新形勢下我國商業健康保險面臨的機遇和挑戰

2015-04-21 11:41:53吳新春

上海保險 2015年3期

關鍵詞:服務

□吳新春

平安健康保險股份有限公司

?

新形勢下我國商業健康保險面臨的機遇和挑戰

□吳新春

平安健康保險股份有限公司

2014年8月13日,國務院頒發了《關于加快發展現代保險服務業的若干意見》(國發〔2014〕29號,以下簡稱“新國十條”),2014年11月17日,國務院辦公廳下發了《關于加快發展商業健康保險的若干意見》(國辦發〔2014〕50號,以下簡稱“50號文”),明確了要把商業保險建成社會民生保障體系的重要支柱。兩個高規格文件的陸續出臺把推動商業健康保險的發展從基礎性的行業行為提升到了國家戰略發展的層面,賦予了我國新形勢、新政策下商業健康保險難得的社會定位和發展機遇,也對廣大保險從業者提出了更大的挑戰,可謂意義深遠。

一、商業健康保險發展的機遇

(一)更豐富的外延和內涵

50號文將商業健康保險定義為由商業保險機構對因健康原因和醫療行為導致的損失給付保險金的保險,主要包括醫療保險、疾病保險、失能收入損失保險、護理保險以及相關的醫療意外保險、醫療責任保險等。 與此前保險行業對于商業健康保險的通用定義相比,出現了兩個明顯的變化,一是將“因疾病原因和意外事故”改為“因健康原因和醫療行為”,保障范圍、內涵全面提升,健康管理、健康促進和健康服務等相關內容將成為商業健康保險新型產品形態的重要組成;二是險種類別增加了原來僅屬于一般財產保險公司經營范疇的醫療責任保險和醫療意外保險,專業性健康保險公司的產品經營范圍得到了拓寬。

(二)更重要的角色和使命

新政對于商業健康保險的角色和使命有著明確的表述,“新國十條”提出“把商業保險建成社會保障體系的重要支柱”;50號文則更具體地闡述了商業健康保險對國計民生的重要作用,提出“使商業健康保險在深化醫藥衛生體制改革、發展健康服務業、促進經濟提質增效升級中發揮‘生力軍’作用”。顯然,“重要支柱”和“生力軍”的說法比以前常見的“有益補充”分量要重很多,意義也大有不同。

二、商業健康保險經營的現狀

我國商業健康保險總體呈現出規模貢獻小、發展速度快和成長空間巨大三個顯著特點。

(一)保費規模小,貢獻度不足

2014年1—10月,我國人身保險保費總額10963億元,其中壽險保費9596億元,占比88%;健康保險保費1367億元,占比僅為12%,而發達國家水平在20%~30%。

2013年我國總保費收入1.72萬億元,保險深度3.03%,保險密度1266元。而健康保險深度僅為0.2%,保險密度僅為83元。

2013年全國醫療衛生總費用為31355億元, 健康保險賠款支出411億元,僅占醫療衛生總費用的1.3%,而很多國家這一比例都在10%左右,貢獻度明顯不足。

(二)發展速度快

得益于國家近期一系列支持政策的出臺,近年來全國健康保險保費規模持續快速增長,并連續三年保持高速增長。2011年全國保費收入692億元,2012年全國保費收入863億元,比上年增長25%;2013年全國保費收入1123億元,比上年增長30%;2014年1—10月全國保費收入1367億元,比上年同期增長45%。

上海地區商業健康保險近年來也保持穩步增長。2011年上海保費收入47億元,2012年保費收入57億元, 2013年保費收入68億元,2014年1—10月保費收入71億元,增幅均在20%左右。

(三)成長空間巨大

根據“新國十條”的規劃,未來我國保險將在社會保障體系中發揮更重要的作用,保險深度、保險密度將大幅提升。預計到2020年,全國保險深度將達5%,保險密度將達3500元。“新國十條”頒布三個月后,上海出臺了滬府發〔2014〕73號文件作為貫徹“新國十條”的實施意見,明確提出2020年上海地區保險深度將達到6%,保險密度將達到7300元,時效之快和目標之遠大均令業界振奮。

另外,人口的老齡化為商業健康保險的發展提供了更多的市場需求,也對其產品設計和風險控制提出了更高要求。我國預計在2024—2026年進入老齡社會,而從2012年數據看,上海老齡化程度遠超全國水平。全國60歲以上人口占比13.7%,上海地區60歲以上人口占比27.3%,比全國水平高將近14個百分點。

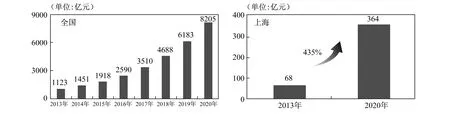

從以上兩方面分析得出,未來中國市場商業健康保險發展空間巨大。據預測,2020年全國商業健康保險保費規模將達8000億元,而屆時上海地區商業健康保險保費規模將達到360億元(見圖1)。

三、商業健康保險面臨的挑戰

商業健康保險在國家利好政策的推動下迎來了史上最好的發展機遇。當然,對保險主體來說,是否能抓住機遇獲得突破性發展,是否能在行業快速發展甚至重新洗牌后占據優勢地位,仍然有著諸多挑戰。

(一)觀念誤區

1.“我很健康,不需要”

這個觀念正在因為慢性病和老年性疾病的快速增加及人們對其健康管理重視程度不夠而成為健康問題的最大認識誤區。事實上,一方面,我國慢性病發病人數快速上升, 現有確診患者2.6億人,慢性病導致的死亡已占到我國總死亡人數的85%,慢性病導致的疾病負擔已占總疾病負擔的70%,是因病致貧返貧的重要原因。另一方面,老年性疾病隨著社會的老齡化而顯著增加,社會醫療負擔日益沉重。

圖1 全國及上海地區商業健康保險保費規模預測說明:2020年全國健康保險保費規模=人口數(14.2億)×保險密度(3500元)×人身險在保險的占比(64%)×健康險在人身險的占比(26%);上海地區健康保險保費規模=人口數(2997萬)×保險密度(7300元)×人身險在保險的占比(64%)×健康險在人身險的占比(26%)

2.“我有社保,用不著”

隨著國家社會基本醫療保障體制的不斷完善,人們看病主要依賴于社會保障,對商業健康保險的信任度和接受度不高。但由于醫療目錄的限制以及醫保起付線及個人賬戶使用的規則設置,個人醫保外的支出仍占較大的金額和比例,一些重大疾病醫保支付的比例可能不足60%,剩余的高額費用需要在居民個人收入中進行支付,因病致貧返貧仍是影響人們生活的重要風險因素。

(二)政策因素

1.團體購買存在限制

2004年,財政部、監察部印發《關于黨政機關及事業單位用公款為個人購買商業保險若干問題的規定》(財金〔2004〕88號),明確:黨政機關和依照公務員管理的事業單位用公款為干部職工購買商業保險,險種僅限于人身意外傷害險;而不依照公務員管理的事業單位用公款為干部職工購買商業保險,險種僅限于人身意外傷害險以及與建立補充醫療保險相關的險種。

類似的政策作為限制公務員的公費支出本屬正常,但是在執行中,很多國資背景下的企業往往也參考此類文件,限制了企業為員工投保商業健康保險,影響了商業健康保險在企業層面的推廣。

2.稅優政策尚未出臺

近年來,國家出臺一系列促進商業健康保險發展的利好政策,反復強調“完善健康保險有關稅收政策。落實和完善企業為職工支付的補充醫療保險費有關企業所得稅政策”。但在操作層面上,企業和個人投保商業健康保險相關稅收減免的政策要真正落地和發揮作用,還需要各個方面的共同努力。

(三)現有商業健康保險產品與服務的不足

1.購買渠道不豐富

從數據來看,2013年全國商業健康保險保費規模1123億元,其中572億元疾病險,主要通過壽險代理人渠道銷售;538億元醫療險以團體產品為主,主要通過直銷及中介渠道銷售。健康保險產品的銷售渠道還不豐富,應進一步開拓銀行代理銷售渠道、網絡銷售渠道、電話銷售渠道等。

2.保障功能不全面

目前市場上商業健康保險產品對已發現患有疾病的患者一般不接受投保,且保額都相對較低,難以滿足100萬元以上的保障需求,而對于60歲以上的老人來說,購買健康保險保費較高,其保障成本已超過實用價值。另外,國內健康保險產品覆蓋的醫療機構有限,購買健康保險產品后,如被保險人前往外地或國外時有醫療需求,現有的醫療網絡可能無法全部覆蓋。

3.服務品質待完善

目前,商業健康保險更多的是解決費用補償的功能,但在健康管理、就醫服務上則不能滿足消費者的需求。很多經營商業健康保險的保險機構在健康管理和就醫服務方面提供的服務微乎其微,很多消費者最關心的醫療等待時間、特需專家預約和醫療診療導引等問題都是保險機構在客戶服務方面的短板,如保險客戶就醫時,尤其是在公立大型醫院就醫時,保險公司所提供的服務最多只能做到盡量縮短排隊時間;特需醫療及專家預約的覆蓋面較窄,預約等待時間較長;導醫導診服務由于受保險公司人力成本及與醫院銜接等影響,推廣起來困難重重。

4.理賠時效待提高

大部分健康保險采取事后報銷方式進行理賠,雖然一些保險機構已將從客戶報案到賠款支付的平均用時大大縮短,但客戶從發病到拿到賠付款平均仍需要數十日。目前能做到保險直付的醫院只占現有商業健康保險醫療網絡很小的比例,絕大部分客戶仍需墊付醫療資金后,再到保險公司進行費用報銷,給客戶造成了不便。

(四)社會功能需要加強

新型的商業健康保險需要實現消費者的健康管理和健康促進以及社會醫療成本控制的功能。如何通過在產品形態、特色服務及就醫控制上的合理設計,既提升客戶體驗,又科學地控制醫療機構行為,從而對合理使用社會醫療資源和降低消費者保險成本起到積極的推動作用,是目前商業健康保險亟待突破的關鍵。

四、新形勢下我國商業健康保險如何進一步發展

新形勢下,我國商業健康保險要真正建設成為社會醫療保障體系的“重要支柱”,并在深化醫藥衛生體制改革、發展健康服務業、促進經濟提質增效升級中發揮“生力軍”作用,必須在內部動力、外部環境和協同發展上下功夫。

(一)持續推動行業創新,強化發展內生動力

1.產品創新

探索開發價格適中、功能實用、面向大眾的健康保險產品;針對藥品、醫療器械、特需診療和檢查檢驗服務的保險產品;與疾病預防、健康維護、慢性病管理等健康管理服務相結合的保險產品;與基本醫療保險相銜接的保險產品;中醫藥養生保健、治未病的保險產品;與健康管理相關的失能保險、護理保險;適合互聯網等新興渠道銷售特點的保險產品等,建立健全商業健康保險產品體系,豐富其產品線。

2.渠道創新

探索互聯網及移動平臺等其他新興渠道銷售,利用現代科技,讓購買過程植入到體檢、健身等日常生活中,使客戶觸手可得,讓投保更方便。

3.服務創新

結合健康管理,增加服務內容,提升服務品質。探索試點和推廣資金直接結算、慢性病健康管理、家庭醫生醫療服務、遠程咨詢診療服務等創新舉措。

(二)發揮政府協調作用,加快扶持政策落地

1.建立醫保信息平臺

建立政府部門、保險機構、醫療服務機構的溝通協調機制,積極搭建保險機構和醫療機構信息對接服務平臺,實現商業健康保險信息系統與社會基本醫療保險、醫療服務機構信息系統之間的信息共享。強化保險機構對定點醫療服務機構醫療費用的監督控制和評價。

2.放開醫保個人賬戶

醫保個人賬戶中有大量稅前列支的結余資金,人力資源和社會保障部的統計數據顯示,2013年全國醫保個人賬戶積累結存3323億元,上海地區516億元。放開個人醫保賬戶購買商業健康保險將進一步提升商業健康保險的保障范圍。

3.落實完善稅優政策

進一步落實和完善企業為職工支付的補充醫療保險費有關企業所得稅政策,同時加快制定出臺個人購買健康保險產品的稅收優惠政策,并推動其落地。

(三)完善健康產業鏈條,建立社會協同機制

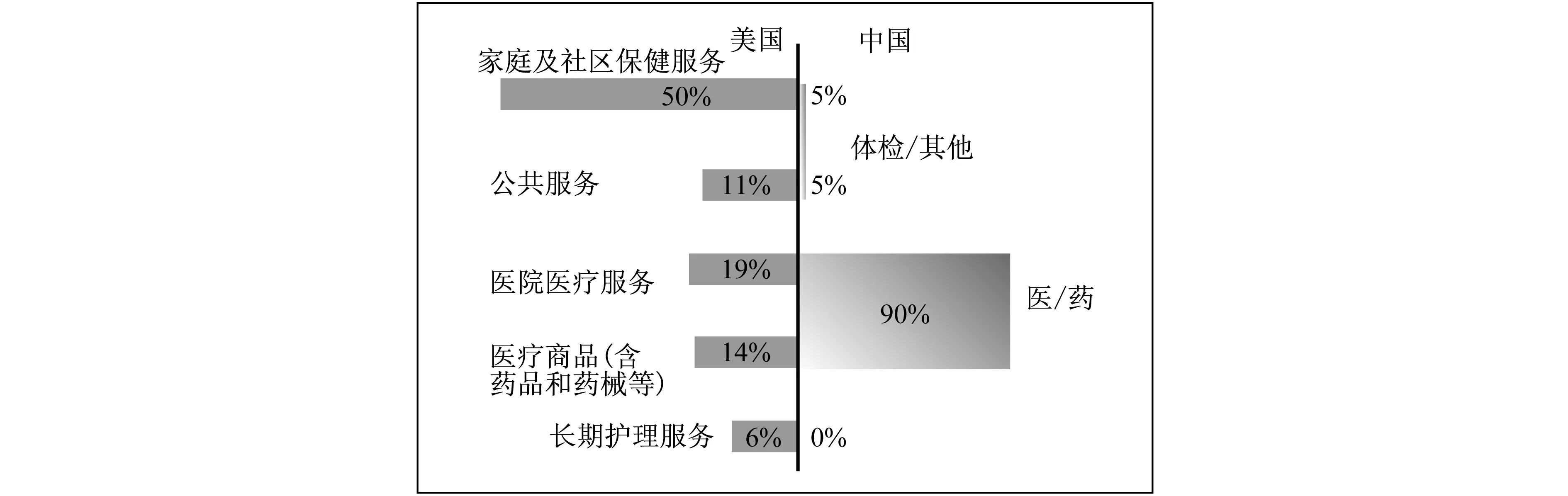

健康產業鏈發展較為完善的國家是美國。目前以健康風險管理為樞紐的健康產業鏈,已經成為美國增長最快的行業之一。

2011年美國健康產業產值數據顯示,“家庭及社區保健服務”是整個美國健康產業中的最大門類,占健康產業總產值的50%。另外值得注意的是,健康檔案的數據采集、電話健康顧問等由第三方專業健康風險管理公司提供的公共服務發展迅速,已占健康產業總產值的11%。長期護理服務占健康產業產值的6%。而醫院醫療服務和醫療商品(含藥品和藥械等)基礎性健康產業的產值僅占總產值的33%。目前我國健康產業產值主要依靠醫藥服務,占比達90%(見圖2)。

圖2 中美兩國健康產業產值對比

完善的健康產業鏈,將使商業健康保險在產品設計、服務嵌入和產業融合上得到極大幫助。未來我國大健康產業的蓬勃發展將推動商業健康保險服務內容和業務規模實現巨大發展。

通過行業的主動創新、政府的積極推動和健康產業鏈上社會相關行業的緊密協同,我國商業健康險的發展必將迎來最好的時代。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56