基于XBRL的國家會計信息平臺與分析系統設計

2015-04-16 14:59:34艾文國向丹陽

會計之友 2015年8期

艾文國 向丹陽

【摘 要】 為滿足改革的頂層設計需求,國家有必要掌握底層微觀主體的財務狀況,并對其進行統計分析,以此制定有針對性的政策法規,解決政府、社會、經濟等各層面的問題。在深入分析建立國家會計信息平臺與財務分析系統必要性和可行性的基礎上,從平臺運營主體、國家會計信息要素、信息平臺的體系結構、會計數據倉庫及其維度劃分等信息平臺的主體架構出發,對基于XBRL的國家會計信息平臺進行了設計。站在國家視角,對各級區域財務狀況、各類行業財務狀況以及各級區域與各類行業的組合財務狀況等進行了綜合分析,以期解決國家及各級政府所面臨的改革問題。

【關鍵詞】 XBRL; 國家會計信息平臺; 財務分析系統

中圖分類號:F232 文獻標識碼:A 文章編號:1004-5937(2015)08-0002-05

一、引言

在以市場經濟為主,政府宏觀調控為輔的發展方式下,其宏觀會計信息是由各會計主體提供的,信息的不及時、不充分、不對稱直接導致了市場經濟參與者(包括政府)的決策時滯和失誤,必然會出現“市場失靈”和“政府失靈”的問題。研究探索政府如何改變現行宏觀會計信息的生產方式,建立由政府主導的及時、充分、對稱的信息披露制度顯得尤為重要。

宏觀會計信息反映了一個國家的國民經濟及其各地區、各行業的經濟運行情況。絕大部分會計信息可由各個企事業單位和國家機關的會計報告歸納匯總得出,可見,反映各會計主體生產經營情況的會計報告是國家經濟運行信息的主要來源。如何在標準化的會計報告內容體系下,構建國家會計信息平臺與財務分析系統,成為解決“市場失靈”和“政府失靈”的關鍵要素。而XBRL是建立了電子數據報告內容的標準化體系,確立了數據轉換的標準格式,為這一研究提供了技術支持。

構建基于XBRL的國家會計信息平臺與財務分析系統具有重要意義,一方面,它能夠減少甚至消除經濟運行的信息生成和傳遞障礙,市場這只“看不見的手”和政府的宏觀調控都將充分發揮作用,從而促進社會資源的優化配置;另一方面,建立由政府主導的、覆蓋全社會的國家會計信息平臺和財務分析系統,能夠深刻披露反映經濟運行的會計信息,消除會計信息造假,使社會經濟在及時、充分、對稱的信息基礎上運行,實現社會經濟優化。

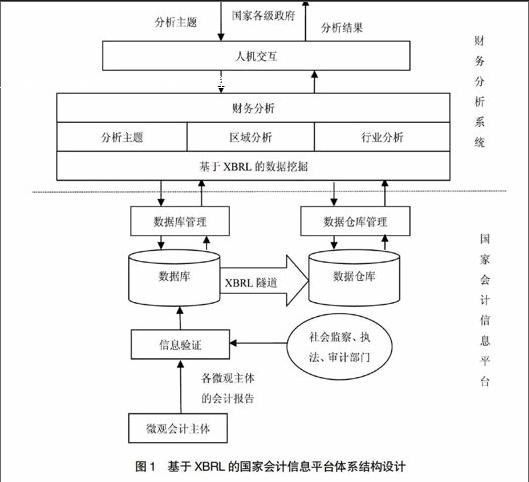

二、國家會計信息平臺設計

(一)平臺運營主體

根據我國當前的會計整體環境,各企業、金融機構、審計機構、稅務機關、非營利機構等都各自有不同的會計信息系統,這就造成了會計信息的各自獨立,格式不統一,無法進行信息集成,而XBRL技術正是解決這一問題的重要手段,它可以使各主體的會計報告按照XBRL的規范格式和內容實施統一轉換,通過互聯網進行傳輸與上報。根據XBRL標準的特點,不同的會計主體可以充分利用基于XBRL標準,按時將各自的會計報告上報到國家會計數據庫中,這樣政府就可按需要查詢不同會計主體的經營成果和財務狀況,并可按區域、行業等不同屬性進行匯總分析。

由于國家會計信息平臺主要基于整個宏觀經濟的會計信息構建,目的是為國家經濟發展提供決策依據,減少會計信息舞弊,平臺的主體自然是政府。平臺由各級政府使用,上級可看下級相關信息,反之不可。

(二)基于國家視角的會計信息要素分析

1.信息披露主體

國家會計信息平臺的披露主體包括上證、深證的各大上市公司,沒有上市的中小企業,各級政府,醫院,學校等非營利機構。對于國家具有約束力的會計主體,則要求必須上報,其他會計主體要求盡可能上報。

2.信息分析要素

會計信息分析要素在很大程度上影響整個會計報告的目標,研究基于國家視角的會計信息分析要素,首先應該界定清楚相關會計報告和披露內容的信息使用者。站在國家層面來看,目前應著力解決的是整個宏觀經濟的信息反映問題,因此,基于國家視角的會計信息分析主體應該包括國家各級政府部門、非營利機構、上市公司、非上市企業、民間組織及其他會計主體。

我國目前對會計信息披露的內容尚未有統一的規定和標準。對于國家會計信息平臺的分析要素應在傳統會計的六要素(即資產、負債、所有者權益、收入、費用、利潤)基礎上,從宏觀層面把握,從反映整體經濟狀況的要素進行分析。因此,結合我國宏觀經濟發展的要求和國情,基于國家視角的會計信息分析要素應至少包括區域和行業兩個方面。

區域信息要素主要從各省、市等行政區域出發,向下可以延伸到地級市、縣、鎮(鄉)等,對不同區域內的會計信息進行匯總。由于我國幅員遼闊,不同區域之間政策、經濟、文化等差別迥異,會計信息從區域上進行分析,能夠從根本上改善會計信息的不對稱問題,消除不同區域在信息獲取方面的差異,從宏觀上監控社會資源的配置和流動情況,對經濟不發達地區進行資源和政策傾斜,最終實現共同富裕。

行業信息要素主要是針對不同行業,分門別類對會計信息進行統計。會計信息從行業上進行分析,能夠將國家經濟信息中心、統計信息系統、海關信息系統、銀行信息系統、保險信息系統等予以整合,將國民經濟各行業各自建立的孤立的信息系統連接起來,實現信息共享和會計信息的社會化生產。

3.信息分析內容

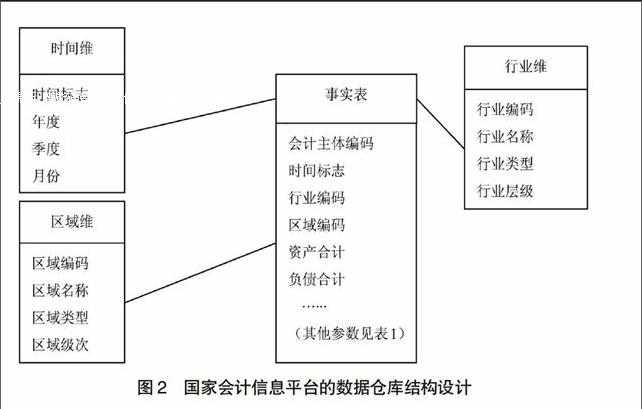

信息分析的內容立足于財務報表的一般信息,包括資產負債表、利潤表、現金流量表和所有者權益變動表。具體關于國家會計信息平臺分析的內容如表1所示。

針對上市公司,目前上證、深證上市公司基本采用XBRL標準,信息較為容易取得,披露的內容也較為充分;針對非上市公司,相關披露內容主要從相關經濟活動信息庫和當地稅務、審計部門信息庫中取得,整個數據來源由法律或準則規范認定的那部分公共產品性質的信息,不涉及相關微觀會計主體的商業秘密;針對各級政府、醫院、學校等非營利機構,國家強制要求各機構財務信息上報,尤其是“三公經費”財務撥款情況的預算和決算信息,以防止貪污腐敗行為。所有報表上報的周期為月。信息分析內容遵循XBRL的通用分類標準,以通用分類標準元素的中文列報標簽為展示基礎,根據政府掌控國家會計信息和國家經濟發展的需要來確定。