我國區域產業集聚與產業轉移趨勢

2015-04-10 08:27:15陳仲常曹櫻

企業導報 2015年5期

陳仲常 曹櫻

摘 要:本文從技術層面構建了絕對和相對、靜態和動態產業集聚指數和識別產業集聚發展階段的模型,并通過實證分析,對各種指標的“恰適性”和“有效性”進行對比分析,澄清了在產業集聚和產業轉移指標應用上的誤區與混亂。上述指標從不同側面更精準的反映了我國近20年絕對產業集聚和相對產業集聚現狀、產業集聚速度及產業轉移趨勢。

關鍵詞:絕對產業集聚指數;相對產業集聚指數;靜態產業集聚指數;動態產業集聚指數產業轉移

一、引言

改革開放以來,我國首先實施了沿海開放戰略,從四個特區設立,14個沿海城市開放,到浦東開發。在市場機制作用下要素由低回報地區向高回報地區流動,主要表現為中西部地區廉價勞動力向東部地區流動,全球資本與我國廉價勞動力在東部地區結合,形成了制造業在東部地區集聚的格局。隨著產業在東部的集聚,近幾年東部地區面臨著土地資源受限、地租上升、原材料價格上漲、能源短缺、民工荒等問題。為此,我國產業集聚狀況和轉移趨勢成為學界關注的熱點。本文根據筆者長期從事產業集聚和產業轉移研究的經驗,對產業集聚和產業轉移通常使用的幾種方法的“恰適性”和“有效性”進行對比分析,以澄清研究方法的誤區與混亂。

二、我國區域產業集聚趨勢

產業集聚是指在一個適當大的區域范圍內,生產某種產品的若干個不同類企業,以及為這些企業配套的上下游企業、相關服務業,高度密集地聚集在一起。區域產業集聚既可以用靜態指標測度,也可以用動態指標考察,兩者包含的信息不同。靜態指標反映的是一個行業在某地區現有生產能力在全國的地位,是衡量行業當前生產分布的指標。動態指標加入時間因素,反映的是某行業在一定時間段內的集聚速度,體現行業生產的區域轉移及速度。

(一)靜態產業集聚指數。靜態產業集聚指數是衡量行業當前空間分布的指標,又分為絕對產業集聚指數和相對產業集聚指數。

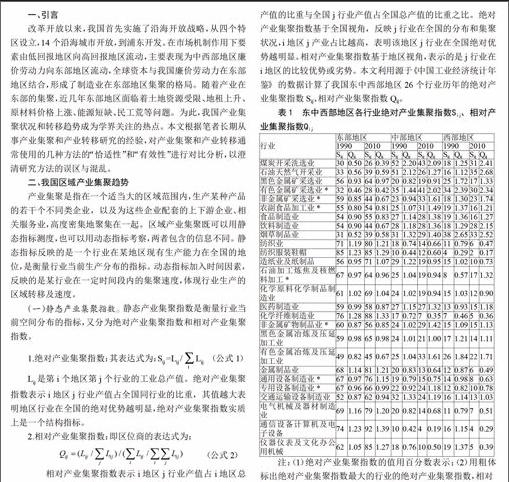

相對產業集聚指數表示i地區j行業產值占i地區總產值的比重與全國j行業產值占全國總產值的比重之比。絕對產業集聚指數基于全國視角,反映j行業在全國的分布和集聚狀況,i地區j產業占比越高,表明該地區j行業在全國絕對優勢越明顯。相對產業集聚指數基于地區視角,表示的是j行業在i地區的比較優勢或劣勢。本文利用源于《中國工業經濟統計年鑒》的數據計算了我國東中西部地區26個行業歷年的絕對產業集聚指數Sij、相對產業集聚指數Qij。

產業集聚指數大于1的行業的相對產業集聚指數;(2)用*標注的行業無1990年的數據,用1993年的數據代替。

結合兩個指數觀察,東部地區的一些行業不僅絕對優勢非常明顯,相對優勢也很可觀。如通信設備計算機及電子設備制造業(92%,1.39)、化學纖維制造業(88%,1.33)、紡織服裝鞋帽制造業(85%,1.29)1。東部地區創造了我國上述產業的絕大部分產值,同時這些產業也是東部的主導產業。西部地區雖然缺乏絕對優勢產業,但一些行業的相對優勢非常可觀。如石油天然氣開采業(35%,2.68)、煙草制品業(33%,2.52)等。

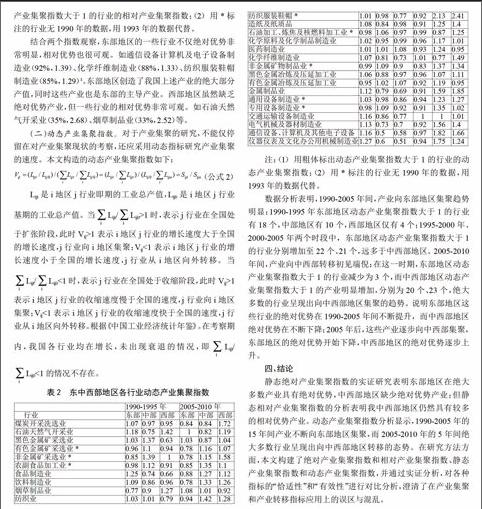

(二)動態產業集聚指數。對于產業集聚的研究,不能僅停留在對產業集聚現狀的考察,還應采用動態指標研究產業集聚的速度。本文構造的動態產業集聚指數如下:

數據分析表明,1990-2005年間,產業向東部地區集聚趨勢明顯:1990-1995年東部地區動態產業集聚指數大于1的行業有18個,中部地區有10個,西部地區僅有4個;1995-2000年、2000-2005年兩個時段中,東部地區動態產業集聚指數大于1的行業分別增加至22個、21個,遠多于中西部地區。2005-2010年間,產業向中西部轉移初見端倪:在這一時期,東部地區動態產業集聚指數大于1的行業減少為3個,而中西部地區動態產業集聚指數大于1的產業明顯增加,分別為20個、23個,絕大多數的行業呈現出向中西部地區集聚的趨勢。說明東部地區這些行業的絕對優勢在1990-2005年間不斷提升,而中西部地區絕對優勢在不斷下降;2005年后,這些產業逐步向中西部集聚,東部地區的絕對優勢開始下降,中西部地區的絕對優勢逐步上升。

四、結論

靜態絕對產業集聚指數的實證研究表明東部地區在絕大多數產業具有絕對優勢,中西部地區缺少絕對優勢產業;但靜態相對產業集聚指數的分析表明我中西部地區仍然具有較多的相對優勢產業。動態產業集聚指數分析顯示,1990-2005年的15年間產業不斷向東部地區集聚,而2005-2010年的5年間絕大多數行業呈現出向中西部地區轉移的態勢。在研究方法方面,本文構建了絕對產業集聚指數和相對產業集聚指數、靜態產業集聚指數和動態產業集聚指數,并通過實證分析,對各種指標的“恰適性”和“有效性”進行對比分析,澄清了在產業集聚和產業轉移指標應用上的誤區與混亂。