理財金字塔塔底理財的真諦是守護

2015-03-30 08:38:28劉穎

金融理財 2015年2期

關鍵詞:銀行

劉穎

銀行儲蓄

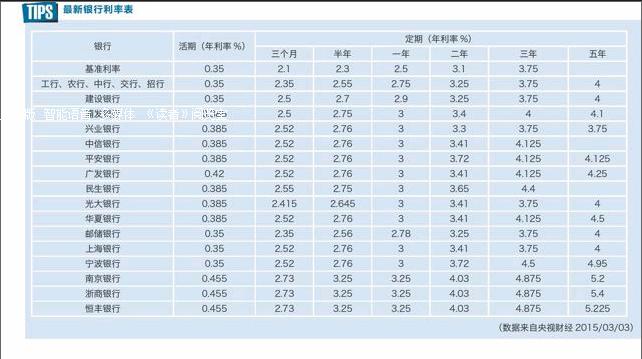

雙降通道開啟 早存早踏實

只要把錢往銀行金庫一鎖,銀行就會支付利息,省心也省力,所以即便到現在銀行存款依然是我們最認可的一種理財方式。尤其是統計局發布了我國2014年12月的CPI是1.5,通脹正常,存在銀行的利息還是不算很虧的。

然而,在各國都保持零息甚至負息率的多方圍剿下,央行終于也扛不住了,臨近2014年年末,突擊式的降低基準利率,將一年期存款利率下調了0.25個點,同時還取消五年期存款的基準利率。

這件事其實是情理之中的,但是也有點意料之外,首先肯定是這個時點沒人能料到。央行降息的目的,主要為了托起下滑的經濟環境,另一方面就是銀行貸款額度不斷亮起的紅燈。但是這次降息降準,卻推升了資本市場的凱歌猛進,央行的措施遠沒有達到自己的目的。于是鋪天蓋地的雙降預期籠罩著2015年,摩根大通亞太區副主席李晶預測,“2015年央行將進行一次降息,兩次降準。”甚至2月1日降息降準的消息一經傳開,就讓大家議論紛紛,后來被證明不過是虛晃一槍,但是也能看出人們對2015年的降息降準并不存在什么質疑。2月5日如約降準也證明了這一點。

然而,或許也是因為這個事件的發酵,有另一種聲音站了出來:未來降息恐怕不是央行最好的選擇。尤其是最近人民幣的貶值,讓人們擔心如果繼續雙降,可能會加速熱錢的撤離,人民幣的貶值步伐就會進一步加大,那么我國的外匯占款明顯減少,這樣實際會對資金流動性形成很大的緊縮作用。而且,央行還有諸如SLF(常設借貸便利)、MLF(中期借貸便利)、PSL(抵押補充貸款)、SLO(公開市場短期流動性調節工具)等很多新的貨幣政策工具。所以,就目前來看,央行是否還會降息真的很難說。

但是不管怎么說,如果你的資產中需要配置一部分存款的話,趁著銀行還沒有動真格的,現在最好換上三五年期的較高利率的存款,畢竟在目前經濟的狀況下,還想等5.5的利率是很難的了。

想要更高一點的利率也不是沒辦法,你可以尋求一些較小的銀行合作,畢竟對于銀行來講,攬儲還是他們的頭等大事,利率優勢他們不會放棄。而且選擇中量級的銀行,其實我們遠不用真的擔心存款保險制度的攪局。

銀行理財產品

剛兌難破 合理配置作用大

除了存款,銀行的另一大法寶就是保本保息的理財產品。畢竟“背靠大樹好乘涼”,銀行總是為了臉面放棄收益的標桿,說到做到是它們做事的準則,而這也恰好對了幾乎所有低風險承受能力投資者的胃口。同時,銀行也樂于通過這種方式攬儲,一時之間,保本保息又高利率收益的理財產品讓銀行變得炙手可熱。

但是,去年7月,銀監會的“35號文”似乎遏制了此產品的腳步。“35號文”提出,“不得提供含有剛性兌付內容的理財產品介紹”,也就是銀行不再承諾產品無風險了。于是有很多人猜測,這類產品會不會就此隱退。然而,事實并沒有想象中嚴重。

各家銀行依然鍥而不舍地推出各種短期理財產品,期限一般不高于1年。只不過不再像以前那樣放在網點最顯眼的地方,需要主動去詢問才會有人來介紹,而且也不再承諾保本,收益率在5%左右。但是據說認可程度卻還是不錯的,畢竟在年初這段時間,理財市場動蕩不止,一直飄紅的股市開始有了新的動向,然而此前股市的吸金效應另其他產品不是掛鉤股市就是還處在寒冬,都令人不甚滿意。那么短期的理財產品恰好可以幫助我們度過這段不穩定時期。

同時,銀行理財產品也在逐漸入侵理財通、支付寶錢包之類的移動平臺,這樣動動手指,完全沒有跑銀行的糾結。支付寶錢包中的“招財寶”就是被定性為保本保息、高收益定期理財服務,一百元起付,一個月的收益最高能到6.69%,6-12個月的中期產品其預期收益率也在5.80%以上。更早嘗試的還有理財通,其發行的一月期的招商招利月度理財,起點5萬,7日年化收益在5.53%左右,剛上線就很快售罄。

如果你依然著眼于銀行理財的安全性,那么還是可以去銀行辦理,銀行人員會向你推薦購買中長期的理財產品,理財產品的預期收益始終處于下行通道中,長期的理財產品可以獲得相對的高收益,而且即便政策不贊成剛兌,但是哪家銀行敢去做這個出頭鳥呢。

這么看來,保本保息理財產品的配置還是有很多用處的。

貨幣基金

前景堪憂 短期依然可觀

貨幣基金代替存款,似乎已經成為一個公認的做法。貨幣基金首先保本,每日付息,T+1到賬,非常符合現在人的理財和消費習慣。

現在即便投資貨幣基金的人們可能都不知道,其實貨幣基金是不承諾保本的。但是它主要投資在短期貨幣市場工具(一年以內)的基金,投資標的有國債、央行票據、商業票據、銀行定期存單、政府短期債券、企業債券(信用等級較高)、同業存款等極為安全的短期有價證券上。只有在短期內市場總體收益率大幅上升,導致券種價格大幅下跌,而且還得發生貨幣基金同時大額贖回,不能將價格下跌的券種持有到期,拋售券種后造成了實際虧損,這時貨幣基金才有可能發生損失,而發生這種事件的概率近乎于零。

雖然不會損失,但是收益也并不是有保證的。尤其是對比去年年初貨幣基金的大紅大紫,現在可謂是后勁不足。有數據顯示,在剛剛過去的1月份,股票基金和混合基金分別上漲6.94%和5.4%,貨幣基金和債券基金僅分別上漲0.34%和1.66%。

最大的原因當然還是股市的“吸虹效應”。除此之外,貨幣基金的收益率主要是掛鉤在銀行間市場資金面上。一般貨幣基金收益率高企,主要是因為貨幣政策趨緊,資金面就很緊張,銀行會采取例如高息攬儲等措施來保證有效的流動性,可想而知,資金的價格自然水漲船高。而一旦資金面有所放松,貨幣基金就會隨著貨幣價格的下降而降低收益。

而2015年,我們所看到的,未來還將保持一個較為寬松的貨幣政策,但是真正的貨幣環境還有待考量。此次央行在11月采取降息降準,2月又再次降準,顯然是資金面在趨緊的證明,本來國家經濟就是在整體放緩的,金融業卻在2014年被大家吹捧上了天,以致實業更加頹廢,未來政府需要將資金和產業重心進行合理疏導,但是短期內“沒錢的地方還是沒錢”。所以貨幣基金可能還會有一陣踏實日子過。而且選擇一個優秀的貨幣基金也很重要,像是理財通中的多只貨基,7日年化收益都維持在5.00%左右,業績也算是相當不錯的了。endprint

TIP:

貨幣基金的收益分配按照“萬份收益”和“7日年化收益”來公布。其中,7日年化收益率是比較接近真實年化收益率的指標,用來選擇貨基。但是計算當天投資的收益要用萬份年化收益指標。當天收益=份數*萬份收益/10000;當天年化收益=萬份收益/10000*365/100

保險

讀懂保單確保收益

央行的量化寬松讓利率市場和債券市場充滿擔憂,卻給保險帶來了新的機會。去年的“新國十條”讓保險資金的投資渠道和范圍逐漸放開,在2015年監管工作會議中,保監會主席項俊波又表示,今年將正式啟動萬能險費率改革,隨后著手分紅險費率改革,同時推動健康險稅優政策盡快出臺。未來,分紅保險、萬能保險這類非傳統保險產品的收益水平是值得讓人期待的。

具體來講,分紅險可以使保戶在獲得保障的同時保證本金的安全,并分享保險公司的投資、運營和管理帶來的收益。目前,市場上推出的分紅型保險,可分為分紅型養老(年金)險、分紅型教育金保險、分紅型終身壽險、快速返本型分紅壽險、分紅型健康險組合等。萬能險與分紅險很相似,不過其在具體的保額、保費、交費年限,及附加險種等方面更靈活,既有保證的最低利率,又享有高利率帶來高回報的可能性。

不久前,我就買了工銀安盛人壽一款分紅保險,預計收益在5.6%左右,收益算起來比存款麻煩,銀行人員就推薦我將續存期設定在三年比較有利,鑒于工商銀行的信譽加上一個穩定的長期資產配置需求,我就擁有了這樣一份分紅險。想來很多人買保險時都有與我相同的經歷。但是保險里面的許多學問還是要了解的。

比如萬能險,就存在一個很多投資者都不太注意的“坑”。萬能險會設置投資賬戶和風險保障賬戶兩個單獨的賬戶,它的最低保證結算利率僅僅針對投資賬戶中的資金收益,并不是以繳納的全部保費最為基數計算收益的。而且,投保人所繳納的保險費除了需要扣除風險保障賬戶費用,還有一筆初始費用。所以萬能險需要長時間投資才能補回這部分費用,然后再盈利。而且,險企對萬能險費率一般要求“三年內退保,險企將收取一定比例的退保費用,其中第1保單年度5%,第2保單年度4%,第3保單年度3%,3年后無退保費用”。若投保人在一年內退保,可能會承受損失。

分紅險也同樣,它還多一個麻煩。分紅險保單上的分紅率一般都會有個大致范圍,但是這其實是一種假定的范圍,并不是最終的保證分紅率。比如,保單上有低分紅是4%這樣的字樣,實際上弄不好分紅率是會低于4%的,因為分紅本身存在諸多不確定因素。

還有一個不得不說的就是投連險。投連險相比分紅、萬能險,具有更加明顯的投資能力,有點像是帶有保障功能的基金,也是保險類投資的一大選擇。在馬年股市債券都風生水起之時,投連險的收益其實并不太理想,到了馬尾巴情況卻大為改觀。華寶證券根據保監會2015年1月的數據分析,他們將激進型投連險月度平均收益率做等權重加權制作出激進型投連險指數,并將其與滬深300指數做對比,1月份激進型投連險指數收益4.74%,滬深300指數收益率為-2.81%。本身投連險應該與二級市場狀況相吻合,激進型投連險的表現卻打破了這一說法,如果投連險能保持如此業績,它可能會成為保險中一顆令人矚目的明珠。

而且,2014年保監會發布了《關于規范投資連結保險投資賬戶有關事項的通知(征求意見稿)》,旨在放開過去投連險只可投債券、基金、股票等標準化資產要求,將基金投資范圍擴大到,包括債權投資計劃、不動產投資計劃、集合信托計劃、保險資產管理計劃等非結構類產品上去。政策的風一吹,馬上就有保險就此跟進,未來恐怕會有更多這樣的產品。

但是別看它是一款保險,其實它并不那么“保險”。投連險本身是不保障最低收益率的,像是一切投資二級市場的產品一樣,有高盈利就可能出現高風險。有媒體報道,由于二級市場的萎靡,2013年的投連險單月平均回報率為經常是負數。

說它不“保險”還有另一個原因,那就是其保障功能基本可以忽略不計。由于投連險是更加偏重投資的險種,一些保險功能其實更像附加條件,投連險的設計經常會把用戶保費的一小部分放在保障賬戶中,所以致使保障部分的保額并不高,而且保障范圍往往也很單一。

雖然它弱化了保險功能的優勢,但是卻并沒有弱化保險產品的弱勢,但就是極低的流動性。投連險期限很長,動輒五年十年,這根很多投資類產品不同。如果你需要提前退保,損失就會非常大。業內人士介紹,如果是一個十年期的產品,你前五年就退保,你的保費會被扣除初始費用、賬戶管理費、風險保費、手續費等費用,損失的本金可能讓你無法接受。

所以想要投資投連險,不止要看產品,自身情況更重要。投資投連險的錢一定要是閑置的,超長的期限和會損失本金的退保費用限制了這部分資金的運作。再者,只想配置個長期存款的投資者就也不太合適選擇它,它適合風險承受能力更高的人。當然,如果你有一定的市場判斷力,其實投連險也沒那么可怕,好的時候收益真的非常可觀。endprint

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31