民族化妝品品牌的“春天”

2015-03-25 13:04:06張翠

中國化妝品 2014年6期

張翠

現在的中國日化市場,外資企業已經很難一支獨大,越來越多優秀的民族品牌正與外資巨頭拼搶市場。據了解,本土護膚品老品牌開始推出中高端產品與外資品牌抗衡,而新興護膚品品牌也開始細分市場,想在護膚市場上分一杯羹。按照近兩年來的發展態勢來看,本土護膚品品牌的發展潛力巨大。

外資護膚品品牌市場增速逐漸放緩,國產護膚品品牌迎來了快速發展的機會,即將迎來新一輪的洗牌。本土護膚品除了不斷改進配方、重點研發適合國人肌膚的產品外,還具有價格上的優勢,國產的護膚品品牌的發展潛力是巨大的。

一、國產品牌的的潛在“價值”

護膚品使用部位包括面部、眼部、身體和手部四部分。功效也是多樣化,主要有:美白、滋潤保濕、抗皺緊致、清爽控油等。化妝品的市場細分為男用、女用和兒童護膚品。化妝品的品牌數也是繁多的,我們選擇佰草集、羽西和自然堂三品牌,進一步來看它們的市場表現。統計數據的范圍包括北京、天津、上海、廣州、南京、西安、成都、重慶、長春、武漢、沈陽、哈爾濱和濟南共13個大中型城市百貨店和購物中心。統計類型主要是監測銷售量份額、銷售額份額、品類份額和平均價。監測時間為2011年、2012年和2013年共36個月份。

據北京中怡康時代市場研究有限公司(CMM)對全國13城市調查數據顯示:2011~2013年佰草集、羽西、自然堂的平均價格呈逐年增漲趨勢,佰草集單價漲幅為15~19元,羽西單價漲幅為4~20元,自然堂單價漲幅為4~17元。對于本土品牌來說,它們在營銷手段上與外資品牌還有一定的差距,但是在產品的原料和技術上并不比外資差。國內護膚品品牌除了要差異化之外,本土品牌產品的高性價比也要繼續地保持下去。相對于外資品牌來說,這是一個較大的競爭優勢。

二、國產品牌差異定位撐起了“一片天”

對于在產品開發、渠道、品牌投入等方面不具綜合優勢的本土品牌而言,差異化的定位是突圍的最佳策略。本土品牌要發揮自身的優勢,如中藥、草本等概念,佰草集等的成功就是因為扛起了漢方護膚大旗,并不斷完善自身產品結構。在本土企業中,上海家化是一個市場領導者,具有良好的品牌多元化和多渠道分銷的優勢。其產品線既有針對高端市場的,也有針對大眾市場的。在歐洲市場,佰草集也因其“中國風”和獨特的產品功效擁有極高的人氣。

據中怡康時代(CMM)對全國13城市調查數據顯示:2011年佰草集市場份額為3.16%,2012年為3.57%,2013年為3.92%,2011~2013年佰草集市場份額增長了0.35%~0.41%。2011年羽西市場份額為0.89%,2012年為1.10%,2013年為1.19%,2011~2013年羽西市場份額增長了0.09%~0.21%。2011年自然堂市場份額為1.03%,2012年為1.06%,2013年為1.00%,2011~2013年自然堂市場份額浮動率為0.03%~0.06%。2011~2013年佰草集和羽西市場份額是持續增長的,2013年自然堂的份額有所下降,自然堂還需要在營銷方式和創新上多加努力。

三、國產品牌發展已經有超越同檔次外資品牌的趨勢

在外資品牌價格一片“漲”聲的背景下,國產護膚品有條不紊地在快車道上行進著。國產老品牌不斷推出中高端產品線欲與外資品牌抗衡,新興品牌則切入細分市場,并運用靈活的營銷策略強勢搶灘。國際化妝品集團歐萊雅、寶潔等需要直視一個現實,中國護膚品市場已經今非昔比,新崛起的本土護膚品品牌有別于過去大寶、小護士這樣定位較低端的舊模式,而是選擇與歐萊雅、寶潔在同一等級上展開直接競爭。佰草集、自然堂等中國本土品牌均已成為歐萊雅、玉蘭油品牌的主要競爭對手。

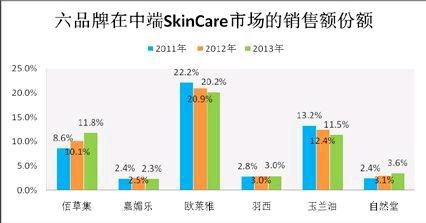

據中怡康時代(CMM)對全國13城市調查數據顯示:2011~2013年佰草集、羽西和自然堂的市場的銷售額份額已經超越了同檔次的嘉媚樂,2011年~2013年佰草集超過嘉媚樂6.2%~9.5%,羽西超過嘉媚樂0.4%~0.5%,自然堂超過嘉媚樂0.6%~1.3%。以上可以看出佰草集、羽西和自然堂增長的趨勢越來越快。2011~2012年佰草集和玉蘭油市場的銷售額份額相差2.3%~4.6%,2013年佰草集一舉超過玉蘭油0.3%的銷售份額。

四、國產品牌的品類分布

目前大多數人選購護膚品主要是從產品的安全性和功效性兩方面作對比。要論安全性,國產化妝品并不遜于國際一線化妝品。因為我國在化妝品注冊審評上第一項要求就是產品的安全性。從長期看,經濟如果持續放緩將會影響高端品牌的增長,中低端品牌需求的增長可能會更穩定,這對于國產品牌來說是難得的發展機遇。國內護膚品品牌發展潛力巨大,除了差異化定位外,本土品牌無論在品牌宣傳、消費者的培育與銷售人員的管理上仍有較大的發展空間。同時本土品牌產品的高性價比是相對外資品牌較大的競爭優勢。

據中怡康時代(CMM)對全國13城市調查數據顯示:佰草集、羽西、自然堂的銷售量品類分布有相似之處,也有自身特點。相似之處在于Facial Care(面部護膚)所占比重最大,佰草集44.60%,羽西57.63%,自然堂60.72%。除該品類外,羽西和自然堂在Toner(爽膚水)的銷售量分布較大,分別為24.21%和18.91%,在Mask(面膜)的分布則較小,分別只有4.41%和3.69%。而佰草集有不同表現,更加偏重于面膜,其銷量分布已經和爽膚水非常接近,面膜為13.61%,爽膚水為15.84%。

在如今的化妝品市場中,外資品牌已經開始進入飽和期,國產品牌借此機會通過高性價比的優勢和細分市場的完善,國產品牌已經開始迎來了屬于自己的春天。

endprint

endprint