探析SIMTRADE操作中進出口預算表的填寫方法

2015-03-20 14:04:46青島理工大學琴島學院孫智賢

中國商論 2015年22期

青島理工大學琴島學院 孫智賢

SIMTRADE軟件是一款國際貿易實務教學軟件,它模擬了一個近乎真實的外貿環境,參與操作的人員會共同完成建立業務關系、交易磋商及合同訂立、信用證業務、租船訂艙、辦理保險、報檢報關和制單結匯等外貿業務。其中,在進出口商簽訂合同之前,需要由進出口商分別添加和填寫進出口預算表,而預算表是SIMTRADE整個操作流程中,唯一一個不能經過系統檢查,而只能在整筆貿易完成后才能知道正確與否的單據,所以它填制得好壞很大程度上影響著系統最后的得分。并且,最主要的是,預算表的填寫事關貿易的盈虧。如果沒有認真核算出價格,就可能會導致在貿易完成后才發現虧損,不僅財務狀況那一項的分數很低,而且在實際業務中這是不允許的。預算表的填制有兩種方法,本文會具體分析在使用CIF貿易術語和信用證結算方式下進出口預算表填制的兩種方法。

1 方法1:先商議價格再核算利潤和利潤率

1.1 出口預算表填寫的方法

首先,確定出口商品的合同總金額。出口方先根據工廠的報價,估算出商品的價格,出口方先報價后,進口方再根據國內市場上的銷貨價格,進行討價還價。確定了一個雙方都能接受的價格后,核算出合同總金額。

其次,計算出口商品的采購成本。出口商品的采購成本即是出口商跟工廠簽訂的合同總金額減去出口商品的退稅收入。其中,從工廠采購商品的成本是出口商跟工廠簽訂的采購合同的合同金額,出口退稅為應退的增值稅和應退的消費稅之和。即:

再次,計算出口的所有費用和FOB價格。出口的費用包括國內費用和國外費用。其中,內陸運費是出口貨物總體積*60;報檢費和報關費都是每次200元人民幣;核銷費是每次10元人民幣;銀行費用包含信用證通知費和議付費,其中信用證通知費是每次200元人民幣,信用證議付費是合同總金額*0.13%,最低為200元人民幣;其他費用為合同金額的5%加上原產地證書費用,其中,需要辦理的普惠制原產地證明或者一般原產地證明書的費用為每個200元人民幣;保險費為保險金額與保險費率的乘積,其中,保險金額=CIF價格*(1+投保加成率);海運費的算法是:先核算出貨物的總體積和總重量,與20英尺和40英尺集裝箱的限重和限容相比較,從而確定出集裝箱類型。如果為拼箱貨物,則從淘金網的運費查詢里,查出每運費噸的單位運費,用總體積乘以每體積噸的單位運費,并且用總重量乘以每重量噸的單位運費,從二者中取大者作為拼箱運費。如為整箱貨,則從淘金網的運費查詢里面,查出20英尺或者40英尺集裝箱的單位運費,乘以集裝箱數量即為總運費。

最后,核算出利潤和利潤率。利潤為合同金額減去不含稅的采購成本以及國內費用(內陸運費、報檢和報關費、核銷費、銀行費用、其他費用)和國外費用(海運費、保險費)。如果利潤率符合出口方的預期,該價格就是合理的。如果不符合出口方的預期,出口方就會再次跟進口商磋商,再確定一個新的價格,重新制作出口預算表。

1.2 進口預算表填寫的方法

首先,確定合同總金額和CIF總價。進口方根據雙方協商的價格確定合同總金額,該金額即為CIF總價。

其次,計算進口的費用和稅收。其中,內陸運費、報檢費、報關費的算法同出口預算表;銀行費用為開證手續費和付款手續費,開證手續費為合同總金額*0.15%,最低按200計,付款手續費為合同總金額*0.13%,最低按200計;其他費用為合同總金額的5%;進口關稅為CIF總金額與進口優惠關稅稅率的乘積;商品的增值稅為CIF總價與進口關稅稅額、消費稅稅額之和乘以增值稅稅率;消費稅有從價和從量兩種,其中,從價消費稅=(CIF總價+進口關稅稅額)×消費稅稅率/(1-消費稅稅率),從量消費稅=商品數量×消費稅單位稅額;海運費和保險費為0。

最后,核算進口方的利潤。從進口方市場上查出銷貨價格,算出銷售總金額。利潤=銷售總金額-合同總金額-內陸運費-報檢費-報關費-銀行費用-其他費用-關稅-增值稅-消費稅。利潤率如果符合預期的話,即接受該價格,如果不符合預期的話,可以跟出口商重新討價還價,確定一個雙方都能接受的價格。

2 方法2:先確定利潤和利潤率再核算價格

2.1 賣方先報價的情況下

2.1.1 出口預算表填寫的方法

首先,計算出不含稅的采購成本。不含稅的購貨成本即是采購成本減去退稅收入,其中,采購成本是合同的合同金額,出口退稅是應該退給的增值稅和消費稅之和,即按照上文中出口退稅的公式計算。

其次,計算國內費用和海運費。國內費用包括內陸運費、報檢費、保關費、核銷費、銀行費用、其他費用。其中,內陸運費是出口貨物總體積*60;報檢費和報關費都是每次200元人民幣;核銷費是每次10元人民幣;銀行費用包含信用證通知費和議付費,其中信用證通知費是每次200元人民幣,信用證議付費是合同總金額*0.13%,最低為200元人民幣;其他費用為公司的綜合費用加上證明書的費用,其中,公司綜合費用為該筆業務成交金額的5%,普惠制證明書或者一般原產地證明書的費用為每個200元人民幣。海運費的算法是:先核算出貨物的總體積和總重量,與20英尺和40英尺集裝箱的限重和限容相比較,從而確定出集裝箱類型。如果為拼箱貨物,則從淘金網的運費查詢里,查出每運費噸的單位運費,用總體積乘以每體積噸的單位運費,并且用總重量乘以每重量噸的單位運費,從二者中取大者作為拼箱運費。如為整箱貨,則從淘金網的運費查詢里面,查出20英尺或者40英尺集裝箱的單位運費,乘以集裝箱數量即為總運費。

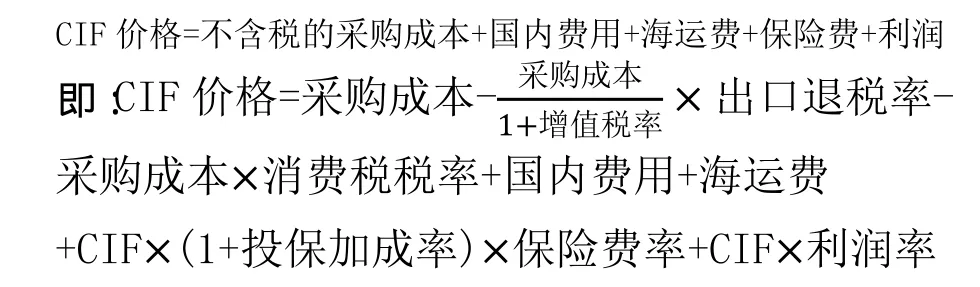

再次,核算出商品的合同總金額,即CIF價格。按照以下公式計算:

因此推導出:

報價時,買方應該選取合適的利潤率,進行報價。

最后,計算出利潤、保險費和FOB價格。其中利潤=合同金額利潤率;保險費為保險金額與保險費率的乘積;FOB價格為合同總金額減去海運費和保險費。

賣方在核算出出口價格并且向賣方報價后,買方一般會跟賣方進行討價和還價,最終雙方會共同確定出一個都能接受的價格。

2.1.2 進口預算表填寫的方法

首先,確定合同總金額和CIF總價。進口方根據賣方的報價確定合同總金額,該金額即為CIF總價。其次,計算進口的費用和稅收。算法同方法一中進口預算表的該項的填法。最后,核算出進口商的利潤。從進口方市場上查出銷貨價格,算出銷售總金額。利潤=銷售總金額-合同總金額-內陸運費-報檢費-報關費-銀行費用-其他費用-關稅-增值稅-消費稅。利潤率如果符合進口方的預期的話,即接受該價格,如果不符合預期的話,進口方可以跟出口商重新討價還價,確定一個雙方都能接受的價格。

2.2 買方先報價的情況下

2.2.1 出口預算表填寫的方法

首先,按照買方的報價確定出口商品的合同總金額;其次,計算商品的采購成本,同方法一中該項的填法;再次,計算出口的所有費用和FOB價格,同方法一中出口預算表中該項的填寫方法;最后,核算出利潤和利潤率,同方法一中出口預算表中該項的填寫方法。

2.2.2 進口預算表填寫的方法

首先,計算進口的所有費用和繳納的稅收,同方法一進口預算表中該項的填法。

其次,確定合同總金額和CIF總價。因為使用的貿易術語是CIF,所以合同總金額即為CIF總價,是銷貨總金額減去國內費用(內陸運費、報檢費、報關費、銀行費用、其他費用)、稅收(關稅、增值稅、消費稅)和利潤。其中銷貨總金額為進口方在國內市場上銷貨的價格和數量的乘積;利潤=CIF價格利潤率,所以得出:

報價時,買方應該按照市場行情選取合適的利潤率,核算出價格后,對賣方進行報價。

3 兩種方法的比較分析

3.1 相同之處

兩種方法在出口預算表的填法上,部分項目的填法是相同的,比如,采購成本、所有的國內費用和海運費。在進口預算表的填制中,在國內費用(內陸運費、報檢費、報關費、銀行費用和其他費用)和稅收(關稅、增值稅、消費稅)的填法上也是相同的。

3.2 方法一的利弊

學生一般都采用該種方法核算出口預算表,這種方法的好處是價格的計算比較簡單,但是弊端也非常明顯。因為學生在確定價格時,是依據工廠的成本價和進口國市場上的銷貨價,自己大致核算出來的,不能完全做到合情合理,有理有據。并且,這種方法的風險會很大,如果用此方法算出的利潤率不符合預期的話,出口商和進口商還得重新磋商價格,再重新填寫預算表。所以此種方法雖然在確定價格時比較簡單,但是如果價格不合理的話,處理起來會比較麻煩。

3.3 方法二的利弊

只有少數學生應用此種方法,這些學生對《國際貿易實務》課程中的價格條款那一部分掌握較好,所以能夠靈活運用所學知識計算預算表。使用這種方法雖然在確定價格時比較麻煩,但是核算出的價格,對報價方來說是合情合理,有理有據的,利潤率是符合報價方的預期的。無論是賣方還是買方先報價,先報價的一方確定價格后,也可能會經過雙方的討價和還價,最終確定出一個買賣雙方都能接受的價格。由于此種方法符合報價的原則,所以此種方法應該是被大家普遍采取的更加合理的方法。

[1] 夏合群.國際貿易實務模擬操作教程[M].對外經濟貿易大學出版社,2011.

[2] 黎孝先,王健.國際貿易實務(第5版)[M].對外經濟貿易大學出版社,2011.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

兒童故事畫報(2019年5期)2019-05-26 14:26:14

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

Coco薇(2016年2期)2016-03-22 02:42:52

當代貴州(2015年5期)2015-12-07 09:09:57

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

河北金融年鑒(2014年0期)2014-02-27 13:21:25