央行降準未達預期 資本市場震蕩走低

2015-03-16 03:15:12

航運交易公報

2015年6期

受周三中國央行突然降準的消息刺激,周四早盤指數大幅高開,然而本該最先受益的銀行、保險等金融板塊卻高開低走,放量下跌,拖累市場整體震蕩走低。從成交量來看,周四兩市共成交6320億元,有所放大。截至2月5日收盤,滬指報3136點;深成指報11065點。

大摩投資表示,短期市場仍將受到新股密集申購的影響,降準在短期還無法激發市場的上行動力,預計農歷春節前市場將會繼續維持弱勢震蕩盤整。中長期來看,利率下降帶來的大類資產配置向股市轉移、改革帶來的風險偏好上升等邏輯并沒有發生改變。

受滬深兩市股指震蕩調整影響,本周航運資本市場呈現弱勢調整格局。業界普遍認為,長期而言,由于貿易增速較慢,且油價下降帶來的成本優勢被產能過剩抵消,航運業已難重返全球金融危機前的黃金時代。

截至2月1日,今年以來BDI已累計下跌22.3%,距離去年11月所創年內高點1484點大幅下跌59%;BDI同比回落幅度超過46%。自2008年5月所創歷史高位11793 點,累計下挫幅度接近95%。受BDI暴跌拖累,航運股全線下挫。

對此中金公司認為,BDI已經超跌,未來有望反彈。雖然干散貨市場2015—2016年供求關系改善并不被看好,但近日開始,在鐵礦石需求帶動下,BDI有望短期內大幅反彈。此外,二季度是干散貨運輸旺季,BDI將有所恢復。

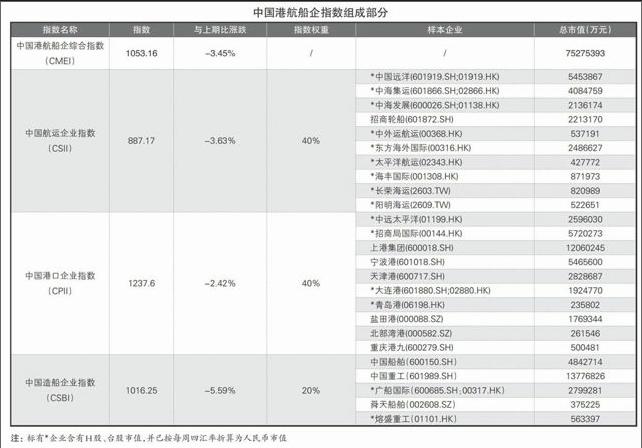

受此影響,本周中國港航船企綜合指數(CMEI)報1053.16點,環比大跌3.45%。其中,中國航運企業指數(CSII)報887.17點,環比下跌3.63%;中國港口企業指數(CPII)報1237.60點,環比下跌2.42%;中國造船企業指數(CSBI)報1016.25點,環比大跌5.59%。

宏 觀 經 濟

登錄APP查看全文