基于泄露積分型回聲狀態(tài)網(wǎng)的居民消費價格指數(shù)預(yù)測

2015-03-16 09:23:42倫淑嫻

電子設(shè)計工程 2015年23期

倫淑嫻 ,林 健

(1.渤海大學 新能源學院,遼寧 錦州 121013;2.渤海大學 工學院,遼寧 錦州 121013)

居民消費價格指數(shù)(Consumer Price Index,CPI),是一個反映居民家庭一般所購買的消費商品和服務(wù)價格水平變動情況的宏觀經(jīng)濟指標。它是度量一組代表性消費商品及服務(wù)項目的價格水平隨時間而變動的相對數(shù),用來反映居民家庭購買消費商品及服務(wù)價格水平變動情況[1]。CPI通常被作為觀察經(jīng)濟運行水平的重要指標。當指數(shù)上升幅度過大時,表明通貨膨脹過度,物價上漲,失業(yè)率上升,帶來經(jīng)濟不穩(wěn)定。當指數(shù)出現(xiàn)負增長時,則表明經(jīng)濟進入通貨緊縮狀態(tài),造成經(jīng)濟衰退低迷。一般來說,CPI的高低直接影響著國家的宏觀經(jīng)濟調(diào)控措施的出臺與力度,如央行是否調(diào)息,是否調(diào)整存款準備金率等。同時,CPI的高低也直接影響資本市場的變化。在眾多經(jīng)濟指標中,CPI是一個廣受關(guān)注的重要的經(jīng)濟指標。

文中采用泄漏積分型回聲狀態(tài)網(wǎng)(Leaky Integrated Echo State Network,Leaky ESN)模型對2013-2014年各月的CPI進行預(yù)測,通過對比CPI的實際值,證明該方法的有效性。此外,將Leaky ESN的預(yù)測誤差與ARIMA模型作對比,證明Leaky ESN具有更高的預(yù)測性能。

1 差分自回歸移動平均模型

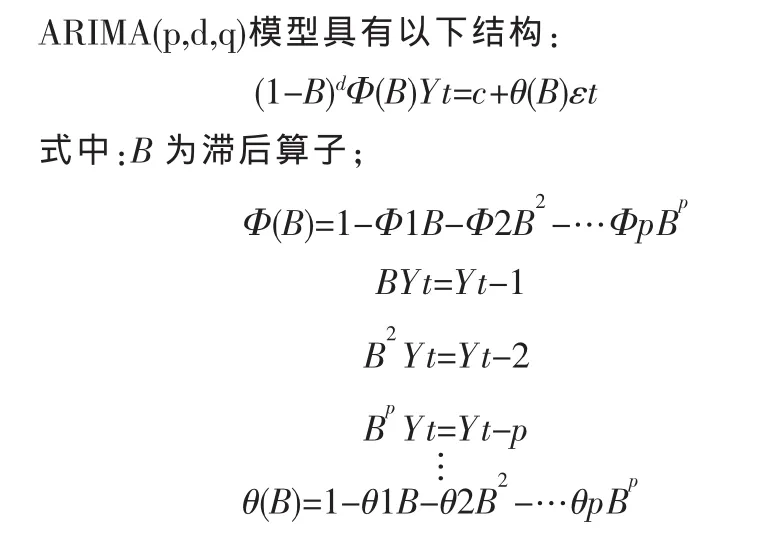

差分自回歸移動平均 (Auto-regressive Integrated Moving Average,ARIMA)模型是由Box和Jenkins于70年代初提出的一種著名的時間序列預(yù)測方法[2]。其中ARIMA(p,q,d)稱為差分自回歸移動平均模型。它是從時間序列本身的特點出發(fā),建立相應(yīng)的模型進行分析,得出其過去行為的相關(guān)結(jié)論,并對其未來的行為進行預(yù)測和推斷。用這種方法預(yù)測時,不必考慮其他因素對其產(chǎn)生的影響,這樣避免了尋找影響因素的困難。ARIMA模型理論分析深入徹底,應(yīng)用分析簡單、有效,因此成為線性時間序列預(yù)測的主要工具。

近年來,許多學者利用ARIMA模型進行了人口、水文、交通、能源需求量等方面的預(yù)測[3-5]。

1.1 ARIMA的建模原理

ARIMA (p,d,q)模型中的AR代表自回歸,I代表綜合運算,MA代表移動平均。其中的參數(shù)p為自回歸項,d為時間序列達到平穩(wěn)時所做的差分次數(shù),q為移動平均項數(shù)。所謂的ARIMA模型,是指將非平穩(wěn)時間序列轉(zhuǎn)化為平穩(wěn)時間序列,然后將因變量僅對它的滯后值,以及隨機誤差項的當前值和滯后值進行回歸所建立的模型。ARIMA模型的基本思想是:將預(yù)測對象隨時間推移的形成的數(shù)據(jù)序列看作一個隨機序列,用一定的數(shù)學模型來近似描述這個序列。這個模型一旦被識別以后就可以從時間序列的過去值及當前值預(yù)測未來值。這樣可以從本質(zhì)上認識時間序列的結(jié)構(gòu)特征,從而實現(xiàn)最小均方誤差意義下的最優(yōu)預(yù)測。

Yt是時間序列在t時刻的觀察值,也稱為因變量;Yt-1,Yt-2,…,Yt-p是時間序列在 t-1,t-2,…,t-p時刻的觀察值,也稱為自變量;εt是一個白噪聲過程;c,Φ1,Φ2,…,Φp,θ1,θ2,…θq未知參數(shù)。

1.2 ARIMA建模步驟

1)根據(jù)時間序列的散點圖、自相關(guān)函數(shù)和偏自相關(guān)函數(shù)以ADF單位根檢驗其方差、趨勢及其季節(jié)性變化規(guī)律,對序列的平穩(wěn)性進行識別。如果ADF檢驗值大于單位根檢驗的臨界值,則認定該時間序列為非平穩(wěn)時間序列。一般來講,經(jīng)濟運行的時間序列都不是平穩(wěn)序列。

2)對非平穩(wěn)序列進行平穩(wěn)化處理。若數(shù)據(jù)序列是非平穩(wěn)的,并存在一定的增長或下降趨勢,則需要對數(shù)據(jù)進行差分處理。若數(shù)據(jù)存在異方差,則需要對數(shù)據(jù)進行差分處理,直到處理后的數(shù)據(jù)的自相關(guān)函數(shù)值和偏相關(guān)函數(shù)值無顯著地異于零。通過這一步,可以確定p,d,q的值。

3)根據(jù)時間序列模型的識別規(guī)則,建立相應(yīng)的模型。模型的選擇標準如表1所示。

4)模型診斷和檢驗。模型診斷與檢驗有兩種方法:一是根據(jù)模型的殘差序列是否為白噪聲序列來判斷模型是否為適應(yīng)性模型;二是通過計算ARIMA(p,d,q)模型的特征根來檢驗其平衡性。

表1 ARIMA識別原則Tab.1 ARIMA recognition princip le

5)預(yù)測和評價。運用確定的ARIMA(p,d,q)模型對數(shù)據(jù)進行預(yù)測。首先預(yù)測序列末尾的數(shù)據(jù),與原始序列對比得出預(yù)測誤差,若預(yù)測誤差較小,則可運用該模型對未來的數(shù)據(jù)進行預(yù)測。

2 泄露積分型回聲狀態(tài)網(wǎng)

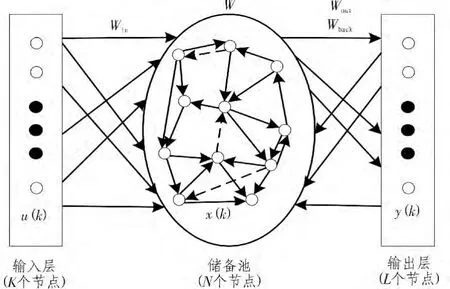

泄漏積分型回聲狀態(tài)網(wǎng) (Leaky Integrated Echo State Network,Leaky ESN)是回聲狀態(tài)網(wǎng)(Echo State Network,ESN)的一種改進模型[6],其儲備池是由泄露積分型神經(jīng)元組成。這種類型神經(jīng)元具有獨立的狀態(tài)動力學信息,可以利用各種方式來適應(yīng)網(wǎng)絡(luò)學習任務(wù)的時序特征。Leaky ESN與ESN的拓撲結(jié)構(gòu)相同,如圖1所示[7]。圖1中左側(cè)為K個輸入節(jié)點;中間是儲備池網(wǎng)絡(luò),由N個內(nèi)部節(jié)點以及稀疏的節(jié)點連接權(quán)值構(gòu)成;右側(cè)是L個輸出節(jié)點。圖1中實線表示了網(wǎng)絡(luò)的必要連接,而虛線表示了不同情況下可能存在的連接,但它們對于構(gòu)成ESN并不是必需的。Leaky ESN修正了ESN的儲備池內(nèi)部神經(jīng)元狀態(tài)更新方程。

圖1中輸入層輸入單元為u(k),儲備池的神經(jīng)狀態(tài)為x(k),輸出層輸出單元為y(k)。

Leaky ESN網(wǎng)絡(luò)的狀態(tài)更新方程為:

其中,f(·)表示神經(jīng)元激活函數(shù)。u(k+1)表示系統(tǒng)在k+1時刻的輸入單元,x(k)表示儲備池狀態(tài)向量在k時刻的取值,y(k)表示系統(tǒng)在k時刻的輸出單元。Win、W、Wback分別表示輸入、儲備池和反饋連接權(quán)矩陣。a是泄漏率,γ是伸縮參數(shù)。

圖1 Leaky ESN的網(wǎng)絡(luò)拓撲結(jié)構(gòu)Fig.1 The topology of the Leaky ESN

由(1)式可以看出,ESN 是 Leaky ESN 在 γ=1,a=1 時的特例。通常只要參數(shù)選擇合適,Leaky ESN的儲備池性能優(yōu)于基本ESN。

ESN的輸出方程為:

式中 fout(·)表示輸出函數(shù),根據(jù)問題的不同 fout(·)可以取線性函數(shù)或者S型函數(shù),Wout表示輸出連接權(quán)矩陣,需要通過在線或者離線的算法訓(xùn)練得到。

Leaky ESN的數(shù)學模型可以看作是作用在儲備池狀態(tài)神經(jīng)元上的低通濾波器。泄漏率a控制前一時刻神經(jīng)元狀態(tài)的保持程度,其截止頻率由參數(shù)a決定。較小的a取值導(dǎo)致內(nèi)部神經(jīng)元狀態(tài)x(k)的較慢變化,從而明顯增強了ESN的短時記憶能力。特別值得一提的是,Leaky ESN在訓(xùn)練階段只改變輸出連接權(quán)值,而其他權(quán)值固定不變。

3 兩種模型的CPI預(yù)測效果比較

為了證明文中所提出的Leaky ESN的可行性和實際應(yīng)用價值,對2013—2014年各月的CPI進行預(yù)測,并且與ARIMA模型的預(yù)測數(shù)據(jù)作對比,分析兩種模型的預(yù)測效果。

文中的數(shù)據(jù)來源于國家統(tǒng)計局數(shù)據(jù)庫,所選取的CPI為同比消費價格指數(shù),即假設(shè)上年同月的CPI為100,按照增減比例得出本月當前值,2013-2014年各月的CPI具體數(shù)據(jù)如表2所示。

由于ARIMA模型的優(yōu)點在于不僅考察了預(yù)測變量的過去值,而且對模型的過去值擬合產(chǎn)生的誤差也作為重要因素納入模型。此外,利用ARIMA模型時不需要預(yù)先確定序列的發(fā)展形態(tài),通過先假設(shè)一個可能的形式,通過反復(fù)的模型識別和修正,最終得到最佳的擬合方程來進行預(yù)測。因此,ARIMA在非平穩(wěn)時間序列預(yù)測方面具有一定的優(yōu)勢。

表2 2013~2014年同比消費價格指數(shù)實際值Tab.2 The actual value of year-on-year CPI from 2013 to 2014

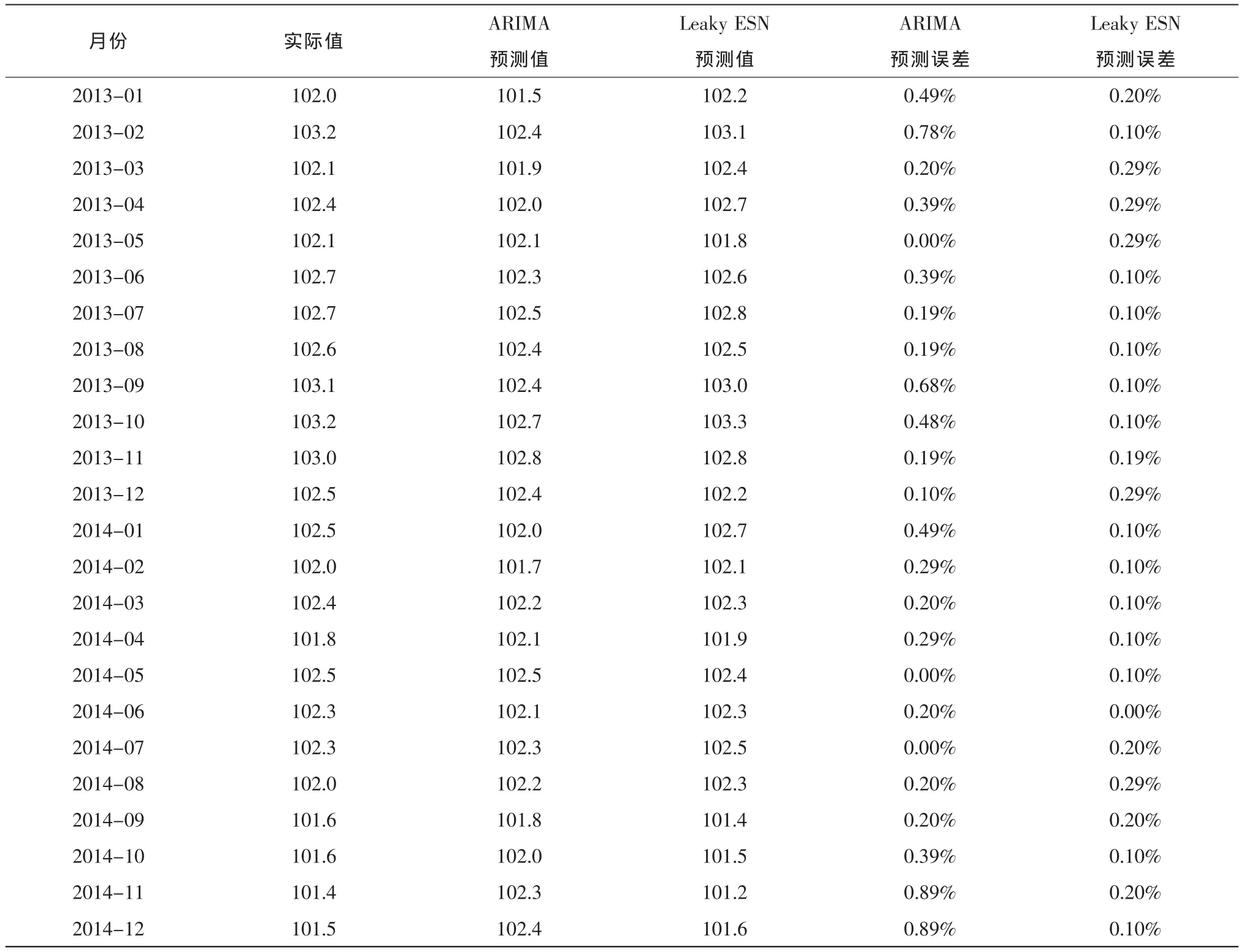

Leaky ESN是通過改變傳統(tǒng)ESN中的儲備池內(nèi)部神經(jīng)元類型達到優(yōu)化目的,是當前最普遍的改進ESN的一種方式。它不僅解決了傳統(tǒng)ANN訓(xùn)練復(fù)雜、收斂速度慢、容易陷入局部極小等問題,而且其儲備池相對傳統(tǒng)ESN來說,存儲記憶功能更強,從而具有更高的預(yù)測精度。用Leaky ESN模型預(yù)測CPI,選取1987~2014年336個月的CPI作為樣本,前半部分數(shù)據(jù)用來訓(xùn)練,后半部分數(shù)據(jù)用來預(yù)測。為了消除系統(tǒng)偶然性,訓(xùn)練過程中遺忘48個數(shù)據(jù),從剩余的預(yù)測數(shù)據(jù)中選取2013~2014年的24個數(shù)據(jù)作為對照樣本,研究該方法的預(yù)測性能,具體數(shù)據(jù)如表3所示。

表3 2013~2014年居民消費價格指數(shù)預(yù)測值和實際值Tab.3 The predictive value and actual value of the CPI from 2013 to 2014

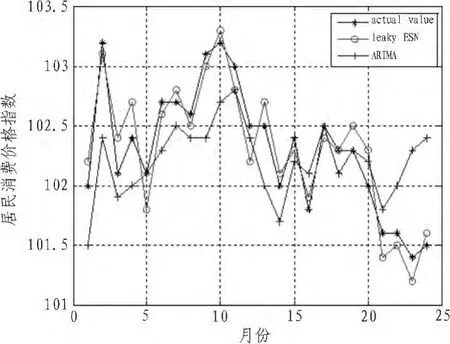

為了直觀的觀察這兩種方法的預(yù)測結(jié)果,將各月的實際值和預(yù)測值對應(yīng)的數(shù)據(jù)放在同一張圖中,用MATLAB軟件作出相應(yīng)的折線圖,如圖2所示。

圖2 兩種方法的預(yù)測值與實際值的對比圖Fig.2 The comparison of predictive value and actual value of twomethods

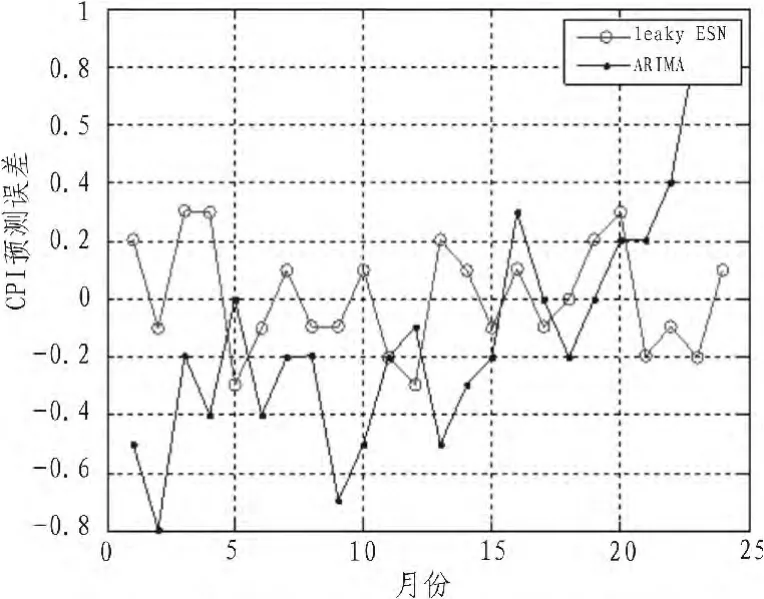

通過圖2可以看出,這兩種方法都能大致預(yù)測CPI各月的數(shù)據(jù),基本接近實際值。為了對比這兩種方法的預(yù)測精度,將各自的測量值與實際值對應(yīng)作差,如圖3所示。

圖3 兩種方法的預(yù)測誤差對比圖Fig.3 The comparison of predictive error of twomethods

從圖3可以看出,ARIMA模型的誤差收斂性最差,誤差隨著時間的延長先波動減小,最后迅速增大。因此,ARIMA模型只適用于短期數(shù)據(jù)預(yù)測。Leaky ESN的誤差在零附近較小的范圍內(nèi)上下波動。為了更加明確的比較這兩種方法的預(yù)測性能,對表3中的數(shù)據(jù)進行統(tǒng)計分析,分析結(jié)果如表4所示。

表4 兩種方法預(yù)測誤差對比Tab.4 The comparison of predictive error of two methods

對比表4中的數(shù)據(jù)可知,Leaky ESN模型的兩種預(yù)測誤差都遠遠小于ARIMA模型。Leaky ESN相對于ARIMA模型來說,在CPI預(yù)測方面具有較大的優(yōu)勢。

4 結(jié)論

當前,ARIMA模型是CPI預(yù)測中應(yīng)用最普遍的方法,采用差分的方法將非平穩(wěn)時間序列轉(zhuǎn)化為平穩(wěn)時間序列,在短期預(yù)測中能夠取得較好的效果。但是,為了更好的掌控消費價格狀況,為各種政策的制定提供可靠的依據(jù),需要對CPI進行長期預(yù)測。因此,本文提出了Leaky ESN模型,Leaky ESN是一種新型的遞歸神經(jīng)網(wǎng)絡(luò),具有良好的自學習能力和非線性逼近能力。通過實驗對比,Leaky ESN的平均相對誤差相對ARIMA模型減小了52.9%,均方根誤差減小了58.1%,證明Leaky ESN具有更好的預(yù)測效果。

[1]何書元.應(yīng)用時間序列分析[M].北京:北京大學出版社,2003.

[2]Box G,Jenkins G,Time Series Analysis Forecasting and Control[M].San Francisco:Holden Day Press,1970.

[3]俞金國,王麗華.后SARS時期中國入境旅游人數(shù)恢復(fù)評估—基于ARIMA模型[J].統(tǒng)計與決策,2005(7):84-86.

[4]Contreras J.ARIMA models to predict next-day electricity prices power systems[J].IEEE Transactions,2003,(3):1014-1020.

[5]張杰,劉小明,賀玉龍,等.ARIMA模型在交通事故預(yù)測中的應(yīng)用[J].北京工業(yè)大學學報,2004(4):1295-1299.

[6]Herbert Jaeger,Mantas Lukoˇseviˇcius,Dan Popovici.Optimization and applications of echo state networks with leaky integrator neurons[J].Neural Networks,2007(3):335-352.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

兒童故事畫報(2019年5期)2019-05-26 14:26:14

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

核科學與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56