中國4G能否跟隨韓國軌跡邁向成熟?

2015-03-16 07:14:20賽立信通信研究部謝劍超

通信世界 2015年16期

賽立信通信研究部 | 謝劍超

中國4G能否跟隨韓國軌跡邁向成熟?

賽立信通信研究部 | 謝劍超

韓國的4G發展歷經4年多、3個發展階段,如今已邁向成熟,而中國目前正處于發展的第二階段,若跟隨韓國軌跡,實現4G成熟發展的目標或許能達到。

中國的4G發展已經超過1年,相較韓國的4G發展,二者有何異同?后來居上的中國4G能從走在前列的韓國4G中得到哪些啟示?本文將通過探討兩國4G發展的差異,研究韓國4G的發展歷程,探尋中國4G未來發展可循的軌跡。

背景迥然不同

首先在網絡制式方面存在差異。2011年7月,SKT、LG U+率先在韓國推出FDD-LTE服務,其后KT在2012年1月開通商用FDD-LTE服務。中國的三大運營商先是于2013年12月獲得了TD-LTE牌照,不過次年6月,中國電信與中國聯通就在全國15個城市進行TDD-LTE與FDD-LTE混合組網試驗,同年8月擴至40個,12月擴至56個。2015年2月,中國電信與中國聯通分別獲得FDD-LTE牌照。

相較而言,韓國4G的制式均為全球成熟的FDD-LTE制式,而中國在發布TD-LTE制式的牌照后一年多才準許FDD-LTE制式上市。原本中國4G推出時間已經比韓國晚了韓國兩年多,再加上TD-LTE的培養時間,導致中國4G發展時機落后。

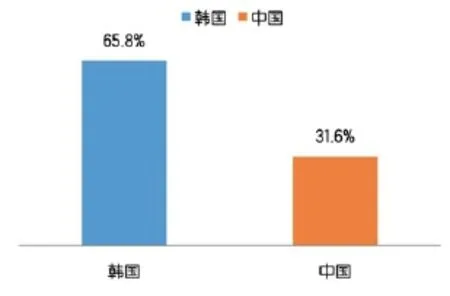

其次從發展歷程上看也是截然不同。從兩國不同網絡用戶的走勢看,兩國4G商用的背景完全不一樣。韓國由于3G充分發展,亟需更新網絡;而中國則是3G發展不起來,亟需更新網絡。韓國用了4年多時間,將3G發展成熟,3G用戶占比達到65.8%;而中國3G同樣發展4年多時間,3G用戶占比僅為31.6%(如圖1所示,注:韓國為2011年6月數據、中國為2013年11月數據)。

韓國LTE商用前,移動寬帶(3G)發展已經相當成熟,而中國的3G才剛剛步入成長階段。中國在3G未得到充分發展情況下,快速上馬4G,一方面照顧中國移動,另一方面中國通信發展亟需與國際通信發展接軌。

背景的差異終將導致兩國4G發展進程的不同。中國式的跨越發展,能否實現彎道超車,還是重蹈3G覆轍。下文將詳細分析近一年中國4G發展與當時韓國4G發展的差異,以供業界人士判斷中國4G的發展狀況,尋找可以借鑒的發展經驗。

圖1 LTE商用前3G用戶占比

圖2 韓國和中國廣東省4G滲透率發展對比

發展現狀差異巨大

在我國,廣東省市場與韓國市場最為接近,本文將通過對比廣東省與韓國4G發展的過程來分析中韓兩國4G發展的差異。

對比數據可以發現(如圖2所示,注:韓國數據為2011年,Q3即商用4G后的第一個季度;廣東數據為2014年,Q3即LTE牌照發放后的第一個季度。數據來源:韓國科技信息發展局、廣東省通信管理局),廣東省4G市場的發展速度略慢于韓國市場。在4G商用的第五季度,韓國4G用戶滲透率達到22.0%,而廣東省4G用戶滲透率僅為15.4%。具體而言在市場格局、用戶流量、ARPU值方面存在明顯差異。

第一,對市場格局的影響。

前5個季度,韓國強勢運營商SKT市場占有率有所下降,最弱勢運營商LG U+的市場占有率則有所上升;而廣東省的市場情況恰好相反,強勢運營商中國移動的市場份額持續攀升,弱勢運營商市場份額下跌(如圖3所示,注:數據均為移動用戶總數)。在第五個季度,SKT的4G用戶份額略低于總用戶的市場份額,而弱勢運營商LG U+的4G市場份額則遠遠高于總用戶市場份額;廣東省的市場情況同樣相反,強勢運營商移動公司的4G市場占有率高于總用戶市場占有率,劣勢運營商4G市場占有率比總用戶市場占有率低。

究其原因,4G發展對市場格局的影響差異主要是由于國內通信市場未完成放開,通信市場發展受到政府政策極大影響,弱勢運營商未能得到充分發展的機會。

第二,對用戶流量的影響。

在第五個季度,韓國4G流量占總流量的49%,廣東省4G流量占比僅為41%;韓國2G流量占比趨乎于零,廣東省2G流量占比依然達到26%。同時,韓國4G戶均流量達到1748M,廣東省僅為638M,前者是后者的2.7倍;韓國4G戶均流量是3G戶均流量的2.4倍,廣東省則達到4.1倍;韓國2G戶均流量低至1M,而廣東省2G戶均流量反而超過3G戶均流量。

相對韓國流量發展,廣東省的流量發展顯得有些怪異。從賽立信通信研究部數據看出,4G戶均流量遠高于3G戶均流量,4G釋放在3G期間受壓制的用戶對流量的強勁需求;2G戶均流量高于3G戶均流量,2G流量占比依然偏高,龐大2G用戶早已放棄升級3G,又對4G持觀望態度,但對流量需求不減,從而導致2G流量的持續增長。

第三,對ARPU值的影響。

在前5個季度,廣東省的4G發展對整體ARPU值的影響不大;在相同時間段,韓國僅LG U+的ARPU值有明顯的增長,但從韓國4G的長期發展趨勢看,韓國市場的整體ARPU值呈持續上升的態勢。未來廣東省ARPU值是否與韓國呈類似上升的趨勢,依然是個疑問。

可見,中韓4G發展有相近之處,亦有不盡相同的地方:韓國4G發展已經步入成熟階段,但中國目前4G發展水平還不如3年前的韓國。韓國4G發展的軌跡是否可循還有待斟酌。

圖3 韓國和中國廣東省4G發展對市場格局的影響

韓國4G發展階段性特征顯著

縱觀韓國的4G發展歷程,如圖4所示(注:韓國Q1為2011年Q3,即商用4G后的一個季度),其4G滲透率在前三季度一直保持3位數的增長,在其后第四季度至第十季度持續保持2位數增長,在第十一季度其4G滲透率的增速才下降至個位數,保持緩慢發展。根據以上規律,我們可將三位數增長的階段定義為4G發展的第一階段,將兩位數增長的階段定義為4G發展的第二階段,將個位數增長的階段定義為4G發展的第三階段。

第一階段:初期,共3個季度(2011年Q3~2012年Q1);

第二階段:成長期,共10個季度(2012年Q2~2013年Q4);

第三階段:成熟期,4~10個季度(2014年Q1~目前)。

韓國4G滲透率在不同階段的攀升,主要通過網絡、產品、業務在不同階段的演進升級來實現。韓國4G不同階段的發展,都伴隨著網絡、產品、業務的演進升級。

在網絡發展方面,韓國4G網絡速度在4年提升了4倍。在第二階段后期,網絡升級加快,升級周期在3~6個月之間。具體而言,第一階段,推出基本LTE服務;第二階段,提升LTE的網絡覆蓋與提升網絡速度;第三階段,持續提升LTE的網絡速度,并加強網絡對內容的支撐能力。

在產品發展方面,韓國第一階段,推出LTE基礎套餐,第二階段推出無限語音套餐,第三階段推出無限數據套餐。具體而言,第一階段,LTE基礎套餐解決3G用戶向4G用戶遷移的問題,讓低檔的3G用戶選擇更高檔的4G套餐;第二階段主推無限語音套餐,重點在于發展LTE用戶數,提升LTE滲透率,降低流失率;第三階段主推無限數據套餐,重點在于提升戶均流量,提升用戶ARPU值,這個階段的無限數據套餐不是單純的流量產品,還包含更多的服務內容,可以說是無限服務套餐,由于捆綁豐富的服務內容,套餐資費持續攀升,而資費上升最終導致ARPU值的上升(注:無限套餐均受到公平使用準則限制,不同運營商略有差異)。

在業務發展方面,韓國的內容業務發展道路由游戲、音樂內容向視頻內容轉變,平臺業務發展由應用平臺、社交平臺向移動視頻、移動商務平臺轉變。2015年4月,韓國視頻流量占比達到49%,視頻成為流量的第一大戶;并列第二的是社交、多媒體應用均為16%,排名第四的應用是網頁瀏覽,占15%。因此,韓國運營商紛紛通過視頻平臺服務,提升視頻流量使用量,最終實現戶均流量增長,比如LG U+的U+HDTV視頻平臺的戶均流量達到8GB/戶,是其4G戶均流量的2倍。

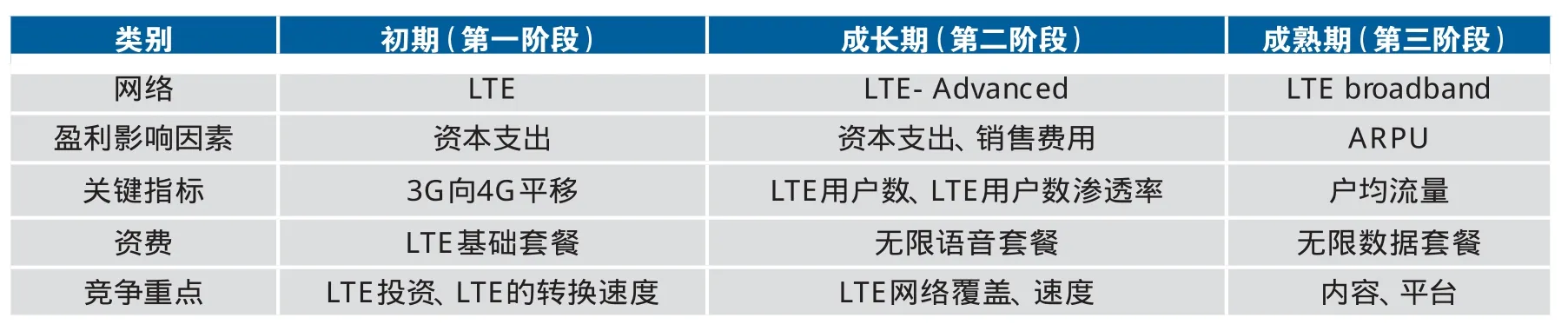

總而言之,我們可根據韓國4G發展的階段性,制定不同的競爭策略(如表1所示):第一階段是4G發展的初期,競爭重點在于前期LTE網絡投資以及轉換LTE的步伐,運營商推出LTE基礎套餐,關鍵考核點為3G遷移4G的相關指標;第二階段是4G發展的成長期,競爭重點在于LTE網絡覆蓋、速度,運營商推出無限語音套餐,關鍵在于提升LTE用戶數、LTE用戶滲透率;第三階段是4G發展的成熟期,競爭重點落在內容與平臺,運營商推出無限數據套餐,關鍵在于提升用戶的戶均流量。

其實,4G發展是一個整體過程,是運營商通過網絡增量、增收的過程:隨著用戶數不斷上升、資費不斷上漲、戶均流量不斷攀升,最終讓ARPU值得到提升,實現增量、增收的目標。

圖4 韓國LTE滲透率與發展速度的關系

表1 韓國4G發展階段表

中國4G發展正進入第二階段

那么,中國市場的4G發展狀況如何呢?賽立信通信研究部數據顯示,廣東省的4G市場在第五個季度滲透率增速降至兩位數,可見其已結束第一階段的快速增長,步入第二階段進入兩位數的增長階段。

第二階段發展的重點在于提升網絡覆蓋與提升網絡速度,實現發展LTE用戶,提升LTE用戶滲透率目標。但目前中國4G覆蓋不甚理想,網速飽受詬病,因此運營商仍需提升LTE網絡覆蓋與提升網絡速率。在產品資費方面,推動產品流量化,重點推廣無限語音套餐,提升產品套餐價值,拉升套餐產品資費。在業務方面,構建視頻平臺與商務平臺,與視頻內容服務商合作,提升服務價值。未來進入第三階段后,運營商還需加強與視頻內容服務商的合作,提供獨特視頻內容服務,提供數據與服務融合套餐,產品套餐逐漸轉向高資費無限數據套餐,并進一步推動網絡升級,提升網絡速度,做好網絡對內容服務的支撐。

不過,正如中國3G市場發展的奇異現象,中國4G發展也難免會與眾不同。事實上,在中國左右通信市場發展的永遠不是市場本身,比如網絡建設的源動力是鐵塔公司,還是運營商,亦或國家本身還不清楚。中國4G發展還不盡如人意,未來4G前景也不甚明朗。韓國用4年多時間將4G發展成熟,中國能否用同樣時間將4G發展成熟呢?若錯過發展時機,待2020年5G到來,中國4G則可能步3G的后塵。如果能跟隨韓國軌跡,實現4G成熟發展的目標或許能達到。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25