中國將在2016年引領全球載波聚合發展

2015-03-16 07:51:40StrategyAnalytics無線運營商戰略高級分析師楊光

通信世界 2015年17期

關鍵詞:用戶

Strategy Analytics無線運營商戰略高級分析師 | 楊光

中國將在2016年引領全球載波聚合發展

Strategy Analytics無線運營商戰略高級分析師 | 楊光

編者按

載波聚合在提高網絡速度和容量的同時,也能顯著提升用戶體驗。運營商以及終端廠商之間的競爭,以及消費者對更高數據速率和更好服務體驗的期待,共同推動了LTE-A載波聚合技術的快速普及。

至2016年,中國將同時引領全球載波聚合終端的生產和銷售,這將幫助國產的LTE終端設備在全球市場建立更有利的競爭地位,與全球頂級智能手機品牌展開更有力的競爭。

載波聚合(Carrier aggregation,CA)在提高網絡速度和容量的同時,也能顯著提升用戶體驗。隨著越來越多的運營商開始部署這一技術,載波聚合已經成為新型暢銷LTE智能手機與平板電腦的關鍵特性。

載波聚合將提升用戶體驗

載波聚合可以為移動終端用戶提供更好的多媒體使用體驗,包括更快速的網頁下載、更流暢的視頻流媒體等。

● 速度:載波聚合使用戶可以更加快速、更加容易地通過社交媒體分享高分辨率的照片和視頻,尤其在小區邊緣地區,用戶體驗的提升將更為顯著。

● 網頁瀏覽:載波聚合可以顯著提升用戶的網頁瀏覽體驗。

● 新業務:載波聚合既可以提升既有業務的體驗,也可以支持新型多媒體業務。下行載波聚合可以使下載詳細的地圖和衛星圖像更為快速,從而提升導航、基于位置服務等應用的用戶體驗;上行載波聚合可以改善TD-LTE系統非對稱的上行性能,提升用戶使用社交分享、云存儲等新型應用時上傳照片、視頻等大型文件的體驗。

終端設備廠商借載波聚合打造競爭優勢

許多LTE智能手機和平板電腦設備已經具備了載波聚合功能,而且這些設備的數量仍在顯著上升。在2014年,有超過43款智能手機和平板電腦支持了載波聚合功能。通過在不同運營商的網絡中銷售,各種運營商型號總計超過了150種,其中包括了蘋果、三星、LG、HTC和華為等廠商的暢銷型號。根據GSA數據,截至2015年4月,終端廠商已總計設計了超過70款支持載波聚合功能的終端設備。

圖1 聚合帶寬與LTE終端類別(數據來源:2015年4月《3GPP TS 36.306 V12.4.0》)

圖2 具有載波聚合功能的LTE終端設備使用的基帶處理器與芯片組

載波聚合可以提高網頁下載的速度,從而支持更大的、更密集的網頁設計,支持網頁上更豐富的內容、應用和服務。載波聚合還可以支持更高分辨率的相機和圖像:旗艦級智能機主攝像頭的分辨率已經從500萬像素增加至1600萬像素甚至更高,同時還普遍具有拍攝4K超高清視頻的能力;中端智能機的視頻能力也已從720P增加到了1080P,即使采用了更先進的壓縮算法,更高的分辨率也往往意味著更大的文件和更高的數據速率。移動終端制造廠商可以利用載波聚合支持的先進特性建立自己的競爭優勢。

載波聚合的引入將刺激用戶升級至更好的終端,推動全球市場的發展,提高終端銷量。載波聚合能夠支持新型的多媒體應用與服務,從而提升用戶體驗。載波聚合還能夠使終端廠商及移動運營商向消費者提供更有吸引力的服務,從而使消費者受益。

載波聚合有益于運營商

載波聚合能夠支持各種增強型業務,運營商將利用LTE-A網絡構筑新型業務體系,而沒有載波聚合能力的標準LTE系統將很快降級為僅提供基本的移動服務。對于運營商而言,部署載波聚合的收益主要包括以下5個方面。

● ARPU:載波聚合可以支持更好的用戶體驗、增強型的多媒體內容,并刺激用戶消費更多的數據流量,有利于運營商吸引新用戶并提高既有用戶的ARPU值,從而使運營商在市場競爭中脫穎而出。

● 速度:載波聚合可顯著提高分組數據業務的性能,比如網頁瀏覽。相比把數據流簡單分配到2~3個無線信道,載波聚合可提供2~3倍的性能增益。

● 網絡容量與效率:載波聚合可以更好地利用碎片化頻譜,尤其是零散頻譜或僅可用于下行鏈路的頻譜資源,從而提升容量與用戶吞吐量。研究結果顯示,通過多載波之間動態智能的負載均衡,載波聚合能把網絡利用率提高70%。而且,目前的載波聚合技術已經支持TD-LTE和LTE FDD系統間的頻譜聚合使用。

● 網絡覆蓋:載波聚合可以支持將覆蓋特性良好的低頻段頻譜與大容量的高頻段頻譜進行有機結合,從而提高小區邊緣性能。相關研究還表明,在宏基站與小基站混合組網情況下,如果宏基站與小基站之間存在集中控制節點,就可利用載波聚合特性降低小區間的干擾。

● 頻譜資源:相對而言,僅有很少的運營商擁有足夠寬的連續頻譜以充分發揮LTE提供的高速數據業務的優勢,載波聚合可以幫助運營商合并使用零散頻譜資源。在單載波情況下,LTE系統帶寬最大可達20MHz,對應的峰值數據速率為下行150Mbit/s和上行50Mbit/s。大多數運營商在一個LTE頻段內只擁有5MHz、10MHz或15MHz的頻譜資源。即使為了實現20MHz的系統帶寬,大多數運營商也需要聚合使用至少兩個不同頻段的頻譜資源。

根據LTE終端出貨情況,一些常見的頻段組合如下:B3+B7,例如法國Bouygues(15MHz+15MHz);B3+B20,例如德國T-Mobile(20MHz+20MHz);B3+B5,例如韓國SKT(最初是10MHz+20MHz);B2+B17,例如美國的AT&T Mobility(最初是5MHz+10MHz)。

通過聚合使用多個頻段的頻譜資源,可形成30MHz、40MHz、60MHz甚至100MHz的聚合帶寬,運營商可以實現遠高于150Mbit/s的下行數據速率,在100MHz帶寬(5個LTE載波)情況下,最大峰值速率可達1050Mbit/s。除此之外,載波聚合技術也能在同一個頻段內,聚合連續或不連續的頻譜資源,實現大于20MHz的系統帶寬。

運營商擁有的頻譜資源決定了載波聚合的頻段組合。由于運營商的頻譜資源情況千差萬別,使得全球市場上的頻段組合也非常復雜和多樣化。這增加了終端廠商設計載波聚合終端的難度,也對元器件廠商提出了挑戰,要求他們提供具有更高性能的基帶芯片、功放,以及更復雜的射頻前端所需的射頻開關和濾波器。

圖3 2015年一季度推出的新型LTE基帶芯片組及其支持的載波聚合類型

圖4 LTE載波聚合終端出貨量預測

載波聚合與數據速率

目前,在已經批量發貨的終端設備中,LTE Cat.6設備可實現最高的數據速率,在同樣啟用載波聚合的網絡中,Cat.6設備可實現下行300Mbit/s和上行50Mbit/s的峰值速率(見圖1)。為簡化起見,某些LTE類別和聚合帶寬未在圖1顯示,圖1也未包含關于MIMO和高階調制方案的信息。

目前,載波聚合主要用于下行方向的兩個載波間的聚合。到2015年年底,首批支持下行三載波聚合與上行兩載波聚合的終端將開始出貨。在中國移動網絡上運行的終端將在此類終端中占相當比例。

支持載波聚合芯片組眾多

在2014年,高通引領了具有載波聚合能力的LTE芯片組市場。高通還提供了支持LTE Cat.9的芯片組,這是當時市場上所能支持的最高LTE類別。圖2顯示了自2014年至2015年4月,支持載波聚合能力的無線芯片組及其支持的終端設備。圖2給出的LTE類別需要合適的終端實現(軟件、射頻前端配置等)以及網絡的支持,在某些情況下,終端配置會超前于網絡支持。

在2015年年初上市的智能手機中,已有多個型號支持了LTE Cat.9,包括三星Galaxy Note 4 LTE-A、HTC One M9、LG G Flex2、小米Note頂配版、樂視的Le Max1等。

圖3顯示了2015年年初各廠商推出支持載波聚合的新型基帶芯片或芯片組平臺,其中大多數將在2015年內實現量產,并且有一些將支持LTE Cat.10。海思、英特爾、LG、美滿、聯發科、三星、展訊等廠商支持載波聚合的LTE處理器都將在2015年內出貨。高通、海思、英特爾和三星都推出了支持Cat.10和Cat.7的LTE芯片。這些芯片在支持下行載波聚合的同時,還可支持上行載波聚合。我們預計,從2015年下半年到2016年年初,將有更多的廠商跟隨這一趨勢,提升芯片產品所支持的數據速率,推出新的支持Cat.7、Cat.9和Cat.10的芯片組。

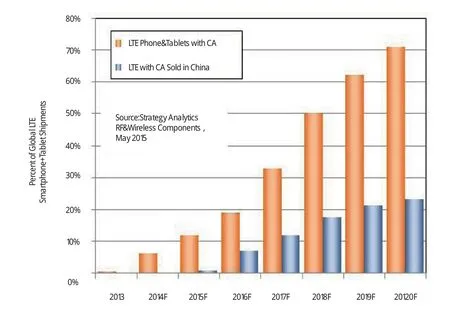

2020年載波聚合終端將占整體70%以上

隨著Samsung Galaxy S6和Apple iPhone6等暢銷終端,越來越多地進入啟用了載波聚合功能的運營商網絡,啟用載波聚合功能的LTE終端銷量將在2015年差不多翻一番。在載波聚合功能從高端機型向低端LTE智能設備的普及過程中,載波聚合終端的出貨量仍將保持快速增長。

Strategy Analytics預計,在未來5年內,啟用載波聚合功能的LTE終端出貨量,將保持65%的年均復合增長率。

隨著LTE-A終端出貨量的不斷上升,Strategy Analytics預計到2020年,啟用載波聚合功能的LTE終端將占全球LTE終端總出貨量的70%以上,而其中的三分之一(20%以上的全球LTE終端設備)將在中國銷售。圖4顯示了Strategy Analytics對載波聚合終端在中國市場出貨量的預測。這一預測基于的假設是:中國市場上載波聚合功能在移動終端的滲透率,將在2015年第三季度達到與全球其它地區同樣的水平。

2016年中國將成為最大的載波聚合市場

GSA統計數據顯示,截至2015年4月,在全球393個LTE網絡中,有115個(約30%)已經部署、正在部署或正在測試LTE-A業務。目前在韓國、日本、澳大利亞、新加坡、中國香港、美國和西歐等國家或地區,商用的LTE-A載波聚合網絡數量已經從2015年年初的49個增加到了2015年4月底的64個,支持LTE-A的64個商用網絡中,有11個支持Cat.4而另外53個支持Cat.6的數據速率;另外還有至少51個正在計劃部署之中,在計劃部署的51個LTE-A網絡中,更有13個在計劃部署LTE Cat.9,而這一名單上的運營商數量還在迅速增加。

隨著中國移動啟動LTE部署,2014年內中國快速成長為LTE終端銷售的領先市場。Strategy Analytics預計,在2020年,全球市場上將有三分之一的LTE手機與平板銷往中國。盡管存在不同的預測數值,工業界普遍預計,到2020年,LTE將成為蜂窩移動通信終端市場上的主流技術。Strategy Analytics預計,載波聚合在中國的發展也將遵循同樣的軌跡。

2014年在全球銷售的LTE終端中,有差不多30%銷往中國,但載波聚合終端在其中占比非常小,僅有少量終端用于試驗(數據來源:Strategy Analytics Wireless Device Strategies服務)。美國是LTE終端設備的第二大消費市場,全球大約20%的LTE智能手機和平板電腦銷往美國(數據來源:Strategy Analytics Wireless Device Strategies和Tablet & Touchscreen Strategies服務)。

隨著LTE業務在中國的增長以及載波聚合的引入,如果中國的載波聚合市場于2016年初啟動,并于2016年實現20%的LTE終端為載波聚合終端,則中國將在2016年成為最大的載波聚合市場,將擁有最多的載波聚合用戶,也將生產最多的載波聚合終端。

中國運營商速度競賽將開啟

中國市場將在今年年內啟動載波聚合的部署,這很可能將引起一場網絡速度的競賽。中國移動在LTE用戶規模和TD-LTE頻譜資源方面具有明顯優勢;中國電信和中國聯通則將借助LTE FDD和載波聚合,與中國移動進行競爭,爭奪高端4G市場。

中國移動在B41頻段(2.6GHz)擁有60MHz的頻譜資源,可以利用這些頻譜引入Cat.9與Cat.10的終端設備,最早在2015年年中就部署高達3個載波聚合的載波聚合網絡。中國移動還可以利用B41和B40(2.3GHz),在混合組網情況下部署載波聚合技術。隨著2G和3G用戶向4G的遷移,中國移動還能逐漸對其擁有的其它頻段進行頻譜重耕,如B39(TD-SCDMA與TD-LTE)、B34(TD-SCDMA)以及B3(GSM)和B8(GSM),部署LTE系統并進行載波聚合。

中國電信計劃今年內投資人民幣610億元(約98億美元)建設LTE網絡,預計到2015年底將部署32萬4G基站和14萬室內分布系統。中國電信計劃到2015年第四季度使其4G網絡能夠覆蓋中國的主要城市。

載波聚合技術將在這一戰略中扮演重要角色:中國電信目前在B3(1.8GHz)和B1(2.1GHz)各擁有15MHz的頻譜資源,其將在2015年下半年使用B1和B3部署載波聚合技術,并大力推動載波聚合終端的銷售。同時中國電信在B41還擁有20MHz的TD-LTE頻譜,并在2014年9月進行了B3+B41的LTE FDD與TD-LTE的載波聚合試驗。除了B1+B3和B3+B41的組合,中國電信還可以利用在B40(2.3GHz,僅用于室內)的20MHz頻譜,進行FDD+TDD的載波聚合。

2015年5月14日,中國聯通宣布使用B3和B41進行了FDD+TDD載波聚合的小規模部署。目前這一業務僅在廣州聯通的旗艦營業廳和廣州大學城區域進行了部署。中國聯通在B1(3G,15MHz)、B3(GSM和LTE,30MHz)、B41(TD-LTE,20MHz)、B8(GSM和3G,6MHz)擁有頻譜資源。我們認為中國聯通可以使用B41、B3、B1和B8等頻段提供載波聚合業務,但這將有賴于2G/3G向4G的遷移,以及頻譜重耕的速度。

中國香港運營商也已經使用多個頻段部署了LTE系統,如B3、B7和B40(CMCC),B3和B7(C SL),B 3(“3”和P CC W),以及B 3和B8(SmarTone)。CSL最近已經使用B3+B7部署支持Cat.6的LTE-A網絡,并計劃在2016年部署三載波聚合的系統,使峰值速率達到450Mbit/s。

Strategy Analytics對各個國家和運營商的LTE與LTE-A部署過程進行了研究,重點關注了每個運營商擁有的頻譜資源情況,以及在未來幾年內可能出現的載波聚合頻段組合。具體信息可見報告《Carrier Aggregation: Status of Devices, Operators and Bands》。

載波聚合助力中國產業走向國際

據Strategy Analytics估計,2014年80%中國品牌的LTE終端都是在中國國內市場銷售,即僅有20%中國品牌的LTE終端銷往了國際市場。

在未來幾年,中國手機廠商可以利用國內市場的經濟規模優勢,借助載波聚合的先進能力,提升在國際市場上的競爭能力。有望擴大出口的中國品牌包括酷派、聯想、魅族、Oppo、TCL、Vivo、小米和中興等。

小結

運營商以及終端廠商之間的競爭,以及消費者對更高數據速率和更好服務體驗的期待,共同推動了LTE-A載波聚合技術的快速普及。至2020年,將有更多的移動終端設備支持載波聚合功能。

由于LTE在中國市場的快速發展以及不斷上升的消費者需求,中國將在2016年成為全球最大的載波聚合市場,擁有最大的載波聚合終端銷量和最多的載波聚合用戶。

今年年內,除高通之外的其它芯片廠商也將推出多款支持載波聚合的芯片產品,并實現量產。這將對產業競爭格局,尤其是中國市場,產生重要影響。

基于多樣化的LTE芯片供應,具有載波聚合能力的移動終端將在2015~2016年間,幫助中國廠商在全球市場與蘋果、三星、LG等領先品牌進行競爭。

楊光 男 碩士

Strategy Analytics全球無線部門高級分析師

其工作領域覆蓋了3G/4G、頻譜和無線新技術相關的研發、標準化、戰略分析與行業合作發展,以及終端相關的移動互聯網生態系統的研究,為Strategy Analytics帶來了豐富的移動通信行業經驗,并為客戶提供關于中國市場的深入行業洞察。

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39