商業生態系統中企業共生的實證研究

2015-03-15 11:21:48顧力剛

中國科技論壇 2015年2期

顧力剛,謝 莉

(北京工業大學經濟與管理學院,北京 100124)

1 豐田商業生態系統

豐田汽車公司(以下簡稱豐田)成立于1937年,經歷幾十年的發展成為世界級的汽車制造商。它的發展得益于構建了具有持續競爭力的商業生態系統。Moore 認為商業生態系統是為消費者提供有價值的產品和服務的經濟聯合體,它由最終產品生產者、供應商、銷售商、競爭者和其他風險承擔者組成[1]。生產企業網絡由眾多參與汽車生產的企業構成,銷售網絡由參與汽車銷售的分銷商和4S 店組成。生產企業網絡中企業的共生是本文研究的對象。生產網絡中的企業在豐田的主導下形成了分工協作的縱向整合生產網絡。每個企業依據其在生產過程中的分工處于網絡的不同位置。如果把產品按集成度分為成品、子系統、模塊、零部件,那么相應的企業就可分為成品制造商、一級供應商、二級供應商、三級供應商等[2]。Iansiti 和Levien 把商業生態系統中的企業分為骨干企業、主宰企業和縫隙企業三種類型[3]。豐田作為骨干企業是整車的研發者和生產者,對于商業生態系統,尤其是生產網絡的構建與運營起著決定性的作用;一級供應商扮演著主宰企業的角色,負責產品子系統的生產;眾多的二級供應商和三級及以下供應商具有縫隙企業特點,它們向上一級供應商提供模塊或零部件。在豐田商業生態系統中,所有參與汽車生產的企業都以豐田為中心協同開展生產活動。

按照生物學的觀點,可以把豐田商業生態系統中生產企業網絡的節點界定為共生單元。理論研究表明,從價值的創造與分享的視角,可把企業的共生關系分為寄生、偏利共生和互利共生三種類型。企業的共生是合作企業之間相互依存的一種互惠的經濟關系。企業作為自負盈虧的經濟組織,在合作的過程中追求各自的經濟利益。因此,在現實的經濟環境中,共生各方在價值創造過程中協同合作,在價值分享過程中追求合理的回報,企業之間寄生與偏利共生的合作關系難以維系,互利共生的合作關系則應為常態。豐田構建的商業生態系統作為中間性組織,其中的生產企業具有長期合作關系。在理論上可以認為豐田商業生態系統中的生產企業之間存在著共生關系,但實際上如何,企業之間是對稱性互利共生,還是非對稱互利共生等并不清楚,需要通過實證研究加以證實。

2 企業共生灰色關聯度模型

2.1 企業共生的度量與主質參量的選擇

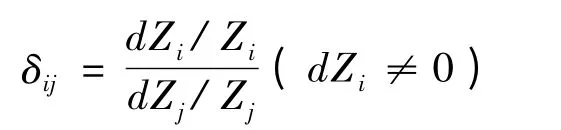

在生物學領域,利用共生度衡量共生單元之間的共生關系。共生度表示一個共生單元質參量的變化率引起另一個共生單元質參量的變化率之比[4]。如果企業A 與企業B 為共生單元,相對應的質參量分別為Zi、Zj,則共生度δij可表示為:

質參量反映共生單元的內在性質,主質參量在共生關系的形成過程中發揮著關鍵的作用。當Zi、Zj分別是共生單元A 和B 的主質參量時,δij=則是A 和B 的特征共生度。是反映A 與B 共生特征的代表性變量,可以據此判斷共生單元A與B 的共生關系。

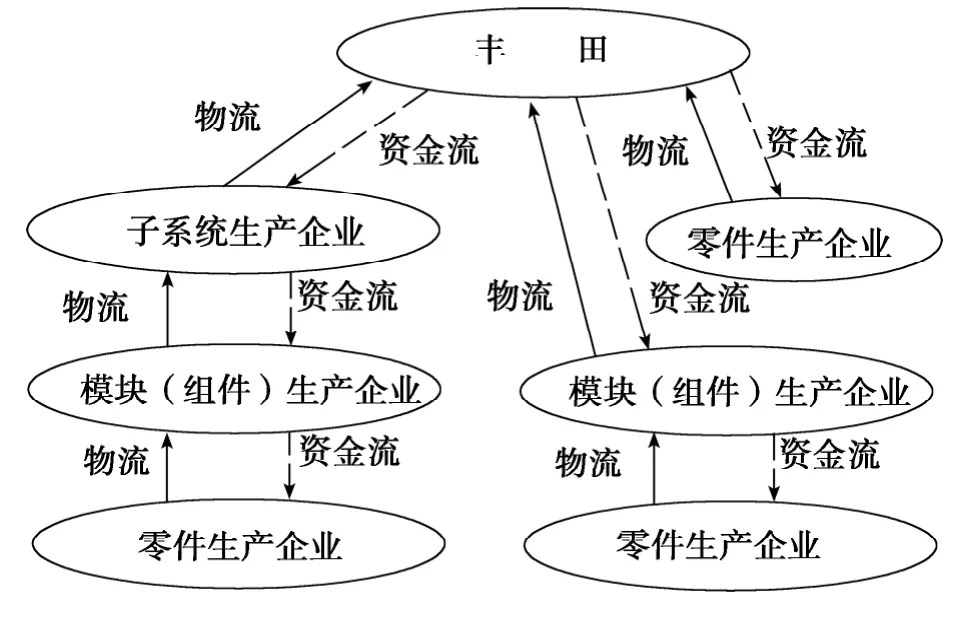

主質參量的選擇對于企業共生的度量至關重要,但目前尚無統一標準,一般通過對共生單元之間關系的分析來確定。豐田商業生態系統中的生產活動由兩部分組成,即企業內生產過程與企業間的交易過程。在以供求關系為紐帶而形成的生產企業網絡中,企業作為共生單元通過相互間的交易過程完成價值的轉移與分配。如圖1 所示,通過自下而上的生產、提供中間產品實現價值的創造與轉移,通過自上而下的支付貨款實現價值的分配。豐田銷售收入的增減與其汽車銷量的增減緊密相關,汽車銷量的增減引起豐田向有直接交易關系的供應商采購零部件數量的增減,從而導致這些供應商銷售收入的增減。這樣的增減變化會由上一級供應商傳遞給下一級供應商,從而使各層次供應商銷售收入發生相應的變化。由此可知,在豐田商業生態系統中,供應商的銷售收入與豐田銷售收入之間存在著內在聯系,豐田銷售收入的增加或減少必將引起供應商銷售收入的增加或減少。因此,本文選擇銷售收入作為主質參量對豐田商業生態系統中生產企業間的共生關系進行實證研究。

通過對豐田與供應商之間的供求關系分析可知,汽車零部件的生產具有“定制性”,直接為豐田提供零部件的供應商生產什么、生產多少等取決于豐田的需求。下一級供應商生產什么、生產多少取決于上一級供應商的需求。這表明在實際生產活動中,豐田能夠影響與其有直接供求關系的供應商的銷售收入,上一級供應商能夠影響下一級供應商的銷售收入,反之則不能。通過對從公司年報等途徑獲得的豐田及其供應商的年銷售收入數據之間關系的分析發現,利用能夠采集到的年銷售收入數據可以計算出,卻不能計算出。無法通過與的比較分析來確定豐田與供應商之間的共生關系。在研究供應商與供應商之間的共生關系時也存在同樣的問題。為此,我們嘗試利用灰色關聯分析的方法計算豐田與供應商之間、供應商與供應商之間年銷售收入的灰色關聯度,用灰色關聯度替代共生度對豐田商業生態系統中生產企業的共生關系進行實證研究。

圖1 商業生態系統中企業間的物流與資金流

由于灰色關聯分析具有對樣本數量和數據分布沒有特殊要求,計算工作量較小等優點,在經濟、管理、醫學等領域得到廣泛的應用,并取得了很好的效果[5]。共生度的含義是共生單元之間質參量變化的關聯程度。在豐田商業生態系統的生產企業網絡中,對以銷售收入為主質參量的共生單元言,共生度實際上就是共生單元之間主質參量的關聯程度,即豐田與供應商之間、供應商與供應商之間年銷售收入的關聯程度。由前述的分析可知,在刻畫共生單元之間銷售收入的關聯程度上,灰色關聯度與共生度是等效的。因此,可以依據灰色系統的理論與方法構建企業共生的灰色關聯分析模型,利用灰色關聯度研究豐田商業生態系統中生產企業間的共生關系。

2.2 構建企業共生的灰色關聯度模型

灰色關聯度的計算方法有很多種,其中,灰色絕對關聯度是基于相似性的視角,按照時間序列曲線變化態勢的接近程度計算灰色關聯度。如果參考序列與比較序列在各時段上曲線斜率相同或相差越小,兩條曲線的幾何形狀相似程度越大,二者的關聯系數越大,反之則越小[6]。本文的參考序列與比較序列均為共生單元的年銷售數據,灰色絕對關聯度能夠更為客觀、真實地反映共生單元間年銷售收入時間序列曲線幾何形狀的相似程度。所以,選用灰色絕對關聯度來衡量豐田商業生態系統中生產企業之間的共生程度。

生產企業共生的灰色絕對關聯度的建模與計算步驟如下:

(1)確定參考序列和比較序列。設共生單元F的年銷售收入Xf0= {x (k), (k = 1,2,…,n)}為參考序列,共生單元Si的年銷售收入Xi(k) = {xi(k),(k = 1,2,…,n)}為比較序列,i =1,2,…,m。當參考序列是核心企業豐田的年銷售收入時,比較序列則是直接為豐田提供中間產品供應商的年銷售收入。當參考序列是供應商的年銷售收入時,比較序列則是供應商的供應商年銷售收入。

(2)零化像。對各序列進行零化像處理,即每個觀測值減去第一個觀測值。

參考序列的零化像處理:

比較序列的零化像處理:

(4)計算企業共生灰色絕對關聯度。將第三步的計算結果帶入公式(4)中,計算參考序列Xf0與比較序列Xi的灰色絕對關聯度εf0i(i=1,2,…,m)。灰色絕對關聯度εf0i越大,說明企業共生單元之間的年銷售收入關聯越緊密,共生程度越高,反之則越低。εf0i為我們識別豐田商業生態系統中生產企業之間的共生關系提供了客觀依據。

3 企業共生的實證分析

3.1 實證對象企業的選擇與數據采集

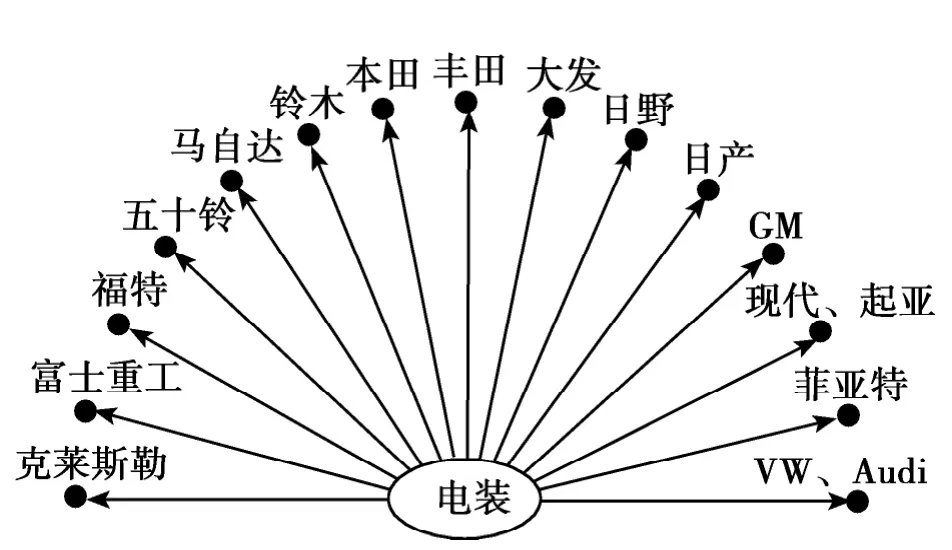

生態學的理論認為,共生是共生單元之間基于某種程度的長期物質聯系的共同生存,而短期的聯系不構成共生關系[7]。豐田商業生態系統中的零部件供應商不僅為生態系統內的企業提供產品,通常也向生態系統外的其他整車生產企業提供其產品(見圖2)。綜合考慮各方面因素,為了提高實證結果的可靠性與有效性,以生產企業網絡中同時滿足以下3 項標準的供應商作為實證研究的對象企業:

圖2 電裝公司供給的整車企業

(1)豐田與供應商之間、供應商之間具有10年以上的合作關系,以滿足共生理論對企業間長期合作的要求。

(2)可以獲得豐田(上級供應商)的年采購額占其供應商的年銷售收入百分比的企業,消除其他企業采購額的影響,確保實證結果真實、可靠。

(3)可以獲得連續5 年以上年銷售收入的企業。盡管灰色關聯分析對樣本數量多寡的要求沒有統計分析那么嚴格,對連續5 年以上的數據進行灰色關聯分析更能夠反映企業之間共生的實際狀態。

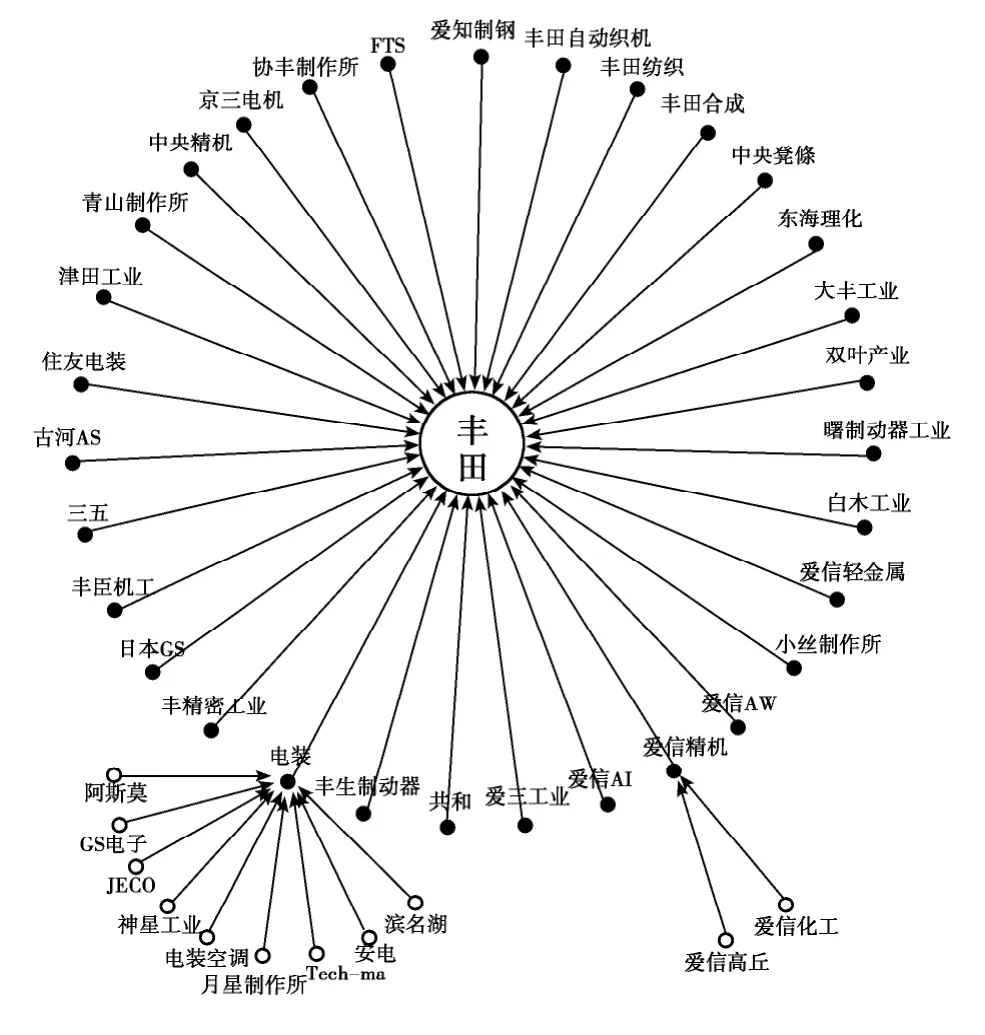

按照上述標準確定了42 家汽車零部件生產企業作為實證研究的對象。圖3 是實證對象企業的概況及其供應關系。愛信精機等31 家企業成立后或成立不久即為豐田提供產品,保持著長期的戰略合作關系。通過公司年報、公司官方網站等途徑獲得實證研究對象企業2001—2012 年銷售收入等數據。

圖3 實證企業間的供應關系

3.2 企業共生的灰色絕對關聯度計算與分析

(1)數據預處理。豐田采購額在公司不同年度的銷售收入中所占比率不是固定不變的,但2001—2012 年之間的波動幅度不超過5%。本文依據《豐田集團的實態2010 版》[8]登載的各公司銷售收入中豐田所占比率進行數據預處理。數據預處理的方法是比率乘以相對應公司的各年度銷售收入,獲得每個公司對上一級企業的銷售額,利用預處理后的數據計算共生單元之間的灰色絕對關聯度。

(2)企業共生的灰色絕對關聯度計算。①計算豐田與供應商之間灰色絕對關聯度。以豐田的年銷售收入為參考序列Xf0Xf0,以預處理后的供應商年度銷售收入為比較序列Xi(i = 1,2,…,31),利用本文構建的模型計算豐田與供應商之間的灰色絕對關聯度。由于豐田與供應商之間的企業規模不同,導致銷售收入在數量級上存在著較大的差異。為此,利用年度銷售收入的環比增長率來計算灰色絕對關聯度,結果如表1 所示。②供應商之間灰色絕對關聯度的計算。同理,電裝與供應商之間灰色絕對關聯度,如表2 所示。愛信精機與愛信高丘、愛信化工的灰色絕對關聯度分別為0.7700 和0.9800。

表1 豐田與供應商的灰色絕對關聯度

表2 電裝與供應商的灰色絕對關聯度

3.3 實證結果分析

豐田與31 家供應商之間年銷售收入的灰色絕對關聯度在0.5864 ~0.9988 之間。豐田與豐田紡織、電裝、愛信精機和東海理化的年銷售收入序列之間的灰色絕對關聯度依次為0.5864、0.7279、0.8691 和0.9988,客觀地反映了銷售收入序列曲線之間幾何形狀的相似程度。豐田與豐田紡織之間年銷售收入序列曲線幾何形狀差異較大,灰色絕對關聯度在實證企業中最小。這是由于為豐田提供內飾等產品的亞樂克公司和高島屋日發工業2004 年并入豐田紡織使豐田紡織年銷售收入躍升的緣故。電裝與其9 家供應商之間的灰色絕對關聯度在0.8529 ~0.9942 之間。電裝與阿莫斯、安電的灰色關聯度分別為0.8665、0.7539,很好地反映了曲線之間幾何形狀的相似程度。愛信精機與愛信高丘、愛信化工的灰色絕對關聯度分別為0.7700、0.9800,與年銷售收入序列曲線之間幾何形狀的相似程度相符。

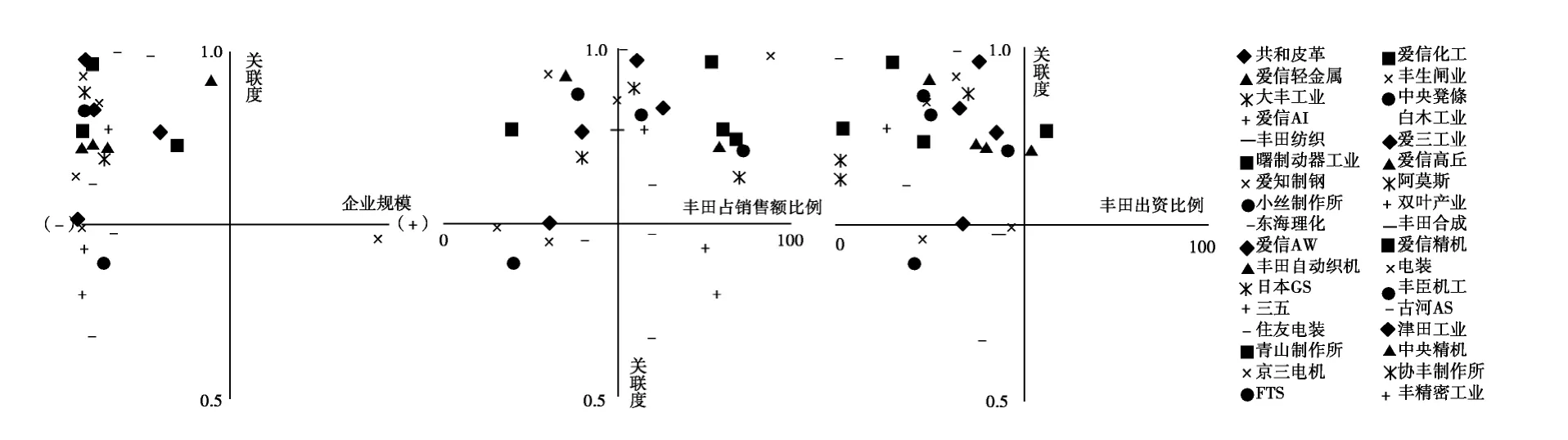

圖4 豐田與供應商之間灰色絕對關聯度的散點圖

實證對象企業的規模不同,豐田、電裝、愛信精機的采購額在各自供應商銷售收入中所占的比率不同。在豐田生產企業網絡中,某些企業之間擁有資金關系。從圖4 可以看出,豐田與供應商之間的灰色絕對關聯度與供應商的規模,豐田所占的銷售額的比率和資本金比率無相關性。電裝、愛信精機與其供應商之間也是如此。

由上述分析可知,利用年銷售收入序列數據求得的灰色絕對關聯度真實地反映了豐田與供應商、電裝與供應商之間、愛信精機與供應商之間銷售收入的相關程度。灰色絕對關聯度客觀、準確地反映了企業間的共生程度,可以用來評價豐田生產企業網絡中企業間的共生關系。實證結果顯示出,豐田生產企業網絡中的企業之間具有互利共生關系,但互利的程度略有不同。在豐田的生產企業網絡中,豐田負責發動機、底盤等關鍵零部件的生產和汽車的組裝,其他零部件由供應商提供。在構成整車零部件的總成本中,豐田自制的約占30%,供應商生產的約占70%,豐田與供應商之間相互依存[9]。電裝是豐田的核心供應商之一,為豐田提供汽車的空調、電控和電子類產品。豐田的汽車燃料噴射電子控制模塊40%以上[10],所有車型的配電盤、繼電器等都來自于電裝[8],說明豐田與電裝之間存在著很強的相互依賴關系。豐田與電裝能夠通過長期合作實現共同成長與合理的價值分享密不可分,可以說二者具有互利共生的關系。若以電裝與豐田的灰色絕對關聯度0.7279 為分界點,可以認為灰色絕對關聯度大于或等于0.7279 的企業與豐田之間存在著對稱性互利共生的關系,灰色絕對關聯度小于0.7279 的企業與豐田之間具有非對稱性的互利共生關系。豐田為了應對汽車市場的價格競爭力會定期要求供應商降低零部件的價格[11],根據市場需求的變化調整生產的車型。各種零部件采購價格的變化幅度不同和生產車型的變化都會影響供應商的銷售收入,這是導致豐田生產企業網絡中企業之間互利共生程度差異的主要原因。

4 研究結論與啟示

(1)豐田商業生態系統中的生產企業之間具有對稱性或非對稱性的互利共生關系。在實證對象企業中,直接與豐田有交易關系的31 家一級供應商均為“協豐會”的成員企業。協豐會由豐田的一級供應商組成,2013 年共有零部件及原材料供應商220 家。豐田與31 家企業的實證結果能夠反應豐田與一級供應商之間共生關系的實際狀態。

(2)互利共生的企業關系對于豐田商業生態系統的穩定與發展具有重要的意義。企業間的互利共生與長期合作互為因果,相輔相成。互利共生可使共生的各方受益,有利于企業間建立長期的戰略合作關系。長期的戰略合作可使合作企業間實現“長期利益均衡”,不追求每一單交易的利益得失,有利于提升合作效率,降低交易成本。

(3)非對稱性互利共生是企業間合作的必要條件。企業在合作過程中共同創造與分享價值對于構建、維系共生關系是不可或缺的,偏利或寄生的共生關系難以存續。對稱性互利共生是企業之間理想的合作關系。非對稱性互利共生意味著合作企業之間的利益分配不夠均衡,如果不均衡的利益分配處于獲益較少一方企業可以接受的水平,合作關系仍可維系。

[1][美]詹姆斯·弗·穆爾. 競爭的衰亡——商業生態系統時代的領導與戰略[M].北京:北京出版社,1999.

[2]史曉晨,顧力剛. 商業生態系統視角下企業生產網絡中的權力關系[J].商業時代,2011,(15):67 -68.

[3]馬可·揚西蒂,羅伊·萊溫. 制定戰略:從商業生態系統出發[J].哈佛商業評論(中文版),2004,(4):63 -72.

[4]胡曉鵬. 產業共生:理論界定及其內在機理[J].中國工業經濟,2008,(9):118 -128.

[5]呂鋒,劉翔,劉泉. 七種灰色系統關聯度的比較研究[J].武漢工業大學學報,2000,22(2):41 -43.

[6]田民,劉思峰,卜志坤. 灰色關聯度算法模型的研究綜述[J].統計與決策,2008,(1):24 -27.

[7]楊松令,劉亭立. 基于共生理論的上市公司股東行為研究——一個研究框架及設想[J].會計研究,2009,(1):81 -87.

[8]特別調査資料. トヨタ自動車グループ2010 実態年版[M].日本:IRC 出版,2011.

[9]吉田敬一. 転機に立つ中小企業——生産分業構造転換の構図と展望[M].日本:新評論,1996.

[10]湯之上隆. ルネサス那珂工場に見る非合理なビジネス慣習[J].Electronic Journal,2011,(6):36 -39.

[11]下野由貴. サプライチェーンにおけるリスク?シェアリング——日本の自動車産業と電機産業の比較研究[J].尾道大學経済情報論集,2010,10(1):227 -247.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16