社區銀行滿意度評價及其原因的比較分析

2015-03-14 09:44:48西北大學經濟管理學院王夢張玉麒趙倩琳

財經界(學術版) 2015年12期

關鍵詞:銀行

西北大學經濟管理學院 王夢 張玉麒 趙倩琳

一、引言

2013年12月,銀監會下發《關于中小商業銀行設立社區銀行、小微支行有關事項的通知》,允許社區銀行持牌經營。在西安,各大商業銀行掀起了社區銀行設立的狂潮。

社區銀行是指資產規模較小,主要為經營區域內中小企業和居民家庭服務的地方性小型商業銀行。社區銀行所在社區的居民及周邊的個體工商戶是社區銀行服務的主要對象,他們對社區銀行服務的滿意度將直接影響社區銀行的建立、完善和發展。然而,我國的研究尚未涉及社區居民對社區銀行的服務評價等問題。據此,本文基于西安市1200位社區居民和個體工商戶的調查數據,對其中兩家典型的興業銀行社區銀行的金融服務滿意度及影響因素進行實證研究,并提出改進建議。

二、文獻綜述

國外由于社區銀行發展歷史較早,關于社區銀行的理論基礎研究已經較為完備,因此國外學者對于社區銀行的研究更側重于從微觀的角度對社區銀行在發展過程中所出現的問題進行分析。Hauswald(2000)用理論模型論證了社區銀行在發放關系型貸款上較大型銀行有相對的信息優勢。Robert De young,William C.Hunter 和Udell(2004)論述了銀行規模、信息類型、產品標準化程度之間的內在聯系,認為小銀行適合運用軟信息提供個性化服務,大銀行適合運用硬信息提供標準化產品并收到規模效益。

隨著中國社區銀行的快速發展,社區銀行的概念、特點、發展模式等問題受到了國內學者的關注。王劍靈(2008)認為社區銀行是指在一定的社區范圍內按照市場化原則自主建立、產權明晰、獨立運營,主要服務于中小企業和個人客戶的中小銀行,其特點為準確的市場定位、個性化的金融服務、服務于社區、經營資本多元化以及政府政策支持。魏先法(2012)從中小企業適合關系型貸款技術和社區銀行在關系型貸款的優勢兩個方面分析了社區銀行在提供關系型貸款上比大銀行更具有經營優勢。由于社區銀行在中國剛剛起步,因此國內對社區銀行的研究僅僅停留在淺層次的理論層面,鮮有對具體社區銀行的經營模式、經營特點、經營過程中的挑戰進行的研究,實質是未能將理論應用于具體實踐。對此,本課題以微觀的視角,具體研究西安社區居民對社區銀行金融服務的滿意度,以促進社區銀行的進一步發展,深化金融體制改革。

三、個案基本情況描述

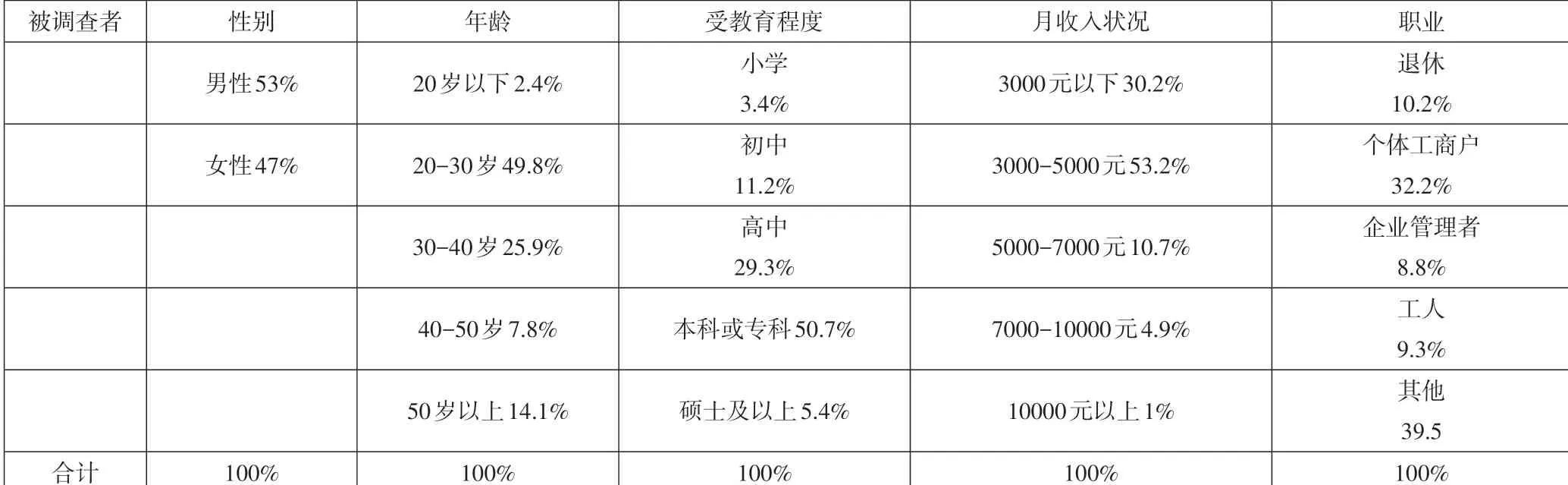

通過將回收的205 份有效調查問卷運用SPSS 軟件進行處理,得到樣本情況如表1所示。

本文從15家社區銀行中選取了兩家最具代表性的社區銀行,即興業銀行的A社區銀行和B社區銀行,來進行具體的比較分析。

A社區銀行開業時間為2013年11月16日,主要客戶為富力城小區居民,客戶質量較高,周邊商戶林立,屬中高檔小區。交通比較便利,周邊存在大型銀行,如中國農業銀行。每周的客流量約180人次,該社區銀行的服務種類非常齊全,服務設施完備,內部寬敞明亮,上下兩層結構,銀行人員3 名,服務態度親切友好。業績考核主要從儲蓄余額、金融資產余額、核心戶和開卡量四個方面進行。

B 社區銀行開業時間為2014 年5 月17 日,服務對象主要是退休人員及對面農村部分原駐居民。該處選址無較大優勢,位置相對偏僻,且周邊無金融服務機構,人流量低,可開發人群較少。周客流量約30 人次,主要辦理理財產品購買和個人小額存取款業務。提供的服務有金融知識普及、理財知識宣傳、理財產品推薦及購買和個人小額存款服務。內部環境溫馨舒適。設有3名工作人員,服務態度十分熱情,負責人持有CPB、CFP證書,業績考核從基礎客戶群、千元以上有效客戶、儲蓄存款規模及非儲蓄類金融資產規模四個方面進行。

表1 被調查者基本情況表

四、個案比較

A社區銀行和B社區銀行,都是興業銀行在西安市長安區開設的兩家社區銀行,但調研結果如下表2所示,A社區銀行的各指標滿意率明顯高于B社區銀行。

基于此,可以發現,兩家社區銀行在發展過程中,雖然發展軌跡有所不同,但在具體運行中既存在各自的特性也存在著共性,共性主要體現為兩個方面:

第一,兩家社區銀行同屬于西安興業銀行支行的管轄,所得到政策支持和管理具有一致性,信息對稱使得兩家銀行可以共享支行提供的優勢資源,因此二者的外部環境大致相同。

第二,上表2中,兩家社區銀行的金融產品種類滿意率要明顯低于其他三項,結合實際調研可以發現目前社區銀行在發展過程中金融服務產品種類還相對偏少。

但在具體經營過程中,社區居民對兩家社區銀行的滿意度又有著明顯的不同,主要是基于以下幾個原因:

首先,從選址的角度上來分析。A社區銀行選址于高檔社區,居民整體收入水平較高,受教育程度要明顯高于B社區居民,因此在A社區推廣該社區銀行理財產品顯然要比B社區銀行更具有優勢。而A社區交通便利的特性,使得其可接觸的客戶群體更加廣泛,但B社區銀行則只能依賴該一個社區,限制了其進一步發展的空間。而且,A社區銀行倚靠幾家大型的國有銀行,雖然其面臨的競爭壓力較大,但是兩種類型的銀行業務主導方向不同,因此二者所吸引的客戶群并不沖突。國有銀行“先入為主”的特點使得A 社區銀行可以大大的節約宣傳成本,且大型銀行提供的現金服務可以很好的彌補社區銀行非現金業務的不足,達到互為補充的效果。B 社區銀行周圍雖無其他銀行,競爭壓力小,但是老年群體客戶一方面思想趨于保守,不信賴這種新型的社區銀行,另一方面對原有銀行的依賴性和忠誠度以及跨行辦理業務的非便利性,使得B社區銀行在業務拓展方面較難展開。

其次,從社區銀行的宣傳力度來分析。A社區銀行相比B社區銀行設立時間提前半年,深入客戶的時間更早,有良好的客戶基礎,而B 社區銀行的社區居民對一個剛建立不久的新型銀行,在對其好奇的同時,又存在著一種害怕謹慎的矛盾心理,因此B社區銀行需要擴大宣傳。

最后,從社區銀行提供的業務服務來分析。A 社區銀行提供的金融服務種類基本上能夠滿足社區居民的需要,溫馨周到齊全的便民服務是該社區銀行的一大亮點。但對于B 社區銀行,其提供的服務種類相對有限,且存在跨行轉賬不方便、小額貸款難辦理、零存零取不方便等方面的問題,便利性沒有得到很好的滿足。同時B 社區銀行客戶主要是一些老年人和附近村民,且帶小孩的女性群體較多,但是該社區銀行提供的便民服務并沒有很好的突出這部分群體的特點。

五、案例啟示和政策建議

(一)案例啟示

A社區銀行和B社區銀行是調查過程中最具代表性的兩家社區銀行,他們在經營過程中各自的優缺點集中體現了當前社區銀行發展過程中的一些問題和挑戰,而各家社區銀行都或多或少的存在以下這些問題:

1、部分社區銀行存在選址偏僻、扎堆建設的問題

部分社區銀行在選址時過于關注短期利益,忽視長遠發展和社會責任。很多社區銀行在網點選擇上以一線城市的經濟、商業聚集區為首選,出現扎堆經營,將網點布局于國有四大行等大型銀行旁邊,造成社區銀行金融資源浪費、惡性競爭及吸引客戶難等問題。同時經過調查也發現部分社區銀行地理位置過于偏僻,直接導致客流量偏少,經營效益低下。

2、宣傳力度不夠,存在夸大宣傳的問題

實際調研發現,社區銀行在宣傳工作上雖然做出了很大努力,但收效甚微。調查結果顯示,83%的被調查者表示不了解社區銀行提供的金融服務種類,大部分社區居民表示從來沒有去過該社區的社區銀行。另外,調查結果分析表明,社區銀行存在夸大宣傳的問題,一些業務在實際辦理過程中與所做的宣傳有較大的出入。

3、金融服務種類偏少,不能充分滿足社區居民需求

目前社區銀行在便民的非金融服務上各顯神通,包括各種便民繳費、提供雨傘、擦鞋器……但是,社區銀行提供的金融服務卻極為有限。理財是所有社區銀行首推的金融服務,也是社區銀行的一大特色。社區銀行不提供現金業務,給社區居民造成了不便,且社區銀行ATM機經常出現缺錢或故障的情況。大部分社區銀行較少涉及貸款業務,不能滿足有小額貸款需求的商戶或社區居民。

(二)政策建議

1、慎重考慮社區銀行的選址,權衡成本收益

在建立社區銀行的網點時要實地考察,考慮社區居民的年齡結構、收入狀況、受教育程度等重要因素,注意網點的密集程度。同時要遵循輕成本的原則,可采用高科技設備以節省網點的人力,如VTM 可視柜員機,集存取款、刷卡、自動簽約、風險評估、理財銷售為一體。

2、加大宣傳力度,盡量避免夸大宣傳

(1)開通并完善社區銀行微信平臺。將微信購買理財、賬戶查詢、信用卡還款等業務進行社區銀行的宣傳及理財產品的營銷。在發展社區微信銀行時要注意推廣和運行,將最方便快捷的內容在微信平臺及時更新、發布。如發布最新的投資理財套餐和相關的金融理財知識,還可推送熱點新聞、幽默故事,豐富宣傳內容。

(2)提供醫療保健等方面的服務。針對一些老年社區,可以購置一些輕型醫學器材。爭取與當地藥店診所的合作,邀請其定期開展健康講座及免費體檢。藥店既可擴大宣傳,增加銷售,社區銀行也可為藥店提供POS機刷卡消費。銀行通過提供這種增值服務,擴大宣傳,獲得客戶的潛在信息。

(3)提供關于金融理財知識、證券買賣技巧等方面的信息。對在金融理財知識、法律金融服務、證券買賣技巧方面感興趣的客戶,定時通過短信、微信平臺發送相關信息,也可定期在社區舉辦金融理財知識講座,以普及金融知識。

3、提供種類多樣化的金融服務,充分滿足社區居民的金融需求。

(1)落實基礎業務。增加先進設備,如VTM 機、CRS、驗點鈔一體機等,還可改進ATM機取款面值限制,增加百元以下面值取款功能。針對“開卡不開折”的問題,可以提供對賬折或增加存折自助服務終端,方便存折用戶。推出個性化的理財服務,創新金融產品,滿足客戶日益多樣化的需求。

(2)有針對性地開展現金柜臺業務。社區銀行不提供現金柜臺業務給社區居民帶來了不便。而經過與銀行工作人員的溝通,大部分社區銀行ATM機的設立位置都在室內,完全有可能將其改造為未來的現金柜臺。因此對于一些客流量大,地理位置佳的社區銀行,可以考慮提供現金柜臺服務。

(3)發展社區銀行生活管家。積極主動和開發商及物業聯系溝通并獲得支持,開展物業信息發布功能,繳費及申報個人所得稅等功能。如社區銀行可同社區管理員合作辦理社區一卡通,將門禁卡、公交卡、網卡、電費卡、水卡等與銀行卡進行捆綁,由社區銀行幫助社區居民處理生活瑣事。尋求與周圍商家合作,發布超市菜價、周圍餐廳、電影院、KTV 等優惠信息,商家可以通過社區銀行擴大宣傳,增加知名度;社區銀行也可以和商家形成良好的合作關系,特別是開卡結算;客戶也可以享受到銀行與商家共同讓利的優惠。

[1]王劍靈.我國建立社區銀行的必要性及其路徑選擇[J].金融經濟.2008(6)

[2]朱星旖,王華芳.社區銀行市場定位與核心競爭優勢培育[J].金融經濟.2011(2)

[3]劉健.我國社區銀行發展戰略研究[J].金融理論與研究,2013(10)

[4]魏先法.西方社區銀行經營優勢理論綜述[N].河北經貿大學學報.2012.5(3)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31