運(yùn)用“丁字帳”分析壞賬準(zhǔn)備的會(huì)計(jì)處理

2015-03-14 09:47:16廣東省商業(yè)職業(yè)技術(shù)學(xué)校徐天琪

財(cái)經(jīng)界(學(xué)術(shù)版) 2015年16期

廣東省商業(yè)職業(yè)技術(shù)學(xué)校 徐天琪

一、引言

企業(yè)應(yīng)當(dāng)定期或者至少于每年年度終了,對(duì)應(yīng)收款項(xiàng)進(jìn)行減值測(cè)試,分析各項(xiàng)應(yīng)收款項(xiàng)的可收回性,預(yù)計(jì)可能發(fā)生的減值損失。對(duì)于有確鑿證據(jù)表明確實(shí)無(wú)法收回或收回的可能性不大的應(yīng)收款項(xiàng),如債務(wù)單位已撤銷、破產(chǎn)、資不抵債、現(xiàn)金流量嚴(yán)重不足等,應(yīng)根據(jù)企業(yè)的管理權(quán)限,報(bào)經(jīng)批準(zhǔn)后作為壞賬,轉(zhuǎn)銷應(yīng)收款項(xiàng)。應(yīng)收款項(xiàng)余額百分比法作為壞賬損失估計(jì)方法之一,是指按應(yīng)收款項(xiàng)期末余額的一定百分比計(jì)算確定減值損失,計(jì)提壞賬準(zhǔn)備。而這種方法的公式理解難度較大,如將應(yīng)收賬款可能發(fā)生的減值損失匯總在一起,學(xué)生即便運(yùn)用公式,也容易混淆,但引入“丁字帳”的分析思路,這一難題便迎刃而解。

二、壞賬準(zhǔn)備的賬務(wù)處理

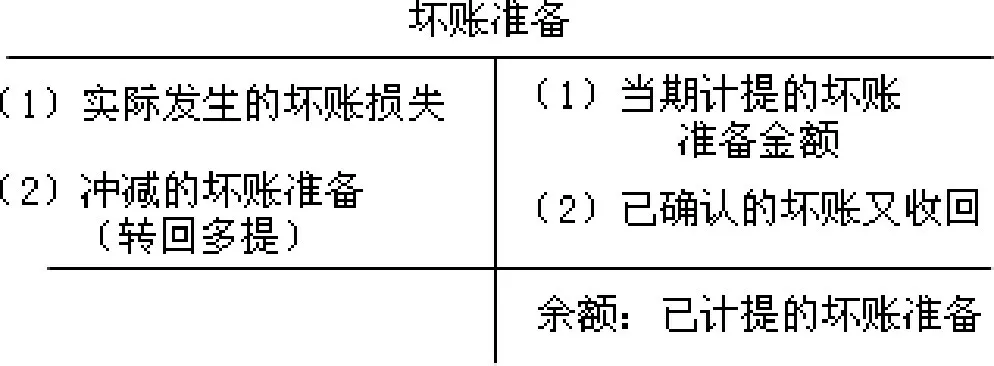

(一)“壞賬準(zhǔn)備”科目的設(shè)置

(二)確定當(dāng)期應(yīng)計(jì)提的壞賬準(zhǔn)備金額的公式如下:

當(dāng)期應(yīng)計(jì)提的壞賬準(zhǔn)備=期末應(yīng)收款項(xiàng)的期末余額×估計(jì)的壞賬準(zhǔn)備率-“壞賬準(zhǔn)備”調(diào)整前貸方余額(或+“壞賬準(zhǔn)備”科目借方余額)

對(duì)此,如果計(jì)算結(jié)果為正數(shù),就是補(bǔ)提(借記資產(chǎn)減值損失,貸記壞賬準(zhǔn)備);反之,需要轉(zhuǎn)回(相反分錄)。實(shí)際上,這一科目的設(shè)置正體現(xiàn)了“多退少補(bǔ)”的思維方式。

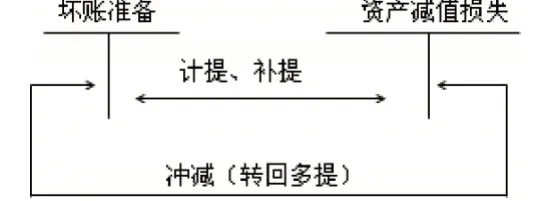

(三)計(jì)提壞賬準(zhǔn)備的會(huì)計(jì)處理

1、壞賬準(zhǔn)備的計(jì)提

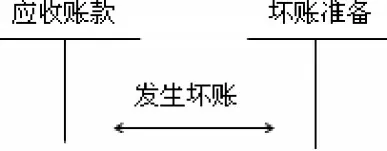

2、應(yīng)收款項(xiàng)作壞賬轉(zhuǎn)銷(確認(rèn)壞賬損失)

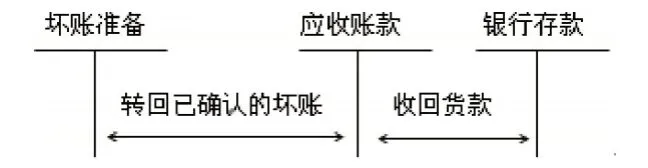

3、已確認(rèn)的壞賬又收回

對(duì)于已確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項(xiàng)以后又收回的,也可以直接按照實(shí)際收回的金額,借記“銀行存款”,貸記“壞賬準(zhǔn)備”。

三、案例分析

【例】華聯(lián)實(shí)業(yè)有限公司采用應(yīng)收款項(xiàng)余額百分比法計(jì)算確定應(yīng)收賬款的減值金額。根據(jù)以往的營(yíng)業(yè)經(jīng)驗(yàn)、債務(wù)單位的財(cái)務(wù)狀況和現(xiàn)金流情況,并結(jié)合當(dāng)前的市場(chǎng)狀況、企業(yè)的賒銷方針等相關(guān)資料,華聯(lián)公司確定的應(yīng)收賬款壞賬比率為5%。該公司隔年應(yīng)收賬款期末余額、壞賬轉(zhuǎn)銷、壞賬收回的有關(guān)資料如下:

(1)2010年12月31日,應(yīng)收賬款余額為3000000元,“壞賬準(zhǔn)備”科目無(wú)余額。

(2)2011 年6 月20 日,確認(rèn)應(yīng)收甲單位的賬款120000 元已無(wú)法收回,予以轉(zhuǎn)銷。

(3)2011年12月31日,應(yīng)收賬款余額為2800000元。

(4)2012 年9 月30 日,確認(rèn)應(yīng)收乙單位的賬款50000 元已無(wú)法收回,予以轉(zhuǎn)銷。

(5)2012年12月31日,應(yīng)收賬款余額為1500000元。

(6)2013年7月5日,確認(rèn)應(yīng)收丙單位的賬款80000元已無(wú)法收回,予以轉(zhuǎn)銷。

(7)2013年12月31日,應(yīng)收賬款余額為2000000元。

(8)2014 年4 月30 日,確認(rèn)應(yīng)收乙單位的賬款60000 元已無(wú)法收回,予以轉(zhuǎn)銷。

(9)2014年10月15日,華聯(lián)公司于2011年6月20日已作為壞賬予以轉(zhuǎn)銷的甲公司賬款120000元又全部收回。

(10)2014年12月31日,應(yīng)收賬款余額為2000000元。

運(yùn)用“丁字帳”對(duì)以上十筆業(yè)務(wù)板書分析如下圖所示:

據(jù)此,結(jié)合原理對(duì)應(yīng)做出以下會(huì)計(jì)處理:

(1)借:資產(chǎn)減值損失 150,000

貸:壞賬準(zhǔn)備 150,000

(2)借:壞賬準(zhǔn)備 120,000

貸:應(yīng)收賬款——甲單位 120,000

(3)借:資產(chǎn)減值損失 110,000

貸:壞賬準(zhǔn)備 110,000

(4)借:壞賬準(zhǔn)備 50,000

貸:應(yīng)收賬款——乙單位 50,000

(5)借:壞賬準(zhǔn)備 15,000

貸:資產(chǎn)減值損失 15,000

(6)借:壞賬準(zhǔn)備 80,000

貸:應(yīng)收賬款——丙單位 80,000

(7)借:資產(chǎn)減值損失 105,000

貸:壞賬準(zhǔn)備 105,000

(8)借:壞賬準(zhǔn)備 60,000貸:應(yīng)收賬款——丁單位 60,000

(9)借:應(yīng)收賬款——甲單位 120,000

貸:壞賬準(zhǔn)備 120,000

借:銀行存款 120,000

貸:應(yīng)收賬款——甲公司 120,000

對(duì)于壞賬收回,也可以采用如下簡(jiǎn)化的方法進(jìn)行會(huì)計(jì)處理:

借:銀行存款 120,000

貸:壞賬準(zhǔn)備 120,000

(10)借:壞賬準(zhǔn)備 60,000

貸:資產(chǎn)減值損失 60,000

四、結(jié)束語(yǔ)

通過(guò)運(yùn)用“丁字帳”分析以上案例,能將華聯(lián)公司五年來(lái)累計(jì)的應(yīng)收賬款期末余額、壞賬轉(zhuǎn)銷、壞賬收回等資料系統(tǒng)地體現(xiàn)在“壞賬準(zhǔn)備”賬戶中,使學(xué)生能夠靈活地使用公式,簡(jiǎn)化了計(jì)算過(guò)程,厘清了知識(shí)脈絡(luò),由此達(dá)到事半功倍的教學(xué)效果。

[1]中級(jí)財(cái)務(wù)會(huì)計(jì)(精編版).劉永澤陳立軍主編[M].東北財(cái)經(jīng)大學(xué)出版社,2014

[2]初級(jí)會(huì)計(jì)實(shí)務(wù).全國(guó)會(huì)計(jì)專業(yè)技術(shù)資格考試輔導(dǎo)教材[M].中國(guó)財(cái)政經(jīng)濟(jì)出版社,2014