內部控制缺陷與企業(yè)經營效率

2015-03-12 11:56:32北京交通大學涂騰翔郭雪萌

中國商論 2015年1期

北京交通大學 涂騰翔 郭雪萌

進入21世紀的這十余年是中國內部控制體系發(fā)展完善的重要時期。2008年和2010年,為了加強和規(guī)范企業(yè)內部控制,提高企業(yè)經營管理水平和風險防范能力,財政部等五部委先后聯(lián)合發(fā)布了《企業(yè)內部控制基本規(guī)范》和《企業(yè)內部控制配套指引》兩個重要文件,其中要求上市公司開始逐步強制施行企業(yè)內部控制規(guī)范體系,這標志著我國上市公司正式進入內部控制規(guī)范體系的分類分批實施階段(周守華等,2013)。

源于市場體制的成熟,國外的內部控制研究大多圍繞內部控制缺陷而展開,Kam Chan,Gary Kleinman和Picheng Lee(2009)的研究表明,在2004年按照《薩班斯法案》404條款報告內控缺陷的243個企業(yè),次年僅有72%的公司成功地修正了他們的內控缺陷,這表明薩班斯法案強制施行并不一定能確保內部控制問題被成功整改。而國內,由于各類內部控制規(guī)范文件的相繼頒布,近年內部控制缺陷的相關研究也在逐漸增多。王惠芳(2011)認為應采用“原則式”和“規(guī)則式”相結合的制定思路,明確內控缺陷的種類,從而在操作層面上對內控缺陷進行定性和定量的分析。田勇(2011)則經過實證檢驗得出重大重組與內控重大缺陷存在顯著的正相關關系。無論是國外還是國內,當前企業(yè)的經營效率與效果方面的研究相對偏少,而其對于內部控制規(guī)范的推行卻又更具有現(xiàn)實意義,故本文以內部控制缺陷為研究對象,實證檢驗其對企業(yè)經營效率的影響。

1 研究假設

2002年《薩班斯法案》的頒布無疑對美國上市公司有著顯著的積極影響,但該法案嚴苛的執(zhí)行要求也給企業(yè)帶來了巨大的內部控制成本,Michaels(2003),DeFond和Francis(2005)及Romano(2005)等學者便對強制內部控制體系最終能為企業(yè)帶來正向收益提出了質疑。對于存在內部控制缺陷的上市公司而言,企業(yè)經營管理環(huán)節(jié)必然存在著較為不合理之處。依據委托—代理理論,內部控制缺陷通常使得企業(yè)管理者為自身利益而發(fā)生的道德風險顯著增加,進而影響企業(yè)經營效率和效果;若是資源配置、成本控制等方面存在缺陷,企業(yè)便無法依靠有效的管理體制進行高效率的生產活動,因而在同等的投入下,其經營效率較其他不存在內部控制缺陷的上市公司要弱。綜上所述,提出假設1。

H1:內部控制缺陷信息的披露和企業(yè)經營效率呈負相關關系。

在我國內部控制制度規(guī)范起步晚、市場成熟度不足的情況下,企業(yè)所面臨的環(huán)境不確定性相對較高。環(huán)境不確定性增強了投資者對企業(yè)管理者行為的監(jiān)督難度,減小了經營失策時管理者所需要承擔的責任風險,進而使得其為自身利益最大化損害企業(yè)利益的道德風險上升,最終損害了企業(yè)的經營效率。同時,環(huán)境不確定性對企業(yè)建設和執(zhí)行內部控制制度帶來了更大的困難,其風險評估的準確性和信息傳遞的通暢性均有可能因為環(huán)境不確定性的增加而下降,進而使得內部控制制度的有效性減弱,無法達成其提升企業(yè)經營效率和效果的目的。綜上所述,在企業(yè)所面臨的環(huán)境不確定性更高時,風險相應增加,其內部控制制度的不完善程度會對其經營業(yè)績帶來更大的負面影響,故提出假設2。

H2:環(huán)境不確定性更高的企業(yè),內部控制缺陷將對其經營效率帶來更為顯著的負面影響。

2 研究設計

2.1 樣本及數(shù)據來源

基于強制執(zhí)行內部控制規(guī)范的制度變遷背景,本文選取2011~2013年滬市A股制造業(yè)為實證的樣本來源,其中內部控制缺陷和相關財務數(shù)據均來源于國泰安(CSMAR)數(shù)據庫。

2.2 模型與變量

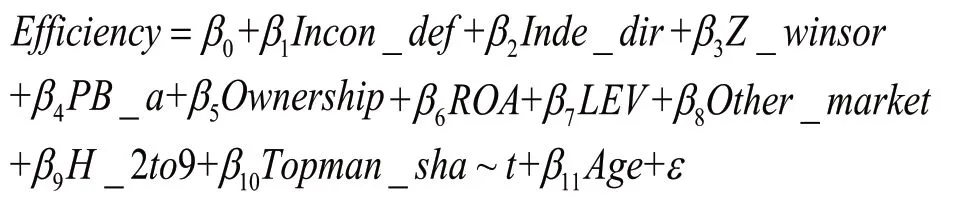

為檢驗假設1,本文構建下述多元回歸模型1:

為檢驗假設2,此處引入環(huán)境不確定性,以模型1為基礎構建模型2。

其中,β0為截距項,為各自變量系數(shù),為殘差項。模型變量匯總表如表1所示。

表1 模型變量匯總表

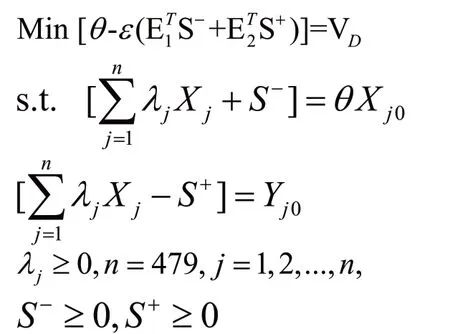

根據表1,其中因變量經營效率以數(shù)據包絡分析法(DEA)對制造業(yè)上市公司的效率進行度量。采用經典CCR模型:

為第j家制造業(yè)上市公司的銷售費用、管理費用和財務費用,而 為其凈利潤、總資產和員工人數(shù)。求解所得 便是第j家上市公司的總體經營效率值。

3 實證檢驗分析

3.1 描述性統(tǒng)計

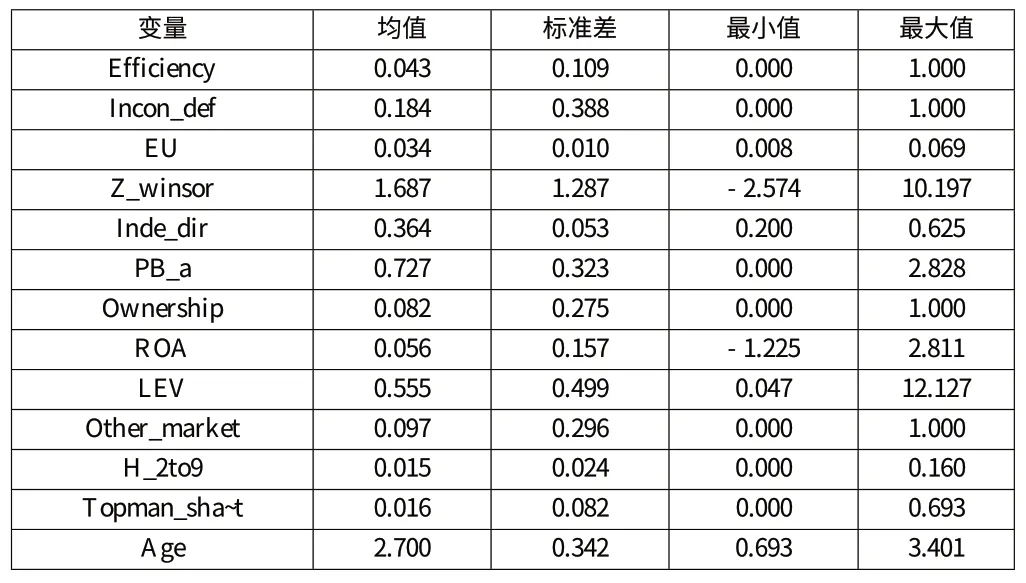

各變量的描述性統(tǒng)計如表2所示。

表2 各變量的描述性統(tǒng)計

樣本中經營效率為基于DEA的無量綱相對值,最大為1,最小值為0,均值為0.043,這表明我國制造業(yè)上市公司的經營效率有著較大的差距,行業(yè)中領先的企業(yè)效率值十分之高。內部控制缺陷信息的情況為平均值0.184,說明我國制造業(yè)上市公司中披露自身存在內部控制缺陷的比例依然較低。環(huán)境不確定性的平均值為0.034,最大值為0.069,說明樣本上市公司所面臨的環(huán)境不確定性總體水平較為穩(wěn)定。

3.2 多元回歸分析

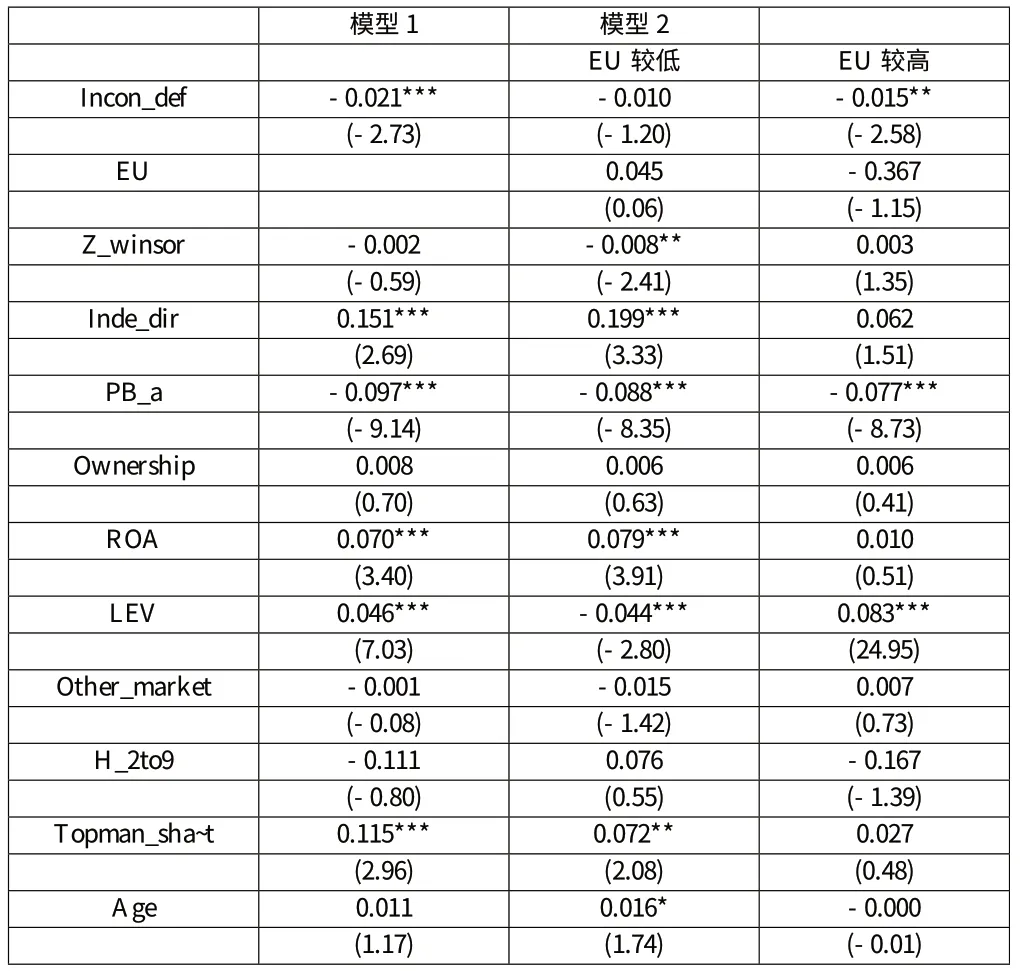

模型1與模型2的OLS回歸結果如表3所示。

表3 模型1和模型2 OLS回歸結果

模型1顯示企業(yè)存在內部控制缺陷變量與經營效率存在1%的水平上顯著負相關,即內部控制缺陷會對企業(yè)經營效率帶來明顯的負向影響,而內部控制制度建設良好,不存在缺陷的公司則其經營效率會相對較高。模型2中,以中位數(shù)為標準將全樣本分組后,其回歸結果顯示環(huán)境不確定性較高組的內部控制缺陷與企業(yè)經營效率在5%的水平上顯著負相關,而較低組卻不存在該顯著相關性。這說明企業(yè)所面臨的環(huán)境因素越不穩(wěn)定,其內部控制缺陷越容易影響其經營效率。

4 結論與建議

通過對內部控制缺陷和企業(yè)經營效率的實證研究可知,內部控制缺陷對企業(yè)的經營管理活動造成較大影響,最終會降低其經營效率,而此效應在企業(yè)面臨較高的環(huán)境不確定性時則更為明顯。因此,從企業(yè)自身角度出發(fā),完善自身內部控制制度是必要的,對進一步推行我國當前的內部控制規(guī)范體系意義重大。同時,企業(yè)在進行內部控制建設中,環(huán)境因素是不可忽略的重要一環(huán),應完善相應的環(huán)境評估措施,提升不確定性的應對能力,使企業(yè)內部控制制度發(fā)揮其應有的作用。

[1] 周守華等.2012年中國上市公司內部控制研究[J].會計研究,2013(07).

[2] 張瑤,郭雪萌.上市公司內部控制信息披露質量影響因素研究——基于缺陷信息披露的實證證據[J].經 濟問題,2014(07).

[3] 梅丹.內部控制缺陷披露的經濟后果:述評與展望[J].華東經濟管理,2013(12).

[4] 申慧慧.環(huán)境不確定性對盈余管理的影響[J].審計研究,2010,01(89).

[5] 吳靜.基于DEA的黑龍江省裝備制造業(yè)經營效率評價[J].經濟師,2008,07(274).

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現(xiàn)代儀器與醫(yī)療(2021年4期)2021-11-05 08:25:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

北部灣大學學報(2021年4期)2021-04-28 08:01:04

甘肅教育(2020年14期)2020-09-11 07:57:42

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

時代英語·高二(2015年1期)2015-03-16 00:08:11