可向供應商索賠的報廢測算

2015-03-12 09:41:58蘆筠

經濟研究導刊 2015年21期

蘆 筠

(赫斯可萱場液壓(上海)有限公司,上海 201613)

在生產型企業的實際運作和產品的制造過程中,會產生報廢。即在制造加工產品時,會產生不合格的零件,在制品或產成品。這些不合格的零件,在制品或產成品,若不能修復,便會產生報廢,計入當月利潤表的成本中。

報廢一般分為兩種,一種為由于公司自身原因包括加工錯誤,裝配錯誤所產生的,這類報廢計入公司當月利潤表的成本。另一種是由于供應商的問題產生的報廢,比如原材料的缺陷。這類報廢應當向供應商進行索賠,將不被計為公司的成本。以下著重分析由于供應商問題產生的報廢如何測算和處理。

在分析之前,先簡單介紹一下在制造過程中產生不良品的判別、記錄過程。當生產制造過程中產生不良品,不良品在不良品區域集中,由質量部進行判斷。當質量部判斷報廢后,將為不良品貼紅單,作為報廢品,同時生產部填報廢單。在某一時間點,每班,當日或次日,倉庫人員會將報廢的零件清點,并放置在倉庫指定的報廢區域內,同時根據報廢單上的信息做入ERP系統。生產報廢。若質量判定該不良品的報廢是由供應商原材料不良直接引起的,例如原材料的材質不達標,導致加工出來的產品有質量缺陷(沙眼過多,強度不夠導致開裂)從而不能滿足客戶的需要。此時的報廢稱為料費,即可以向供應商索賠的費用,將從對供應商的應付賬款中扣減。

這時出現的問題是,當報廢的零件數量和描述做入系統中后,系統將自動生成每個料的金額。此時的金額是在系統里維護的標準成本價格。多數情況下,標準成本是在年初時設置的,每個料的標準成本包括以下內容:

材料標準成本=原料的標準成本+運費+關稅+在加工原材料由標準工時和標準人工成本產生的標準工費+其他分攤費用(例如采購部費用)

所以,系統自動生成的,由于料費產生的報廢是包括原料的標準成本、運費、關稅,在加工原材料由標準工時和標準人工成本產生的標準工費+其他分攤費用和其他分攤費用。分錄具體如下:

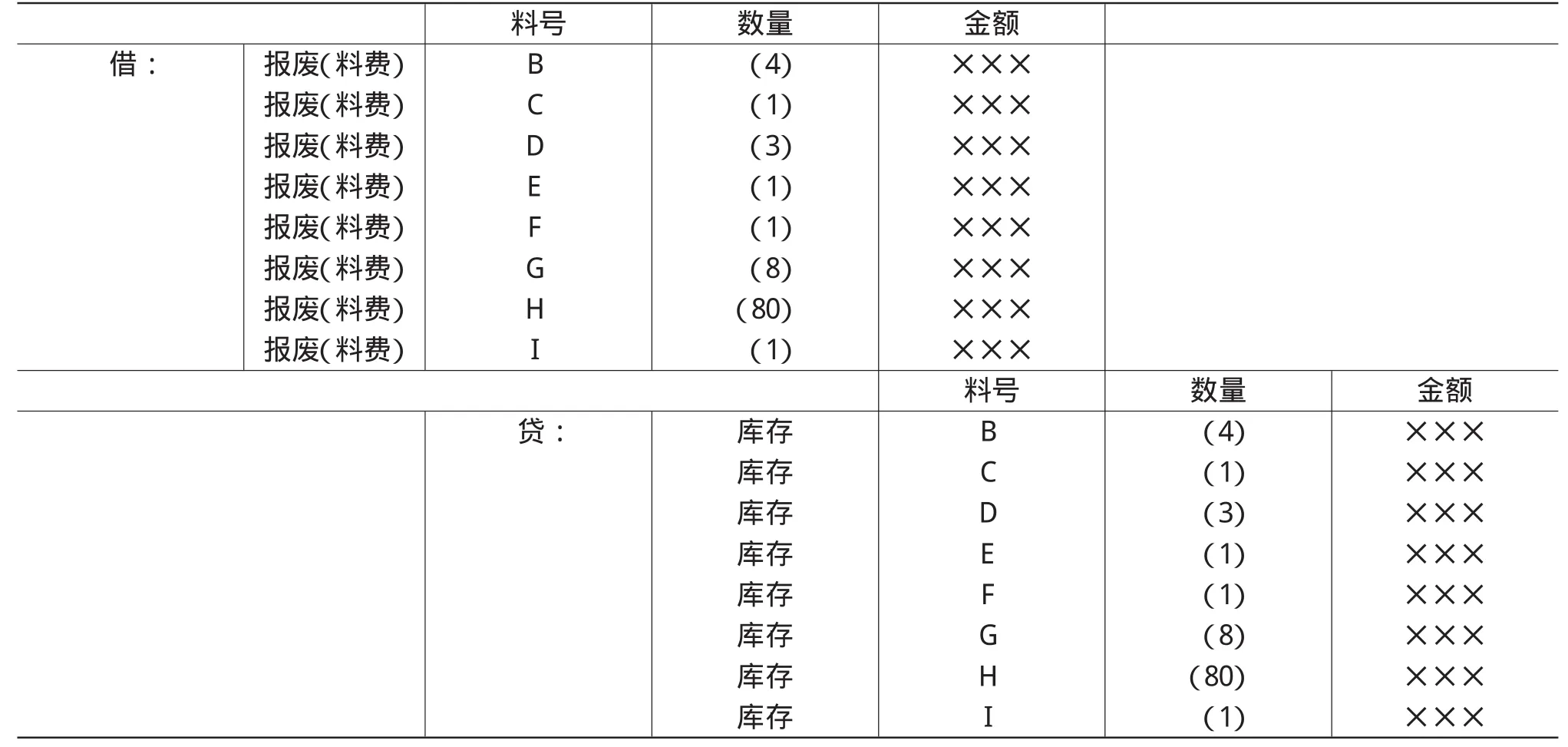

借:報廢(料費)

貸:庫存

借:應付賬款(暫估)

貸:報廢(料費)

一般來說,在向供應商實際索賠,達成索賠數量和金額,會有滯后現象。即暫估在前,確認實際索賠在后。因此在實際供應商應付賬款扣減過程中,會存在以下的問題:

第一,由于原料的實際成本和原料的標準成本不一樣。實際扣減的金額和暫估扣除的金額會產生差異。

第二,經過和供應商協商過程,雙方達成可索賠的金額。可能不包括運費,關稅,在加工原材料由標準工時和標準人工成本產生的標準工費和其他分攤費用。在這種情況下,實際扣減的金額和暫估扣除的金額也會產生差異。

例如,某公司每周的報廢報告顯示(見下頁表1)。

假設報廢分類中,S70是屬于料費,則分錄(見下頁表2和表 3)。

在實際索賠中,由于減少的應付賬款暫估數是標準成本數,而索賠金額是實際協商數,應此在應付賬款暫估被沖回后,就有可能會產生差異。這個差異是由暫估金額和實際索賠金額的差異產生的。具體包括:(1)暫估的年初原材料標準成本而索賠的是實際原材料成本,兩個原材料成本有差異。例如,年初設的某一零件的標準成本是根據供應商A設的,而實際采購是向供應商B購買。(2)暫估的標準成本中還包括了運費,關稅,標準工費和其他費用,這些成本可能無法向供應商索賠。(3)暫估的數量和實際索賠數量不符。例如,在廠內發生報廢時,報廢數量為100個零部件,但在退回給供應商時,由于遺失,只退回了80個,因此產生了差異。

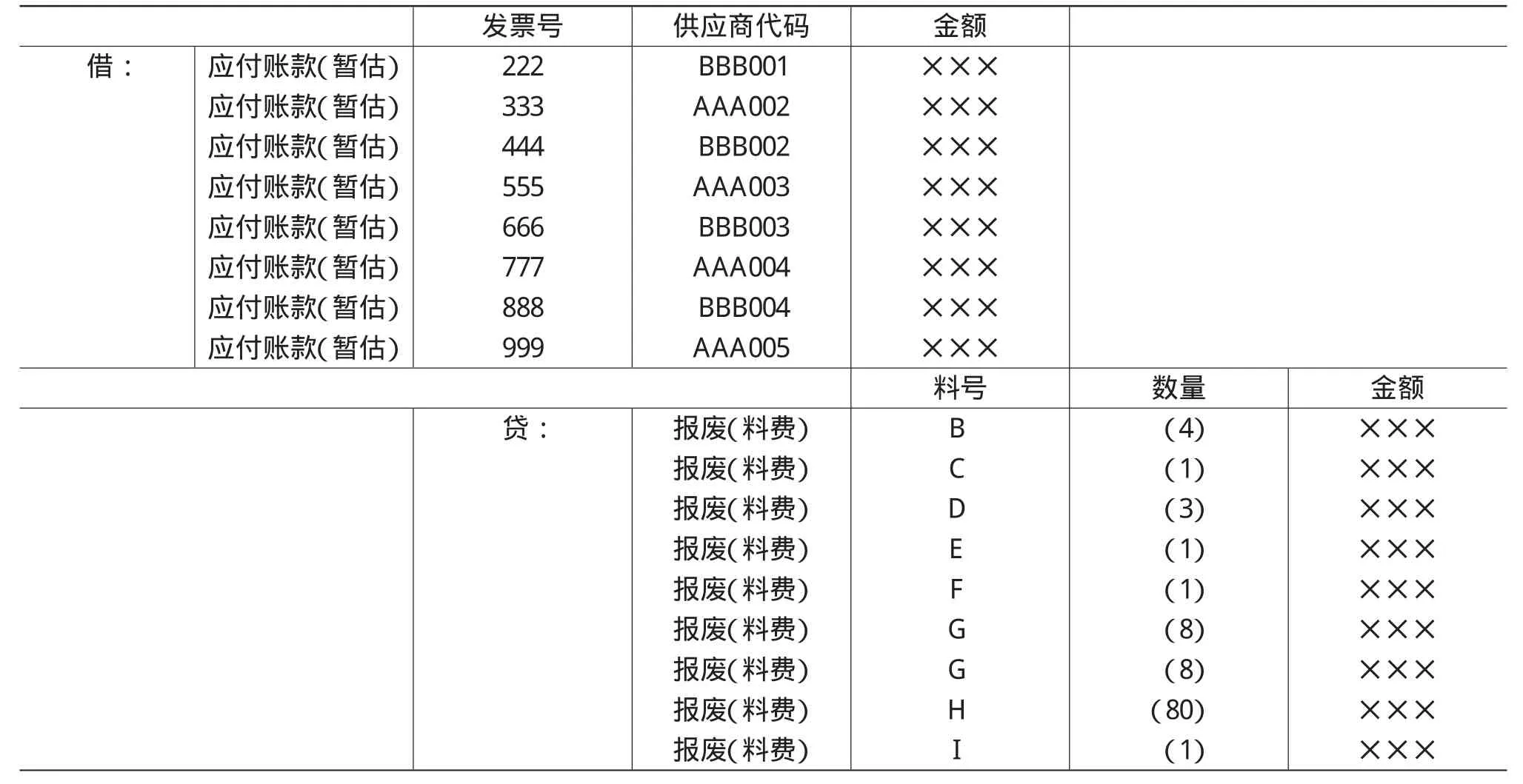

實際索賠時,分錄(見第322頁表4)。

因此,在每月(周)統計報廢,暫估料費報廢金額時,要注意一下事項:

表1

表2

表3

表4

1.及時和物料部確認可索賠的每個供應商的原材料單價,以該價格暫估報廢。而不是統一使用系統里設置的標準成本。

2.及時和物料部確認其他費用是否可以索賠。包括運費,關稅,分攤的標準工費和其他費用。若不能索賠,應將其從暫估中剔除。

3.及時和物料部清點確認數量,并確認向供應商索賠數量,做好報廢品保管工作,防止報廢品的遺失。盡量避免在發送報廢品去供應商時,產生數量差異。

4.盡量做到每月和供應商就索賠對賬,及時清賬。

5.就產生的差異,如果無法和供應商達成協議,應及時入賬,算作公司內部的報廢,計入成本。具體分錄(見表5)。

還應該值得注意的是在許多生產制造型企業,生產加工存在多道工序,在每道環節都有可能產生報廢。根據加工的順序,下一道工序的原材料是上一道工序的產成品。因此,在評估料費報廢金額時,一定要分析在這道工序中,原材料是否是真正意義上的從供應商購入的原材料,還是上一道工序流轉下來的產成品。如果原材料已在上一道工序進行了加工,那在它流轉到下一道的時候,此時的在制品雖然對于下道工序來說是原材料,但它的成本中已經包含了上道工序的加工費用和其他的分攤費用。當報廢產生時,要拆分原材料的組成,對其進行分析,正確評估供應商可能接受的索賠金額,以確保可索賠的報廢數據的準確性。

表5

此外,由于和供應商的索賠協商的不確定性,或料費發生在關聯方公司之間,避免賬外金額過大,導致未來對利潤表費用的沖擊,在還未得到供應商或關聯公司確認之前,一些公司會先將料費做入當期的報廢,使之成為利潤表成本的一部分。在未來月份,當公司(物料部,質量部)經過溝通,得到供應商最終確認的數量和金額后,再將已確認的可索賠數做入當月的利潤表,沖減當月報廢。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

家庭影院技術(2018年4期)2018-05-09 07:07:52

領導決策信息(2017年10期)2017-05-17 04:49:02

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40