資金三條線:事業單位收支科目結轉及分配之精髓

2015-03-11 08:12:10劉力宏

會計之友 2015年3期

關鍵詞:事業單位

劉力宏

【摘 要】 文章結合新《事業單位財務規則》、《事業單位會計準則》的修訂精神,對新《事業單位會計制度》(以下分別簡稱《規則》、《準則》、《制度》)進行梳理總結,剖析了事業單位收支科目結轉及分配的相關內容,清晰地總結出“資金三條線”(財政資金一條線、專項資金一條線、其他資金一條線)的賬務處理規律。“資金三條線”中的收入、支出、結轉結余自成體系,利于期(年)末結轉及分配,這是事業單位收支科目結轉及分配的精髓所在,其功能深度滿足了財政科學化、精細化管理的要求。

【關鍵詞】 資金三條線; 事業單位; 收支科目; 期末結轉; 年末結轉分配

中圖分類號:F234.4 文獻標識碼:A 文章編號:1004-5937(2015)03-0079-04

一、引言

2012年對于事業單位財務會計管理工作來說,是不平凡的一年。財政部為了適應公共財政體制改革和事業單位財務管理改革的要求,進一步規范事業單位會計核算,提高會計信息質量,于2012年重新修訂并印發了《規則》、《準則》和《制度》,其中《規則》于2012年4月1日起施行,《準則》和《制度》于2013年1月1日起施行。它們的頒布實施,標志著我國事業單位會計規范體系已經基本完成。此次修訂,著力加強了對財政投入資金的會計核算,充分體現了我國財政改革的相關成果,如部門預算、國庫集中收付制度、收支兩條線、政府收支科目改革等,為更好地服務財政預算管理奠定了堅實的基礎,深度滿足了財政科學化、精細化管理的要求,實現了會計規范與其他財政法規政策的有機銜接,有利于從日常會計核算層面上將各項財政改革政策落到實處,進而達到提高事業單位財務管理水平的目的。

筆者結合新《規則》、《準則》的修訂精神,對新《制度》進行全面、認真、系統地梳理,悉心總結出事業單位收支科目結轉及分配的精髓——“資金三條線”,即“財政資金一條線、專項資金一條線、其他資金一條線”的賬務處理規律,旨在為同仁更好地理解、學習和運用其他行業事業單位會計制度提供思路。

二、何謂“資金三條線”

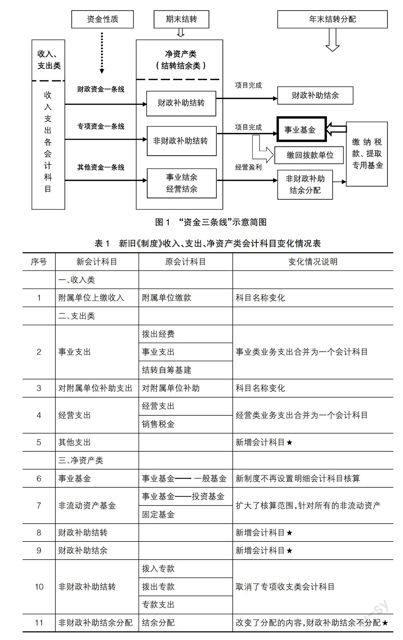

所謂“資金三條線”,就是指“財政資金一條線、專項資金一條線、其他資金一條線”,分資金性質(財政資金、專項資金、其他資金)對事業單位收入支出類科目進行結轉到相應的結轉結余(財政補助結轉、財政補助結余、非財政補助結轉、事業結余、經營結余、非財政補助結余分配)中。

新《制度》本著著力加強對財政投入資金會計核算的初衷,重新界定了財政補助收入的核算口徑;嚴格區分了財政補助和非財政補助結轉結余;對于財政補助收入、支出情況以及財政補助結轉和結余的形成過程設計了清晰的賬務處理流程,這將有利于實施部門預決算管理,為財政資金科學化、精細化管理提供重要的保障。同時,新《制度》依據部門預算管理規定“財政撥款結轉結余不參與預算單位的結余分配、不轉入事業基金”,“專項資金專款專用”等,設置了“非財政補助結轉”、“事業結余”、“經營結余”等科目,進一步將非財政補助資金區分結轉和結余分別核算,并對非財政補助結余的形成及其分配情況設計了科學的賬務處理流程。由于新《制度》凈資產中結轉及結余核算變化較大,因此,收入支出類科目明細核算必須與其保持一致,即不能“串線”,這樣才能準確地進行結轉及結余分配。為此,收入支出類科目明細核算最關鍵的一點是要按財政補助類收支、非財政專項資金收支、經營性收支及其他收支劃分。詳見圖1。

三、“資金三條線”相關基礎知識

(一)新舊《制度》中相關會計科目的變化情況

此次新《制度》針對“資金三條線”的理念進行了會計科目的設計,更加系統、全面、科學。新舊《制度》相關會計科目的變化情況詳見表1。

針對“資金三條線”的設計理念,凈資產類科目增設了“財政補助結轉”和“財政補助結余”兩個總賬會計科目。其中,“財政補助結轉”資金是指當年預算已執行但未完成或者因故未執行,下一年度需要按照原用途繼續使用的資金,包括基本支出結轉和項目支出結轉;“財政補助結余”資金是指當年預算工作目標已經完成或者因故終止,當年剩余的資金,即財政補助項目支出結余資金。

新《制度》將舊《制度》中專項收支類科目“撥入專款”、“撥出專款”、“專款支出”合并且更名為“非財政補助結轉”;將舊《制度》中“結余分配”更名為“非財政補助結余分配”,改變了分配內容,財政補助結余不再參與事業單位分配。這些總賬會計科目的增設與調整,為財政資金、專項資金及其他資金找到了各自結轉的“出口”,進而為“資金三條線”的設計奠定了基礎。

(二)新《制度》中收支類科目概況

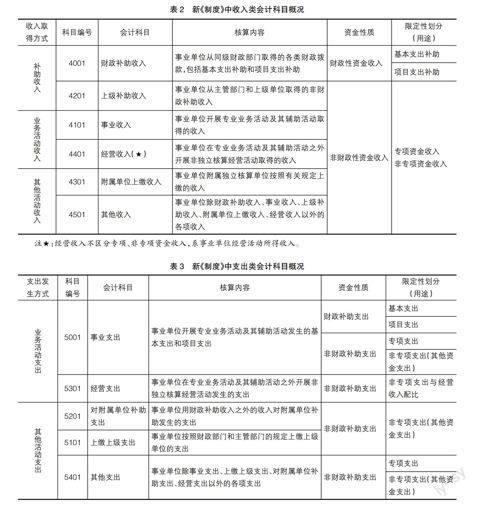

1.收入類科目概況

事業單位收入是指事業單位為開展業務及其他活動依法取得的非償還性資金,包括:財政補助收入、事業收入、上級補助收入、附屬單位上繳收入、經營收入和其他收入。

針對“資金三條線”的設計理念,新《制度》要求:對“事業收入”、“上級補助收入”、“附屬單位上繳收入”、“其他收入”除按“支出功能分類”科目進行明細核算外,還應按具體項目進行明細核算,以期反映專項資金收入,詳見表2。

2.支出類科目概況

事業單位支出是指事業單位為開展業務及其他活動發生的資金耗費和損失,包括:事業支出、經營支出、對附屬單位補助支出、上繳上級支出和其他支出。

針對“資金三條線”的設計理念,新《制度》要求:對“事業支出”科目,除按照“基本支出”和“項目支出”設置二級明細外,還要再細分為“財政補助支出”、“非財政專項資金支出”和“其他資金支出”等層級進行明細核算,并按照“支出功能分類”相關科目進行明細核算,詳見表3。

(三)新《制度》中凈資產類科目概況

前已述及,新《制度》調整了凈資產項目構成,嚴格界定了結轉和結余概念,并將結轉和結余劃分為財政補助結轉和結余資金、非財政補助結轉和結余資金兩部分,增設了“財政補助結轉(結余)”、“非財政補助結轉”等科目,此舉進一步完善了事業單位結轉和結余資金管理,規范了財政補助結轉(結余)、非財政補助結轉(結余)及其分配的會計核算,硬化了部門預決算管理,詳見表4。

四、“資金三條線”示意簡圖的會計科目細化

前已述及“資金三條線”的簡圖及其相關的基礎知識,這里給出“資金三條線”示意簡圖的會計科目細化,進而更加明確其賬務處理流程。新《制度》遵循“資金三條線”的設計理念,為結轉(余)類凈資產設計了較為科學的賬務處理流程,結轉思路較為清楚。月末,為了編制月度會計報表,應當將各收入、支出類會計科目分別轉到財政補助結轉和非財政補助結轉中。年末,通過對項目執行情況的分析,轉出財政補助結余和非財政補助結余。最終,再對非財政補助結余資金進行分配(如繳納稅款,提取專用基金)后轉入事業基金。詳見圖2,圖3。

五、結語

通過對“資金三條線”精髓的理解,可以輕松把握事業單位各類資金的“流向”與“出口”,便于宏觀掌握整個事業單位的資金狀況,更好地掌控財政資金的運用,達到財政科學化、精細化管理的要求。同時,“資金三條線”的精髓適用于其他行業事業單位,因為其他行業事業單位在財務、會計制度設計中也采用了相同的理念。因此“資金三條線”精髓理念的建立,可以為理解、學習和運用諸如高等學校、中小學校、文化事業單位、科學事業單位等其他行業事業單位財務制度、會計制度提供思路。●

【參考文獻】

[1] 財政部.事業單位財務規則解讀[M].北京:中國財政經濟出版社,2012.

[2] 董琳.《事業單位會計準則》條文釋義[M].北京:中華工商聯合出版社,2013.

[3] 事業單位會計制度研究組.事業單位會計制度講解[M].大連:東北財經大學出版社,2013.

[4] 王留根.淺析事業單位結轉和結余的核算[J].財會月刊,2013(11下):72-74.

[5] 中國總會計師編輯部. 事業單位會計制度的歷史與變革[J].中國總會計師,2013(2):42-43.

[6] 葉建紅.事業單位財政補助和非財政補助結轉結余的賬戶處理[J].經營管理者,2013(12中):190.

[7] 黃德祥,劉經濟.如何計算事業單位結轉結余及福利基金[N].中國會計報,2013-02-08.

[8] 戴瓊.事業單位財政撥款結轉和結余資金會計核算應用(上)[N].中國會計報,2010-05-14.

[9] 何文兵.高校收入分類核算與結轉[J].財會月刊,2014(4下):83-85.

[10] 中國總會計師編輯部.新事業單位會計制度的修改經過、特點和適用范圍[J].中國總會計師,2013(2):47-48.

猜你喜歡

四川勞動保障(2021年7期)2021-12-02 01:10:34

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

經濟技術協作信息(2018年15期)2019-01-23 07:05:14

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

蘭臺內外(2017年5期)2017-06-06 02:24:19

行政事業資產與財務(2016年10期)2016-09-26 12:05:29