基于Mlogit模型的制造業上市公司股利政策分析

2015-03-11 06:29:57劉亭立熊潔

會計之友 2015年3期

關鍵詞:股利政策

劉亭立 熊潔

【摘 要】 文章選取2004—2012年深圳主板和中小企業板的制造業上市公司為研究對象,采用Mlogit回歸方法研究了宏觀和微觀經濟因素對制造業公司股利政策制定的影響,尤其是股利分配方式方面的影響。研究發現:中小板的股利分配情況要好于主板,純現金股利為采用頻率最高的股利分配方式;資產規模、盈利能力和成長能力對股利政策的制定影響廣泛;強制分紅政策的效果并不明顯;微觀因素的作用要大于宏觀因素。

【關鍵詞】 制造業上市公司; 股利政策; Mlogit模型

中圖分類號:F275;F832.48 文獻標識碼:A 文章編號:1004-5937(2015)03-0065-04

一、引言

上市公司的股利政策是投資者在進行投資時所關注的重要內容。股利政策包含兩個方面,其一是上市公司是否進行股利分配,其二是上市公司以何種方式進行股利分配。恰當的股利政策不僅能反映出公司的真實狀況,更可以激勵投資者,從而為公司吸引更多資金。制造業的蓬勃發展令投資者對制造業上市公司更加關注,而這些公司的股利政策則影響著投資者的投資意愿。所以,對制造業上市公司股利政策制定動因的分析很有現實意義。

我國的股票市場分為主板市場、中小企業板市場(以下簡稱中小板)、創業板市場和三板市場。其中,主板市場又分為滬市主板和深市主板。主板市場服務于成熟的企業;中小板作為創業板的過渡板塊,主要服務于暫時無法在主板上市的企業,但是它與深市主板適用于同樣的市場法律法規和發行上市標準;創業板和三板則分別服務于高科技中小企業和退市企業。考慮到滬市和深市之間的制度差異、中小板與創業板服務對象的區別和中小板是以制造業為主體這三個原因,筆者選取了深市主板和中小板作為研究對象,以這兩個板塊的制造業上市公司為樣本,分析它們的股利政策影響因素,以幫助投資者在進行投資時更好地預測它們的股利政策。

二、描述性統計

制造業作為我國實體經濟的一項重要組成內容,它的發展關系著我國宏觀經濟的走勢。制造業無論在主板市場還是中小板市場都占有一席之地。我國的深圳主板市場創立于1991年7月,中小板創立于2004年5月,根據證監會的相關文件顯示,兩個板塊適用于同樣的監管規則,為基于這兩個板塊的描述統計提供了基礎。為了保持研究時間的一致性,筆者將本文的研究時間定為2004—2012年。根據證監會的行業分類方法,深市主板市場共有制造業企業226家,獲得數據2 005條,而深市中小板市場共有制造業企業574家,獲得數據4 049條,主要從是否進行股利分配和股利分配方式兩個方面對深市主板和中小板進行了對比。

(一)股利分配比例

我國A股市場中有七種股利分配方式:純派現、純轉增、純送股、派現轉增、派現送股、轉增送股和派現轉增送股。在本文中,只要采用七種股利分配方式中的任何一種進行股利分配,就被視為進行股利分配。

在絕對數量上,深市主板市場相對穩定,其數量一直圍繞著100家波動,最高值為105家,出現在2012年,最低值出現在2008年,僅為81家。與此對比的是,中小板呈現出了明顯增長的態勢。在2004年,進行股利分配的公司數量僅為34家,而到2012年這一數量已經達到455家,年平均增長率達到33.40%。在2007年,中小板的股利分配公司數量超過了深圳主板市場。在相對數量上,其情況與絕對數量基本保持一致。主板市場的相對數量在[36.32%,47.51%]的區間內,中小板在2004年比例僅為18.48%,而到了2012年,這一比例已經增長到了79.82%。這是因為在2004年,中小板剛剛成立,從上市公司數量上根本無法與深圳主板市場相比。隨著中小板的發展,中小板逐漸壯大,中小板上市公司進行股利分配的比例才有所上升。

在對深圳主板市場和中小板市場進行描述統計后,根據描述統計的結果,筆者將繼續對影響這些制造業上市公司股利政策的因素進行分析。

(二)股利分配方式

由于股利分配方式中,轉增和送股這兩種方式的樣本量過小,容易影響模型的估計結果,所以筆者將純轉增、純送股和轉增送股合并為純股票股利,將派現轉增、派現送股和派現轉增送股合并為混合股利。由此本文選用純現金股利、純股票股利和混合股利三種股利分配方式。

在三種股利分配方式中,上市公司采用最多的是純現金股利。2012年深圳主板市場采用此方式的比例高達46.85%,而后是混合股利,而采取純股票股利進行股利分配的情況排在最后。從歷年情況看,中小板采用混合股利進行分配的比率要大于主板市場。

三、模型設定及定量分析

(一)模型選擇與數據收集

由于本文的研究對象是不同因素對于上市公司多種股利政策影響的概率,這就需要使用多項Logistic(Mlogit)模型進行處理。選擇多項Logistic模型的原因在于該模型專門用于估計不同因素在多項互斥事件中作出選擇的概率。該模型自變量可以是連續變量,可以是離散變量,還可以是虛擬變量,同時也不要求自變量之間滿足多元正態分布。在本文中,互斥事件即三種股利分配方式,而多個因素指的是影響股利政策的不同因素。

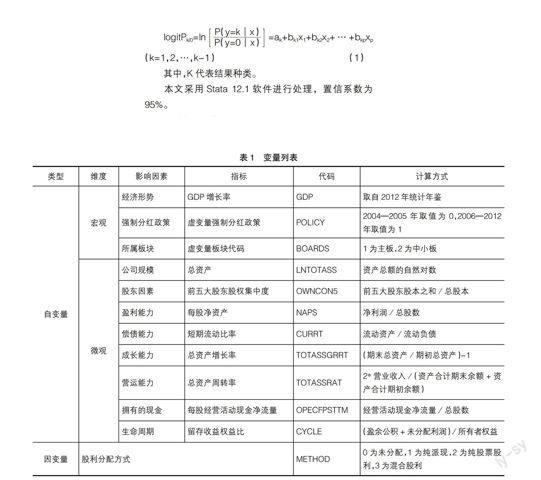

logitPk/0=ln■=ak+bk1x1+bk2x2+…+bkpxp (k=1,2,…,k-1) (1)

其中,K代表結果種類。

本文采用Stata 12.1軟件進行處理,置信系數為95%。

(二)變量設定

在宏觀方面,以GDP指數作為我國宏觀經濟形勢的代表。我國證監會于2006年頒布了《上市公司證券發行管理辦法》(以下簡稱《辦法》),《辦法》規定:最近三年以現金或股票方式累計分配的利潤不少于最近三年實現的年均可分配利潤的20%。《辦法》的頒布,標志著我國半強制性分紅政策的正式實施,所以本文引入虛變量,將2004年至2005年設為第一階段,這一階段該政策不實施;將2006年至2012年劃為第二階段,該階段政策實施。對于板塊選擇而言,將主板和中小板放入同一模型進行運算,并引入虛變量來分別表示兩個板塊,以求出板塊間的差異。

在微觀方面,主要以相關財務指標作為影響因素,包括盈利能力、償債能力、成長能力、營運能力四個方面;另外還包括公司資產規模、股權結構以及生命周期。具體設定如表1所示。

(三)實證分析

考慮到進行因子分析的可能,首先對影響因素進行KMO檢驗,其結果為0.55,理論上可以進行因子分析來降維,但是考慮到信息的完整性,直接進行了回歸分析。

本文所使用的解釋變量包括連續性變量和二分類虛變量。將這些變量進行多項Logistic回歸,其中以未進行股利分配為比較基準,其結果如表2。

各因素的邊際效應如表3。

表2給出的是三種股利分配方式分別對應的各變量的偏回歸系數和相對風險比率。表3給出的是各變量的邊際效應和伴隨概率。

GDP指數代表宏觀經濟形勢,它對于三種股利分配統計意義上均顯著,GDP指數每增長1%,分配純現金股利的概率下降2%,而分配純股票股利和混合股利的概率分別增加1%和2%。可能的解釋是,當經濟發展較快時,上市公司總希望能夠抓住時機實現公司的發展,此時如果分配純現金股利可能會影響公司的現金流,從而限制公司的發展。

強制分紅政策制定的初衷是促進企業再融資時進行現金分紅,所以從經濟學意義上看,各偏回歸系數符合經濟學意義。根據表3,該政策在三種股利分配方式的統計意義上均不顯著,且其邊際效應也不顯著。所以,該政策的效果并不明顯。

深圳主板市場的制造業上市公司更不傾向于采用純股票股利或混合股利進行分配。與中小板相比,深圳主板市場不進行股利分配的概率要高8%,而采取混合股利的概率比中小板低8%。對于純現金股利和純股票股利,兩個板塊的差別并不明顯。

前五大股東的股權集中度每增加1%,不進行股利分配的概率將下降21%,而進行現金股利分配的概率將上升23%。這主要是因為上市公司的股權結構對于大股東來說很重要。要保持自己對于公司的控制權,股權集中度越高的上市公司,越傾向于進行現金股利的分配,以保持自己的股份不被稀釋。

資產規模對制造業公司股利政策的影響是顯著的。總資產的對數每增加1,其不進行股利分配的概率將下降32%,而進行純現金股利和混合股利分配的概率將分別上升26%和5%。這是因為資產規模越大,上市公司進行股利分配所產生的財務影響越小,所以制造業上市公司就越傾向于進行股利分配。盈利能力對上市公司的資產總額有很重要的影響,所以,盈利能力對于股利政策制定的影響也十分顯著。根據表3,每股凈資產每增加1元,進行現金股利分配和混合股利分配的概率均上升4%,而不分配的概率則下降8%。

流動比率代表償債能力,是流動資產與流動負債的比值。流動資產越多,上市公司防范財務風險的能力也就越高,上市公司則更傾向于進行純現金股利和混合股利的分配,但主要還是純現金股利的分配。根據表3,流動比率每增加1%,分配純現金股利的概率上升2%,而不分配股利的概率下降2%。

成長能力雖然對樣本公司股利政策存在影響,但是十分微弱,如表3所示,三種股利分配方式的邊際效應均約等于0。這是因為對于一個上市公司而言,如果年平均增長率只有1%,是不能對股利政策產生足夠影響的,只有當樣本公司的資產大幅度增加時,進行股利分配的發生比才會明顯上升。這一點與關于總資產對數的分析是一致的。

根據表3,總資產周轉率對純股票股利和不分配股利的影響顯著。總資產周轉率每增加1次,不進行股利分配的概率增加4%,而分配純股票股利的概率下降2%。筆者認為,營運能力是企業運用各項資產以賺取利潤的能力,主要表現為資產管理及資金利用的效率。營運能力好的公司,對現金的利用率較高,存貨的占用水平低,流動性較強,存貨轉換為現金或應收賬款的速度越快。

根據表2和表3,上市公司的生命周期對公司的股利政策影響并不顯著。筆者認為,能夠在深圳主板和中小板上市的公司都具備了一定的條件,他們企業生命周期的差異性并不明顯。

綜上所述,該模型表達式為:

logitP1/0 = 1.08*OWNCON5 + 1.41*LNTOTASS +

0.27*NAPS+0.09*CURRT+0.01*TOTASSGRRT-14.90

logitP2/0 = 0.32*GDP - 0.57*(BOARDS = 1) +

0.92*LNTOTASS + 0.32*NAPS + 0.09*CURRT + 0.01*

TOTASSGRRT-0.86*TOTASSRAT-14.80

logitP3/0 = 0.13*GDP - 0.81*(BOARDS = 1) +

1.05*LNTOTASS + 0.43*NAPS + 0.08*CURRT +0.01*

TOTASSGRRT+13.80 (2)

四、結論

第一,兩個板塊之間進行比較,中小板股利分配公司的數量和相對比例都要高于深圳主板市場,中小板的股利分配數量呈現上升態勢,而深市主板一直在每年100家的水平浮動。制造業上市公司采取頻率最高的分配方式是純現金股利,其使用頻率高達54.46%,其余股利分配方式的采用頻率都不如純現金股利。

第二,資產總額、盈利能力和成長能力對股利政策影響顯著。資產總額越高,上市公司不進行股利分配的概率將下降,而分配純現金股利和混合股利的概率將上升。盈利能力越高,上市公司不進行股利分配的概率同樣下降,而進行純現金股利和混合股利分配的概率將出現同樣幅度的增長。成長能力雖然統計意義上顯著,但是其對于各種股利分配方式的邊際效益約為0。

第三,強制分紅政策效果不顯著。強制分紅政策的邊際效應并不顯著,政策的實施并沒有對制造業上市公司的股利分配狀況產生很顯著的影響。

第四,微觀因素影響大于宏觀因素。微觀因素的影響包括資產規模、股權結構、盈利能力、償債能力、成長能力和營運能力六個方面,而宏觀因素僅包括GDP指數和上市板塊兩個方面,且根據邊際效應,總資產對數的影響高于其他因素。●

【參考文獻】

[1] Harry DeAngelo, Linda DeAngelo, Ren■ M. Stulz. Dividend Policy and the Earned/Contributed Capital Mix: A Test of the Lifecycle Theory[J]. Journal of Financial Economics, 2006(81):227-254.

[2] Malcolm Baker, Jeffrey Wurgler. A Catering Theory of Dividends[J]. Journal of Finance, 2004(59):1125-1165.

[3] 熊德華,劉力.股利支付決策與迎合理論——基于中國上市公司的實證研究[J].經濟科學,2007(5):91-101.

[4] 李常青,魏志華,吳世農.半強制分紅政策的市場反應研究[J].經濟研究,2010(3):146-157.

[5] 謝軍.股利政策的因素分析:制度和技術的解釋——基于公司成長性特征的實證分析[J].經濟管理,2006(16):68-74.

猜你喜歡

現代商貿工業(2016年11期)2016-12-26 15:01:37

現代經濟信息(2016年19期)2016-10-20 17:17:53

商場現代化(2016年22期)2016-10-18 19:45:42

財稅月刊(2016年6期)2016-10-08 20:56:01

商(2016年21期)2016-07-06 17:01:12

商(2016年19期)2016-06-27 22:36:03

商(2016年19期)2016-06-27 22:33:13

大眾理財顧問(2016年2期)2016-06-06 15:55:46

中國科技博覽(2016年12期)2016-05-09 03:03:45

商(2016年6期)2016-04-20 11:02:19