文化對會計的影響研究綜述

2015-03-11 20:47:14楊位留耿海利

會計之友 2015年4期

關鍵詞:文化

楊位留 耿海利

【摘 要】 文化是一個國家的“軟實力”,21世紀世界市場間的競爭、國與國之間的競爭,歸根到底是文化的競爭。對一個國家會計制度的研究,離不開對這個國家文化的全面了解,對一個國家的文化了解越透徹,對該國會計制度的過去、現在、未來的分析和判斷就會愈加準確。文化通過對會計人員價值觀念、價值判斷的影響,必然也會對會計確認、計量、信息披露等產生重大影響,可以說文化是會計信息質量的深層次誘因。國內外不少學者對文化與會計的關系進行了大量研究,站在“巨人”的肩膀上才能看得更遠,才能對一個事物有更加深刻的認識。文章就文化對會計影響的國內外文獻進行了梳理,并針對研究現狀進行了簡要評論,希望能就文化對會計的影響有一個全新的認識。

【關鍵詞】 文化; 會計子文化; Hofstede—Gray框架

中圖分類號:F230 文獻標識碼:A 文章編號:1004-5937(2015)04-0131-03

一、國外研究回顧

(一)文化與會計子文化的研究

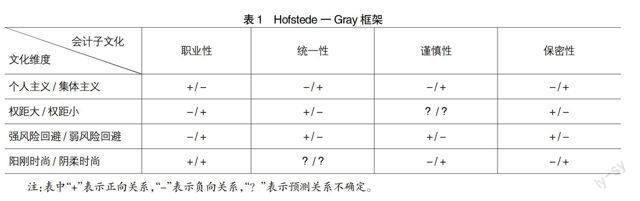

關于文化的內涵,被管理界廣泛認可的是基爾特·霍夫斯特得(Geert Hofstede,1980)的四維度文化價值觀,文化被分為個人導向與集體導向(Individual and ColLective Orientation Guide)、權利跨度程度(The Degree of the Right to Span)、不確定性回避意識強弱程度(Degree of Uncertainty Avoidance)、陽剛或陰柔時尚(Masculine or Feminine Fashion)四個維度。哈瑞森和麥肯納(G.L.Harrison,Mckinnon,1986)相繼提出了“文化—會計實務”框架,把文化和會計文化這兩個概念聯系在了一起。但文化與會計關系的研究,最有里程碑意義的是西德尼·戈雷(Gray,1988)構建的“Hofstede一Gray”框架,戈雷把會計子文化也進一步分為四個維度,即職業性與法規性、統一性與自主性、謹慎性與冒險性、保密性與公開性,并提出了“文化—會計子文化”對應維度關系假設(見表1)。之后許多國外學者對“Hofstede一Gray”框架的合理性和對應關系假設的正確性進行了實證研究(Eddie,1990;MacArthur,1999),用實例驗證了戈雷“文化—會計子文化”關系假設,開啟了對文化、會計子文化研究的先河。不可否認的是,也有學者提出了不同于戈雷“文化—會計文化”維度的觀點(Heidhues and Patel,2011),他們建議不但應從文化的角度,而且還應從法律、政治、經濟等多角度研究文化對會計準則、會計實務的影響。

(二)文化對會計的影響

Jaggi(1975)最早關注、并提出了文化環境對會計產生重大影響,之后學者多是從肯定的態度對文化與會計的關系進行了大量研究。關于文化對會計謹慎性的影響,Sudarwan and Fogarty(1996)認為集體主義、權力距離、風險性規避與謹慎性顯著正相關。Kang等(2004)通過研究發現會計文化對會計謹慎性的影響在成文法系國家的作用更大,提出會計謹慎性與保守文化有顯著的正相關關系。關于文化對會計信息質量、信息披露的影響,Hope(2003)對此進行了實證研究,研究證明文化是影響會計信息披露的最重要變量之一。Tsakumis(2007)認為美國和希臘兩國不同的文化背景,導致了其會計人員對或有事項披露的不同態度。伴隨著經濟全球化、一體化發展,會計準則的國際協調與趨同已成為必然趨勢,各國會計準則為什么會存在這么多不同,以及相同的會計準則為什么在不同國家發揮的作用、實施效果不盡相同,很多學者從文化的角度進行了分析。Cohen,Pant and Sharp (1992)率先提出各國文化差異的存在會減弱國際道德標準的全球推廣和應用。Schultz and Lopez (2001)指出不同文化背景下人的價值判斷、思維觀念會有所不同,進而影響類似和相同的會計準則的實施效果。Zeghal and Mhedhbi(2006)實證研究了不同國家文化環境下對國際會計準則的趨同難易程度,發現隸屬英美文化環境下的國家比非英美文化環境下的國家更容易接受和實施國際會計準則。Clements,Neill and Stovall(2009)研究認為一個國家會計組織對IFAC頒布的國際會計準則道德規范的接受和實施程度,受到該國社會文化的影響。國外的這些研究表明,文化對會計的影響是深層次的,是潛移默化地滲透進會計人員的思想與行為活動中,并體現在會計人員實務操作的全過程。

二、國內研究回顧

國內對文化與會計關系的研究比國外晚了近20年,國內研究側重于中國傳統文化對會計人員行為的影響,多是規范性研究,缺少實證性研究和東西文化差異比較視角下會計制度不同的研究。

(一)文化、會計文化內涵研究

文化特征分為:個人主義、集體主義,權力距離,對不明朗因素的規避,男性主義、女性主義,時間指向性(劉翠英、曹禺,2004)。文化具有很強的滲透力,各國文化環境的差異和特殊性,客觀上成就了各國各具特色的會計制度。會計文化也是文化的一種,又稱會計亞文化,目前,國內對會計文化的定義有三元素論(劉開瑞,1990)、四元素論、五元素論、六元素論,劉開瑞的五元素論逐漸被學術界認同,即把會計子文化分為會計環境、會計物質、會計精神、會計制度和會計行為文化。國內對會計文化多是從不同層次上進行研究,對于會計文化的具體內涵剖析較少,文化和會計文化也沒有提出一種相對應的價值框架。

(二)文化對會計的影響研究

國內不少學者對文化對會計價值觀、會計信息質量、會計信息披露、會計國際協調與趨同等的影響進行了研究。劉駿(1996)提出劣質會計文化是會計信息質量低劣的深層誘因,優秀會計文化是會計信息質量的保證。國內學者對文化對會計的研究,其多是以“Hofstede一Gray”框架為基礎進行研究,唯有劉駿(2005)以“公共合約觀”為基本框架,從一個新的視角指出文化影響會計制度制定與執行,并認為文化對會計信息質量的影響是基礎性和全面性的。文化價值觀影響會計價值觀,會計準則與實務又反映會計價值觀(王艷菊,2009),社會文化影響會計人、會計準則及制度的制定與實施、會計從業環境等方面(朱曉,2008),可以說文化對會計的影響最終是通過對會計人員的影響來實現的,文化通過對會計人員思維方式、處世態度和行為方式的影響,來達到對會計制度和會計實務潛移默化和深層次的影響(曹湘平,2007)。但也有學者并不認同“文化決定論”,涂玉龍、孟勛彪(2012)就提出文化因素對會計制度的形成及會計實務操作的影響是存在的,但并不是決定性和持久不變的,當強有力的外力、外部環境或內部環境因素發生實質性改變時,文化因素的影響可能減小或不存在。

(三)不同國家文化對會計的影響比較研究

在研究中國傳統文化對會計的影響的同時,國內不少學者也開始關注不同國家文化對其會計制度的影響,或者是對比東西方文化背景下會計準則的不同之處。高培業(1998)認為儒釋道多元綜合文化下的中國社會文化和資本主義精神下的美國文化的不同,導致中美會計文化在專業性、統一性、保守性和透明性等方面具有不同特征。丁吉晶(2007)指出審慎和不愿冒險的德國文化,使其會計計量表現為更加謹慎。劉駿(2006)認為美國會計規則制定過程中的政治程序源自美國的政治文化,美國社會文化中的實用主義導致了會計規則制定理論依據的庸俗化。李保嬋(2012)認為重個人、輕政府,敢于冒險的新加坡文化,使其政府對會計準則的制定過程干預較低,會計目標更加強調利益相關者的需求,會計職業判斷上也表現出更強的能力和信心。還有些國內學者從文化角度對英國、法國、俄羅斯、日本的會計制度進行了研究。

三、研究評述及展望

目前對于文化與會計影響的研究,多是圍繞著戈雷“文化—會計子文化”框架展開的,雖然大多數學者對文化對會計的影響持肯定的態度,甚至有些學者提出了“文化決定論”,但是,我們還是應該認識到隨著經濟的發展、社會的進步,文化因素或許不再是會計制度的決定性因素,或者仍然有文化維度、會計子文化維度排斥在“文化—會計子文化”框架之外,有待于我們進行修正和發展。其次,現有的研究文化與會計關系的論文,多是研究西方文化對會計的影響,很少有關于東西方不同文化背景下會計制度的比較,或者東西方混合文化下會計制度特點的研究。最后,值得注意的是,在會計準則國際趨同方面,我們既要看到文化交流對會計準則國際趨同的積極作用,又要明白文化差異的存在使相同的國際會計準則并不一定會產生相同的實踐效果,在會計準則國際趨同中需要考慮多元化的國家與民族文化。

筆者認為在未來的研究中,首先,需要突破“Hofstede一Gray”框架,融入多元本土文化來研究對本國會計制度、會計信息披露、會計國際協調與趨同的影響。其次,要一改以前對文化規范性的研究,更多地對文化與會計的關系進行實證性研究,在實證研究中要更加關注文化對會計資本市場信息披露的影響,積極發揮優秀文化在資本市場信息披露中的作用。最后,在文化研究中需要擴大文化的外延和內涵,不要僅局限于一個國家的傳統文化,要更多地研究跨文化現象對會計的影響,在文化框架內要融入企業文化、行業文化等微觀文化,這樣才能更加全面地、系統地研究文化對會計的影響。

【主要參考文獻】

[1] G.L.Hofstede.Cultures Consequences:Internatio-

nal Differences in Work-Related Values[M].London:Sage Publications,1980.

[2] S.J.Gray.Toward A Theory of Cultural Influence on the Development of Accounting Systems Internationally[J].Abacus,1988,(24):1-15.

[3] J.B.MacArthur.The Impact of Cultural Factors on the Lobbying of the International Accounting Standards Committee on E32, Comparability of Financial Statements:An Extension of MacArthur to Accounting Member Bodies[J].Journal of Internati-

onal Accounting,1999(2):315-335.

[4] B.L.Jaggi.The Impact of the cultural Environment

on Financial Disclosure[J].International Journal of Accounting,1975(1):75-84.

[5] Schultz J.J.and T.J.Lopez.The Impact of Na-

tional Influence on Accounting Standard-setters[J].The International Journal of Accounting,2001(36):271-290.

[6] Clements,Neill and Stovall.The Impact of Cultural Differences on the Convergence of International Accounting Codes of Ethic[J].Journal of Business Ethics,2009(90):383-391.

[7] 劉開瑞.會計文化初探[J].財經理論與實踐,1990(2):39-45.

[8] 劉駿.文化是會計規則制定權合約安排的基礎性約束[J].會計研究,2005(10):24-28.

[9] 高培業.中美社會文化差異對會計文化的影響[J].廈門大學學報(哲學社會科學版),1998(1):40-45.

[10] 丁吉晶.從德國會計模式之成因看中國會計改革中應注意的問題[J].山西財經大學學報,2007(S1):156.

猜你喜歡

中國德育(2022年12期)2022-08-22 06:16:18

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

金橋(2022年1期)2022-02-12 01:37:04

英語文摘(2019年1期)2019-03-21 07:44:16

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

西部大開發(2017年8期)2017-06-26 03:16:12

西部大開發(2017年8期)2017-06-26 03:15:50

人民中國(日文版)(2015年10期)2015-04-16 03:53:52

人民中國(日文版)(2015年9期)2015-03-20 15:08:05