淺析工程項(xiàng)目進(jìn)度計(jì)算模型以及在項(xiàng)目成本分析中的運(yùn)用

2015-03-05 00:44:12中國(guó)冶金科工股份有限公司江櫻

財(cái)經(jīng)界(學(xué)術(shù)版) 2015年3期

中國(guó)冶金科工股份有限公司 江櫻

建設(shè)工程項(xiàng)目通常具有一次性、大額性且建設(shè)周期較長(zhǎng)的特點(diǎn)。由于工期長(zhǎng)、投資大、工序多、施工條件復(fù)雜等因素制約,如何對(duì)工程項(xiàng)目的進(jìn)度進(jìn)行準(zhǔn)確計(jì)量成為一項(xiàng)龐大而復(fù)雜的工程。

現(xiàn)代工程項(xiàng)目的總體進(jìn)度的計(jì)算一般以工程計(jì)量方法為主,影響施工進(jìn)度計(jì)量的因素很多,如未能考慮各種影響因素,在實(shí)施中就會(huì)出現(xiàn)某個(gè)或某些控制目標(biāo)被突破的情況,都會(huì)影響工程項(xiàng)目進(jìn)度計(jì)算的精度和準(zhǔn)確性。本文試圖以某工程項(xiàng)目為例,從財(cái)務(wù)的角度對(duì)工程項(xiàng)目進(jìn)度進(jìn)行計(jì)量,并通過(guò)工程進(jìn)度與實(shí)際成本進(jìn)行對(duì)照分析,實(shí)現(xiàn)對(duì)項(xiàng)目進(jìn)度實(shí)施控制的目標(biāo)。

一、工程項(xiàng)目進(jìn)度的計(jì)算

(一)工程項(xiàng)目施工進(jìn)度計(jì)算模型

∑(子項(xiàng)施工進(jìn)度×子項(xiàng)在概算中工程費(fèi)用)×100%

各子項(xiàng)目工程費(fèi)用總額

模型說(shuō)明:

(1)各個(gè)子項(xiàng)開(kāi)工之前的地質(zhì)勘探、三通一平、設(shè)計(jì)圖紙、技術(shù)交底等工作,以及構(gòu)成公司管理費(fèi)用和財(cái)務(wù)費(fèi)用開(kāi)支的各項(xiàng)活動(dòng),都不構(gòu)成計(jì)算“項(xiàng)目施工進(jìn)度”的參數(shù)。

(2)該模型的以項(xiàng)目《基本設(shè)計(jì)》的總概算為依據(jù),根據(jù)《總概算書(shū)》計(jì)算出的各個(gè)設(shè)計(jì)子項(xiàng)的工程費(fèi)用(只包含工程造價(jià)中建筑工程、設(shè)備和安裝工程三部分)總額。

(二)各施工子項(xiàng)工程進(jìn)度

各施工子項(xiàng)工程進(jìn)度數(shù)據(jù),由工程部提供,主要的計(jì)算方法是根據(jù)子項(xiàng)目完成的工程量計(jì)算出各子項(xiàng)目的工程進(jìn)度。該工程項(xiàng)目主要包括:回風(fēng)斜井累計(jì)形象進(jìn)度100%;提升斜井累計(jì)形象進(jìn)度為80.00%;400中段累計(jì)形象進(jìn)度為100%;400-480才準(zhǔn)斜坡道、420中段采準(zhǔn)工程、440采準(zhǔn)工程形象進(jìn)度50%;300中段累計(jì)形象進(jìn)度為100%;自備電廠累計(jì)形象進(jìn)度完工100%;生活營(yíng)地累計(jì)形象進(jìn)度完工100%;高位水池累計(jì)形象進(jìn)度完工100%;取水設(shè)施累計(jì)形象進(jìn)度完工100%;永久提升設(shè)施形象進(jìn)度完工100%;炸藥庫(kù)及起爆器材庫(kù)形象進(jìn)度100%;采選備品備件庫(kù)形象100%;凈化站形象進(jìn)度90%;采選辦公樓及食堂形象進(jìn)度100%;采選化驗(yàn)室形象進(jìn)度90%;采選綜合維修站形象進(jìn)度100%;主廠房形象進(jìn)度75%;精礦濃縮及過(guò)濾廠房形象進(jìn)度70%;基建探礦工程形象進(jìn)度35%;綜合管網(wǎng)形象進(jìn)度30%;電力綜合管網(wǎng)形象進(jìn)度60%;采選工業(yè)場(chǎng)地挖填方形象進(jìn)度100%;廠區(qū)道路形象進(jìn)度30%;尾礦壩形象進(jìn)度20%;中細(xì)碎及粉礦倉(cāng)形象進(jìn)度50%;藥劑制備廠房40%;皮帶廊及轉(zhuǎn)運(yùn)站形象進(jìn)度30%;地表粗碎站及礦倉(cāng)10%;地表天井工程形象進(jìn)度10%;平硐工程形象進(jìn)度45%;混合豎井形象進(jìn)度5%。

(三)項(xiàng)目施工進(jìn)度計(jì)算結(jié)果

根據(jù)以上模型,計(jì)算結(jié)果如下:

=4776.28/10921.66×100%

=43.73%

二、工程成本分析的目的及思路

(一)工程項(xiàng)目成本分析的目的

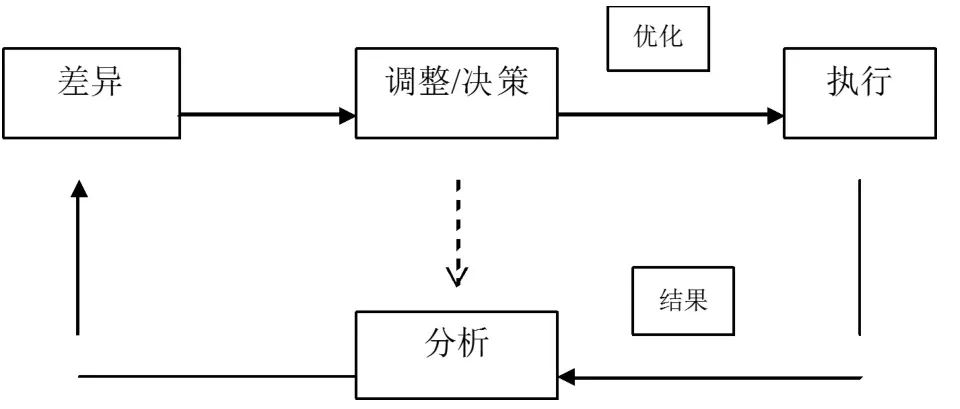

公司在建設(shè)期的主要功能是完成工程項(xiàng)目的投資建設(shè)任務(wù),成本分析的目的就是要客觀、公正、準(zhǔn)確地找出工程項(xiàng)目每個(gè)不同建設(shè)階段所發(fā)生的實(shí)際工程造價(jià)和對(duì)應(yīng)的設(shè)計(jì)院概算工程造價(jià)之間的差異,并且及時(shí)將此差異進(jìn)行全面分析后,作為其對(duì)下一步公司重大決策的重要依據(jù)。

通過(guò)實(shí)際發(fā)生成本與對(duì)應(yīng)的設(shè)計(jì)院概算值的比較,找出偏差及其原因,采取措施調(diào)整糾正,從而實(shí)現(xiàn)對(duì)項(xiàng)目進(jìn)度和成本的控制。進(jìn)度控制是反復(fù)循環(huán)的過(guò)程,通過(guò)不斷的分析和糾正,使項(xiàng)目成本費(fèi)用降低,公司管理進(jìn)入如下良性循環(huán)。

(二)工程項(xiàng)目成本分析的思路

為了達(dá)到以上成本分析的目的,全面貫徹公司管理層關(guān)于對(duì)成本控制的指導(dǎo)思想,成本分析的首要任務(wù)就是通過(guò)專業(yè)的財(cái)務(wù)分析手段從宏觀層面上客觀、準(zhǔn)確、全面地找出不同成本分析期間實(shí)際工程造價(jià)成本和設(shè)計(jì)院對(duì)應(yīng)的概算工程造價(jià)成本之間的差異及其差異的基本構(gòu)成;然后再?gòu)奈⒂^層面上對(duì)主要施工子項(xiàng)的實(shí)際成本、預(yù)算成本、概算成本進(jìn)行對(duì)比分析。通過(guò)分析,以數(shù)據(jù)為基礎(chǔ),充分披露出公司所面臨的重大投資決策問(wèn)題,以及施工與管理過(guò)程存在的問(wèn)題,最后得出基本成本分析參數(shù)和管理建議。

三、工程項(xiàng)目成本分析實(shí)例

本文以某工程項(xiàng)目為例,對(duì)此項(xiàng)目的工程進(jìn)度,成本費(fèi)用進(jìn)行分析,具體數(shù)據(jù)如下:

(一)項(xiàng)目宏觀成本分析

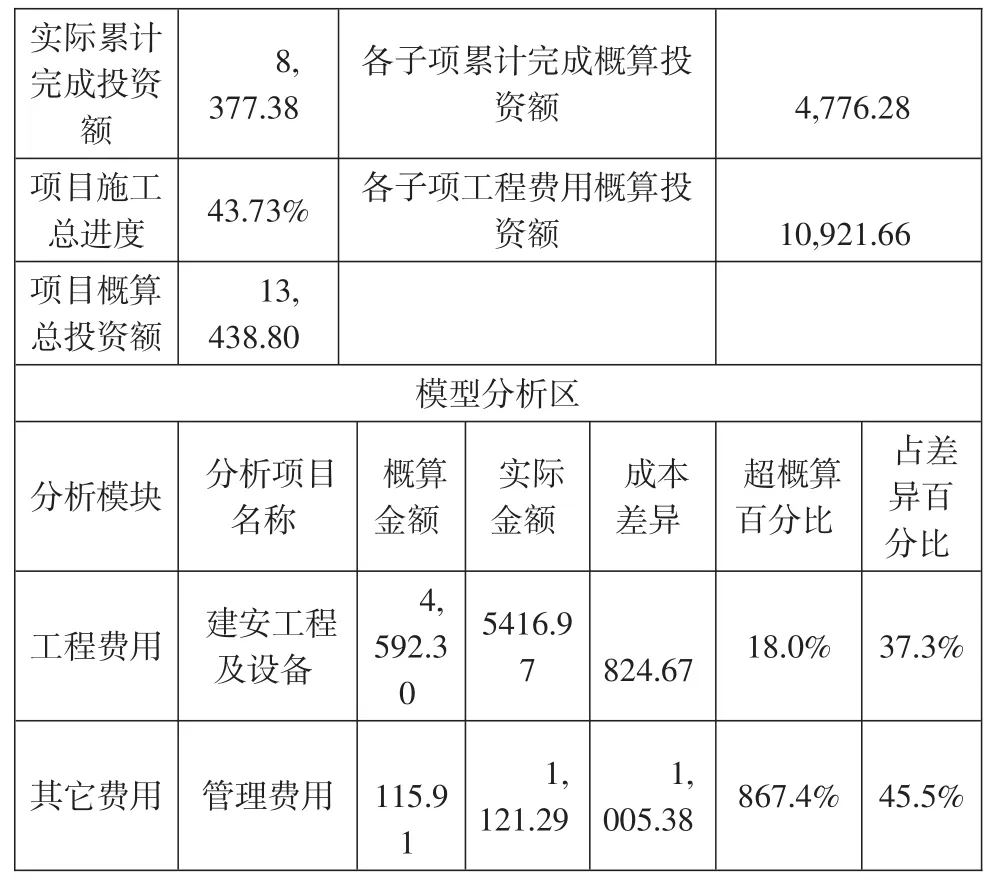

4,776.288,377.3810,921.66各子項(xiàng)累計(jì)完成概算投資額各子項(xiàng)工程費(fèi)用概算投資額實(shí)際累計(jì)完成投資額項(xiàng)目施工總進(jìn)度項(xiàng)目概算總投資額43.73%13,438.80模型分析區(qū)分析模塊分析項(xiàng)目名稱實(shí)際金額成本差異超概算百分比占差異百分比工程費(fèi)用建安工程及設(shè)備概算金額4,592.30 5416.97 824.6718.0%37.3%其它費(fèi)用管理費(fèi)用115.91 1,121.291,005.38867.4%45.5%

100.0%財(cái)務(wù)費(fèi)用361.83 487.78125.9634.8%370.50 313.99設(shè)計(jì)費(fèi)--15.3%-2.6%勘查/試驗(yàn)費(fèi)231.3%236.257.5%71.32164.93389.34 1,308.89--17.6%-其他65.0%38.5%389.34小 計(jì)2,159.31169.03850.4263.6%7.6%已購(gòu)置或已投入使用的工程機(jī)械、小型設(shè)備434.828,011.1183.4%-100.0%1,844.12265.79概算外投資6166.9816.6%366.28366.28總 計(jì)6,166.98 30.2%56.51-合 計(jì)8,377.392,210.4035.8%5.7%

通過(guò)以上模型對(duì)項(xiàng)目各項(xiàng)累計(jì)成本數(shù)據(jù)的加工處理,可以得出如下宏觀成本分析數(shù)據(jù):

本項(xiàng)目累計(jì)完成投資額8377萬(wàn)美元,占概算建設(shè)總投資額7,466萬(wàn)美元的62%。

A、項(xiàng)目截至目前,項(xiàng)目總施工進(jìn)度為43.73%;

B、對(duì)應(yīng)43.73%的項(xiàng)目總進(jìn)度的概算投資總額為6166萬(wàn)美元,實(shí)際總投資額為8377萬(wàn)美元,實(shí)際總投資超出概算投資2210萬(wàn)美元,實(shí)際超概算為35.8%;

C、各施工子項(xiàng)和已完工子項(xiàng)的工程費(fèi)用(包括建筑工程、安裝工程、在安裝設(shè)備)概算成本為4592萬(wàn)美元,實(shí)際成本為5416萬(wàn)美元,實(shí)際成本超出概算成本824萬(wàn)美元,實(shí)際超概算18%;

D、各施工子項(xiàng)和已完工子項(xiàng)的其它工程費(fèi)用概算成本為1308萬(wàn)美元,實(shí)際成本為2159萬(wàn)美元,實(shí)際成本超出概算成本850萬(wàn)美元,實(shí)際超概算65%;

E、已購(gòu)置或已投入使用的工程機(jī)械和小設(shè)備概算成本為265萬(wàn)美元,實(shí)際成本為434萬(wàn)美元,實(shí)際成本超出概算成本169萬(wàn)美元,實(shí)際超概算63.6%;

F、在2210萬(wàn)美元的投資成本差異中,“概算外項(xiàng)目投資”占16.6%;“概算內(nèi)項(xiàng)目投資占83.4%”,其中,“其他費(fèi)用”占38.5%;“工程費(fèi)用”占37.3%;“已購(gòu)置并已投入使用的工程機(jī)械設(shè)備”占7.6%。

(二)微觀成本分析

微觀成本分析主要是在宏觀成本分析的基礎(chǔ)上,將主要宏觀成本分析數(shù)據(jù)分層逐步落實(shí)到具體子項(xiàng)上,并且對(duì)其主要施工子項(xiàng)的各項(xiàng)成本指標(biāo)與對(duì)應(yīng)的預(yù)算成本指標(biāo)進(jìn)行對(duì)比分析,從而最終找出導(dǎo)致投資成本差異的根本原因,發(fā)現(xiàn)并披露施工、管理中存在的問(wèn)題。

1、工程直接成本差異

工程直接成本是指直接構(gòu)成工程實(shí)體的工程投資成本,在形式上體現(xiàn)如工程結(jié)算成本、材料(或材料價(jià)差)成本等;在“在建工程”的成本類別上表現(xiàn)為建筑工程成本、安裝工程成本和在安裝設(shè)備;在宏觀成本分析模型中由“在建工程—工程費(fèi)用”和“已購(gòu)置或已投入使用的工程機(jī)械、設(shè)備”兩項(xiàng)構(gòu)成。

將工程直接成本差異分解到各個(gè)工程項(xiàng)目子項(xiàng),如自備電廠、回風(fēng)斜井、提升設(shè)施及礦倉(cāng)等,找出具體超支的工程子項(xiàng),再針對(duì)具體超支的子項(xiàng)進(jìn)行工程管理和成本控制。

2、工程間接成本差異

工程間接成本是指間接構(gòu)成工程投資的成本,在形式上體現(xiàn)如管理費(fèi)攤銷、財(cái)務(wù)費(fèi)攤銷、設(shè)計(jì)費(fèi)攤銷、工程前期勘探費(fèi)攤銷等;通過(guò)上述項(xiàng)目的實(shí)際工程間接成本和概算工程間接成本之間的差異分析,尋找出成本費(fèi)用超支的具體項(xiàng)目及超支比例,對(duì)超支項(xiàng)目有針對(duì)性的進(jìn)行研究分析,從而達(dá)到成本控制、提高項(xiàng)目管理水平的目的。

四、成本分析結(jié)論

(1)對(duì)應(yīng)43.73%的項(xiàng)目總進(jìn)度的概算投資總額為6166萬(wàn)美元,實(shí)際總投資額為8377萬(wàn)美元,實(shí)際總投資超出概算投資2210萬(wàn)美元,實(shí)際超概算為35.8%;該項(xiàng)目應(yīng)在保證工程質(zhì)量的前提下,加快施工進(jìn)度,早投產(chǎn)早收益,盡量減輕公司的資金壓力。

(2)項(xiàng)目在投資建設(shè)過(guò)程中,概算外投資比率偏高,應(yīng)嚴(yán)格控制概算外投資。

(3)從以上數(shù)據(jù)可以看出,該項(xiàng)目管理費(fèi)用、勘察試驗(yàn)費(fèi)與財(cái)務(wù)費(fèi)用均超支較為明顯,是公司成本控制的重點(diǎn)。公司應(yīng)加強(qiáng)期間費(fèi)用的管理,嚴(yán)控費(fèi)用支出,提升管理效益。

上述成本分析、控制過(guò)程是反復(fù)循環(huán)的過(guò)程,通過(guò)實(shí)際成本與工程概算值比較,不斷的分析和糾正,使項(xiàng)目成本費(fèi)用降低,項(xiàng)目獲得效益最大化。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

江西建材(2018年1期)2018-04-04 05:26:40

太空探索(2016年6期)2016-07-10 12:09:06

筑路機(jī)械與施工機(jī)械化(2015年11期)2015-07-01 16:28:43

筑路機(jī)械與施工機(jī)械化(2015年8期)2015-01-11 09:24:54

筑路機(jī)械與施工機(jī)械化(2014年4期)2014-03-01 02:58:34

辦公室業(yè)務(wù)(2014年10期)2014-02-27 06:30:30

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

中國(guó)工程咨詢(2012年10期)2012-02-13 01:09:16