淺析上市公司關聯交易對盈余管理的影響

2015-03-02 06:08:16周瑞

時代金融 2015年21期

周 瑞

(四川商務職業學院,四川 成都 611131)

一、研究背景

自上世紀80年代開始,西方的學者們就開始針對盈余管理展開研究。而在國內由于我國開始實施股份制改革,證券市場也得以發展,盈余管理問題也逐漸作為證券市場中的一個熱點問題開始為大眾所關注。根據Schipper(1989)的研究結果,盈余管理(earningsmanagement)是指企業的管理當局為了獲取一定的私人利益,但是又迫于相關利益集團對其盈利預期的壓力,在公認會計原則的約束下控制應計項目或者選擇最有利的會計政策,從而使得報告盈余達到預期的水平。本文認為盈余管理是企業利用會計方法和非會計方法來改變財務報告,進而操縱企業盈余,最終使自身利益或者企業的市場價值最大化的行為尤其是近年來,我國不斷的深化現代企業改革,從而推動了股份制上市公司的發展。但是在這蓬勃發展的背后,上市公司對外提供的財務報告的盈余質量是否可靠和真實也逐漸成為了人們關注的焦點。

二、關聯交易定義

關聯交易這種經濟行為存在于現代企業之間,且非常普遍,單純的從定義來看,關聯交易的性質是“中性”的,從經濟學的角度出發來分析,發生在關聯方之間的交易可以降低進行交易的多方面成本,使交易的成本低于獨立交易所需要的成本,如:管理成1本、信息成本、監督成本。此外,關聯交易還可以通過轉移利潤或者費用等來實現避稅,如,通過關聯交易將利潤從高稅區轉向低稅區,或者將費用從低稅區轉移到高稅區以達到減少高稅區的利潤,從而少繳稅的目的,因此,總的來說,關聯交易有助于企業交易成本的降低,從而使其整體的競爭力得到提高。

三、關聯交易與盈余管理相關關系

眾所周知,我國大多數的上市公司的前身都是國有企業,通過實行國有企業改制而成為上市公司,也正因為如此,上市公司與其控股公司或者集團公司以及它們所控制和具有重大影響的附屬企業之間的關系式密不可分且非常復雜,也正是由于這些錯綜復雜的關系,為上市公司進行關聯交易創造了條件,也為上市公司的管理當局亦或控股股東通過構造關聯交易來達到盈余管理的目的奠定了基礎。目前,由于我國的上市公司的治理結構還有需要健全的地方,且證券監督部門的監管力度以及監管體制仍有待完善,從而使得關聯交易不僅可以成為上市公司進行盈余管理的主要方式,而且還可以成為大股東或者管理當局“掠奪”其他利益相關者收益的工具,因此,隨著證券市場的發展,關聯交易開始不斷受到注意。

四、研究設計

近年來,財務舞弊案件的數量一直在增加,對相關案件進行研究表明,上市公司已經開始將關聯交易視為盈余管理的常用方法并開始使用。大量的財務舞弊案,如云南銅業財務丑聞、安然事件、達爾曼事件、戴爾業績造假案等等都表明關聯交易很有可能并且也很容易被上市公司用于進行盈余管理。一些學者認為,作為在關聯方與上市公司之間或者在關聯方之間發生的轉移資源或者義務的事項,關聯交易的主體之間具有特定的利益關系。因此,根據機會主義的觀點,管理層在某些特定動機的驅使之下,很有下可能通過構造關聯交易來實現盈余管理的目的。因此,根據以上對關聯交易和盈余管理的分析,本文提出如下假設:

假設:上市公司關聯交易規模與盈余管理正相關

Aharony等(2005)以1999年至2001年期間的公司為樣本,對三年間進行IPO的198家企業和其母公司之間所發生的關聯交易進行研究,結果證明,為了幫助企業能夠順利的進行IPO,母公司的確通過安排關聯交易來對企業進行盈余管理以達到上述目的。

本文主要研究了2008年至2010年間深圳證券交易所和上海證券交易所上市的所有A股公司。樣本選擇標準如下:

第一,由于金融企業在業務性質、產品和定價方式等方面都與非金融企業都有一定的差異,再加上金融行業所采用的準則也與其他行業不同,因此,對于發生關聯交易的目的和性質在金融企業和非金融企業間也有本質的區別,因此本文在選取樣本時將金融企業剔除在外。

第二,由于A股公司和B股公司在編制財務報表時所遵循的會計準則并不相同,A股上市公司在編報時所采用的是中國的企業會計準則,而B股上市公司在對財務報表進行編制時所依據的是國際會計準則。因此,為了消除不同在計算財務指標時可能會因采用不同的會計準則而產生差異,而這種差異會對研究結果產生一定的影響,因此,在選取樣本時,本文剔除了B股上市公司。

第三,由于本文研究的是配股動機對關聯交易與盈余管理關系的影響,因此本文在選取樣本時刪除了08-10增發股票,IPO以及ST公司,以避免以上動機對樣本的影響。

第四,踢出數據異常的關聯交易:①數據缺失的:②交易金額為負數的,例如,因為質量問題而發生的退貨等。

根據以上標準,本文共獲得本文的所有數據均來源于國泰安CSMAR數據庫系統。

五、描述性統計

(一)模型設計

(二)按是否發生關聯交易進行的描述性統

本文將全部樣本按照是否發生關聯交易劃分為兩個子樣本,對其盈余管理程度進行觀察,結果見表1。

表1 按是否發生關聯交易劃分樣本的操縱新應計利潤

從上表可以看出發生關聯交易的子樣本的操縱性應計利潤明顯高于未發生關聯交易的子樣本,該結果說明發生關聯交易的樣本其盈余管理程度更高。

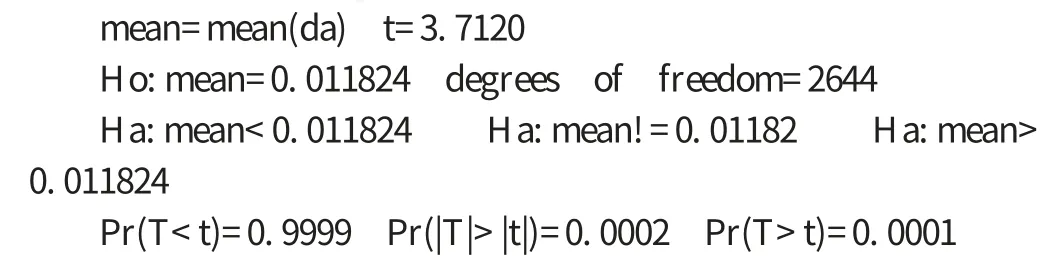

為了進一步檢驗發生關聯交易和未發生的樣本的操縱性應計利潤是否顯著不同,本文采用單樣本的t檢驗來對兩個子樣本的平均值進行顯著性檢驗,結果見表2:

表2 單樣本t檢驗

其中Ho為原假設,即兩樣本的均值相等,無顯著差異。由于雙側檢驗的p=0.0002<0.01,即可以拒絕原假設,差別有統計意義,即兩個子樣本的操縱性應計利潤的均值顯著不同。

六、研究結論

根據以上檢驗,可初步得出以下結論:

按是否發生關聯交易劃分子樣本的描述性統計顯示:發生關聯交易的上市公司其盈余管理程度顯著高于未發生關聯交易的公司,這在一定程度上說明關聯交易的規模與盈余管理正相關。從而得出上市公司發生的關聯交易對盈余管理的成都成正向影響。

[1]陳火文,孫朝輝.我國上市公司配股標準變遷及其啟示[J].財政與金融,2008,2:35-38.

[2]陳小悅,肖星.配股權與上市公司利潤操縱[J].經濟研究,2000,1:56-64.

[3]高雷,宋順林.關聯交易、線下項目與盈余管理[J].會計研究,2008,1:61-77.

[4]高雷,宋順林.關聯交易、支持與盈余管理[J].企業經濟,2010,2:99-106.

[5]黃新建.中國上市公司股權融資中的盈余管理研究[D].重慶:重慶大學,2003.

[6]黃世忠.上市公司會計信息質量面臨的挑戰與思考[J].會計研究,2001.10:6-11.

[7]何勇.我國上市公司關聯交易盈余管理研究北京[D].北京:對外經濟貿易大學,2007.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2021年17期)2021-11-06 03:21:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47