熵值法在衡量企業(yè)融資風險控制能力中的應用研究——基于中小板上市企業(yè)2009年-2014年數(shù)據(jù)

2015-02-18 07:01:58陳亞慧

金融經(jīng)濟 2015年24期

陳亞慧

(天津工業(yè)大學經(jīng)濟學院,天津 300384)

熵值法在衡量企業(yè)融資風險控制能力中的應用研究——基于中小板上市企業(yè)2009年-2014年數(shù)據(jù)

陳亞慧

(天津工業(yè)大學經(jīng)濟學院,天津300384)

摘要:基于301家中小板上市企業(yè)2009年-2014年6年間數(shù)據(jù),結(jié)合熵值法和K-means快速聚類法對企業(yè)融資風險控制能力進行評估,并選取這6年間曾被ST/ST*處理過和凈利潤最大的21家企業(yè)分別作為弱類和強類檢驗樣本進行檢驗。結(jié)果表明,強類檢驗樣本中有18家分布在熵值法劃分的強類區(qū)域,而弱類檢驗樣本中有17家分布在熵值法劃定的弱類區(qū)域,準確率均在80%以上,且誤判偏差較小。由此可知運用熵值法能夠?qū)χ行∑髽I(yè)融資風險控制能力做出評估,且準確率較高。

關鍵詞:中小板上市企業(yè);熵值法;融資風險控制能力

一、引言

融資風險控制能力即企業(yè)在進行債務融資時以及后續(xù)的經(jīng)營過程中,抵抗由于融資所造成收益減少或損失的能力以及能及時足額償付債務本息的控制能力。我國中小企業(yè)多為民營企業(yè),與實力雄厚的主板上市企業(yè)相比,融資難度大,風險高。已有文獻中對中小企業(yè)融資風險控制能力及其相關影響視為同質(zhì),但由于企業(yè)規(guī)模、盈利能力、融資成本和公司治理等因素的影響,中小企業(yè)的融資風險控制能力存在很大差異。對其進行不同的區(qū)分,可能會對企業(yè)資本結(jié)構(gòu)的合理安排等相關研究產(chǎn)生不同影響。

Altman(1968)通過對1946-1965 年間申請破產(chǎn)的 33 家制造業(yè)企業(yè)與相應的 33 家財務正常企業(yè)進行對比研究,構(gòu)建了可以對企業(yè)財務危機的進行預測的Z模型[1]。歐君榜(2006)選用功效系數(shù)法,通過專家打分對各個預警指標賦予權(quán)重,來衡量中小企業(yè)的融資風險[2]。秦苒(2008)認為河南省中小企業(yè)財務狀況的變化與財務比率并非線性關系,且許多指標也非正態(tài)分布,國外多元線性判別分析等模型不適應我國具體情況,最后通過人工神經(jīng)網(wǎng)絡模型來對中小企業(yè)的融資風險進行了預測[3]。已有對評估融資風險控制能力的研究方法主要集中在Z值判別法、專家打分法和BP神經(jīng)模型這幾類。考慮到Z值判別法的得出來源與美國股市的局限性、專家打分法的主觀性以及BP神經(jīng)網(wǎng)絡模型的復雜性,此處提出采用熵值法對企業(yè)融資風險控制能力進行評估和檢驗。

二、熵值法原理及其過程

(一)熵值法概述

熵值可以用來判斷事件的隨機性及無序程度,熵值法的基本原理是根據(jù)變量指標的離散程度,來確定其對被解釋變量的影響大小。變量指標的離散程度越大,對評價被解釋變量的影響越大,相應權(quán)重就越大。熵值法最大的優(yōu)點就是可以對模糊指標進行量化處理,避免了主觀隨意性。

變量指標選定后,首先要確定其屬于正向還是逆向指標,其中正向指標與被解釋變量正向相關,而逆向指標則相反。之后對指標進行去誤化處理,使得每個指標下,數(shù)據(jù)最小的后5%樣本值等于正好排在最后5%起點的那個數(shù)據(jù)的值,數(shù)據(jù)最大的前5%樣本值正好等于排在最前5%終點的那個數(shù)據(jù)的值,以降低數(shù)據(jù)誤差影響。

(二)熵值法具體步驟

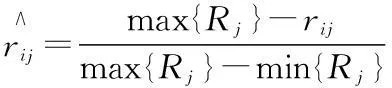

(1)

逆向指標的標準化處理:

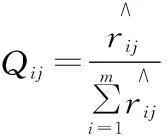

(2)

計算單個樣本指標值比重Qij

(3)

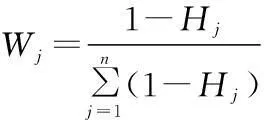

(4)

計算指標權(quán)重Wj

(5)

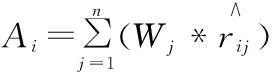

計算單個樣本的綜合評分Ai

(6)

三、樣本數(shù)據(jù)選取及研究設計

(一)樣本來源及變量選取

剔除金融和房地產(chǎn)行業(yè)以及數(shù)據(jù)不全的樣本,最終選擇了2009年-2014年均在中小板上市的301家樣本企業(yè)作為全樣本,相關數(shù)據(jù)來自于RESSET數(shù)據(jù)庫和巨潮資訊網(wǎng),數(shù)據(jù)分析所用軟件為EXCEL、SPSS17.0和MATLAB。

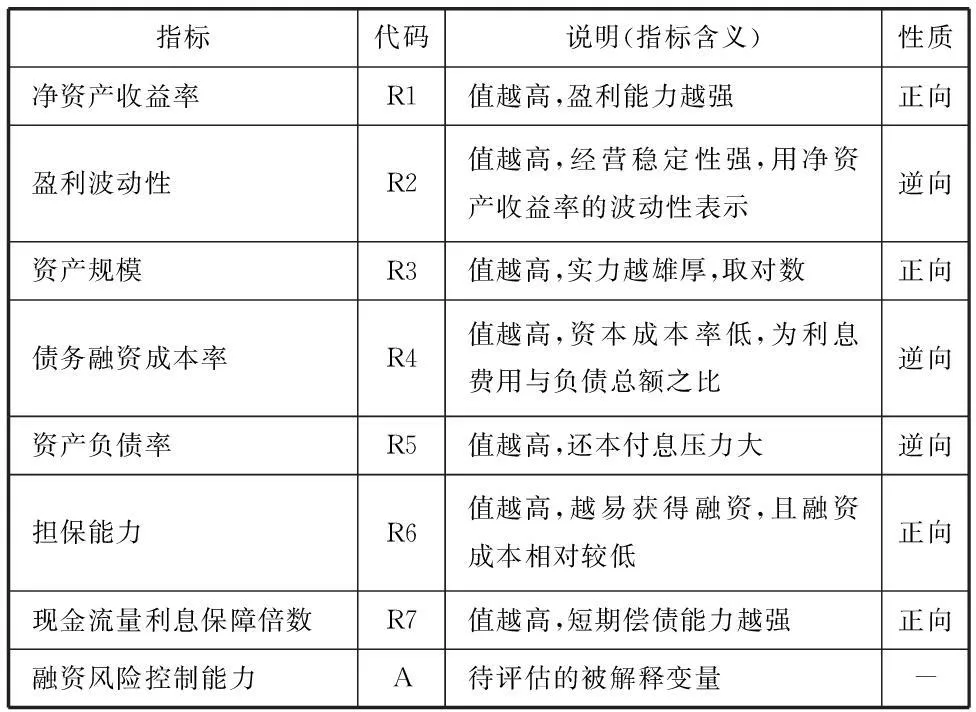

表1 解釋變量及被解釋變量代碼及描述

(二)研究設計

變量指標選定后采用熵值法確定權(quán)重,得出待評估變量的綜合評分后,運用K-Means快速聚類法將樣本總體分為強、弱、一般三類區(qū)域。從301個全樣本中選出這6年間曾被特殊處理(標記ST/ST*)過的21家財務異常企業(yè)作為融資風險控制能力弱(簡稱“弱類”)的檢驗樣本,選出凈利潤最大的21家財務良好企業(yè)作為融資風險控制能力強(簡稱“強類”)的檢驗樣本,然后分別檢驗測試樣本是否被劃入熵值法劃定的區(qū)域內(nèi),以此對比法來檢驗熵值法的實用性和準確性。

四、實證結(jié)果

(一)熵值法評估能力得分

表2 熵值法確定權(quán)重結(jié)果

表2是運用熵值法得出的各個解釋變量在評估企業(yè)融資風險控制能力時的權(quán)重,據(jù)此結(jié)果可得出企業(yè)評估值的計算公式如下所示。

Ai=0.124*R1+0.055*R2+0.174*R3+0.236*R4+0.176*R5+0.155*R6+0.081*R7

(7)

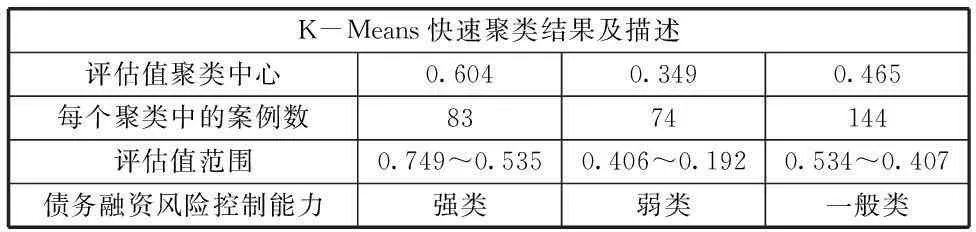

(二) K-Means快速聚類結(jié)果

據(jù)式(7)計算結(jié)果,運用K-Means快速聚類法將全部樣本分為三類(表3),小于0.406歸為弱類企業(yè),代表融資風險控制能力較弱;大于0.535歸為強類企業(yè),代表融資風險控制能力較強。

表3 最終聚類結(jié)果

(三)測試樣本檢驗結(jié)果

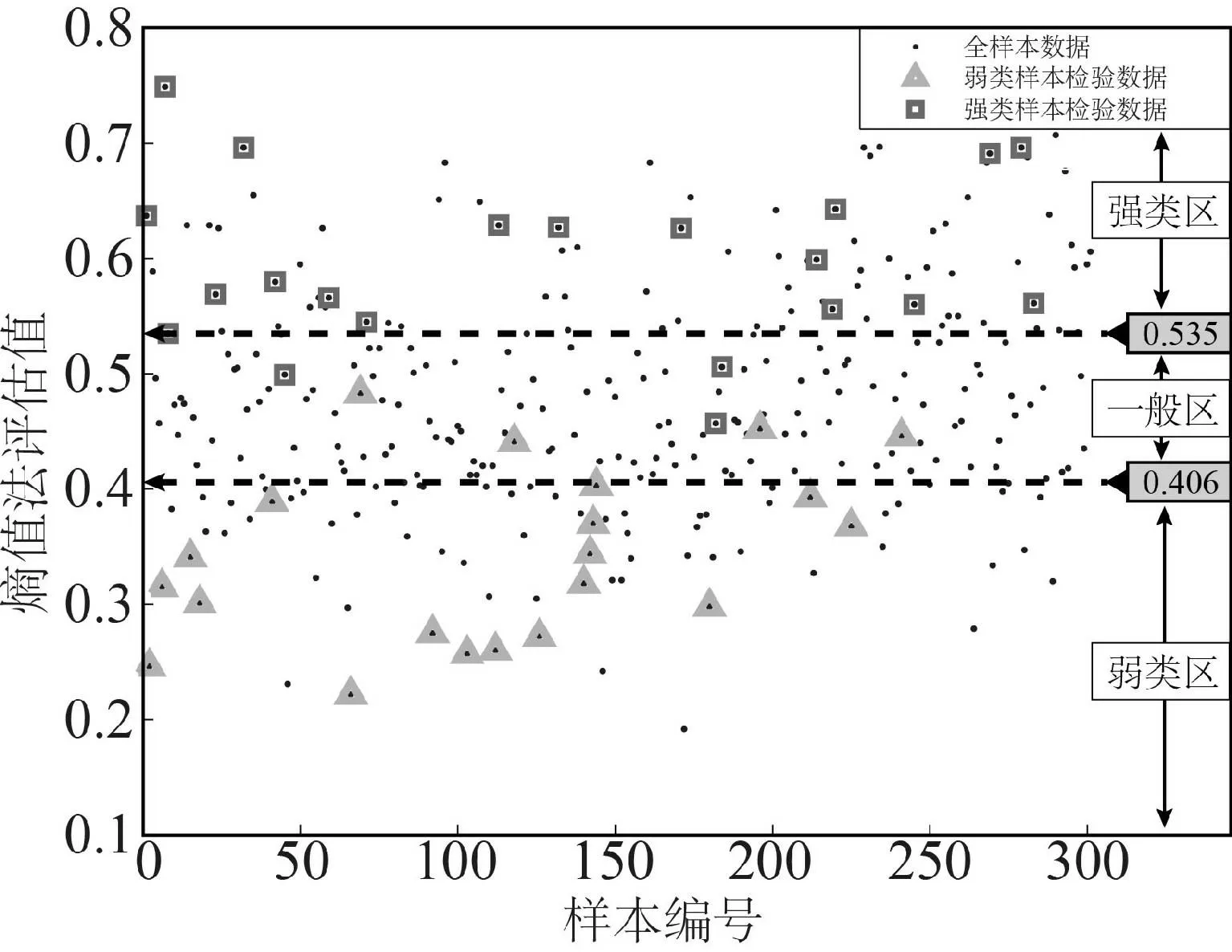

表4 測試樣本評分結(jié)果

圖1 全樣本及測試樣本分布圖

表4 反映了測試樣本的檢驗結(jié)果,圖1反映了全樣本和測試樣本的分布情況。結(jié)合上述結(jié)果可知,第一,全樣本中有144家約占50%的樣本評估值在0.406-0.535之間,集中在一般區(qū)域,分別有約占25%的樣本分布在強類和弱類區(qū)域;第二,在21個弱類測試樣本中有17個分布在由熵值法劃定的弱類區(qū)域中,且距離其上臨界線(0.406)較遠,剩余的4個測試樣本被劃入了一般區(qū)域且靠近弱類的上分界線,準確率達80%且誤判偏差較小。第三,在21個強類測試樣本中有18個分布在由熵值法劃定的強類區(qū)域中,且距離其下臨界線(0.535)較遠,剩余的3個測試樣本被劃入了一般區(qū)域且靠近強類的下分界線,準確率達85%且誤判偏差較小。

五、研究結(jié)論與啟示

第一,將熵值法和K-Means快速聚類法相結(jié)合用于評估中小企業(yè)的融資風險控制能力可行。測驗樣本的檢驗結(jié)果也表明該方法不僅簡單可行而且準確率較高,誤判偏差也較小。又由于該方法可以對模糊指標進行量化處理,避免了主觀隨意性,因此具有一定的參考和實用價值。

第二,我國約75%的中小板企業(yè)的融資風險控制能力處于一般及低水平,說明我國中小板企業(yè)整體風險較高,抵御融資風險能力較差,這不僅對此類企業(yè)合理安排債務融資和調(diào)整現(xiàn)有的資本機構(gòu)提出更高要求,同時也表明對我國中小板市場的指導和監(jiān)督工作有待進一步完善。

第三,在下一步的實踐中,可以運用此評估方法來對不同類型融資風險控制能力的企業(yè)進行債務融資、股權(quán)融資對企業(yè)成長、企業(yè)績效、企業(yè)信用評級或者投資項目決策選擇等方面展開更加細化的影響研究。

參考文獻:

[1] Altman E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy [J].The Journal of Finance,1968,23(4):589-609.

[2] 歐君榜.中小企業(yè)融資風險預警系統(tǒng)定量研究—預警測度系統(tǒng)[J].時代金融,2006,9:070.

[3] 秦苒.河南省中小企業(yè)融資風險評估及預警研究[J].當代經(jīng)濟,2008(1):88-90.

[4] 吳本杰.基于功效系數(shù)法的財務危機預警.價值工程,2012,(2):143-144.

[5] 敖世友.基于管理熵的企業(yè)風險評價模型研究.求索,2011,(2):4-33.

[6] 高健.企業(yè)融資風險控制研究[D].沈陽大學,2012.

[7] 姜軼婕.戰(zhàn)略性新興產(chǎn)業(yè)上市公司融資風險評估研究[D].南京航空航天大學,2014.

[8] Bolton P,Chen H,Wang N.A unified theory of Tobin's q,corporate investment,financing,and risk management [J].The journal of Finance,2011,66(5):1545-1578.