基于因素評分法的知識產權價值評估模型研究

2015-02-05 08:03:29華東理工大學會計信息化與財務決策支持中心胡仁昱倪凱時

財政監督 2015年14期

●華東理工大學會計信息化與財務決策支持中心 胡仁昱 倪凱時

基于因素評分法的知識產權價值評估模型研究

●華東理工大學會計信息化與財務決策支持中心 胡仁昱 倪凱時

在知識經濟時代,智力勞動成果越發受到人們的推崇,大量企業開始關注知識產權,尤其是一些科技型企業,知識產權的價值影響了企業整體的價值增值和未來的發展前景,所以合理地評估知識產權價值對其有較強的現實意義。本文通過對華東理工大學國家大學科技園內企業的實地調研,了解了其知識產權現狀,并采用因素評分法構建知識產權價值評估模型,選取調研企業中的典型企業應用模型進行評價,試圖為準確評估企業知識產權價值提供一定借鑒。

因素評分法 知識產權價值評估

一、引言

1967年7月,保護工業產權巴黎同盟的國際局和保護文學藝術作品伯爾尼同盟的國際局合并,并簽訂了《成立世界知識產權組織公約》。此后,世界各國對知識產權的關注度越來越高,我國也于1980年成為該公約的成員國。近年來,隨著知識經濟的發展,知識產權作為企業重要的無形資產,是企業獲取競爭優勢的關鍵。但實際上,市場對企業知識產權的運用并不充分,知識產權的轉化率不高,維持的時間不長。例如知識產權中的專利,據相關統計數據顯示,我國發明專利的申請量從2011年至2013年連續三年位居世界首位,預計2015年將達200萬件,但是2012年我國專利產業化率僅為5%左右,有效期超過10年的專利只有4.8%。1準確評估知識產權的價值是充分運用知識產權的前提,但由于知識產權具有專有性、地域性、時效性、無體性等特點,再加之外部的市場環境、法律環境等因素,給知識產權價值評估帶來了困難。

基于此,本文通過對華東理工大學國家大學科技園內企業的實地調研,了解了企業知識產權的現狀以及影響其價值的主要因素,根據調研所得的相關信息采用因素評分法構建企業知識產權價值評估模型,并以具體企業為例,運用該模型進行評價,旨在提高評估企業知識產權價值的準確度和科學性,從而改善其利用率,此外在政府對企業進行撥款、補貼或是相關基金評審時可以提供一種較為全面、合理的評估方法。

二、研究現狀

在知識產權評估的現有研究中,學者們早期主要采用成本法(Bertolotti,1995)、市場法 (RussellL.ParrandGordonV. Smith,1994)和收益法(RobertH.Pitkethly, 1993)等傳統的資產價值評估方法進行評價。但是上述方法存在一些不足,使用成本法的關鍵在于成本能夠識別和計量,但商標等知識產權的成本不能識別、計量,不適宜用成本法。市場法的評估重點是找到合適的參照物,但由于知識產權具有壟斷性,尤其在一些資本市場不發達的地區,市場法不適用。收益法又難以確定折現率、收益年限,因而難以預測其未來所能獲得的現金流。

后來學者們漸漸開始探求新的評估方法,章延兵、方新(1999)2以及姜秋、王寧 (2005)3提出了知識產權模糊評價模型,康博宇、陳心德(2008)4應用該模型對制造型企業的知識產權價值進行了評估,王競達(2010)5則將該模型專門應用于跨國并購中知識產權價值的評估。而于冬(2005)6將知識產權與企業整體收益相結合,以索洛生產函數經濟增長模型為基礎,進而構建企業知識產權價值評估模型。但是該模型中的企業資本產出彈性系數、勞動產出彈性系數的確定方法并不唯一,因而降低了模型的適用性。此外,還有學者(張濤、楊晨,2007)7認為知識產權為企業帶來的貢獻主要表現為對企業盈利的貢獻和對企業戰略發展的貢獻,收益法可以評價知識產權帶給企業的現金流,而實物期權法可以用來評價知識產權的戰略價值,兩種方法相結合形成完整的評價體系。但是實物期權法的計算較為復雜,所需的資料也較難獲取。

三、基于因素評分法構建知識產權價值評估模型

本文對華東理工大學國家大學科技園區內的企業進行了調研,其中包括初創型企業20家,成長型企業15家,成熟型企業15家。我們分別對其在知識產權開發階段的資金投入、企業借此新獲得的相關證書和獎金、執行期內的主要經濟指標及其社會效益進行了調研。

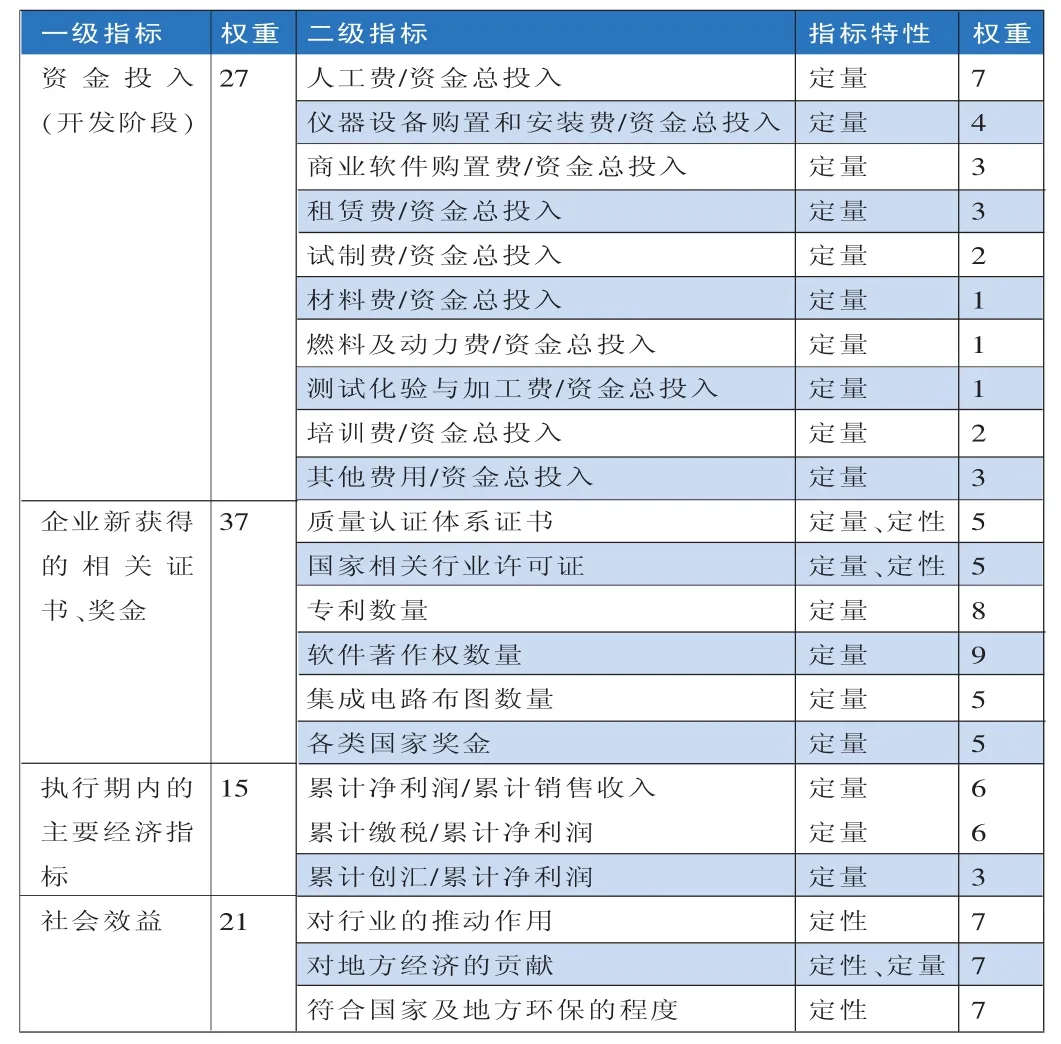

基于調研所得的數據,在了解影響知識產權價值的諸多因素后,采用因素評分法構建企業知識產權價值評估模型。首先,針對定量指標,應在云端建立各行業企業知識產權價值評估相關指標的行業標準值數據庫,包括其開發階段的資金投入、企業借此新獲得的證書和獎金以及執行期內的主要經濟指標,并將標準值劃分一定的區間,賦予不同的權重。在對知識產權價值進行評價時,可將具體企業的指標值與行業標準值進行比較,作為評分的依據。其次,在知識產權的社會效益評價方面,應從多種渠道全面收集信息,作出綜合評價。具體評價指標如下表1:

表1評價指標

本文根據調研的四方面內容設置了知識產權價值評估指標,并對于較為重要的指標賦予了較高的權重。比如,在開發階段的資金投入方面,企業一般對人工費、儀器設備購置和安裝費的投入較大,因此對該兩個指標賦予了較高的權重。而且關于資金投入方面的指標全部采用相對指標,便于與行業標準值進行比較。關于企業新獲得的相關證書,其對知識產權的價值評估至關重要,尤其是專利和軟件著作權,本文對其賦予了很高的權重。此外,本文還引入了企業獲得的各類國家獎金,如創新基金、培育資金等等作為評價指標,因為企業若能憑借相關知識產權通過相關機構或專家的嚴格評審而獲得此類獎金,則也從側面反映出該知識產權的價值,所以本文將該指標納入評價模型中。關于執行期內的主要經濟指標都采用相對指標,主要反映企業知識產權的盈利能力、對稅收的貢獻以及創匯能力,同時與行業標準值進行比較。在社會效益方面,主要考慮該知識產權對于行業的推動作用、對地方經濟的貢獻以及符合國家和地方環保的程度,其采用定性分析,主要依據社會各界對該知識產權的評價進行評分。以上指標和權重可以根據不同情況進行修正。

四、知識產權價值評估應用實例

根據表1中的具體評價指標,我們分別對初創型、成長型以及成熟型樣本企業知識產權價值進行了初步評價。在評價過程中,關于知識產權開發階段的資金投入、企業借此新獲得的證書和獎金以及在項目執行期內的經濟指標,我們首先計算出樣本均值以及與樣本均值的差值,并將與樣本均值的差值劃分區間,以此作為初步評分的依據。關于其社會效益,我們主要通過實地調研所得的信息以及在相關網站上收集的信息,作出綜合評價。基于上述方法,我們選擇了樣本數最多的初創型企業中知識產權價值總得分最高的企業——上海BH軟件有限公司作為研究案例。

(一)上海BH軟件有限公司簡介。上海BH軟件有限公司是一家專業從事工業用監控應用軟件和數據庫開發為主的高科技企業,2011年9月成立,注冊資本金50萬元;2012年3月增資為100萬元。2012年8月被認定為“軟件企業”,2013年通過“軟件企業”復審。企業現有員工16人,大專以上16人,占員工總數的100%,其中研發人員10人,占員工人數的62.5%,其中博士學歷1人,海外留學歸國人員1人,高級工程師1人。

(二)知識產權項目簡介。目前,上海BH軟件有限公司正在設計基于分布式架構技術和3D技術的電力綜合監控平臺,該項目主要是研制一種可適用于輸電線路綜合監測工程、變電站輔助監測工程行業領域并滿足適用領域各種綜合監控要求的一體化綜合監控平臺,其包括前端采集系統、前置監測系統和綜合監控平臺。此系統具備開放與標準的業務接口,實現與現有不同系統的無縫集成,以及未來將投入使用的大量新系統的接入,具有良好的集成性和可擴展性;具備按照通信規約接入多個監控子平臺的能力,實現協議方式與多個監測子系統數據進行互聯互通;具備支持群集的大型SQL數據庫的能力,實現數據存儲的同時也保證數據庫系統可靠性和高可用性;具備應用服務熱備份與負載均衡調度管理的功能,以確保綜合監控平臺連續、穩定、高效、安全的運行;具備接入多種數據種類以及多樣化信息采集方式的能力;具備三級聯動控制能力,實現靈活高效率的聯動調度功能;具備3D實景模型巡航展示能力,實現身臨其境的人機交互監控效果;具備多樣化的數據管理能力,實現監測數據展示、存儲、分析、統計、打印等處理功能。

(三)知識產權價值評估

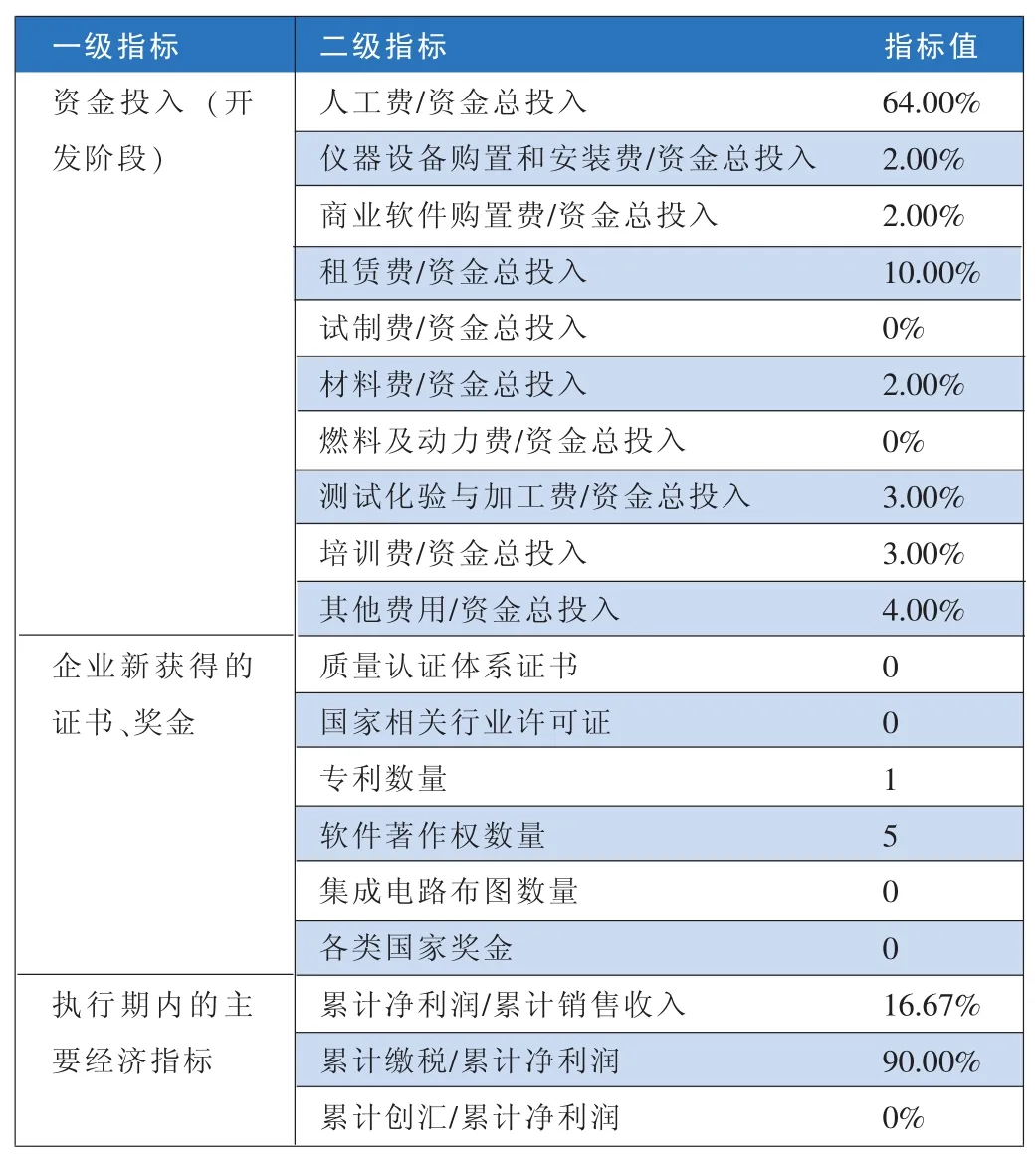

表2BH軟件公司知識產權的相關指標

由表2,在知識產權開發階段的資金投入、企業借此新獲得的證書和獎金以及執行期內的主要經濟指標方面,將BH軟件公司該知識產權的指標值與云端的初創期電子信息行業企業標準值進行比較,例如在開發階段的資金投入中其人工費占其總資金投入的64.00%,然后按照標準值的區間進行評分,假設行業標準區間和權重如下表3,則BH軟件公司無形資產的該指標得分為6。其余定量指標的評分方法與之類似。

表3人工費/總資金投入的標準值和權重

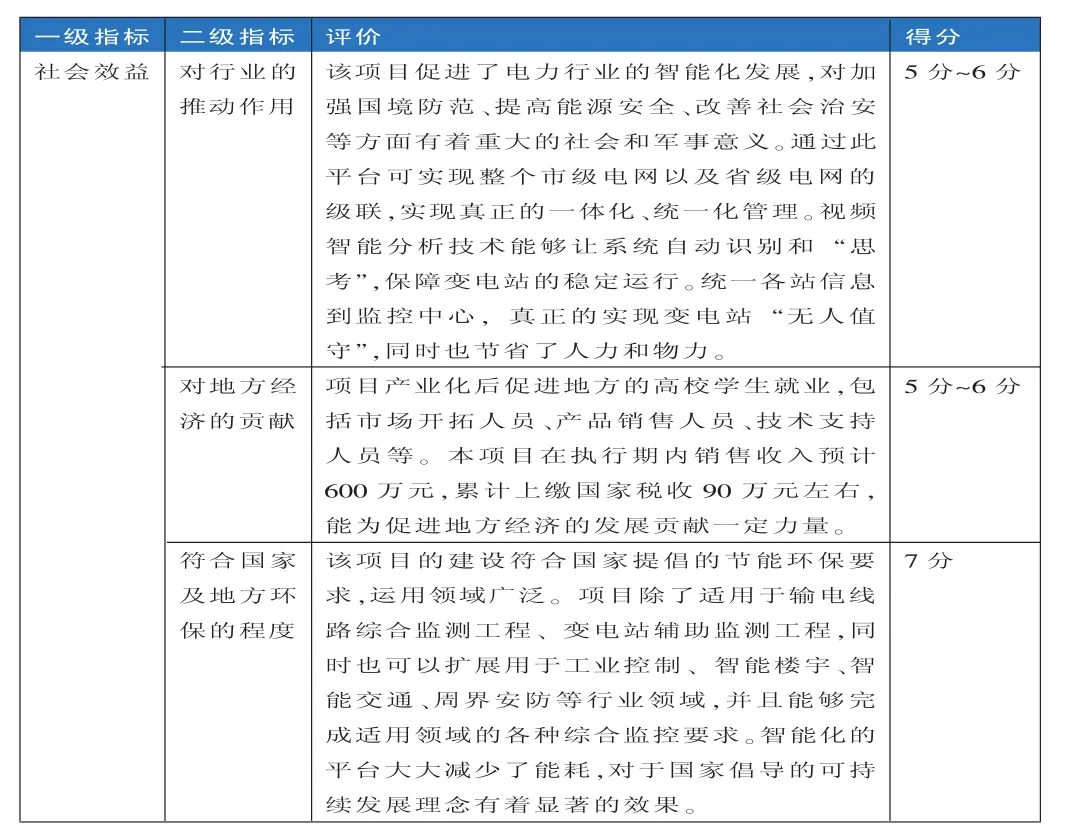

表4BH軟件公司知識產權的社會效益評價

表4為BH軟件公司知識產權的相關社會效益評價。

最后,綜合上述評價得出BH軟件公司知識產權的總體得分。

五、總結

隨著知識經濟的不斷發展,知識產權價值的準確評估對企業的發展越來越重要,本文通過實地調研,并根據調研所得的數據和信息采用因素評分法構建企業知識產權價值評估模型,從四個方面設置了具體評價指標,最后以一個調研公司為例應用該指標進行評價。本文的貢獻在于既豐富了相關理論研究,也為合理評估企業知識產權價值和政府管理決策提供了指引。同時,本文也存在不足,首先我們在設置指標時考慮到的因素無法足夠全面,其次在知識產權的社會效益評價方面,收集大量資料較為困難且無法克服主觀性強的弱點,這些不足需在未來的研究中盡力完善。

(本文系華理科技園生物醫藥研發企業服務平臺建設項目

〈項目編號201310-XH-A0-002〉階段性成果。)

1.中國專利數量多,利用率卻不高[EB/OL].環球網,2014-6-24。

2.章延兵、方新.1999.知識產權模糊評價模型的構建與應用[J].科研管理,20(6):52-59。

3.姜秋、王寧.2005.基于模糊綜合評價的知識產權價值評估[J].知識產權保護技術與創新管理,26(6):73-76。

4.康博宇、陳心德.2008.模糊分析法在制造型企業知識產權價值評估中的應用[J].改革與戰略,24(9):151-153。

5.王競達.2010.跨國并購知識產權價值評估相關問題研究[J].經濟與管理研究,5:69-77。

6.于冬.2005.基于經濟增長模型下的企業知識產權價值評估[J].科技管理研究,2:130-132。

7.張濤、楊晨.2007.基于實物期權的知識產權價值評價體系研究[J].科學管理研究,25(2):92-95。

(本欄目責任編輯:鄭潔)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10