出版企業(yè)借殼上市:方式、成本和收益比較

2015-02-04 04:42:45楊榮

出版科學(xué) 2015年1期

楊榮

[摘 要] 在借殼上市中,除一般中介費(fèi)用之外,出版企業(yè)還需承擔(dān)股權(quán)稀釋成本。文章設(shè)計(jì)衡量借殼成本率與資產(chǎn)增值收益率指標(biāo),通過(guò)對(duì)4家借殼上市出版企業(yè)的實(shí)證觀察發(fā)現(xiàn),出版企業(yè)借殼上市后,原股東普遍獲得較高的資產(chǎn)增值收益;中介費(fèi)用在各出版企業(yè)之間差別不大,而特別支出、殼資源成本以及股權(quán)稀釋成本差別較大;以拍賣(mài)方式取得殼資源,企業(yè)所承擔(dān)的借殼成本率較低,資產(chǎn)增值收益率較高,而股權(quán)稀釋成本則與具體的借殼方式關(guān)系不大;借殼上市與IPO相比,不具有成本優(yōu)勢(shì),在當(dāng)前IPO與借殼上市盈利要求趨同的情況下,借殼上市可能只具有上市時(shí)間快的優(yōu)勢(shì)。

[關(guān)鍵詞] 出版企業(yè) 借殼上市 借殼方式 成本收益分析

[中圖分類(lèi)號(hào)] G231 [文獻(xiàn)標(biāo)識(shí)碼] A [文章編號(hào)] 1009-5853 (2015) 01-0006-05

Publishing Enterprises Backdoor Listing: Mode, Cost and Return

Yang Rong

(School of Economic and Management, Beijing Institute of Graphic Communication, Beijing, 102600)

[Abstract] In the backdoor listing process, in addition to general intermediary costs, publishing enterprises also need to assume the cost of equity dilution. This paper designed two indexes to measure the cost rate of backdoor listing and the rate of appreciation in asset value. Through empirical study from 4 backdoor listing of publishing enterprises,it was found that the original shareholders generally get higher asset value-added income. The intermediary costs has little difference between publishing enterprises, but special expenditure, shell resource cost and the cost of equity dilution have much more difference. By auction to obtain shell resources, the backdoor listing cost rate the enterprise undertakes is low, and the rate of asset value-added is high. There is little relationship between the cost of equity dilution and specific backdoor way. Compared with IPO, the backdoor listing does not have a cost advantage. In the circumstances that profitability requirements of IPO and backdoor listing has been convergence, the backdoor listing may only have time advantages.

[Key words] Publishing enterprise Backdoor listing Methods of backdoor listing Cost-benefit analysis

近年來(lái),隨著多家出版企業(yè)陸續(xù)上市,借殼上市成為出版行業(yè)的熱點(diǎn)問(wèn)題,學(xué)術(shù)界的研究也在不斷深入。其中,有幾個(gè)重要問(wèn)題需要進(jìn)行深入研究:出版企業(yè)借殼上市的成本收益如何?與IPO相比,孰高孰低?不同方式下,不同出版企業(yè)上市的成本與收益是否明顯差異?本文選取出版企業(yè)借殼上市的4個(gè)實(shí)例,對(duì)此進(jìn)行比較觀察。

1 文獻(xiàn)回顧

借殼上市是資本市場(chǎng)上常見(jiàn)的并購(gòu)方式之一,是除IPO之外的重要間接上市途徑。一般是非上市公司先收購(gòu)殼公司(即目標(biāo)上市公司),獲得其控股權(quán),然后以控股股東的身份改組殼公司,剝離殼公司原劣質(zhì)資產(chǎn),將自身的優(yōu)質(zhì)資產(chǎn)和業(yè)務(wù)注入殼公司,從而實(shí)現(xiàn)間接上市。待通過(guò)整合提升業(yè)績(jī)、恢復(fù)再融資資格后,上市公司進(jìn)行再融資以加速發(fā)展。借殼上市是一種高層次的資本運(yùn)作,對(duì)擬借殼上市的公司來(lái)講,成本收益分析非常重要。

國(guó)內(nèi)研究借殼上市成本收益的文獻(xiàn)并不多,也缺乏相應(yīng)的實(shí)證研究。研究主要分為兩類(lèi),第一類(lèi)是早期的描述性分析,趙賀和顏克益(1998)[1]分別對(duì)買(mǎi)殼方公司所有者的成本和收益以及買(mǎi)殼方經(jīng)營(yíng)者的成本和收益進(jìn)行分析。尹顯萍(2000)[2]將借殼上市成本分為買(mǎi)殼成本和整合成本,借殼上市收益則包括拓寬融資渠道、整合收益、提升企業(yè)規(guī)模和形象等收益。第二類(lèi)是定量分析,何曉峰和王國(guó)強(qiáng)(2000)[3]、納鵬杰(2002)[4]分別構(gòu)建買(mǎi)殼上市的總成本和總收益模型,分析并量化買(mǎi)殼上市過(guò)程中的凈收益和凈損失,并折算成凈現(xiàn)值,進(jìn)行成本和效益分析。肖振紅(2005)[5]則進(jìn)一步將借殼上市成本細(xì)化為買(mǎi)殼支出、買(mǎi)殼運(yùn)作成本、經(jīng)營(yíng)改造成本、買(mǎi)殼資金成本、溢價(jià)收購(gòu)殼公司不良資產(chǎn)的成本和折價(jià)向殼公司注入優(yōu)質(zhì)資產(chǎn)的成本六個(gè)方面。沈曉華(2010)[6]定量分析了借殼上市的購(gòu)買(mǎi)成本、資產(chǎn)置換成本、對(duì)收購(gòu)方定向增發(fā)成本,收益則主要體現(xiàn)在再融資的資本溢價(jià)收益,通過(guò)成本與收益比值的定量分析,得出殼公司每股購(gòu)買(mǎi)溢價(jià)與殼公司每股凈資產(chǎn)比值的大小與殼公司原股東轉(zhuǎn)讓給買(mǎi)殼方的股權(quán)比例、置入資產(chǎn)的價(jià)值均有相關(guān)關(guān)系。顧煜和高文秀(2013)[7]考察了不同殼資源的收購(gòu)方式下的殼資源收購(gòu)成本,同時(shí)還考慮借殼上市的機(jī)會(huì)成本,建立借殼上市決策模型,得出借殼上市決策的邊際條件。上述文獻(xiàn)構(gòu)成了本文研究的理論基礎(chǔ)。

國(guó)內(nèi)關(guān)于出版企業(yè)借殼上市的研究并不多,未見(jiàn)有出版企業(yè)借殼上市的成本與收益方面的實(shí)證研究。現(xiàn)有的研究大致可以分為兩類(lèi):一類(lèi)是理論方面的研究,主要討論出版企業(yè)借殼上市之后的經(jīng)營(yíng)績(jī)效(張瑞穩(wěn),2012)[8],以及出版企業(yè)借殼上市的會(huì)計(jì)處理方法(趙彥鋒,趙明月,2013)[9];第二類(lèi)是實(shí)際經(jīng)營(yíng)方面的研究,主要有出版企業(yè)借殼上市的優(yōu)勢(shì)、風(fēng)險(xiǎn)及局限(關(guān)寒近,2013)[10]。

2 借殼上市的方式和成本收益分析方法

2.1 借殼上市的方式

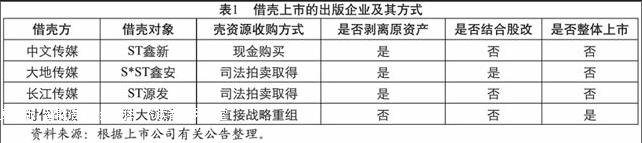

在國(guó)務(wù)院和新聞出版總署明確表示支持符合條件的出版?zhèn)髅狡髽I(yè)上市的政策背景下,2006年新華傳媒成功借殼上海華聯(lián)實(shí)現(xiàn)上市,此后多家出版企業(yè)借鑒其經(jīng)驗(yàn)開(kāi)始借殼上市。資本市場(chǎng)中不斷出現(xiàn)的成功案例為我們深入研究中國(guó)出版企業(yè)的上市問(wèn)題提供了豐富的素材。目前已實(shí)現(xiàn)上市的案例有中文傳媒借殼ST鑫新、大地傳媒借殼S*ST鑫安、長(zhǎng)江傳媒借殼ST源發(fā)以及時(shí)代出版戰(zhàn)略重組科大創(chuàng)新。這四個(gè)借殼上市案例的操作方式大致相同,基本都是發(fā)行股份購(gòu)買(mǎi)資產(chǎn)的方式,但具體細(xì)節(jié)各有不同,主要體現(xiàn)在殼資源收購(gòu)方式、是否剝離原資產(chǎn)、是否結(jié)合股改、是否整體上市等方面(表1)。

表1 借殼上市的出版企業(yè)及其方式

資料來(lái)源:根據(jù)上市公司有關(guān)公告整理。

2.2 成本收益分析方法

從實(shí)證角度看,第一,全面準(zhǔn)確計(jì)算出版企業(yè)借殼上市的成本和收益是不可能的,比如很難準(zhǔn)確量化殼公司的經(jīng)營(yíng)改造成本、上市后企業(yè)形象提高帶來(lái)的收益以及機(jī)會(huì)成本等。第二,借殼上市成本收益的計(jì)算要區(qū)分相應(yīng)的主體,因?yàn)榻铓て髽I(yè)、殼公司以及殼公司的原股東,均是不同的利益者,應(yīng)分別進(jìn)行考慮。第三,各個(gè)殼公司和出版企業(yè)的規(guī)模和盈利能力等情況不同,進(jìn)行成本和收益的絕對(duì)值計(jì)算沒(méi)有意義,應(yīng)進(jìn)行相對(duì)比例的比較。

由于本文的寫(xiě)作目的是為今后想借殼上市的出版企業(yè)提供借鑒,因此,本文后面將著重以出版企業(yè)為主體來(lái)分析其借殼上市的成本和收益。

2.2.1 借殼上市成本收益的定性分析

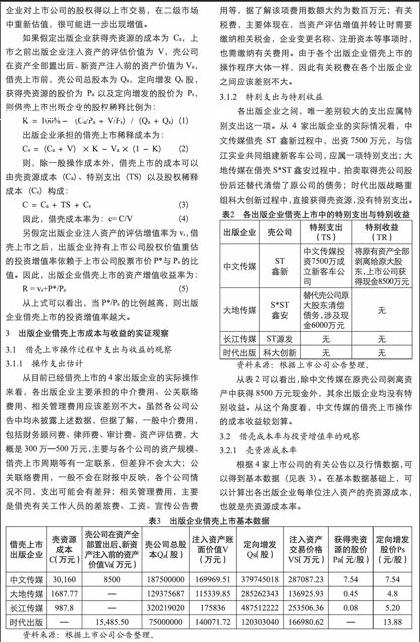

借殼上市的流程包括殼資源的選擇、殼資源的收購(gòu)、資產(chǎn)重組、相關(guān)審核以及增發(fā)配股正式上市。目前已借殼上市的4家出版企業(yè)除時(shí)代出版之外,其余三家實(shí)際運(yùn)作方式基本相似:首先選擇合適的殼資源,或以現(xiàn)金購(gòu)買(mǎi),或以司法拍賣(mài)的方式取得殼公司的控股權(quán),之后上市殼公司再向出版企業(yè)定向增發(fā)新股,以新股作為對(duì)價(jià)購(gòu)買(mǎi)出版企業(yè)的相關(guān)資產(chǎn),使出版企業(yè)的業(yè)務(wù)和資產(chǎn)進(jìn)入上市公司。由于出版企業(yè)在前期獲得殼資源的過(guò)程中需要大量的準(zhǔn)備工作,此過(guò)程中負(fù)擔(dān)的成本主要有中介費(fèi)用,如財(cái)務(wù)顧問(wèn)費(fèi)、審計(jì)費(fèi)、律師費(fèi)、資產(chǎn)評(píng)估費(fèi)等;公關(guān)聯(lián)絡(luò)費(fèi)用;相關(guān)管理費(fèi)用(借殼有關(guān)操作人員的工資、差旅費(fèi)等);特別支出(如為支持地方經(jīng)濟(jì)建設(shè),盤(pán)活客車(chē)業(yè)務(wù),江西出版集團(tuán)出資7500萬(wàn)元,與信江實(shí)業(yè)共同組建新客車(chē)公司,江西出版集團(tuán)獲得上饒客車(chē)有限公司40%的股權(quán));有關(guān)稅費(fèi)。借殼上市中出版企業(yè)獲得的收益則有拓寬融資渠道帶來(lái)的收益;對(duì)公司規(guī)模、業(yè)務(wù)的積極影響;品牌形象提升等帶來(lái)的無(wú)形資產(chǎn)增值等。

2.2.2 借殼成本率與資產(chǎn)增值收益率的計(jì)算

出版企業(yè)在獲得殼資源后,殼公司向出版企業(yè)定向增發(fā)新股購(gòu)買(mǎi)出版企業(yè)的資產(chǎn)。這一操作過(guò)程雖然沒(méi)有涉及現(xiàn)金的支付,但從另一個(gè)角度看,出版企業(yè)將擁有100%股權(quán)的資產(chǎn)注入殼公司,而上市完成之后,出版企業(yè)對(duì)上市公司擁有的股權(quán)卻不是100%,出版企業(yè)對(duì)上市公司及其資產(chǎn)的股權(quán)被稀釋了,這是借殼上市的股權(quán)稀釋成本;但出版企業(yè)在借殼后能獲得上市公司的控股權(quán),這些股權(quán)公開(kāi)上市流通后,每股價(jià)值出現(xiàn)溢價(jià),這是出版企業(yè)從借殼上市中獲得的主要收益。出版企業(yè)在借殼上市過(guò)程中,獲得的收益可以分為兩個(gè)過(guò)程:資產(chǎn)注入殼公司之前,資產(chǎn)的評(píng)估增值;資產(chǎn)注入之后,出版企業(yè)對(duì)上市公司的股權(quán)得以上市交易,在二級(jí)市場(chǎng)中重新估值,很可能進(jìn)一步出現(xiàn)增值。

如果假定出版企業(yè)獲得殼資源的成本為Ca,上市之前出版企業(yè)注入資產(chǎn)的評(píng)估價(jià)值為V,殼公司在資產(chǎn)全部置出后、新資產(chǎn)注入前的資產(chǎn)價(jià)值為Va,借殼上市前,殼公司總股本為Qa,定向增發(fā)Qs股,獲得殼資源的股價(jià)為Pa以及定向增發(fā)的股價(jià)為Ps,則借殼上市出版企業(yè)的股權(quán)稀釋比例為:

K=100%-(Ca/Pa+V/Ps)/(Qa+Qs)(1)

出版企業(yè)承擔(dān)的借殼上市稀釋成本為:

Cs=(Ca+V)×K-Va×(1-K)(2)

則,除一般操作成本外,借殼上市的成本可以由殼資源成本(Ca)、特別支出(TS)以及股權(quán)稀釋成本(Cs)構(gòu)成:

C=Ca+TS+Cs(3)

因此,借殼成本率為:c= C/V (4)

另假定出版企業(yè)注入資產(chǎn)的評(píng)估增值率為vs,借殼上市之后,出版企業(yè)持有上市公司股權(quán)價(jià)值重估的投資增值率依賴于上市公司股票市價(jià)P*與Ps的比值。因此,出版企業(yè)借殼上市的資產(chǎn)增值收益率為:

R = vs+P*/Ps ?(5)

從上式可以看出,當(dāng)P*/Ps 的比例越高,則出版企業(yè)借殼上市的投資增值率越大。

3 出版企業(yè)借殼上市成本與收益的實(shí)證觀察

3.1 借殼上市操作過(guò)程中支出與收益的觀察

3.1.1 操作支出估計(jì)

從目前已經(jīng)借殼上市的4家出版企業(yè)的實(shí)際操作來(lái)看,各出版企業(yè)主要承擔(dān)的中介費(fèi)用、公關(guān)聯(lián)絡(luò)費(fèi)用、相關(guān)管理費(fèi)用應(yīng)該差別不大。雖然各公司公告中均未披露上述數(shù)據(jù),但據(jù)了解,一般中介費(fèi)用,包括財(cái)務(wù)顧問(wèn)費(fèi)、律師費(fèi)、審計(jì)費(fèi)、資產(chǎn)評(píng)估費(fèi),大概是300萬(wàn)—500萬(wàn)元,主要與各個(gè)公司的資產(chǎn)規(guī)模、借殼上市周期等有一定聯(lián)系,但差異不會(huì)太大;公關(guān)聯(lián)絡(luò)費(fèi)用,一般不會(huì)在財(cái)報(bào)中反映,各個(gè)公司情況不同,支出可能會(huì)有差異;相關(guān)管理費(fèi)用,主要是借殼有關(guān)工作人員的差旅費(fèi)、工資、宣傳公告費(fèi)用等,據(jù)了解該項(xiàng)費(fèi)用數(shù)額大約為數(shù)百萬(wàn)元;有關(guān)稅費(fèi),主要體現(xiàn)在,當(dāng)資產(chǎn)評(píng)估增值并轉(zhuǎn)讓時(shí)需要繳納相關(guān)稅金,企業(yè)變更名稱、注冊(cè)資本等事項(xiàng)時(shí),也需繳納有關(guān)費(fèi)用。由于各個(gè)出版企業(yè)借殼上市的操作程序大體一樣,因此有關(guān)稅費(fèi)在各個(gè)出版企業(yè)之間應(yīng)該差別不大。

3.1.2 特別支出與特別收益

各出版企業(yè)之間,唯一差別較大的支出應(yīng)屬特別支出這一項(xiàng)。從4家出版企業(yè)的實(shí)際情況看,中文傳媒借殼ST鑫新過(guò)程中,出資7500萬(wàn)元,與信江實(shí)業(yè)共同組建新客車(chē)公司,應(yīng)屬一項(xiàng)特別支出;大地傳媒在借殼S*ST鑫安過(guò)程中,拍賣(mài)取得殼公司股份后還替代清償了原公司的債務(wù);時(shí)代出版戰(zhàn)略重組科大創(chuàng)新過(guò)程中,直接獲得殼資源,沒(méi)有特別支出。

表2 各出版企業(yè)借殼上市中的特別支出與特別收益

資料來(lái)源:根據(jù)上市公司公告整理。

從表2可以看出,除中文傳媒在原殼公司剝離資產(chǎn)中獲得8500萬(wàn)元現(xiàn)金外,其余出版企業(yè)均沒(méi)有特別收益。從這個(gè)角度看,中文傳媒的借殼上市操作的成本收益較劃算。

3.2 借殼成本率與投資增值率的觀察

3.2.1 殼資源成本率

根據(jù)4家上市公司的有關(guān)公告以及行情數(shù)據(jù),可以得到基本數(shù)據(jù)(見(jiàn)表3)。在基本數(shù)據(jù)基礎(chǔ)上,可以計(jì)算出各出版企業(yè)每單位注入資產(chǎn)的殼資源成本,也就是殼資源成本率。

表3 出版企業(yè)借殼上市基本數(shù)據(jù)

資料來(lái)源:根據(jù)上市公司公告整理。

從表3可以看出,名義上獲取殼資源成本最高的為中文傳媒,最低的為時(shí)代出版,時(shí)代出版直接借殼上市,沒(méi)有單獨(dú)花費(fèi)殼資源成本。如果用取得殼資源成本除以注入資產(chǎn)的價(jià)值,可以得到每單位注入資產(chǎn)的殼資源成本,這個(gè)相對(duì)比值在各出版企業(yè)之間的比較可以看出各出版企業(yè)殼資源成本的差別(見(jiàn)表4)。

表4 各出版企業(yè)的殼資源成本率

資料來(lái)源:由表3數(shù)據(jù)計(jì)算得出。

由表4可以看出,中文傳媒的殼資源成本率最高,大地傳媒和長(zhǎng)江傳媒的殼資源成本率相對(duì)較低,時(shí)代出版則完全沒(méi)有借殼成本。大地傳媒和長(zhǎng)江傳媒的殼資源成本相對(duì)較低的原因可能和拍賣(mài)取得的方式有關(guān),殼公司都是瀕臨破產(chǎn)的邊緣,因此,獲取殼資源的成本較低。這實(shí)際上也給后面想要借殼上市的出版企業(yè)一個(gè)借鑒,從瀕臨破產(chǎn)的上市公司尋找合適的殼資源。

3.2.2 借殼上市的總成本和收益

在前述中,本文提出在借殼上市過(guò)程中,各出版企業(yè)還有隱藏的股權(quán)稀釋成本。因此,除去操作成本之外,出版企業(yè)借殼上市的總成本,是由殼資源成本、特別支出以及股權(quán)稀釋成本構(gòu)成。

根據(jù)前述借殼成本率與資產(chǎn)增值收益率的計(jì)算公式(1)—(5),可計(jì)算得到表5。

表5 出版企業(yè)在借殼上市中的成本與收益

注:公告日股價(jià)選取股票因重大事項(xiàng)停牌后的復(fù)牌日即首次公告發(fā)布日的股價(jià)。

從表5,可以看出:

第一,大地傳媒的股東即中原出版集團(tuán)的股權(quán)稀釋比例最少,僅22.16%,而時(shí)代出版的股東即安徽出版集團(tuán)的股權(quán)稀釋比例最高。

第二,從絕對(duì)數(shù)值來(lái)看,中文傳媒的股東江西出版集團(tuán)支付的借殼上市成本最高,大概是11.33億元。大地傳媒的股東中原出版集團(tuán)支付的借殼上市成本最低,僅3.8億元。由于各個(gè)出版企業(yè)的規(guī)模不同,而且上市的時(shí)間點(diǎn)也不同,絕對(duì)數(shù)值的比較不很準(zhǔn)確。可以用相對(duì)值即借殼成本率來(lái)進(jìn)行比較。表5中顯示,長(zhǎng)江傳媒承擔(dān)的借殼成本率最低,為24.84%;而中文傳媒的借殼成本率最高,為39.46%。平均借殼成本率為31.26%。

第三,在資產(chǎn)注入上市公司之前,評(píng)估帶給出版企業(yè)的資產(chǎn)增值率平均為37.75%,其中中文傳媒的資產(chǎn)評(píng)估增值率達(dá)到了68.91%,而大地傳媒的資產(chǎn)評(píng)估增值率僅有18.72%。

第四,如果將借殼完成后所出現(xiàn)的股票價(jià)值重估也考慮進(jìn)來(lái),則借殼上市的投資收益率將非常可觀。表5的R即是資產(chǎn)評(píng)估增值率加股價(jià)重估收益率之和。從表5可以看出,4家出版企業(yè)平均的投資增值率為125.79%,其中,大地傳媒的增值率最高,為259.39%;時(shí)代出版的增值率最低,僅為39.31%。

第五,總體而言,大地傳媒和長(zhǎng)江傳媒的股東承擔(dān)的借殼成本較低,獲得的資產(chǎn)增值收益較高;時(shí)代出版則承擔(dān)的借殼成本較高,且資產(chǎn)增值收益較低。

需要指出的是,上述計(jì)算的借殼上市總成本以及資產(chǎn)增值收益率并非實(shí)際的現(xiàn)金支出或收入,而是賬面上的數(shù)字或者說(shuō)隱形的成本。借殼上市成功之后所帶來(lái)的股權(quán)增值則是需要關(guān)注的重點(diǎn)。按照上述4家上市公司借殼上市公告日的平均股價(jià)11.77元計(jì)算,這4家上市公司的原股東普遍獲得了大幅度的資產(chǎn)增值收益。如果按照2014年上半年的股價(jià)計(jì)算則增值收益更高。

4 借殼上市與IPO成本收益的比較

對(duì)目前仍未上市的出版企業(yè)來(lái)說(shuō),一般應(yīng)選擇收益高而成本低上市方式。目前的政策顯示出,借殼上市與IPO上市在盈利要求上已經(jīng)趨同,因此,成本和收益比較成為行業(yè)關(guān)注的重點(diǎn)。以最近IPO上市的鳳凰傳媒為例,其實(shí)際上市成本為1.6億元,包括承銷(xiāo)費(fèi)用、審計(jì)費(fèi)用、發(fā)行人律師費(fèi)用、發(fā)行審核費(fèi)用、上網(wǎng)發(fā)行費(fèi)用和股份登記費(fèi)用等。鳳凰傳媒共籌集資金43.18億元,每股發(fā)行價(jià)格8.8元。在前文中,本文對(duì)借殼上市的操作成本進(jìn)行了分析,借殼上市操作費(fèi)用和IPO上市成本內(nèi)容具有相似性,金額差別也不是很大。但借殼在上市之后還需進(jìn)一步運(yùn)作再融資,還需支付承銷(xiāo)費(fèi)用等發(fā)行費(fèi)用,金額一般在1000萬(wàn)元以上。除此之外,借殼上市在前期還需尋找殼資源,并且需要掏出真金白銀來(lái)取得殼資源,取得殼資源方式的不同也意味著需要支付的現(xiàn)金有巨大的差別。因此,從這一點(diǎn)說(shuō),IPO上市具有成本優(yōu)勢(shì)。借殼上市的優(yōu)勢(shì)則在于時(shí)間短,如果操作過(guò)程順利,借殼上市可以在很快的時(shí)間之內(nèi)實(shí)現(xiàn)上市,不用受制于IPO上市過(guò)程中的排隊(duì)等待證監(jiān)會(huì)審核通過(guò)時(shí)間。

另外,從上述4家出版企業(yè)的實(shí)踐來(lái)看,獲得殼資源的方式對(duì)借殼上市的成本有重要的影響。顯然,在拍賣(mài)方式下,殼公司已經(jīng)瀕臨破產(chǎn)的邊緣,出版企業(yè)可以以較低的成本獲得殼資源的控股權(quán);而在一般的并購(gòu)方式下,出版企業(yè)需要支付較高的成本才能獲得殼資源的控股權(quán),比如中文傳媒;時(shí)代出版的情況較為特殊,雖然在獲得殼資源時(shí)是戰(zhàn)略重組,沒(méi)有支付殼資源成本,但其隱藏的股權(quán)稀釋成本則較高,出版企業(yè)承擔(dān)的股權(quán)稀釋代價(jià)較高。因此,在借殼上市過(guò)程中,對(duì)殼資源的選取需要把握較好的時(shí)機(jī)。

5 分析與結(jié)論

出版企業(yè)借殼上市成本收益的計(jì)算,與借殼上市的方式有密切關(guān)系。進(jìn)行成本和收益分析時(shí),相對(duì)的比例比絕對(duì)數(shù)字更為重要,也更具有可比性,重點(diǎn)在于比較各出版企業(yè)的成本率與資產(chǎn)增值收益率。本文以4家已經(jīng)借殼上市出版企業(yè)為案例,根據(jù)各出版企業(yè)不同借殼上市的方式,提出一套計(jì)算借殼上市成本收益的指標(biāo),并利用上市公司披露的有關(guān)公告和數(shù)據(jù),運(yùn)用該指標(biāo)重點(diǎn)比較研究了出版企業(yè)原股東承擔(dān)的成本與獲得的增值收益。本文主要得出以下研究結(jié)論。

(1)在借殼上市中出版企業(yè)承擔(dān)了包括中介費(fèi)用、特別支出、殼資源成本等現(xiàn)金成本,其中中介費(fèi)用在各出版企業(yè)之間差別不大,而特別支出和殼資源成本在出版企業(yè)之間差別較大。綜合計(jì)算下來(lái),在3種借殼上市方式中,以拍賣(mài)方式取得殼資源的方式成本較低,而資產(chǎn)收益較高。

(2)在借殼上市中,出版企業(yè)除了現(xiàn)金支出之外,還有隱形的股權(quán)稀釋成本。因?yàn)椋诎l(fā)行股票購(gòu)買(mǎi)資產(chǎn)的過(guò)程中,企業(yè)將擁有100%控制權(quán)的資產(chǎn)注入到殼公司中,最終上市之后,對(duì)上市公司的控股權(quán)卻不是100%,這實(shí)際上承擔(dān)了隱形的股權(quán)稀釋成本。在這4家公司中,大地傳媒原股東的股權(quán)稀釋成本最低,而時(shí)代出版的股權(quán)稀釋成本最高。

(3)借殼上市中,與初始投資成本比較,出版企業(yè)原股東獲得的投資收益主要是資產(chǎn)增值收益,可以分為兩個(gè)方面:第一,資產(chǎn)注入殼公司之前的評(píng)估增值收益;第二,資產(chǎn)注入殼公司之后股權(quán)上市流通帶來(lái)的重估增值收益。以拍賣(mài)取得殼資源的方式,資產(chǎn)增值的幅度也最高,如大地傳媒和長(zhǎng)江傳媒;而直接進(jìn)行戰(zhàn)略重組的方式,資產(chǎn)增值的幅度較低。

(4)與IPO比較,借殼上市的成本和收益可能還是偏高,具體能高多少,還是與各個(gè)公司的具體操作有關(guān)。在借殼上市與IPO的盈利要求趨同的政策背景下,借殼上市仍然具有上市周期短的優(yōu)勢(shì),因此,借殼上市仍不失為出版企業(yè)上市的主要途徑之一。

注 釋

[1]趙賀,顏克益. “買(mǎi)殼上市”的成本與收益 [J]. 中國(guó)工業(yè)經(jīng)濟(jì),1998(10):50-54

[2]尹顯萍. 買(mǎi)殼上市的成本和收益比較及制約因素分析 [J].江漢論壇,2000(4):15-16

[3]何曉峰,王國(guó)強(qiáng). 買(mǎi)殼上市的成本效益分析 [J].經(jīng)濟(jì)科學(xué),2000(4):45-50

[4]納鵬杰. 買(mǎi)殼上市交易價(jià)格的確定和成本效益分析 [J].云南財(cái)貿(mào)學(xué)院學(xué)報(bào),2002(18):31-35

[5]肖振紅.買(mǎi)殼上市的成本效益分析 [J].中國(guó)科技信息,2005(12):22-23

[6]沈曉華.借殼上市的并購(gòu)成本收益分析 [J]. 東方企業(yè)文化,2010(3):173

[7]顧煜,高文秀. 借殼上市成本研究[J]. 中國(guó)流通經(jīng)濟(jì),2013(10):119-122

[8]張瑞穩(wěn). 安徽出版集團(tuán)借殼科大創(chuàng)新重組上市績(jī)效分析[J]. 財(cái)稅統(tǒng)計(jì),2012(7):57-59

[9]趙彥鋒,趙明月. 借殼上市的會(huì)計(jì)方法選擇:以大地傳媒為例[J].鄭州航空工業(yè)管理學(xué)院學(xué)報(bào),2013(4):75-79

[10]關(guān)寒近. 淺議我國(guó)企業(yè)借殼上市的優(yōu)勢(shì)和風(fēng)險(xiǎn)[J].經(jīng)濟(jì)視野,2013(9):223-224

(收稿日期:2014-09-18)