融資性擔保公司風險分析和審計思路

2015-01-30 02:14:46段海燕

時代金融 2015年4期

段海燕

(中國農業銀行審計局昆明分局,云南 昆明 650224)

一、融資性擔保公司的發展和總體概況

融資性擔保是指擔保人與銀行業金融機構等債權人約定,當被擔保人不履行對債權人負有的融資性債務時,由擔保人依法承擔合同約定的擔保責任的行為。融資性擔保公司是指依法設立,經營融資性擔保業務的有限責任公司和股份有限公司。

(一)融資性擔保公司的發展階段

融資性擔保是市場經濟尤其是中小微企業發展到一定階段,作為中小微企業與銀行之間資金融通的橋梁,是社會信用體系的一部分,也是我國金融體系的一個重要補充。融資性擔保機構的產生,從根本上說是市場經濟和政府共同作用的結果,它與國家的市場化程度和市場秩序有著密不可分的聯系。從1993年開始至今,經過10年來的發展,已經初步形成了一個特定的行業,探索出一條專業融資性擔保機構設立和發展的道路。

(二)融資性擔保行業的總體概況

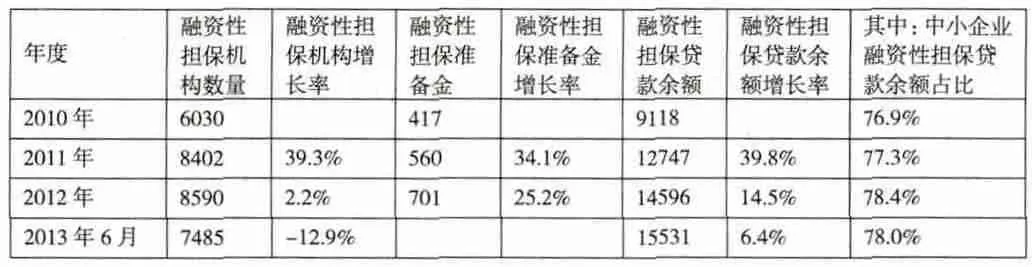

根據銀監會發布的數據,截至2013年6月末,全國融資性擔保機構7485家,比年初減少1105家,減少12.9%;融資性擔保貸款余額15531億元,比年初增長935億元,增長6.1%;獲得融資性擔保貸款的企業23.89萬戶,比年初減少9345戶,減少3.8%(詳見下表):

融資性擔保機構統計情況表 單位:家、億元

從2010年以來的數據分析,我國融資性擔保行業總體概況表現為:

一是融資性擔保貸款余額持續增加,但增速放緩。2011年、2012年、2013年6月末,融資性擔保貸款余額的增長幅度分別為39.8%、14.5%、6.4%。二是支持中小微企業融資的作用發揮穩定。2010年以來至2013年6月末,融資性擔保貸款余額中,中小微企業擔保貸款余額占比保持在76.9%-78%的區間,為中小微企業融資增信和地方經濟發展發揮了重要的作用。

三是融資性擔保機構資本和撥備增多,整體實力穩步增強。數據顯示,2012年,全國融資性擔保機構總資產增長率為12.1%、凈資產增長率為13.1%、擔保準備金增長率為25.2%,擔保準備金增長率超過擔保貸款余額增長率10.7個百分點。

二、融資性擔保公司風險分析

在經濟增長減速、資金緊張情況下,中小微企業首先面臨沖擊,違約率上升,融資性擔保貸款及其行業管理的潛在風險開始不斷顯現,主要表現為:

(一)融資性擔保不良貸款快速增長,風險不容忽視

截至2013年6月末,全國融資性擔保不良貸款余額348億,比年初增加160億元,增長84.5%,高于融資性擔保貸款增速78.4個百分點。融資性擔保貸款不良率為2.24%,比年初增加0.95個百分點,超過各項貸款不良率0.67個百分點。

(二)代償金額較高

2013年上半年全國融資性擔保機構累計代償金額115.7億元,比去年同期增長45.2億元,增長64.3%。隨著代償壓力加大,部分融資性擔保機構代償意愿下降,擔保權懸空風險上升。

對融資性擔保行業風險產生原因進行分析總結,大概有以下幾方面:一是部分商業銀行在對中小微企業信貸管理上過度依賴擔保而忽視對第一還款來源的關注,貸款“三查”制度執行不嚴,企業違約率增高。二是部分融資性擔保機構難以實現盈利,不利于行業可持續發展。三是部分融資性擔保機構違規經營,風險隱患突出。四是部分監管部門風險防范意識和監管有效性亟待提高。

三、融資性擔保公司審計思路

在融資性擔保行業風險凸顯的同時,商業銀行如何實現在風險可控的基礎上加大對中小微企業的金融支持力度,作為商業銀行公司治理的重要組成部分,內部審計應該充分發揮專業優勢,在對融資性擔保行業的政策導向、行業狀況、風險集中度等方面進行審計評價和認定的基礎上,為商業銀行的區域性準入策略和合作額度提供決策依據。

(一)掌握國家和各地政府對融資性擔保行業的政策導向。

一是掌握國家政策導向。融資性擔保公司成立的直接原因就是政府為了支持中小微企業的發展,解決中小微企業信用等級較低,自身抵(質)押物不足或價值不被商業銀行認可,難以獲得發展所需的資金的難題。所以支持中小微企業的發展是最根本的政策導向。

二是熟練把握國家和各地政府出臺的相關融資性擔保公司的制度規定,是開展融資性擔保公司審計的前提和基礎。

三是厘清融資性擔保公司的經濟類型,辨識風險主體。近年來,民營及外資融資性擔保公司逐漸成為主導,銀監會發布的數據顯示,截止2012年末,全國8590家融資性擔保公司中,民營及外資融資性擔保公司占比為77.8%,部分地區民營機構的主導優勢更為明顯,如:某國有商業銀行深圳分行2014年9月末數據顯示,民營擔保公司擔保貸款余額占比達到了97.18%。

(二)評價區域性融資性擔保行業的整體風險狀況,為商業銀行的區域性準入策略提供決策依據。

一是充分利用外部非現場平臺,如:根據銀監會官方網站信息,了解某省或某城市的融資性擔保機構的數量、在保余額、融資性擔保貸款余額、不良余額、代償金額、風險事件等數據及其增減變動趨勢,評價融資性擔保行業的區域性整體風險。

二是利用商業銀行內部信貸管理系統,匯總分析已經準入合作的融資性擔保機構相關數據,結合區域性行業狀況和商業銀行對行業的風險接受程度,評價商業銀行的準入策略。

(三)充分利用各種審計監測平臺和審計技術,揭示融資性擔保公司的個體風險

一是在日常的監測工作中,通過遠程監測審計系統,運行有關審計方法,對監測行的數據進行全量分析,篩選出風險特征加權數值較高的擔保公司(如下表)。

風險特征分布表

二是查詢“全國法院被執行人信息”,掌握擔保公司涉訴被執行情況。

三是查證重點樣本,揭示個體風險。重點關注以下幾方面:①資格準入情況。②注冊資本審計。③保證能力、合作額度審計。④保證金的繳付和管理情況審計。⑤賬戶資金交易情況審計。⑥經營行對擔保公司的風險管控措施審計。四是提出合理的審計建議,體現審計價值。對審計發現風險事項進行歸納、總結,梳理風險類別;深入挖掘產生問題的深層次原因,重點關注制度、機制、體制方面存在的薄弱環節,對商業銀行融資性擔保業務的經營情況和總體風險水平進行客觀評價,提出合理的審計建議,體現審計價值。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21