金融脫媒對我國資本配置效率的影響分析

2015-01-26 06:02:16章洪量封思賢

當代經濟科學 2015年1期

章洪量,封思賢

一、引 言

為了維持物價穩定并有效促進經濟結構的積極調整,我國貨幣供給最新兩年來的增幅明顯放緩。受此影響,大量的資金需求開始繞過銀行,轉向民間借貸、信托融資、融資票據、債券、新三板資本市場等融資渠道。同時,隨著互聯網金融業的爆發式發展,大量存款流出銀行,轉向理財產品等各種渠道。這些現象的集中涌現正是對當代世界經濟發展呈現金融脫媒趨勢的快速反應。所謂金融脫媒(Financial Disintermediation),是指資金繞過銀行等傳統的金融中介(即“媒”)、直接在交易雙方之間調劑并產生資產/負債關系的現象。不斷增強的金融脫媒趨勢是否改進了資本配置效率,正受到包括宏觀決策部門、金融監管部門等在內的各方的重點關注。

資本配置效率是指將稀缺的資本資源配置到邊際效率最高的經濟區域、行業或企業等部門的有效程度。從宏觀的角度來看,效率高的資本配置能優化經濟結構并實現宏觀經濟的持續穩定發展。從國外經驗來看,健康的金融市場能有效促進經濟發展,提高資本配置效率。然而,無論是在金融市場化水平還是在經濟制度完善度等方面,我國與一些發達國家之間均存在較大差距。這將在一定程度上影響我國金融市場引導資本配置的效率,即金融脫媒趨勢的日益增強或許并未明顯改進我國的資本配置效率。事實上,一些普遍現象似乎也在印證這種猜測,比如:大量優質的中小企業目前還很難從資本市場獲得融資機會,但同時我國資本市場也存在大量低效率上市公司等等。本文將在綜述國內外相關文獻的基礎上,探討金融脫媒對我國資本配置效率的作用機理,并結合改革開放30多年來的數據,實證分析金融脫媒對我國資本配置效率的影響效果。

二、金融脫媒影響資本配置效率的理論分析

(一)基于文獻的理論分析

1.金融脫媒。20世紀60年代,受Q條例(管制定期存款利率上限)等法律法規的約束,美國公眾存款不斷流出存款機構而涌向資本市場,Hester最早將這一現象界定為金融脫媒[1]。1980年,美國通過一系列放松儲蓄機構管制和貨幣監管的改革方案,Horvath認為,此舉正是為了降低金融脫媒過快發展帶來的負面影響[2]。Crockett,Cohen發現,金融脫媒改變了系統性沖擊在金融市場各參與者之間的傳播方式,也對市場透明度和市場紀律提出了更高要求,因而發展多層次金融市場有利于金融業健康發展[3]。Boutillier,Bricongne等采用不同方法測算了金融脫媒程度[4]。基于金融中介理論,Fabio認為,金融脫媒程度過高是導致2007-2008年全球金融危機的最重要原因[5]。國內方面,不少學者分析了金融脫媒的內涵、趨勢、成因以及對經濟增長和貨幣政策的影響等。比如,宋旺和鐘正生比較了不同學者給出的金融脫媒概念[6];劉煜輝指出了金融脫媒的發展趨勢及原因[7];基于1991-2008年的數據,阮敏發現,我國金融脫媒與經濟增長之間存在長期均衡關系且經濟增長是金融脫媒的主要原因[8];在借鑒Schmidt al.[9]成果的基礎上,宋旺估算了中國1978-2007年的金融脫媒程度,并證實“金融脫媒顯著影響我國貨幣政策效率”[10]。

2.資本配置效率。Wurgler發現,有效的金融市場能正確引導資本投向高成長性行業,而欠發達的金融市場會阻礙資本配置效率提升[11]。在測算資本配置效率時,不少學者采用數據包絡分析(DEA)法。比如,Charnes,Cooper基于DEA方法創設了規模報酬不變假設前提下的CCR模式效率測度法[12];Banker al.放寬了規模報酬不變的假設,將CCR模式修正為 BCC模式[13];Caves al.通過 DEA的非參數方法構建了Malmquist指數并得到了全要素生產率(TFP)[14];Fare將 Malmquist指數分解為技術效率變化指數(包括純技術效率指數和規模效率指數)以及技術進步指數等[15]。在國內方面,傅勇和白龍運用TFP測算了我國的資本配置效率[16];王大鵬和朱迎春則用資本生產效率變化及其他投入要素效率變化的乘積測算了Malmquist指數,并用其中的資本生產效率單獨衡量了資本配置效率[17]。此外,Wurgler等還通過資本配置模型衡量了資本配置效率[11],并證實了發展資本市場有利于改進資本配置效率,其中的基本模型為:ln(Iic,t/Iic,t-1) =αc+ηcln(Vic,t/Vic,t-1)+εic,t,I為固定資產實際投資額,V為實際產出增加值,ic為地區c的行業i,t為當期,η為資本配置效率。

3.金融脫媒與資本配置效率的相互關系。現有文獻極少研究金融脫媒與資本配置效率的相互關系,但有關金融發展與資本配置效率關系的文獻將給本文提供有益借鑒。國外方面,Thorsten,Ross指出,法律制度執行效率、金融業整體發展水平與資本配置效率高度相關[18]。Almeida,Wolfenzon證實,金融發展水平的提高有利于資本配置效率的改進[19]。Pang,Wu發現,金融發展會通過資本配置渠道促進經濟增長;金融市場越發達,資本投入到高成長性行業的比例則越高,且在對外部融資有較強依賴的行業更顯著[20]。Arizala al.認為,金融發展水平與全要素生產率(TFP)之間顯著正相關[21]。國內方面,在借鑒Wurgler[11]資本配置模型的基礎上,韓立巖[22],李青原,等[23]發現,發展資本市場能有效促進資本配置效率提高。基于長三角1978-2009年的數據,封思賢,等發現,股票一級市場發展水平與全要素生產率之間顯著正相關,但現有的銀行市場與股票二級市場并未有效促進經濟發展方式的積極轉變[24]。王永劍和劉春杰證實,金融發展與資本配置效率的相互關系在不同地區之間存在顯著差異,并指出優化金融結構、豐富金融工具、健全資本市場、擴大直接融資比重、改進金融部門效率等措施有利于提高資本配置效率[25]。

綜合來看,現有文獻得出的結論并不一致甚至截然相反,其中研究方法不統一、樣本存在顯著差異等可能是主要原因,但只有厘清金融脫媒影響資本配置效率的最基本原理,才能更加清晰地辨識出兩者的相互關系。

(二)金融脫媒影響資本配置效率的微觀機理

1.基于消費者行為理論的分析。假設企業m是“融資”這個商品的消費者,根據等邊際原理:MUχm/Pχm=MUym/Pym,χ為直接融資,y為間接融資,MU為邊際效用,P為融資成本。滿足這個等式則意味著實現了消費者均衡,即此時資本配置的效率是最優的。但是,由于現實中存在交易成本、信息不對稱等因素,這一均衡難以完全實現。金融脫媒會改變資本在直接融資與間接融資之間的分配,進而影響資本配置效率。現假設企業m為私營企業,企業n為國有企業,如果資本配置有效,那么n企業同樣應該滿足 MUχn/Pχn=MUyn/Pyn的條件,且此時 Pχm=Pχn、Pym=Pyn,即無論是在直接融資市場還是在間接融資市場,資金成本對于不同的消費者應該是相等的。由于現實中的國有企業往往在規模大小、信息獲取、所有制地位、政企關系、銀企關系等方面具有相對優勢,因而國企會在融資過程中擁有更多的定價話語權,此時(尤其是當一國金融抑制程度較高時)資本配置的均衡狀態就會被打破并容易變為MUχn/Pχn=MUyn/Pyn,Pχn<Pχm,Pyn<Pym。這樣,一些高成長性的私有制企業就很難得到資本的青睞,進而降低了整個社會的資本配置效率。

2.基于生產者行為理論的分析。假設生產函數為 Y=f(K,L),成本函數為C=rK+wL,K為資本、L為勞動、r為融資成本(利率)、w為勞動力價格(工資)。本文主要考察資本配置效率,因此我們假設勞動力價格w不變,則生產函數可簡化為Y=f(K)。金融脫媒促進了間接融資直接化。當不考慮企業異質性時,直接融資成本會因融資活動不經過傳統的金融中介而降低。資本成本降低至少會通過兩個渠道來影響資本配置效率。第一,資本成本r′的降低改變了等成本線的斜率→新的生產者均衡(MRTSL,K=w/r′)迫使企業改變產量以滿足既定成本下的產出最大化→均衡產出改變影響資本配置效率,即金融脫媒 →資金成本r′→MRTSL,K→Y。第二,投資I對利率 r的反應函數為 I=I(r),且 dI/dr<0。資本成本r′的降低增加了投資I。結合索羅模型可知I=ΔK,K為資本存量,則 Y=f(K)可轉化為 ΔY=g(ΔK)=g(I),這樣對產出的最終影響為 ΔY,進而改變了資本配置效率,即金融脫媒→資金成本r′→ΔK→ΔY→Y。

(三)金融脫媒影響資本配置效率的宏觀機理

在IS-LM模型中,投資函數I=I(r),儲蓄函數S=S(y),貨幣需求函數L=L(y,r),其中I、S、y、r、M分別為投資、儲蓄、產出(收入)、利率和貨幣供給量(圖1)。金融脫媒拓寬了投資渠道,這既可能通過投資意愿的增強而使IS線向右上方平移(IS0→IS1),也可能通過儲蓄意愿的下降而使IS線向左下方平移(IS0→IS2)。金融脫媒通常會增加企業在直接融資市場的融資機會、降低企業對銀行等間接融資市場的依賴程度,這在一定程度上緩解了央行貨幣供給的壓力,進而使得LM線左移(LM0→LM1)。但是,金融脫媒也會通過交易性貨幣需求的降低使得LM線右移(LM0→LM2),或者通過投機性貨幣需求的增加而使得LM線左移(LM0→LM3)。不難看出,無論是IS線、LM線還是綜合兩者的新均衡狀態,金融脫媒對產出的最終影響方向是不確定的,即金融脫媒可能會提高也可能會降低資本配置效率。

圖1 IS-LM模型中的金融脫媒與資本配置

接下來,本文將在測度我國金融脫媒程度與資本配置效率的基礎上,實證研究兩者的相互作用機制及作用效果。

三、金融脫媒程度與資本配置效率的測算

基于前文分析,本部分將首先測算出我國的金融脫媒程度與資本配置效率水平,為后文兩者關系的實證研究提供數據支撐。

(一)我國金融脫媒程度的衡量

根據非金融部門的中介化比率和證券化比率等兩大類共四個指標,Schmidt al.[9]、Filipa,Paulo等[26]測算了英國、法國、德國和葡萄牙等國的金融脫媒程度,其中,中介化比率用于反映間接金融狀況,證券化比率用于反映直接金融狀況,中介化比率越低或證券化比率越高則意味著金融脫媒程度越高。借鑒這些成果,本文初步選取非金融部門對金融部門的資產中介化比率(NFAIR)、非金融部門對金融部門的負債中介化比率(NFDIR)、非金融部門的資產證券化比率(NFASR)、非金融部門的負債證券化比率(NFDSR)共四個指標來評估我國的金融脫媒程度。各指標含義及計算方法如表1。

表1 衡量金融脫媒程度的相關指標

根據前文分析,表1中,非金融部門的中介化比率(NFAIR、NFDIR)越低或者證券化比率(NFASR、NFDSR)越高,則意味著金融脫媒的程度越高。參照宋旺和鐘正生提出的統計標準[6],本文將表1中非金融部門的金融資產與金融負債的細化指標界定如表2。

表2 非金融部門的金融資產、金融負債的統計子指標

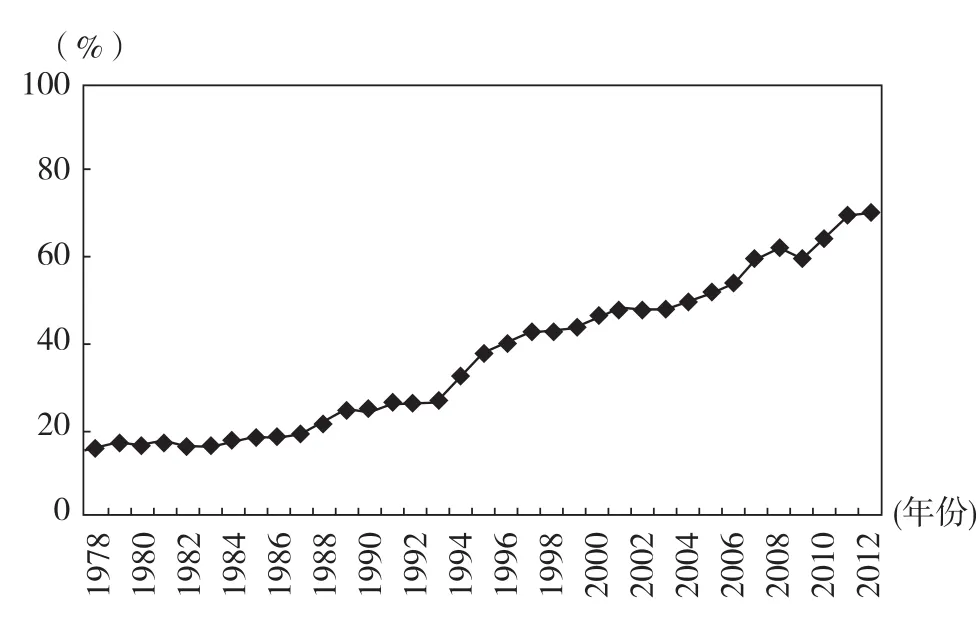

基于我國1978-2012年的數據①流通中現金、存款的數據源自中國人民銀行網站和中國社科院金融所網站等。金融債券、國債、企業債的數據源自《中國證券期貨市場統計年鑒》、《中國金融統計年鑒》和財政部網站等。股票類、股權類、基金類的數據源自WIND數據庫。短期融資券、中期票據的數據源自中國債券信息網和上海清算所網站等。保險類數據源自中國保監會網站、全國社保基金理事會網站等。非金融部門對國外的金融資產以“對外金融總資產-儲備資產”近似估計,非金融部門的對外負債用“非金融部門對國外的金融資產×60%”近似估計,原始數據源自外匯管理局網站和中國人民銀行網站。作者備有各原始數據供索取。,本文得到表1中四個指標的計算結果見圖2。圖2顯示,1978-1981年,我國間接金融比率(中介化比率NFAIR、NFDIR)接近100%,金融脫媒尚未出現。1982年,國債恢復發行,直接金融起步發展,金融脫媒初現端倪。1990-1991年,滬、深交易所相繼成立,證券化比率(NFASR、NFDSR)開始快速上升,隨后在1998-1999年《證券法》頒布與實施等一系列改革措施的影響下于2000年達到階段性高點,金融脫媒逐步形成。2001-2004年,資本市場不斷下跌,公司IPO速度放緩,金融領域呈現反脫媒狀態。2005-2007年,股權分置改革啟動并實施,以基金等為代表的機構投資者快速發展,資本市場不斷上升并創下歷史性高點,金融脫媒趨勢重新得到強化。2008年至今,受全球性金融危機等因素的影響,金融脫媒趨勢不斷反復。但從1978至今的總體大方向來看,金融脫媒已成為我國金融系統未來改革不可逆轉的趨勢與潮流。

圖2 我國的金融脫媒狀況(1978-2012)

從本文開頭對“金融脫媒”的概念界定中,我們不難發現,金融脫媒過程實際上是一種“去中介化”過程,既包括資金需求的“去中介化”(即貸款等融資需求不主要由銀行滿足),也包括資金供給的“去中介化”(即存款等盈余資金流出銀行等),即在衡量金融脫媒程度時,絕大部分現有文獻僅考慮“負債(即融資)”的做法可能是欠全面的。在表1的4個指標中,我們首先將兩個中介化比率(NFAIR、NFDIR)通過“去中介化”處理得到:非金融部門對金融部門的資產去中介化比率(NFADR=1-NFAIR)和非金融部門對金融部門的負債去中介化比率(NFDDR=1-NFDIR),然后將資產類指標(NFADR、NFASR) 和 負 債 類 指 標 (NFDDR、NFDSR)通過主成分分析法綜合處理成金融脫媒指數(FDR),并用其來衡量金融脫媒程度。結果表明,四個指標(NFADR、NFASR、NFDDR、NFDSR)第一主成分的方差貢獻率為99.07%(>85%),且有:

圖3 我國的金融脫媒指數(1978-2012)

圖3 顯示的是式(1)的測算結果,圖中數據將用于后文實證分析。

(二)我國資本配置效率的測算

基于數據包絡分析(DEA)方法在測算效率時的一些優越性(如采用非參數估計、無需投入和產出等變量的價格信息等)并借鑒大多學者的做法,本文擬通過DEA方法來構建Malmquist指數并最終將其作為我國資本配置效率的衡量指標。

Malmquist指數最早由 Caves al.[14]提出,其核心思想是:首先定義輸入、輸出的距離函數,然后用這些函數計算出決策單元要素的生產效率,最終用前后兩個時點生產效率的比值來反映資本配置效率。具體過程是:假設Pt=(Xt,Yt)表示投入Xt的產出為Yt,St={Yt|(Xt,Yt)∈Pt}為生產可能集,則參照點第t期的生產點(Xt,Yt)與當期生產前沿面的距離函數為 Dt(Xt,Yt)=Inf{θ|(Xt,Yt,θ),Yt∈ St},第t+1期生產點(Xt+1,Yt+1)與第t期生產前沿面的距離函數為 Dt(Xt+1,Yt+1)=Inf{θ|(Xt+1,Yt+1,θ),Yt+1∈ St}。同理,若以第 t+1期為參照點,則有Dt+1(Xt+1,Yt+1)=Inf{θ|(Xt+1,Yt+1,θ),Yt+1∈St+1},Dt+1(Xt,Yt)=Inf{θ|(Xt,Yt,θ),Yt∈ St}。Malmquis t指數是不同參照水平下前后兩期距離函數的比值,即 Mt=Dt(Xt+1,Yt+1)/Dt(Xt,Yt),Mt+1=Dt+1(Xt+1,Yt+1)Dt+1(Xt,Yt)。為消除不同參照系下測算結果的差異,本文采取幾何平均數即M=來作為Malmquist指數的最終測得值。

借鑒王大鵬和朱迎春的變量選取方法[17],本文選取的產出變量為國內生產總值Y,投入變量為固定資產投資X1和全社會就業人數X2(數據源自中國社會科學院金融研究所數據庫)。同時,借鑒王兵和顏鵬飛提供的基于時間序列的DEA分析法[27]并采用DEAP2.1軟件,我們得到了Malmquist指數的測算結果。

從Malmquist指數的計算過程中不難看出,每年的測得值是一個相對值。這種相對值實際是將上一期全要素生產率設為1時的環比數據[28]。為了與計算金融脫媒指數時的統計口徑保持一致,我們將以1978年為基期,相對值換算為各年對應的絕對值。換算方法如下:

圖4 我國的資本配置效率(1978-2012)

其中,CAE1978是基期1978年的資本配置效率值(該值為15.9%,是用當年工業企業利潤除以固定資產原值的比率近似替代的),Mn是n年對應的Malmquist指數測得值。

根據式(2)的計算結果,我們得到資本配置效率走勢圖(圖4)。圖4顯示,1978-1990年,我國的資本配置效率處于較低水平且每年變化幅度很小。1991-1997年,配置效率上升較快,但仍處于較低水平。1998-2004年,配置效率經歷了先小幅下降后緩慢上升過程。2005-2008年,配置效率加速上升,隨后在經歷2009-2010年向下的小幅調整后,目前的資本配置效率處于0.7左右的較高水平。不難看出,圖4中配置效率與圖3中脫媒指數兩者的運行趨勢在各個時間段內并不總是一致的。因而,兩者的相互關系仍需進一步檢驗。

四、金融脫媒對資本配置效率影響的實證分析

根據前面的理論分析和計算所得數據,我們將選取相關變量、構建計量模型,實證檢驗金融脫媒對我國資本配置效率的影響機制及影響效果。

(一)變量選取及數據來源

依據經濟學原理,影響資本配置效率的因素主要有三類:資金、勞動力、技術。同時,考慮到我國1978年以來所處的特殊背景,本文將添加“制度”這一因素。其中,本文認為“改革開放”是1978年以來我國最核心的“制度”。具體闡述如下:

(1)資本配置效率(CAE),該指標為被解釋變量。(2)金融脫媒指數(FDR),該指標為主要解釋變量,是影響效率的“資金”類因素;CAE和FDR的數據源于第三部分計算結果(“勞動力”等影響因素已反映在CAE的計算過程中)。(3)科技進步(TEC),該指標為控制變量,是影響效率的“技術”類因素,用“國家財政用于科學研究的支出環比增長率”來衡量,相關數據源于《新中國五十年統計資料匯編》與國家統計局網站。(4)對外開放水平(OD),該指標也是控制變量,是影響效率的“制度”類因素,用“當年進出口總額占國內生產總值的比例”來衡量,相關數據來自中國社會科學院金融研究所網站和國家統計局網站。

(二)計量模型構建與參數估計

在傳統的VAR模型中,各變量之間的結構關聯性被隱藏在隨機擾動向量的方差 -協方差矩陣中。為捕捉各個變量之間的即時結構性關系,同時也為了增強計量模型在經濟理論上的說服力,本文主要選擇結構向量自回歸模型(SVAR)用于實證分析。

1.單位根檢驗

無論是SVAR還是VAR,各時間序列變量必須平穩都是模型估計的重要前提,否則會陷入“偽回歸”誤區。我們采用單位根(ADF)方法來檢驗各變量的平穩性。檢驗結果如表3。

表3 單位根檢驗結果

表3顯示,四個變量的原序列均為非平穩序列,但經一階差分處理后的序列均為平穩序列。這說明這四個序列均為一階單整I(1),可用來檢驗“各變量之間是否存在長期穩定關系”。

2.協整檢驗

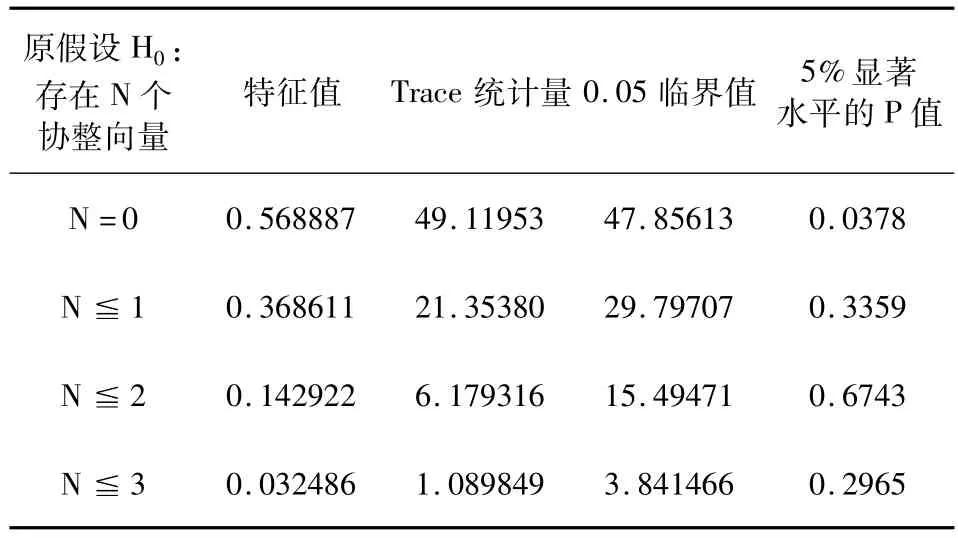

協整是對時間序列之間長期均衡關系的描述。Johansen檢驗法是常用的協整檢驗方法之一。對原序列的Johansen協整檢驗結果如表4。

表4顯示,原假設(H0:無協整向量)的跡統計量大于5%對應臨界值,即原序列之間存在長期的協整關系。但是,我們發現,若使用原序列來構建模型,則AR根檢驗結果顯示模型不符合穩定性條件。因此,我們采用各變量一階差分后的平穩序列來估計模型參數。

表4 Johansen協整檢驗

3.SVAR模型的參數估計

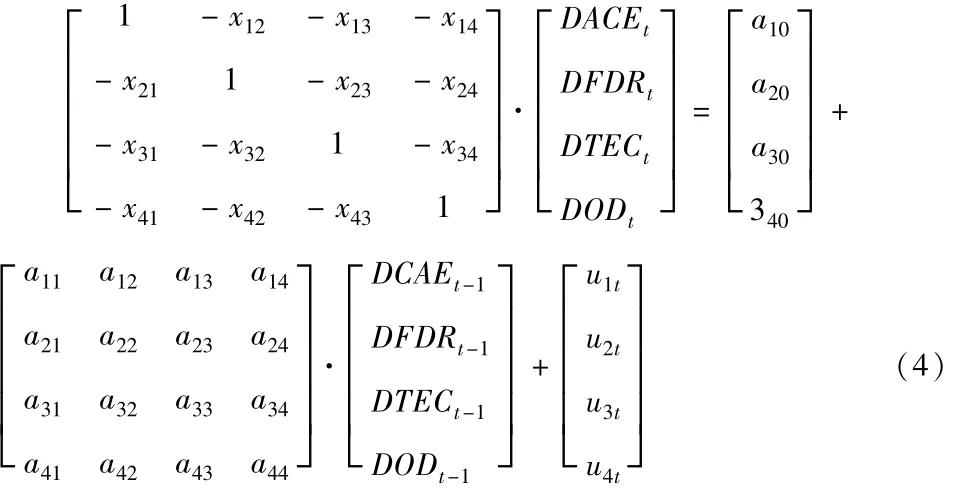

根據AIC和SC信息準則,我們可確定出各變量的滯后期為1,則SVAR模型的原型為:

其中,Mt是包含所有t期變量的1×4向量(1行4列,下同),α0是1×4的參數向量,A0、α1是4×4的參數向量,μ1是1×4的隨機誤差向量。引入相應變量后,SVAR模型的表達式則為:

根據SVAR模型的識別條件,4個變量的結構模型須附加n(n-1)/2個約束條件,即6個約束條件。根據效率理論可知,要素投入到最終產出再到效率存在周期,因而:①金融脫媒對當期效率的變化沒有反應,即χ21=0;②科技進步對當期效率的變化沒有反應,即χ31=0;③科技進步對當期金融脫媒的變化沒有反應,即χ32=0;④對外開放水平對當期效率的變化沒有反應,即χ41=0;⑤對外開放水平對當期金融脫媒的變化沒有反應,即χ42=0;⑥對外開放水平對當期科技進步的變化沒有反應,即χ43=0。

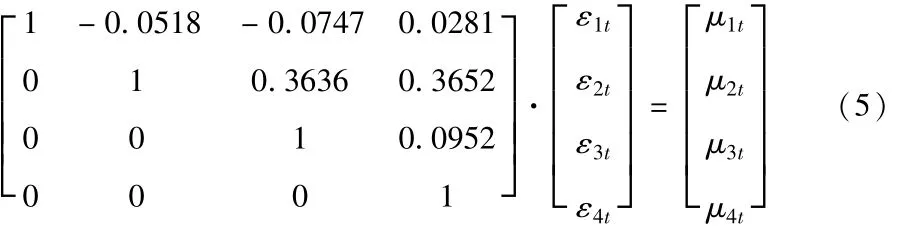

根據SVAR模型與簡化式VAR模型的相互關系,可得 A0εt=μt,其中,εt為簡化式殘差,μt為結構式殘差,并有 εt=A-10μt。這樣,可以得到通過SVAR模型中約束矩陣的估計結果:

(三)格蘭杰因果關系檢驗

檢驗的原假設H0:解釋變量不是被解釋變量變動的格蘭杰原因。備擇假設H1:解釋變量是被解釋變量變動的格蘭杰原因。檢驗結果如下(表5):

表5顯示,在99%的置信水平下,金融脫媒是引起資本配置效率變化的格蘭杰原因。此外,在95%的置信水平下,金融脫媒、科技進步與對外開放水平能同時格蘭杰影響資本配置效率。

表5 格蘭杰因果關系檢驗結果

(四)脈沖響應函數分析

圖5顯示的是金融脫媒程度一個標準單位的正向沖擊對資本配置效率的影響結果(脈沖響應圖)。圖5顯示,從第1期到第2期,金融脫媒對資本配置效率的影響呈現出逐漸增強的正向效應;從第2期到第3期,正向效應逐漸減弱;從第3期到第5期,金融脫媒對配置效率的影響體現為逐漸減弱的負向效應;在第5期后,影響效果逐漸減弱并在第8期左右收斂于0。這種脈沖響應的軌跡表明,金融脫媒對我國資本配置效率的影響具有明顯的“期限結構”特征,即金融脫媒在短期內促進了我國配置效率的提高,但這種促進效應持續時間較短,并在中期內轉為抑制效應;長期來看,金融脫媒并未改進我國的資本配置效率。

圖5 資本配置效率對金融脫媒沖擊的響應(1978-2012)

(五)方差分解分析

方差分解方法可以用來分析各變量對資本配置效率變動的貢獻度,結果如表6:

表6顯示,第1期的沖擊全部由資本配置效率(DACE)本身引起(貢獻率為100%)。隨著時間推移,資本配置效率自身和金融脫媒(DFDR)的貢獻度都逐漸減少,而技術因素(DTEC)和制度類因素(DOD)的貢獻度逐漸增大。總體來看,金融脫媒對資本配置效率的貢獻度一直維持在15%左右,遠高于技術類因素和制度因素。

表6 資本配置效率變動的方差分解

五、結論與建議

在界定金融脫媒基本內涵和綜述相關文獻的基礎上,本文首先闡釋了金融脫媒影響資本配置效率的微觀與宏觀機理,然后運用1978-2012年的數據測算了我國的金融脫媒程度和資本配置效率。接著,在添加“技術”類指標、“制度”類指標等控制變量后,本文運用SVAR模型等計量方法實證研究了金融脫媒對我國資本配置效率的影響機制與影響效果。結果表明:(1)金融脫媒已成為我國金融系統未來改革不可逆轉的趨勢與潮流;(2)金融脫媒是影響我國資本配置效率變動的格蘭杰原因,其對配置效率的貢獻度遠超過“技術”因素和“制度”因素;(3)金融脫媒對我國資本配置效率的影響存在“期限結構效應”,即金融脫媒在短期內促進了我國配置效率的提高,但這種促進效應持續時間較短,并在中期內轉為抑制效應;長期來看,金融脫媒并未明顯改進我國的資本配置效率。本文認為,形成該結論的原因可能是:無論是閑散資金通過理財品市場或互聯網金融等途徑流出銀行,還是資金需求方(企業、政府等)通過資本市場、民間借貸或信托平臺等非銀行渠道獲取融資,這樣的金融脫媒均會在短期內有效盤活社會存量資金,從而加速資金周轉并有利于提高配置效率。但是,由于受到金融資源長期分配不均、資本市場融資條件過高、利率市場化程度較低等金融因素的制約,金融脫媒對資本配置效率的促進作用將隨著時間的推移而大大削弱。根據上述結論,本文提出如下建議:

第一,優化商業銀行經營模式,不斷提高商業銀行應對金融脫媒趨勢的能力。當前,信貸資產是我國商業銀行業的最主要資產,利差收入是我國銀行業的最主要收入。隨著金融脫媒趨勢的不斷增強,社會閑散資金流向銀行的比例將降低,社會融資需求轉向非銀行途徑的比例將提高。這意味著,商業銀行依靠傳統的信貸擴張經營模式來攫取息差利潤的難度將大大增加。因此,商業銀行既要不斷優化信貸結構,減少對產能嚴重過剩、所處行業不符合國家產業升級政策等低效率企業的貸款,增加對高成長性中小企業和小微企業的貸款,又要以客戶需求為導向加強金融創新,拓展多元化的負債來源,完善金融服務,提高中間業務收入比重。

第二,構建并完善多層次的資本市場體系。優化資源配置是資本市場的主要功能之一,然而金融脫媒在中長期內并未明顯改進我國的資本配置效率,這與我國的資本市場運行不規范、體系不完善有密切關系。規范公司信息披露、健全內幕交易監管措施、實施嚴格的退市制度、構建并完善包括互聯網金融市場等在內的多層次資本市場、擴大企業債券市場和中期票據市場規模等方面是目前急需改革的重點。

第三,促進商業銀行與資本市場的協調發展。本文的結論表明,金融脫媒對資本配置效率的促進效應存在一定的期限結構。因此,我們不能簡單認為“金融脫媒程度越深,資本配置效率就越高”。對我國而言,金融脫媒程度過高或過低均不利于資本配置效率的提高。考慮到我國金融市場體系現行發展條件的客觀不足(如我國資本市場價格波動幅度大、市場風險高,但投資者風險接受能力普遍較低;資本市場上的融資資源十分有限等等),本文建議,在大力發展資本市場的同時,我國絕不能忽視貸款這一傳統間接融資形式,總體上應權衡好直接融資與間接融資的比重,從而促進商業銀行與資本市場的協調發展。

[1] Hester D.Financial disintermediation and policy[J].Journal of Money,Credit and Banking,1969,1(3):600-617.

[2] Horvath P A.Disintermediation revisited[J],The Financial Review.1988,23(3):301-312.

[3] Crockett A,Cohen B.Financial markets and systemic risk in an era of innovation[J].International Finance,2001,4(1):127-144.

[4] Boutillier M,Bricongne J C.Disintermediation or financial diversification?The case of developed countries[R].IMF Working Paper,2012.

[5] Fabio C.Financial intermediation and liquidity[J].Rivista di Politica Economica,2013(1):7-36.

[6] 宋旺,鐘正生.中國金融脫媒度量及國際比較[J].當代經濟科學,2010(2):26-37.

[7] 劉煜輝.金融脫媒下商業銀行戰略轉型仍是關鍵詞[J].銀行家,2013(9):11-17.

[8] 阮敏.金融體制、金融脫媒與經濟增長的動態關系研究[J].金融縱橫,2010(8):11-14.

[9] Schmidt R H,Hackethal A,Tyrell M.Disintermediation and the role of banks in Europe:An international comparison[J].Journal of Financial Intermediation,1999,8(1-2):36-67.

[10] 宋旺.中國金融脫媒研究[M].北京:中國人民大學出版社.2011.

[11] Wurgler J.Financial markets and the allocation of capital[J].Journal of Financial Economics,2000,58(1-2):187-214.

[12] Charnes A,Cooper E.Measuring the efficiency of decision making units[J].European Journal of Operational Research,1978(2):429-444.

[13] Banker R,Charnes A,Cooper W.Some models for estimating technical and scale inefficiencies in data envelopment analysis[J].Management Science,1984,30(9):1078-1092.

[14] Caves D W,Christensen L R,Diewert W E.The economic theory of index numbers and the measurement of input,output,and productivity[J].Econometrica,1982,50(6):1393-1414.

[15] Fare R.Productivity growth technical progress and efficiency change in industrialized countries[J].American Economic Review,1994,84(1):66-83.

[16] 傅勇,白龍.中國改革開放以來的全要素生產率變動及其分解[J].金融研究,2009(7):38-51.

[17] 王大鵬,朱迎春.改善資本配置效率的Malmquist指數分解方法[J].數量經濟技術經濟研究,2009(1):99-108.

[18] Thorsten B,Ross L.Industry growth and capital allocation:Does having a market-or bank-based system matter?[J].Journal of Financial Economics,2002,64(5):147-180.

[19] Almeida H,Wolfenzon D.The effect of external finance on the equilibrium allocation of capital[J].Journal of Financial Economics,2005,75(3):133-164.

[20] Pang J,Wu H.Financial markets,financial dependence,and the allocation of capital[J].Journal of Banking&Finance,2009,33(5):810-818.

[21] Arizala F,Cavallo E,Galindo A.Financial development and TFP growth:Cross-country and Industry-level evidence[J].Applied Financial Economics,2013,23(6):433-448.

[22] 韓立巖,蔡紅艷.我國資本配置效率及其與金融市場關系評價研究[J].管理世界,2002(1):65-70.

[23] 李青原,趙奇偉,李江冰,江春.外商直接投資、金融發展與地區資本配置效率[J].金融研究,2010(3):80-97.

[24] 封思賢,李政軍,謝靜遠.經濟增長方式轉變中的金融支持——來自長三角的實證分析[J].中國軟科學,2011(5):74-82.

[25] 王永劍,劉春杰.金融發展對中國資本配置效率的影響及區域比較[J].財貿經濟,2011(3):54-60.

[26] Filipa L,Paulo S.Financial disintermediation and the measurement of efficiency in banking:The case of portuguese banks[J].Journal of Banking,Accounting and Finance,2008,1(2):133-148.

[27] 王兵,顏鵬飛.中國的生產率與效率:1952-2000——基于時間序列的DEA分析[J].數量經濟技術經濟研究,2006(8):22-30.

[28] 劉洪鐘,齊震.中國參與全球生產鏈的技術溢出效應分析[J].中國工業經濟,2012(1):68-78.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:49

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03