會計師事務所業務運營效率影響因素研究*——基于異質性隨機前沿模型的分析

2015-01-23 07:31:04鎮江高等專科學校

財會通訊 2015年34期

鎮江高等專科學校 王 旭

一、引言

注冊會計師行業通過為市場提供鑒證服務,成為市場經濟監督體系的重要組成。中注協近年不斷通過規模化、業務多元化、行業領軍人才的培養等方式提升事務所運營效率推動事務所“做強做大”戰略。

由于注冊會計師行業是人力資源集中的專業服務行業,其成本構成主要是人力資源成本,因此會計師事務所運營效率表現為一定審計質量水平下各種人力資源的投入與事務所產出的比例關系,受人力資源水平(如員工學歷、經驗等)等因素影響,是業務多元化程度、事務所管理水平、組織效率等因素的綜合體現。

國內會計師事務所行業運營效率常用數據包絡分析法(DEA)進行計量和評價(王詠梅和陳磊,2012;邱吉福等,2012;盧太平等,2014),DEA是一種非參數效率評價法,不需要已知生產前沿的具體形式,而只需已知投入產出的數據,通過線性規劃的方法來度量效率。但是這種方法忽略了隨機因素對產出的影響,把實際產出小于前沿產出的原因全部歸結于技術效率原因,因此計算結果的穩定性較差,容易受樣本異常點的影響。另一種效率評價方法是隨機前沿分析(SFA),其是通過生產函數來估計被考察對象的經濟效率(Aigner等,1977)。隨機前沿分析考慮了隨機因素對產出的影響,用極大似然估計法來估計出各個參數后再用條件期望計算出各個決策單元的技術效率,該方法計算結果較為穩定,不易受異常點的影響。由于使用SFA法來分析國內會計師事務所效率的研究較少,同時為了區分事務所個體差異,本文通過異質性隨機前沿模型來評價國內事務所運營效率以及影響運營效率的因素。

二、研究設計

(一)文獻回顧與假設提出 會計師事務所有合伙人、注冊會計師、一般助理審計人員三種類型的雇員,三類人員生產率有顯著差異。由于會計師事務所的合伙人能夠比注冊會計師和其他員工在拓展新業務創造收入方面作出更大的貢獻,被賦予產權的合伙人有著更高的生產效率(Cheng,Wang&Weng,2000),同時注冊會計師又比一般審計助理人員或支持人員具有更多的專業知識,因此也應貢獻更多收入。

隨著全球經濟發展的復雜化,許多會計師事務所通過雇傭如信息系統和管理等方面的專家開展咨詢業務,咨詢服務業務占整體收入比重越來越大。管理咨詢服務比傳統審計鑒證服務利潤率更高,并且由于協同效應原因對整體運營效率提升也有幫助。如Grace(1990)等認為會計師事務所開展多元化業務可以實現對審計業務的相互配合充分利用現有資源實現范圍經濟,提高事務所的運營效率。盧太平等(2014)利用DEA-Tobit模型得出規模化以及多元化戰略對國內注冊會計師行業的運營效率推動作用最為明顯。因此以管理咨詢業務為主的多元化業務比重越大意味著會計師事務所運營效率越高。由于不能獲得咨詢業務數據,我們以非審計業務占整體業務比重反映事務所多元化情況,并假設:

H1:會計師事務所非審計業務占比越大,業務多元化程度越高,其效率也就越高

人力資源的質量是影響企業效率的一個重要因素。賈憲威(2010)研究表明人力資源因素對會計師事務所的生產效率產生了顯著的影響。柳木華等(2011)研究發現會計師事務所的生產效率與員工的教育水平以及職業經驗顯著正相關,注冊會計師的學歷越高,意味著效率越高。注冊會計師的經驗也是影響效率的重要因素,一般認為有經驗的員工工作效率也比較高,年齡大的CPA其執業經驗將更加豐富,在事務所中如果年齡在40歲以上的CPA占比越高,則意味著事務所員工經驗普遍越高。因此假設:

H2:注冊會計師中的研究生學歷占比越高,會計師事務所生產效率越高

H3:40歲以上的注冊會計師占比越高,會計師事務所生產效率越高

會計師事務所的分所是其業務的延伸,也是其規模的體現,在即定的員工人數情況下,分所數越多,協調和管理越不容易,因而管理分支機構的固定成本會增加,生產率會隨之降低,只有分支機構的運營成本增加的比重低于額外收入的增加生產率才會提升。Cheng,Wang&Weng(2000)通過數據包絡分析法得出臺灣地區會計師事務所有分支機構的比沒有分支機構的效率要低。Banker(2005)研究表明每百名員工分所數與會計師事務所收入產出負相關。本文也以每百名CPA分所數體現事務所管理水平,因此假設:

H4:每百名CPA的分所數與會計師事務所生產效率負相關

為避免采用DEA方法時由于會計師事務所樣本差異而導致得到的結論不一致,本文利用隨機前沿模型分析事務所效率因素影響。

(二)實證模型設定與變量數據說明

(1)異質性隨機前沿模型設定。借鑒Battese和Coelli(1995)的模型,會計師事務所生產效率的隨機前沿模型設定如下:

式(1)中因變量yi代表第i家事務所收入產出的對數,xi是會計師事務所人力資源投入變量的向量,β是待估計參數向量,vi代表設定誤差,服從N(0,σ2v)分布;ui代表無效率的單邊分布,ui≥0,且vi與ui之間相互獨立,ui通常服從半正態分布、指數分布、截斷性正態分布、Gamma分布等。Battese和Coelli(1988)認為可以通過式(4)估計得到事務所生產效率。

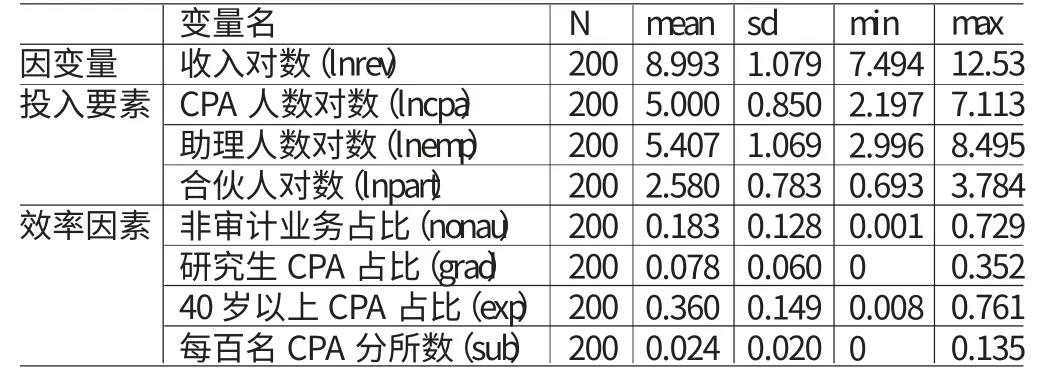

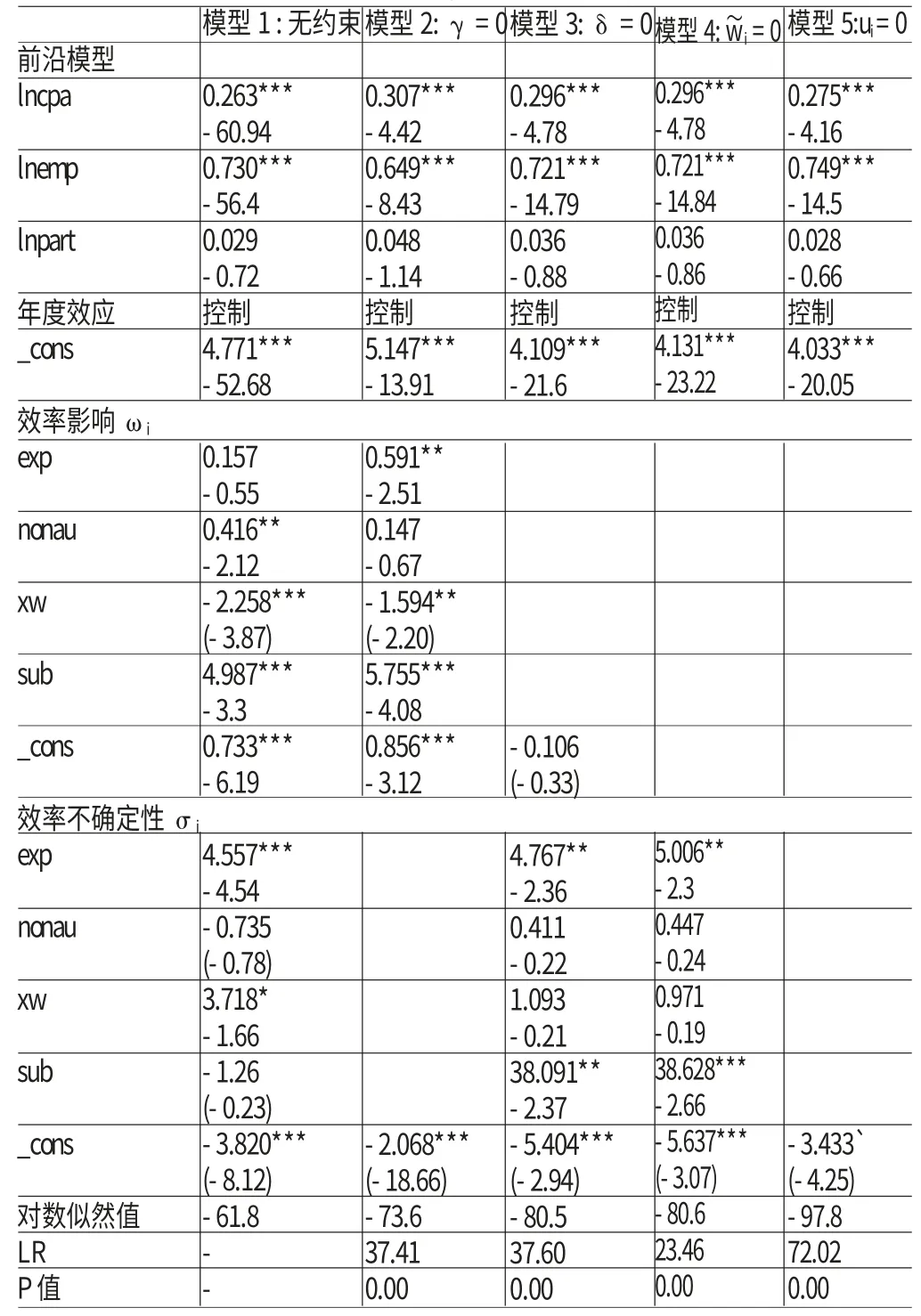

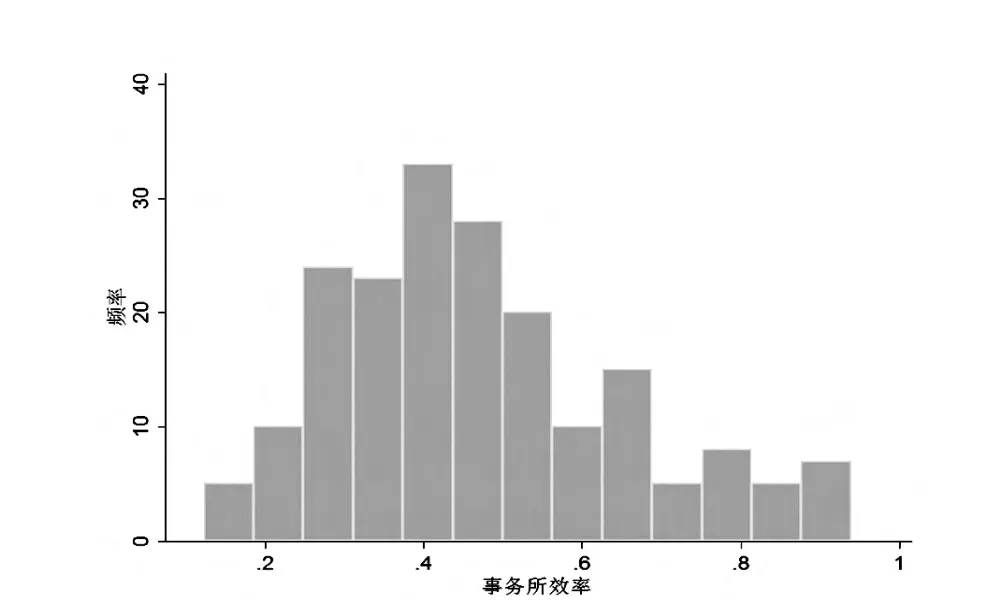

Effi表示樣本中第i家事務所的效率水平,如果ui=0,則Effi=1,即所考察事務所處于最佳生產效率狀態;如果ui>0,則0 在隨機前沿分析中一個非常重要的問題是如何將影響效率的外生變量加入到模型中。一般通過如下兩步分析外生變量的影響:第一,不控制影響效率因素獲得無效率估計,第二,利用估計的無效率值與外生變量回歸(Greene,2008)。Wang和Schmidt(2002)表明這種方法會導致嚴重偏見的結果,而由Kumbhakar(1991)等提出的參數化截斷無效率分布的均值和方差是比較好的處理方法,假設ui服從非負的截斷型半正態分布,則ui~N+(i,σ2i),ui的異質性設定如下: b0和b1為常數項,Zi和Wi均為向量。(1)式和(5)式構成異質性隨機前沿模型,~wi反映無效率因素導致單一事務所效率與前沿效率的偏離程度,σ2i反映這種無效率的不確定性情況,用于分析各種效率影響因素的穩定性。 本文應用極大似然(ML)估計隨機前沿模型,并用似然比檢驗無效率模型設定是否正確以及各異質性模型是否更優。似然比檢驗統計量如式(6)設定,log[L(H0)]和log[L(H1)]分別為零假設下(H0)和備擇假設(H1)對數似然函數值,LR服從漸近卡方分布,自由度為約束參數個數。 (2)投入產出變量含義。本文利用中國注冊會計師協會發布的“2008-2009年全國會計師事務所綜合評價前百家信息”作為樣本數據。多數服務業企業中總成本超過80%是人力資源成本(Banker,DavisandSlaughter,1988),股東投入的注冊資本對事務所效率的影響甚微(邱吉福,2012),同時借鑒Banker等(2005)、盧太平等(2014)設定Cobb-Douglas函數來代表事務所人力資源投入和總收入產出之間的關系。投入產出各變量設定如下:用會計師事務所年度總收入衡量事務所產出效率,以合伙人數量(Partners)、注冊會計師人數(CPAs)和一般助理審計人員人數(Employees)三種人力資源作為投入變量。影響會計師事務所產出效率的因素包括事務所非審計業務收入占總收入比值(nonau)、40歲以上的注冊會計師人員占比(exp)、具有碩士以上學歷(包括雙學士)的注冊會計師人員占比(grad)以及事務所每百名CPA分所數(sub)。變量的描述性統計如表1所示。 表1 變量的描述性統計 (一)模型估計結果 為了保證模型估計的客觀性和穩定性,本文在表2中呈現了在不同設定下隨機前沿模型的估計結果(魯曉東、連玉君,2011)。模型1是在對應參數無任何約束的情況下異質性隨機前沿模型,通過在模型1的基礎上對參數施加各種約束得到模型2-模型5的結果,模型2假定人力資源等因素對會計師事務所效率的不確定性沒有影響,即γ=0;模型3則假定這些因素對于事務所效率沒有影響,即δ=0;模型4假設事務所產出效率服從在零處截斷的半正態分布;模型5假設事務所產出效率不存在無效率影響。模型間的LR似然比檢驗結果顯示模型1在5種隨機前沿模型中設定更合理。 (1)會計師事務所人力資源投入產出彈性分析。表2中事務所注冊會計師和一般助理審計人員產出彈性系數顯著為正,系數在各模型中也比較穩健,分別穩定在0.263和0.73的水平上,而合伙人系數值則為0.029,但是不顯著。表明國內會計師事務所作為人力資源密集行業,具有更多專業知識的注冊會計師發揮的作用并不比一般助理審計人員作用大,邊際收入貢獻也不高,事務所產出更多靠的是人力資本數量的投入。原因可能是國內會計師事務所的審計工作還處在低水平,要求并不高,一般助理審計人員就能勝任,注冊會計師所擁有的專業知識并沒有發揮出來。會計師事務所合伙人的工作主要是集中于事務所業務管理,在創造收入方面與其他員工相比更有效率(Bankeret al,2005),但是結果并不支持該結論,意味著國內事務所合伙人制度并沒有對核心業務管理與拓展起到相應促進作用,可能本土會計師事務所發展需要的市場、具備的實力目前不足以支持并形成像國際“四大”那樣的合伙制文化,這需要改進目前事務所合伙人制度實施中的不合理地方。 表2 異質性隨機前沿模型估計結果 (2)會計師事務所效率影響因素分析。表2顯示以管理咨詢為主的非審計業務收入對效率系數顯著為正,與假設1相反,說明會計師事務所目前仍然以審計業務為支撐,在提供審計業務方面具有專業化效率,管理咨詢等非審計服務并不具有協同效率,對事務所效率的提高起到負面作用。 碩士以上學歷的CPA占比系數顯著為負,與假設2一致,這說明注冊會計師學歷是影響會計師事務所運營效率的重要因素,因而在事務所做強做大的過程中積極提升CPA學歷層次,可以促進運營效率的提高。在前百強會計師事務所中專科及以下學歷的注冊會計師占比還有很高,如2009年排名第五的中瑞岳華會計師事務所的專科學歷CPA還占到41.2%,對提高事務所效率有一定影響,未來提升空間較大。 經驗豐富的CPA比重的系數為正,統計上不顯著,這說明經驗對會計師事務所效率影響不能確定,假設3沒有得到支持,可能原因是本文用年齡來代表CPA的經驗不一定準確。另一個可能原因是由于注冊會計師行業是一個工作強度較高的行業,具有較高的離職率,40歲以上還在這個行業執業的CPA較少,比如2009年“四大”中40歲以上CPA只占3.5%,因而對會計師事務所效率影響不明顯。 每百名CPA分所數系數顯著為正,假設4得到驗證,與Cheng(2000)和Banker等(2005)結論一致,在國內事務所通過分所管理也沒有提升效率,其成本支出大于業務收入,可能原因是由于近年國內事務所分所多是通過簡單合并形成,資源整合及業務管理效率并沒有得到有效提升。 (3)效率的不確定影響因素分析。表2也顯示注冊會計師經驗(在1%水平顯著)和學歷(在10%水平顯著)對效率的不確定性有顯著正向影響,意味著事務所中不同年齡或者不同學歷的CPA對不同事務所效率貢獻差異較大,說明事務所管理效率差異會導致相同人力資源在不同事務所產出效率不同。非審計業務收入、分所數等兩個因素均能減少效率差異,但是結果不顯著。 (二)會計師事務所效率差異分析 按照式(4)進一步估計出各個事務所生產效率值,估計值的分布頻數如圖1所示。從總體上來說,200家事務所效率的估計值均值為0.472,標準差為0.18,最大值和最小值分別為0.94和0.124,過半的事務所效率水平低于50%。同時分兩組統計事務所效率,前“十大”所平均值為0.719比非“十大”所0.447高,除最大值上差別較小,“十大”事務所在均值和最小值上均比非“十大”事務所效率更高,效率最好的為排名為第一名的普華永道事務所。 本文使用異質性隨機前沿模型分析了國內會計師事務所效率情況及影響因素,結果表明: 第一,國內會計師事務所在效率產出方面,具有更多專業知識的注冊會計師發揮的作用并不比一般助理人員作用大,事務所產出更多依靠的是人力資源數量的投入;合伙人數量并沒有發現其對效率有顯著影響。 圖1 會計師事務所效率估計值的分布頻數 表3 “十大”所與非“十大”所平均效率比較 第二,國內會計師事務所收入主要來源于審計等傳統鑒證業務,管理咨詢等業務在國內并不是高效率的服務,多元化并沒有發揮出協同效應,還有待事務所進一步提升。注冊會計師的學歷對會計師事務所效率有顯著正影響,因此事務所要“做強做大”不僅僅是規模的提升,更多的要從CPA素質入手,提高其學歷層次和知識水平。而注冊會計師年齡、經驗對會計師事務所無效率的穩定性有影響,說明相同人力資源在不同管理方式的會計師事務所中產出效率有很大差異。而簡單合并形成的分所對會計師事務所管理效率造成浪費,未來中注協應重點加強事務所的整合指導工作。 第三,國內各會計師事務所之間效率差異較大,效率水平在0.5之下的事務所較多,從分類統計看出“十大”事務所效率比非“十大”事務所效率更高,未來大部分事務所效率還有很大的提升空間。 總之,中注協通過合并等方式推動“做強做大”策略是有益的,會計師事務所通過對注冊會計師學歷等的提升能顯著促進產出效率,但是目前在事務所合伙人制度和分所管理等方面還有待加強。 [1] 王詠梅、陳磊:《中國會計師事務所生產率長期變化及其驅動因素實證研究》,《會計研究》2012年第1期。 [2] 邱吉福、王園、張儀華:《我國會計師事務所效率的實證研究——基于中注協2008—2010年發布數據》,《審計研究》2012年第2期。 [3] 盧太平、張東旭:《會計師事務所運營效率影響因素研究——基于DEA-Tobit研究框架》,《審計研究》2014年第1期。 [4] 柳木華等:《人力資本對會計師事務所經營效率的提升作用——來自中國審計市場的經驗證據》,《中國注冊會計師》2011年第11期。 [5] Banker R D,Chang H,Natarajan R.Productivity change,technical progress,and relative efficiency change in the public accounting industry.ManagementScience,2005,51(2). [6] Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic frontier production function for paneldata.Empiricaleconomics,1995,20(2). [7] Battese G E,Coelli T J.Prediction of firm-level technical efficiencies with a generalized frontier production function and panel data.Journal of econometrics,1988,38(3).

三、參數估計與結果分析

四、結論及建議

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32