熵值法在上市公司財務業(yè)績縱向評價中的應用*——以貴州茅臺為例

2015-01-23 07:30:58中北大學創(chuàng)新研究中心史利沙

財會通訊 2015年34期

中北大學創(chuàng)新研究中心 史利沙 陳 紅

一、引言

上市公司財務業(yè)績反映了其在一定時期的財務狀況和經(jīng)營成果,是公司業(yè)績的重要衡量標準,是評估企業(yè)價值、制定公司發(fā)展戰(zhàn)略、設(shè)計管理者薪酬等的主要依據(jù),與公司各方利益息息相關(guān)。貴州茅臺作為白酒行業(yè)龍頭企業(yè),其投資回報率高、現(xiàn)金流充裕,一直以來深受廣大投資者關(guān)注,近年來受“三公消費”、“塑化劑”事件、禁酒令及消費者價值導向等利空因素影響,企業(yè)效益大幅下降。因此,研究宏觀政治及經(jīng)濟環(huán)境影響下貴州茅臺財務業(yè)績的變化,有助于公司利益相關(guān)者更全面了解其經(jīng)營狀況,合理預測其發(fā)展趨勢,尤其為外部投資者進行決策提供有效信息。為對貴州茅臺進行更為全面客觀的評價,本文以其2002年至2013年年度財務報表為基礎(chǔ),將熵值法這一客觀評價模型應用于貴州茅臺不同時期財務業(yè)績評價中,且取得了良好的縱向評價結(jié)果,為熵值法在上市公司業(yè)績縱向評價中的應用提供了科學的依據(jù)。

二、文獻回顧

通過對前人文獻進行梳理,筆者發(fā)現(xiàn)對上市公司業(yè)績評價的實證研究主要集中在評價指標選擇及評價方法運用這兩方面。比較經(jīng)典的有池國華、遲旭升(2003)的觀點,認為創(chuàng)新與改進上市公司經(jīng)營業(yè)績評價系統(tǒng)的關(guān)鍵在于確立評價程序、選擇指標體系和確定評價方法等,其中評價程序的確立是前提,指標體系的選擇是核心,評價方法的確定是保障。據(jù)此,本文以評價指標體系構(gòu)建為出發(fā)點,嘗試將熵值法運用于貴州茅臺財務業(yè)績縱向評價中。

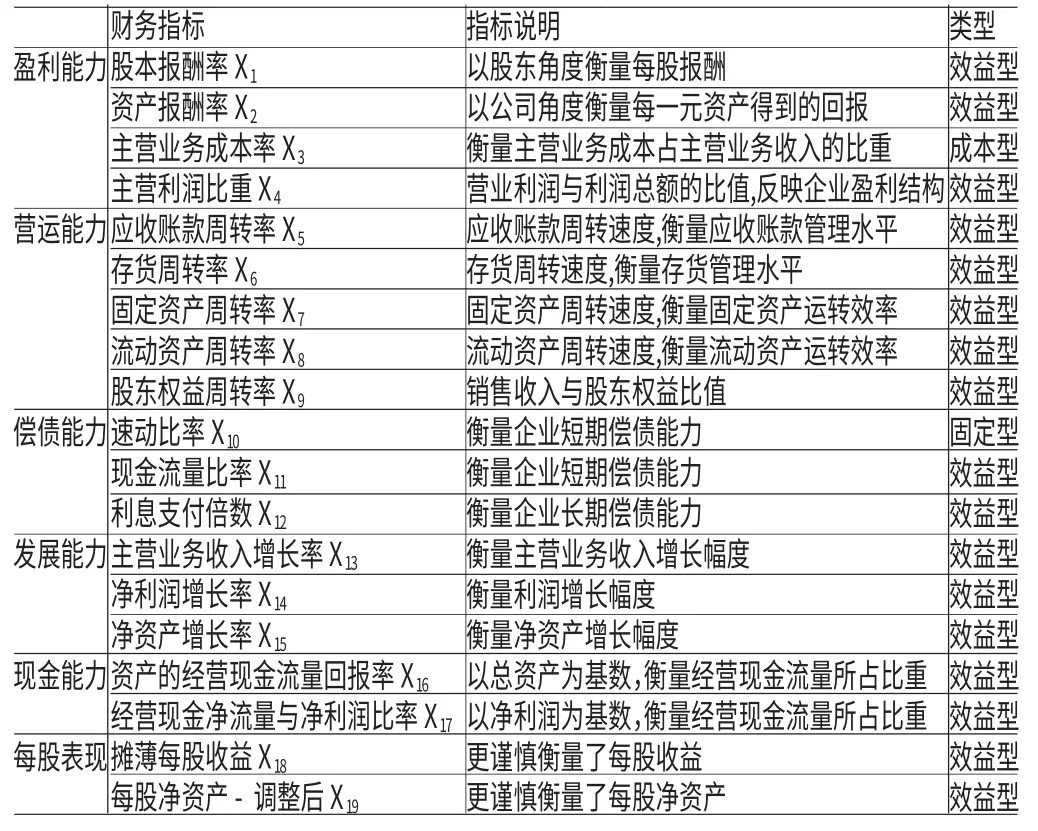

評價指標體系選擇。評價指標是構(gòu)建實證分析模型的第一步,指標選擇的數(shù)量、類型都會影響評價結(jié)果,因此選擇指標應遵循一定的原則。朱慶須、宋紹清(2005)指出,指標選取要遵循真實有效、客觀全面、科學實用、可比靈活等原則,在償債、運營、獲利、成長、現(xiàn)金5方面進行指標體系構(gòu)建。鄭恒斌(2011)依據(jù)全面性、代表性、數(shù)據(jù)易獲得性等原則選取財務效益、營運能力、投資者獲利能力、償債能力這4個方面財務競爭力建立起上市公司財務業(yè)績指標評價體系。本文借鑒前人研究成果,綜合貴州茅臺財務特征,在盈利能力、營運能力、償債能力、發(fā)展能力、現(xiàn)金能力、每股表現(xiàn)6個方面共選取19個財務比率指標構(gòu)建了其財務業(yè)績縱向評價指標體系。

評價方法運用。通過分析文獻,筆者發(fā)現(xiàn)在上市公司財務業(yè)績實證研究中客觀評價方法應用很廣,如熵值法、DEA方法、因子分析法、主成分分析法等。唐文彬、韓之俊(2011)將熵值法應用于南京市8家上市公司財務業(yè)績評價中;卿文潔(2009)應用DEA方法中的BCC模型對湖南省認證且上市的高新技術(shù)企業(yè)展開財務業(yè)績評價;鄭恒斌(2011)使用因子分析法研究了物流行業(yè)上市公司財務業(yè)績表現(xiàn);鄭賀娟等(2012)基于主成分分析法對甘肅上市公司財務業(yè)績做出了評價。以上學者在對上市公司財務業(yè)績進行實證研究中均取得了較好的結(jié)果。

對前人研究進行分析,不難發(fā)現(xiàn)學者們大多是將客觀評價模型應用于特定行業(yè)上市公司財務業(yè)績橫向評價中,很少將這些模型用于某個企業(yè)不同時期財務業(yè)績評價中,而且在熵值法評價模型相關(guān)文獻中,在選擇財務指標時對指標進行相關(guān)分析的很少。針對此,本文改進之一在于將熵值法這一客觀評價模型應用于特定上市公司財務業(yè)績縱向評價中;改進之二在于采用SPSS20.0軟件先對初始財務指標進行簡單相關(guān)分析,篩去相關(guān)度高、代表性差的指標,以減少信息重疊,保證評價結(jié)果的準確度。

三、熵值法在上市公司財務業(yè)績縱向評價中的應用

熵值法是一種根據(jù)各指標傳輸給決策者的信息量的大小來確定指標權(quán)數(shù)的方法。設(shè)有m個樣本,n個評價指標,xij為第i個樣本第j項指標的原始變量。對于給定的j,xij的差異越大,則該項指標對樣本的比較作用越大,也說明該項指標包含和輸出的信息越多。熵值越小,差異越大,即包含信息量越大,因此,熵值可以用來度量變量所含信息的多少。

在運用模型之前,首先進行財務指標體系構(gòu)建。本文以新浪財經(jīng)提供的貴州茅臺2002-2013年這12年年度財務比率指標為基礎(chǔ),并用SPSS20.0軟件對初選指標進行簡單的相關(guān)分析,篩去相關(guān)度高的指標,最終選取了6個方面共19個財務指標來構(gòu)建財務業(yè)績縱向評價指標體系,并參照《管理決策熵學及其應用》教材,將指標分為效益型、成本型、固定型三類(見表1)。

表1 貴州茅臺財務業(yè)績縱向評價指標體系表

構(gòu)建了評價指標體系后,將熵值法運用于數(shù)據(jù)處理中,該處理過程在EXCEL2007中實現(xiàn)。具體步驟如下:

第一,對數(shù)據(jù)編碼。設(shè)有m個年度,n個財務評價指標,xij為第i個年度第j項指標的原始變量。

第二,標準化處理。由于指標存在方向和量綱的不同,必須先對其進行標準化處理,鑒于熵值法要求數(shù)據(jù)不能為負數(shù)和零,因此采取如下公式對不同類型指標數(shù)據(jù)進行預處理,使得標準化后指標數(shù)據(jù)位于(0,1]之間,并將標準化后數(shù)據(jù)表示為X'ij。

第四,計算第j項指標的熵數(shù)ej、差異性系數(shù)gj以及第j項指標權(quán)重系數(shù)Wj,其中g(shù)j=1-ej(g越大,指標權(quán)重越大);并據(jù)此得出6方面財務能力權(quán)重系數(shù)及排名(見表2)。

表2 貴州茅臺6方面財務能力權(quán)重系數(shù)及排名

最后,計算貴州茅臺不同年度各財務能力得分及綜合系數(shù)Zi,據(jù)此對茅臺各年度財務業(yè)績進行綜合排名,其中Zi=(見表3)。

表3 貴州茅臺不同年度各財務能力得分及綜合排名

以上即為熵值法模型得出的評價結(jié)果,接下來用主成分分析法來做對比。主成分分析法也是客觀評價法的一種,利用的是降維原理,借助SPSS20.0軟件對數(shù)據(jù)進行處理,評價結(jié)果見表4。

表4 主成分分析法下貴州茅臺財務業(yè)績綜合排名

由表4可以發(fā)現(xiàn),主成分分析法計算結(jié)果與熵值法結(jié)果有一些差異,2009年在主成分分析法下排名第七,熵值法下排名倒數(shù)第二,2003年則相反。這是因為前者賦予了盈利能力極高的權(quán)重,而后者賦予了營運能力較大的權(quán)重。主成分分析法過度看中盈利能力,對營運能力與償債能力過于忽視;熵值法則比較注重營運能力,同時兼顧盈利能力和償債能力。營運能力是企業(yè)正常運轉(zhuǎn)的能力,好的盈利表現(xiàn)是良好運營能力帶來的,過度追求盈利結(jié)果而忽視過程是缺乏科學性的,熵值法結(jié)果更符合財管理論與企業(yè)實際。這就體現(xiàn)出熵值法的評價優(yōu)勢了。

四、結(jié)論

依據(jù)表2中貴州茅臺各方面能力排名,重要性由大到小依次是營運能力、獲利能力、償債能力、每股表現(xiàn)、發(fā)展能力、現(xiàn)金能力。營運能力是指企業(yè)正常運轉(zhuǎn)的能力,是企業(yè)生存的基本能力,因此最為重要;公司的最終目的是創(chuàng)造利潤,實現(xiàn)企業(yè)價值最大化,而企業(yè)是在良好的營運能力基礎(chǔ)上盈利的,因此盈利能力僅次于營運能力;在盈利能力基礎(chǔ)上,良好的償債能力保障了債權(quán)人收取本息的權(quán)利,使企業(yè)能有效利用財務杠桿為股東創(chuàng)造財富,因此也很重要。這三方面能力得以保證后,企業(yè)才能更好地創(chuàng)造價值,每股表現(xiàn)則是企業(yè)市場價值的體現(xiàn),因此重要性略次于營運、盈利、償債這三方面。以上各財務能力重要性排名符合財務管理的一般規(guī)律,表明將熵值法模型應用于企業(yè)財務業(yè)績評價中具有一定的可信性和有效度。

從綜合排名看,除個別年份外,自上市以來茅臺整體呈增長趨勢。最近三年,茅臺財務業(yè)績綜合排名依次遞減,蘇東峰(2013)指出,2012年國家出臺“限酒令”和嚴禁“三公消費”等利空因素確實對高端白酒產(chǎn)生不利影響,2013年中國白酒進入十年黃金發(fā)展期之后的白銀時代,2013年是受政策影響最深的一年,宏觀政治等因素影響下,近三年茅臺財務效益呈遞減狀態(tài)。2007年企業(yè)財務效益較好,僅次于2011、2012、2013這三年,報表顯示2007年其營運能力、獲利能力、償債能力、成長能力均較強,綜合排名自然靠前。2003年其資產(chǎn)運轉(zhuǎn)效率好、獲利較多,同時熵值法對營運能力、盈利能力賦予了較高權(quán)重,使其在2003年的財務綜合效益要超過2004、2005、2006年。2009年貴州茅臺財務效益較差,主要是其消費稅大幅提高,茅臺價量齊升的步伐在一段時間內(nèi)不得不放慢,同時過去幾年持續(xù)擴張的產(chǎn)能也會形成費用壓力,導致其營運能力相對較差,凈利潤增速放緩,在報表中表現(xiàn)為營運能力、盈利能力、發(fā)展能力較差,而這三方面能力權(quán)重較大,因此其綜合排名相對落后。

本文實證結(jié)果表明熵值法在上市公司財務業(yè)績縱向評價中具有一定的適用性。該方法的優(yōu)點首先在于充分挖掘數(shù)據(jù)本身信息,克服了主觀賦值法的局限性,評價結(jié)果比較客觀;其次,該方法不僅可以用于行業(yè)內(nèi)各企業(yè)間財務業(yè)績的比較,還可以用于同一企業(yè)財務業(yè)績縱向評價中。熵值法不足之處在于財務指標依賴會計報表,報表真實性會對評價結(jié)果造成一定影響,同時指標選擇易受主觀因素影響,評價指標的數(shù)量和性質(zhì),相關(guān)程度和鑒別能力都會影響實證結(jié)果,此外樣本數(shù)量也會影響評價結(jié)果,因此實際評價結(jié)果可能不完全準確。但本文側(cè)重模型應用,方法意義高于實際結(jié)果,意在說明,在選擇財務指標時做到科學謹慎,將熵值法應用于上市公司財務業(yè)績縱向評價中,其結(jié)果具有較好的信度和效度。

[1] 蘇東峰:《中國白酒進入白銀時代》,《中國市場評論》2013年第4期。

[2] 池國華、遲旭升:《我國上市公司經(jīng)營業(yè)績評價系統(tǒng)研究》,《會計研究》2003年第8期。

[3] 朱慶須、宋紹清:《基于熵值法的IT企業(yè)業(yè)績評價模型》,《財會通訊》(學術(shù))2005年第6期。

[4] 鄭恒斌.:《基于因子分析法的物流行業(yè)上市公司財務績效研究》,《財會通訊》(綜合·中)2011年第12期。

[5] 邱菀華:《管理決策熵學及其應用》,中國電力出版社2011年版。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

上海建材(2019年5期)2019-12-30 06:30:00

鄉(xiāng)村地理(2019年2期)2019-11-16 08:49:28

意林·全彩Color(2019年9期)2019-10-17 02:25:48

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

鄉(xiāng)村地理(2018年3期)2018-11-06 06:50:10

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

貴茶(2018年6期)2018-05-30 09:53:50