互聯(lián)網(wǎng)科技企業(yè)海外上市雙重股權結構分析——以京東為例

2015-01-23 07:30:56暨南大學管理學院劉宗錦

財會通訊 2015年34期

暨南大學管理學院 劉宗錦

一、引言

近年來,越來越多中國互聯(lián)網(wǎng)科技企業(yè)選擇海外上市,特別是在美國這個資本發(fā)達市場上市。其中不少企業(yè)在首次IPO中,采用了雙重股權結構這種資本結構模式。百度2005年8月登陸美國納斯達克上市時,發(fā)行了A類股和B類股,后者的投票權是前者的10倍;京東2014年5月在美國納斯達克上市,同樣也發(fā)行了A類股和B類股,后者的投票權是前者的20倍;同年9月,阿里巴巴在美國紐約證券交易所上市,雖然其采用了自創(chuàng)的“湖畔合伙人制度”,即由集團28位合伙人提名董事會中的大多數(shù)董事人選,而不是按照持有股份比例分配董事提名權,如果董事候選人遭到股東反對,合伙人可以重新提交候選名單,由股東大會表決通過。也就是賦予公司創(chuàng)始人“超級投票權”,其本質上仍是一種雙重股權結構。目前,美國法律允許在美上市公司發(fā)行不同種類投票權股票,加拿大、德國、瑞典等國家也允許存在這種股權制度。

區(qū)別于一股一權的股權結構,雙重股權結構就是存在兩種序列類型(A型B型)普通股的股權結構,其中一種類型(A型)普通股票遵循一股一權的原則;而另一種序列普通股票(B型)遵循一股多權(或者沒有投票權)的原則,且投票權往往優(yōu)于A型股票,即擁有超級投票權。通常,B型股票每股代表10股投票權,且不會公開進行交易。研究表明,雙重股權結構實現(xiàn)方式有兩種,一種是在IPO時發(fā)行兩種投票權股票;另一種是在一股一權的股權結構基礎上,通過股權分置,變成雙重股權結構。雙重股權結構這一制度設計較好解決了控制權的維持和股權融資的矛盾,一方面創(chuàng)業(yè)企業(yè)處在高速成長期間,對資金的需求較大,股權融資可以很好滿足公司的資金需求;另一方面,按照同股同權的原則,股權融資方式下勢必稀釋創(chuàng)業(yè)股東的控制權,甚至存在控制權轉移的風險,對于公司經(jīng)營方針戰(zhàn)略的實施帶來負面影響。本文結合京東2014年在美國納斯達克上市這一事件,利用2014年年報資料,分析了京東是如何實現(xiàn)雙重股權結構這一制度的,并嘗試分析這種制度的利弊。

二、互聯(lián)網(wǎng)科技企業(yè)海外上市股權結構分析

(一)京東上市背景 京東(JD.com)成立于2004年,根據(jù)第三方市場研究公司艾瑞咨詢的數(shù)據(jù),京東是中國最大的自營式電商企業(yè),2014年在中國自營式電商市場的占有率達到49%。目前,京東集團旗下設有京東商城、京東金融、拍拍網(wǎng)、京東智能及海外事業(yè)部。借助電商平臺——京東商城主要從事B2C業(yè)務,經(jīng)營的商品品類涵蓋計算機、手機及其它數(shù)碼產(chǎn)品、家電、汽車配件、服裝與鞋類、奢侈品、家居與家庭用品、化妝品與其它個人護理用品、食品與營養(yǎng)品、書籍、電子圖書、音樂、電影與其它媒體產(chǎn)品、母嬰用品與玩具、體育與健身器材以及虛擬商品(如:國內機票、酒店預訂等)。2014年5月,京東在美國納斯達克證券交易所正式掛牌上市,是中國第一個成功赴美上市的大型綜合型電商平臺,與騰訊、百度等中國互聯(lián)網(wǎng)巨頭共同躋身全球前十大互聯(lián)網(wǎng)公司排行榜。2014年,京東市場交易額達到2602億元,凈收入達到1150億元。

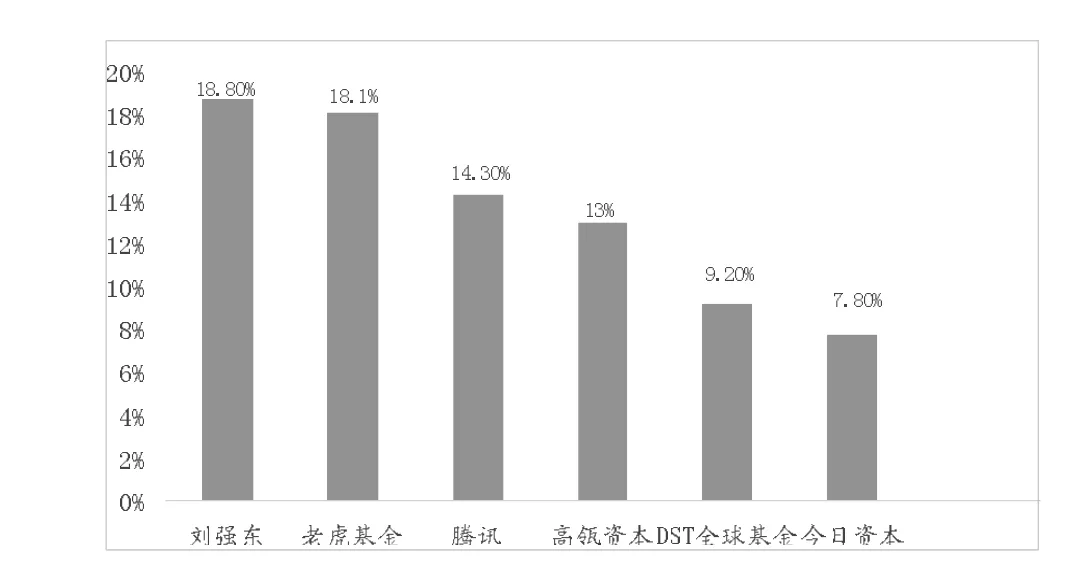

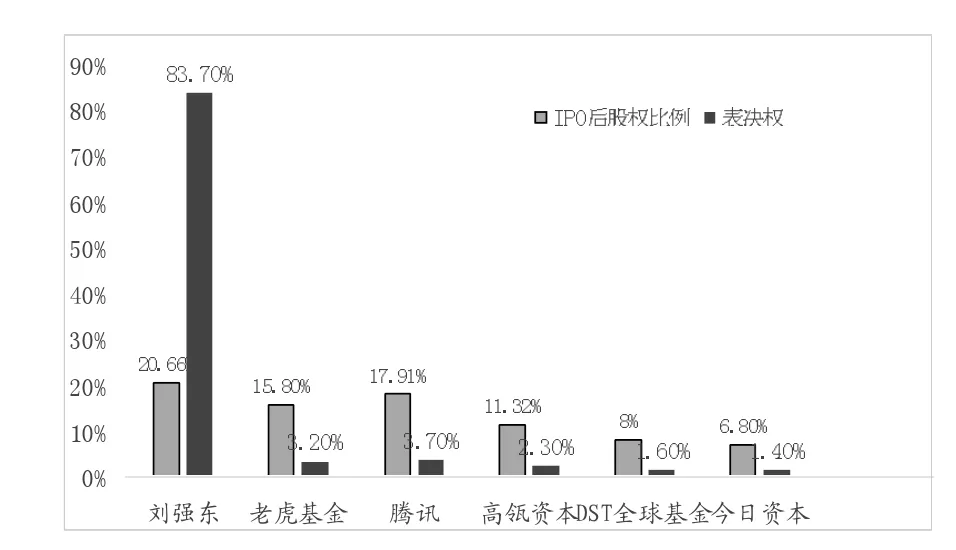

(二)京東納斯達克IPO股權結構分析 京東上市前,發(fā)行在外普通股總股數(shù)2458142290股,公司創(chuàng)始人兼董事長劉強東直接間接持股463345349股,占比18.8%;此次IPO之后,京東發(fā)行的普通股被區(qū)分為A型股和B型股,其中B型股為劉強東所有,共計556295899股,通過股權代理的方式,劉強東還代持了KaixinAsiaLimited和AccurateWayLimited兩家股東合計9212950股A型普通股,這樣劉強東A、B股合計565508849股。京東IPO后總股本將達到2734171730股,劉強東實際持股比例20.66%;第二大股東騰訊通過旗下黃河投資間接持股A型普通股489693357股,持股比例達17.91%。京東IPO前各主要股東持股比例如圖1所示。

京東在上市前經(jīng)過多次私募融資,一方面滿足了京東快速發(fā)展對資本的需求,另一方面也不可避免地稀釋了創(chuàng)始人的股權,招股說明書顯示,劉強東通過全資控股公司FortuneRisingHoldingsLimited和MaxSmartLimited持有京東股份僅有18.8%,雖然仍然是公司第一大股東,但按照一股一權的投票表決方式,其根本無法絕對控制京東,圖1顯示4個PE機構持股合計已達48.1%,遠大于創(chuàng)始人股權比例。

圖1 IPO前京東主要大股東持股比例

京東此次納斯達克IPO共發(fā)行93685620份ADSs,每份ADS代表兩股A型普通股,即共發(fā)行了187371240股普通股。京東此次IPO的一大特點是引入了雙重股權結構,招股說明書顯示,IPO后京東普通股將區(qū)分為A型股和B型股,其中A型股數(shù)量為2177875831股,B型股數(shù)量為556295899股,且B型股全部為創(chuàng)始人劉強東持有。A型股和B型股除了在轉換權和表決權上存在不一致外,其他方面股東的權力是一樣的。具體而言,B型股可以隨時轉換為A型股,而A型股任何情況下都不得轉換為B型股;B型股享有超級投票權,每股擁有20倍A型股表決權,而A型股遵循一股一權的表決權制度。由此可以計算劉強東IPO后擁有的表決權比例,B型股相當于11125917980股A型股表決權,A型股合計擁有2177875831股表決權,因此所有表決權權數(shù)合計13303793811,B型股表決權比重約為83.7%;騰訊旗下黃河股份成為京東第二大股東,持股比例17.91%,表決權卻只有3.7%;騰訊其他股東持股比例和表決權比例都依此計算,發(fā)行后的股權結構和表決權比重發(fā)生了變化,如圖2。由于B型股的存在,持有A型股的股東表決權被大大稀釋了,除劉強東外的前5大股東股權比例合計達到59.83%,而相應的表決權卻只有12.2%。雙重股權結構這一制度設計,使得創(chuàng)始人劉強東牢牢掌握了京東的控制權。

三、對雙重股權結構的思考

雙重股權結構這一股權結構安排目前在我國資本市場還沒有被采用,我國《公司法》第127條規(guī)定,股份公司股份的發(fā)行,實行公平、公正的原則,同種類的每一股份應當具有同等權利。可見,我國公司法不允許同股不同權的股票發(fā)行。當前這一制度主要在美國、加拿大、歐洲等國采用,且多為一些高科技企業(yè)采用。對雙重股權結構贊成者有之,反對者亦有之。下文將結合京東商城案例就雙重股權結構的利弊進行分析。

(一)雙重股權結構的積極作用

圖2 京東IPO后股權和表決權分步

(1)有效解決股權融資與控制權轉移風險的矛盾。企業(yè)要做大做強,離不開各種要素的支持,既包括生產(chǎn)要素,也包括資本要素。特別是對于創(chuàng)業(yè)企業(yè)來說,由于處于初創(chuàng)階段,前期投資較大,還沒有盈利的能力,現(xiàn)金流也多為負數(shù),在初始和成長階段對資金的需求量較大。引入外部融資成為眾多初創(chuàng)企業(yè)的不二選擇,且初創(chuàng)階段財務盈利能力較差,經(jīng)營和財務風險都較大,很難提供債務擔保,所以處于創(chuàng)業(yè)成長階段的公司很難從銀行等金融機構取得債權融資。這樣,股權融資就成為唯一的選擇,不管是PE還是VC融資,抑或其他股權融資方式,都會遇到創(chuàng)始人控制權被稀釋的問題,尤其是經(jīng)過多次股權融資。如果僅從持股比例來判斷控制權歸屬,很多創(chuàng)始人在股權融資后都極易喪失控股地位。雙重股權結構打破了一股一權的股票投票制度安排,要取得控制權并不一定得取得50%以上股權,創(chuàng)始人可以通過發(fā)行不同表決權股票來實現(xiàn)對企業(yè)的控制,比如賦予部分股票超級投票權或者沒有投票權,創(chuàng)始人可以通過較少的股權比例控制公司的生產(chǎn)運營。這樣,一方面創(chuàng)始人在股權融資時,就不必擔心控制權轉移到投資者一方或者被敵意收購;另一方面,通過股權融資也籌集了公司快速發(fā)展所需的大量資金,投資者和創(chuàng)始人實現(xiàn)了雙贏。京東納斯達克IPO后,創(chuàng)始人劉強東僅持有公司22.66%的股份,通過雙重股權結構安排,取得了83.7%的表決權,牢牢掌握著京東的控制權。同時,除去限售股東出售的24678260份ADSs,京東此次IPO新增發(fā)行69007360份ADSs,按照每股19美元發(fā)行價計算,此次融資13.08億美元(扣除發(fā)行費用和承銷折扣等)用于后續(xù)經(jīng)營發(fā)展。

(2)保持公司控制權相對穩(wěn)定,提高公司價值。如前文所述,雙重股權結構可以有效防止控制權轉移,公司控制權被創(chuàng)始人及其家族掌握,客觀上利于保持公司控制權相對穩(wěn)定。控制權穩(wěn)定至少有以下兩個好處:一是根據(jù)信號理論,穩(wěn)定的控制權和管理層能夠向資本市場傳遞積極的信號,暗示公司各項經(jīng)營處于正常軌道,這利于公司股價的穩(wěn)定。反之,頻繁的控制權變更可能傳遞負面的信號,導致公司股價的大幅波動;二是利于公司經(jīng)營戰(zhàn)略得到一貫執(zhí)行,立足長遠發(fā)展而不至于出現(xiàn)短視行為,從而提高公司的價值。京東自成立以來就一貫奉行“低成本、高效率”戰(zhàn)略,也一直把持續(xù)的提升用戶體驗作為自己的使命。京東的這一戰(zhàn)略是否得到一貫執(zhí)行呢?下面結合京東2014年年報和2014年第四季財務報表展開分析。

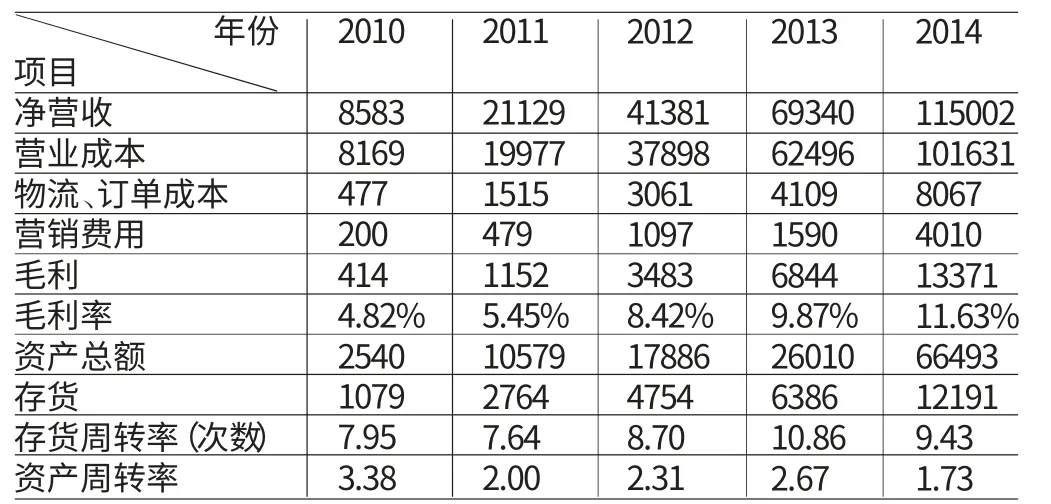

京東將用戶體驗具體分成三個方面:產(chǎn)品、價格、服務。具體表現(xiàn)為產(chǎn)品的品類、種類是否豐富;是否具有較低價格;是否有更快更好的配送、售后服務。京東從成立以來,就花大力氣不斷擴充商城的商品品類、進行基礎倉庫和物流建設,建立了電商行業(yè)最大的倉儲設施和一流的物流配送體系。通過不斷提升用戶體驗,積累了大量用戶。以上經(jīng)營戰(zhàn)略都會在公司財報中得到體現(xiàn)。京東2010-2015年五年部分財務報表數(shù)據(jù)從表1可以看到,商品品類的擴張直接帶來營銷費用大幅上升,從2010年2億上升到2014年40多億,是2010年的20倍;大規(guī)模倉儲、物流等基礎設施建設導致“物流、訂單成本”逐年上升,京東在2014年納斯達克上市招股說明書就明確表示,未來三年將投資10~12億美元用于物流基礎設施建設,2014年“物流、訂單成本”環(huán)比增長達196%;同時,物流系統(tǒng)的建立也保證了京東的存貨周轉始終保持在較高水平:2010-2014存貨周轉次數(shù)平均維持在8.92次,對應存貨周轉天數(shù)約為40天,遠低于線下同行業(yè)企業(yè)70-90天的存貨周轉,顯示出京東的高效率;京東是否具有較低的價格,這一點可以從京東的毛利率指標看出。京東五年平均毛利率為8.04%(毛利=凈營業(yè)收入-營業(yè)成本),低于線下同行業(yè)零售巨頭企業(yè),后者毛利率達到15%,產(chǎn)品的采購成本都是大致相當?shù)模实牟顒e就在于京東的低價格。這也可以部分解釋京東為什么一直處于虧損狀態(tài)。

表1 京東部分財報數(shù)據(jù) 單位:萬元

(3)對創(chuàng)始人具有激勵作用,更大程度激發(fā)其人力資本優(yōu)勢。企業(yè)是一系列資源按照一定的契約集合在一起的經(jīng)濟實體。創(chuàng)始人的人力資本作為一種無形資產(chǎn),其價值的體現(xiàn)依賴于創(chuàng)始企業(yè),即創(chuàng)始人的人力資本與創(chuàng)始企業(yè)是相互匹配的,所以替代性較差,難以復制,在互聯(lián)網(wǎng)科技企業(yè)發(fā)展過程中起著至關重要的作用。互聯(lián)網(wǎng)科技企業(yè)在初創(chuàng)階段需要大量的資金支持,引入外部融資則可能導致創(chuàng)始人喪失對企業(yè)的控制,其人力資本的投入勢必受到影響,從而不利于公司持續(xù)穩(wěn)定發(fā)展。外部資本提供者往往不如創(chuàng)始股東對公司的了解,其專業(yè)知識和技能也不及創(chuàng)始股東豐富。在這種情況下,資本提供者放棄控制權而提供財務資本,但是按持股比例可以分享較多共同剩余收益;創(chuàng)始股東掌握控制權而提供更多人力資本,分享較少剩余共同收益,是一種較為合理的公司資源配置方式。創(chuàng)始人保持控制權,并預期他們與公司可以確定長期的雇傭關系,以獲得人力資本投入的回報。創(chuàng)始人掌握公司控制權可以保障這種預期的實現(xiàn)使其更專注于企業(yè)的經(jīng)營發(fā)展,而不必擔心控制權轉移的問題。

(二)雙重股權結構的弊端 雙重股權結構也存在一些消極作用,其核心在于擁有超級投票權股票的存在導致創(chuàng)始人控制權與現(xiàn)金流權的分離,在創(chuàng)始人擁有公司控制權但持有股權比例不高的情況下,其承擔公司較大的經(jīng)營、財務風險,卻分享較少的剩余收益。理論上創(chuàng)始人在這種情況下會謀求更多控制權收益而不是創(chuàng)造更多剩余收益,從而產(chǎn)生一些不利于公司價值最大化的行為,此時機會主義風險增大,進而增加代理成本,對公司治理產(chǎn)生負面影響。而要抑制創(chuàng)始人的機會主義行為,離不開監(jiān)督制約機制的完善,比如投資者法律保護機制的建設和完善。一般而言,在投資者法律保護機制較為完善的國家、地區(qū),雙重股權結構是可行的,因為創(chuàng)始人產(chǎn)生機會主義行為的可能性較小,而且違約成本也較高,違約成本包括聲譽的損失和違約帶來的法律懲罰。

四、結論

我國已經(jīng)允許發(fā)行優(yōu)先股了,這在某種程度上打破了一股一權的強制性規(guī)定。只要采用雙重股權結構帶來的收益大于可能的代理成本,這一制度就值得采納;而決定收益和成本大小的關鍵因素是一國投資者法律保護水平的高低。在投資者保護比較完善的情況下,雙重股權結構的機制消極作用將會得到極大的抑制,其對資本市場的積極作用將得到極大發(fā)揮。因此只有不斷完善我國投資者法律保護的制度建設,雙重股權結構才有可能在我國資本市場“落地”,如此,類似京東、阿里巴巴的企業(yè)將可以在A股上市,這對推動我國資本市場健康發(fā)展具有積極意義。

[1] 李培馨、謝偉、王寶鏈:《海外上市地點和企業(yè)投資:納斯達克、香港、新加坡上市企業(yè)比較》,《南開管理評論》2012年第2期。

[2] 張舫:《一股一票原則與不同投票權股的發(fā)行》,《重慶大學學報》(社會科學版)2013年第1期。

[3] 魏勇強:《雙重股權結構是公司資本結構的合理選擇嗎?》,《特區(qū)經(jīng)濟》2012年第10期。

[4] 劉麗娟:《關于設立股權公司雙重股權制度的思考》,《法制與社會》2015年第1期。