房貸新政:“看上去很美”

2015-01-08 20:21:50郁風

中國經貿聚焦 2014年11期

郁風

限貸松綁的傳聞在國慶前一天終于塵埃落定。

9月30日,央行、銀監會聯合發布《關于進一步做好住房金融服務工作的通知》(下稱《通知》)稱,對于貸款購買首套普通自住房的家庭,貸款最低首付款比例為30%,貸款利率下限為貸款基準利率的0.7倍,具體由銀行業金融機構根據風險情況自主確定。對擁有1套住房并已結清相應購房貸款的家庭,為改善居住條件再次申請貸款購買普通商品住房,銀行業金融機構執行首套房貸款政策。在已取消或未實施“限購”措施的城市,對擁有2套及以上住房并已結清相應購房貸款的家庭,又申請貸款購買住房,銀行業金融機構應根據借款人償付能力、信用狀況等因素審慎把握并具體確定首付款比例和貸款利率水平。銀行業金融機構可根據當地城鎮化發展規劃,向符合政策條件的非本地居民發放住房貸款。

在一些業內人士看來,新政取消了三套限貸令、二套房貸大放松、針對外地人的限貸令也取消,中央層面“救市”力度之大,超乎預期,將帶動樓市復蘇與回暖,房價甚至由此可能重新進入上漲預期通道。

不過,多數專家在接受《中國經貿聚焦》記者采訪時則認為,新政本質上仍屬對于此前行政性政策的糾偏而非救市,在當前房地產庫存壓力較大,房價下跌預期加重,而貨幣政策總量依舊穩健的背景下,其只能起到托底作用,并不能扭轉房地產業的下行趨勢。

7折利率無處覓

明確首套房最低首付3成、貸款利率7折,被認為將有助于減輕剛需首次置業資金壓力,“首套房認貸不認房”,也將釋放改善性住房需求。但銀行對于政策的執行力度如何還有待觀察。

從目前政策落地的情況看,多數銀行均執行新政中對首套房認定的松動標準,但在利率優惠方面與政策頒布前并無明顯變化。全國沒有銀行可以提供7折的利率優惠,高于9折都存在難度。

《中國經貿聚焦》記者從貸款平臺融360了解到,一線城市中,有13家銀行可以提供基準以下折扣利率。其中9折以下優惠利率形同虛設,購房者基本無法獲得。

如上海民生銀行提供最低8.5折優惠利率,規定客戶近三個月內日均金融資產超過500萬元。且該500萬元金融資產須持續持有6個月以上,否則銀行有權調整客戶貸款利率。

有11家銀行提供首套房9至9.5折優惠利率,其中國有銀行條件較為嚴格。如上海農業銀行規定,享9.5折優惠利率要求貸款額在200萬元以上。上海中國銀行9.5折利率則要求購房者滿足以下任一條件:6個月內日均存款30萬;或3個月內日均存款60萬;或1個月內日均存款90萬。北京交通銀行9.5折利率要求辦理交行沃德卡(卡內日均資產在50萬元以上)、購買5萬元理財并開通手機銀行。

光大證券研究報告認為,目前銀行資金成本在4%左右(參考銀行間利率),再加上業務費用、撥備費用等,按6%左右發放信貸才有利可圖(也就是9折左右),因此房貸大打折扣的可能性不大。

也正因此,新政真正影響市場的更多是改善性需求,而對剛需的支持力度有限。“銀行也更愿意貸款給已經結清貸款的擁有一套房業主,這種業主還款能力強。”中原地產首席分析師張大偉表示。

不過,改善性需求亦可能遭遇難題。據此前媒體報道,上海新政執行標準可能對已有一套還清貸款后新增一套算首套有附加條件:新增的一套必須是上海普通住宅(總價內環以內330萬元,內外環間200萬元,外環以外160萬元)。如按2012年3月1日起執行的該標準,將導致相當部分改善性需求無法因為房貸新政獲益。據上海中原物業研究總監宋會雍的統計,在上海的新房住宅市場上,符合普通商品住宅標準的房屋不到5%,而在二手房市場上也有25%的房屋屬于非普通住宅。

相較之下,北京剛剛從10月8日起執行最新的普通商品房標準:五環內39600元/平方米或總價468萬元;五環至六環31680元/平方米或總價374.4萬元;六環外23760元/平方米或總價280.8萬元。業界為此呼吁上海應適時調整普通住宅標準。

雖然短期內利率大幅折扣不可能,但有銀行人士也指出,中長期看,比如6個月到一年左右,7折利率還是可期的。“因為個人按揭貸款還是屬于低風險、收益穩定的優質資產,銀行將貸款規模向個人房貸傾斜不是不可能。明年銀行也可以重新修訂經營指標。兩方面原因將提升貸款供給,降低價格。”

MBS短期難受歡迎

限貸松綁之外,“公共租賃住房和棚戶區改造的貸款期限可延長至不超過25年”,將使得保障房建設獲得低成本的長期負債資金,進一步推動保障房項目建設,完善住房供應體系。

在一份民族證券研究報告中,其研究所所長高謙提醒稱,對此次新政中關于“鼓勵銀行業金融機構通過發行住房抵押貸款支持證券(MBS)、發行期限較長的專項金融債券等多種措施籌集資金”,以及“支持符合條件的房地產企業在銀行間債券市場發行債務融資工具,積極穩妥開展房地產投資信托基金(REITS)試點”等內容,更值得關注。

高謙表示,MBS的發行,意味著商業銀行可以通過相關資產的表外化騰挪信貸空間,降低資產和負債的久期失衡,將淤積在銀行體系的風險分散到整個金融體系,有助于降低金融風險。同時,MBS和專項金融債的發行,也有助于穩定和降低銀行負債端成本,進而對社會融資成本起到降低作用。

據悉,目前中國個人房屋貸款的余額已達10萬億元左右,這都是MBS潛在的存量資產。

房地產企業銀行間市場發債的放開,以及REITS試點則明顯有助于緩解房地產企業資金鏈的壓力,同時也使得央行可以通過銀行間市場利率影響整體利率。此外,上述措施將有助于緩和房地產企業對于高成本的影子銀行資金來源的需求,進而對降低社會融資成本起到一定作用。

但目前由于市場短久期、高收益的替代性資產較多,在投資者風險偏好較高時,MBS資產可能缺乏吸引力。要提升居民端購買資產證券化產品的意愿,一方面需要銀行間利率的下降,帶動理財利率下行;另一方面貸款利率不能下降太快,因為這將直接決定資產證券化產品的收益率。

復旦大學房地產研究中心副主任尹晨副教授還告訴《中國經貿聚焦》記者,房貸資產證券化從中長期看應該是不錯的,但在目前房地產市場出現結構性調整的情況下,短期內可能并不會受歡迎。

一二線城市數據向好

而繼央行和銀監會松綁限貸之后,10月9日,住建部、財政部、央行又發文要求各地放松住房公積金貸款條件。今后職工連續繳存6個月即可申請公積金貸款,用于購買首套自住住房或第二套改善型普通自住住房,公積金將實現異地互認、轉移接續,并取消公積金個人住房貸款保險、公證、新房評估和強制性機構擔保等收費項目。

在房貸新政、公積金貸款新政等利好刺激下,有消息稱,10月份一二線城市的成交量已明顯好轉。

中信建投數據顯示,10月13日-19日,一線城市商品住宅成交量環比上升79.87%。其中,北京商品住宅成交面積24.51萬平方米,環比上升133.95%;上海商品住宅成交面積49.85萬平方米,環比上升78.46%;深圳商品住宅成交9.98萬平方米,環比上升69.06%;廣州商品住宅成交24.02萬平方米,環比上升50.77%。

上海主要是中高端和改善需求房的增長迅速。《中國經貿聚焦》記者走訪上海多家中介機構發現,看房量明顯較之前有所增加,部分觀望者因新政開始選擇入市,少數二手房掛牌價還出現了上漲。銀行方面,盡管房貸利率仍未見明顯變化,但最近咨詢和提前還貸,以便再次購房按首套認定的客戶也增多。

市民黃先生2007年在寶山區買了首套房,70多平方米的兩居室,貸了30萬元貸款,現在只剩下10來萬的公積金貸款。“父母如今過來幫忙帶小孩,房子就顯得特別擁擠,我看中了臨近小區一套100多平米的三居室,但之前限貸,二套房要首付7成,手頭積蓄根本不夠,現在如果將剩余房貸結清,再買房可以算首套首付3成,雖然房價已經翻了好幾倍,但積蓄勉強還夠用。”黃先生說。不過,他又碰到了新問題,“因為總價已經超過中外環200萬元的普通住宅標準,我正在打聽哪家銀行可以按3成首付來呢。”

興業證券甚至預計,新政后樓市基本面大概率會發生反轉,時間點可能在今年年底或者明年上半年。

不能從根本扭轉預期

多數業內專家顯然沒有這般樂觀。

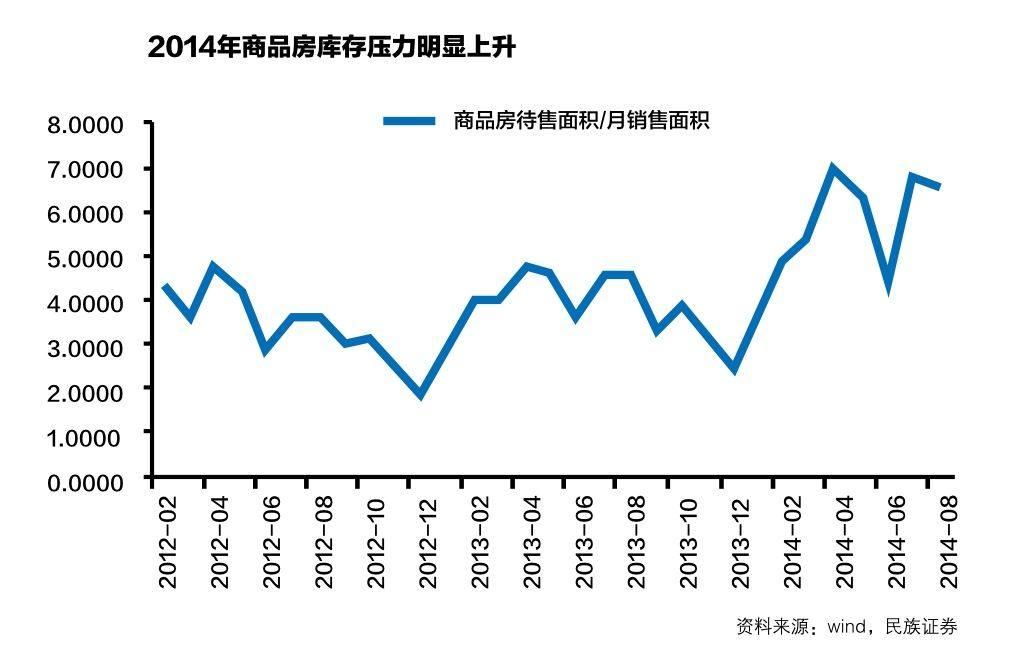

民族證券高謙分析稱,從房地產供給端而言,從商品房待售面積與月銷售面積之比看,2014年以來,商品房庫存壓力明顯上升。2012年,商品房待售面積/月銷售面積的均值為3.43,2013年已升至3.91,2014年截至8月升至5.92。在房地產庫存壓力依然沉重,而貨幣政策總量仍維持穩健的背景下,市場供需格局短期內難以出現實質性改變。

就住房需求本身而言,據中國家庭金融調查中心(CHFS)的微觀調查數據,2014年三季度,在各地政府已經陸續放開限購的背景下,城鎮家庭對于房價預期依然進一步悲觀,房價預期指數由二季度的102.6下降到100.6(100代表預期價格持平,越高表明越樂觀)。其中,多套房家庭以及計劃購房的家庭對于房價預期的悲觀程度更為明顯,其房價預期指數分別由二季度的100.8和100.5降至三季度的93.3和97.4。而這些家庭正是房貸新政所覆蓋的對象。

綜合上述供給與需求端的數據,高謙認為,本次托底政策的出臺雖可改善市場觀望情緒,但實質上仍屬“糾偏”,托底意味甚于“救市”,并不能從根本上扭轉房地產市場預期。

10月18日,在復旦大學房地產研究中心2014年學術年會上,住建部政策研究中心主任秦虹也對《中國經貿聚焦》記者稱,新政不能簡單看成是“救市”,而是政策優化和表達了改革取向。她認為,政策的優化其實還有空間。“對保障性住房和首次置業家庭的支持,更多還應體現在財政政策上,而不應僅僅依靠商業銀行。下一步我認為政策性住房金融體系的建立非常重要。”

“總體而言,對未來房地產市場保持謹慎、樂觀的態度。”秦虹表示,中國商品房供求關系已從總體偏緊進入到結構性過剩的新階段。按目前供給和銷售增速計算,全國商品房庫存消化的平均周期大概在2年。不同城市差異較大,有的不到兩年,有的“是兩年的幾倍”。在庫存增大、銷售放緩、信貸收緊多重因素下,房地產企業的資金壓力增大。她提醒房地產企業:“實事求是的價格策略才是正確的,而不能寄托于相反的市場操縱。”

“政府既不希望房價出現反彈,也不愿意看到房價大幅回調泡沫破滅。”復旦大學尹晨則表示,房地產業正在進入結構性調整,但由下跌預期推動進入一個更大的回調過程,恰恰是政府所不愿意看到的。日本是非常典型的教訓——1985年廣場協議之后,到上世紀90年代開始陷入長達20年的衰退,非常重要的原因就是,日本央行有意識地戳破了資產泡沫,日經指數和五大都市圈的土地指數泡沫急劇破裂。“此次新政不是為了救市,而是為了將其維持在一個政府可控的狀態里,保證房地產市場穩定,化解泡沫和崩盤的雙向風險。”

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31