石油系統反腐后我國油服行業發展趨勢的相關性分析

2014-12-22 03:22:40周奕琛張斌

化工管理 2014年36期

關鍵詞:企業

周奕琛 張斌

中郵人壽保險股份有限公司投資管理中心 北京 100808

油田服務行業(簡稱“油服行業”)以油田為主要服務場所,是為石油天然氣勘探與生產提供工程技術支持和解決方案的生產性服務行業,是石油行業的重要組成部分[1]。廣義上講油田服務行業涉及勘探、鉆井完井、測井錄井以及油田建設和油氣開采等石油產業各個領域,其業務模式決定了技術和資金的密集特性;此外,油服企業的客戶較為單一,行業準入壁壘和渠道壁壘較高。在我國當前市場上,油田服務行業企業規模和技術水平都相對有限,對下游的大型石油公司有較強的依賴性,市場地位低,也導致油服行業的周期波動除了受油價、勘探開采投資以及開采量因素影響之外,與主要石油公司的經營情況也高度相關[2]。2013年下半年以來,隨著我國政府對石油系統反腐力度的不斷加大,主要石油公司包括中石油、中石化和中海油等過度投資現象得以控制,混合所有制的經營模式獲得逐步推進,對油服行業也影響深遠,將推動其逐步從舊的發展模式轉變,建立新的周期波動邏輯。

一、當前模式下油服行業發展與石油系統反腐的邏輯關聯

1.油服行業當前模式的主要特征

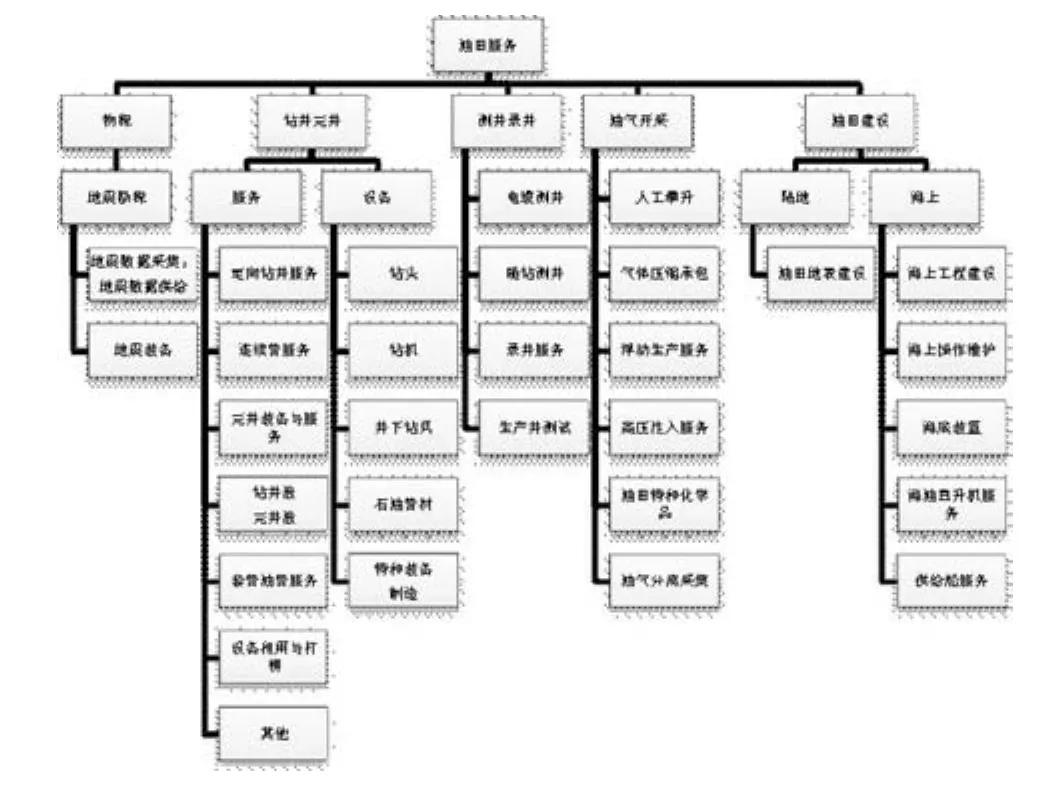

油服行業所涉及的領域盡管廣闊,產業板塊復雜繁多,但全部是石油產業鏈相關,并滲透至產業鏈中上游勘探、開發、儲運以及煉制等各個環節,專業性強(圖1)。同時,當前我國油服行業的下游石油公司壟斷程度較高,企業數量少、業務集中,這決定了油服行業技術的密集特性以及服務客戶的單一性。

圖1 油服行業產業鏈

油服行業在我國的發展尚處初級階段,在過去的10年里主要表現為行業內企業眾多,專業布局分散,行業整體集中度較低,單個企業規模普遍低于國外平均水平。在市場格局方面我國油服行業較為顯著的特點是企業管理層與下游石油公司有著密切和穩定的聯系,并且這些聯系已經成為其經營的重要保障以及行業壁壘的重要來源。主要原因一是我國大型石油公司是油田生產的控制方,從市場資源上掌握油服行業的命脈;二是多數油服企業是石油公司的附屬公司,2012年時我國90%的油服企業隸屬中石油、中石化和中海油三家國有大型石油公司[2];三是民營油服企業中主要的技術及管理人員也大多曾就職于中石油、中石化和中海油等大型石油公司[3];四是從周期波動的驅動因素角度看,油服行業所處石油產業鏈的位置決定了該行業周期波動與石油勘探及開采投資高度相關,而在我國石油勘探和開采投資權集中于中石油、中石化和中海油等主要石油公司。

2.當前發展模式下石油系統反腐對油服行業的影響

油服行業當前發展模式的特點決定了行業的周期波動與下游大型石油公司的經營活動密切相關。而2013年7月以來政府對石油系統的反腐風暴中,大批系統內官員落馬,人事變動規模較大,直接動搖了油服企業與石油公司之間的關系網絡,從而改變了一直以來建立在這個關系網絡之上的市場格局。此外,反腐主要針對建設投資領域,因為在一輪經濟增長周期的中后段投資領域的腐敗會對經濟增長造成較強的滯后作用[4],而推動反腐則會改善建設投資行為,中長期將促進投資行為和經營管理的良性發展,但其整改過程也會造成投資行為的短期停滯。

中長期看,反腐打破了油服行業當前主要依賴與石油公司關系管理的發展模式,將有利于加強行業競爭,提高行業技術和服務水平,促進行業整合,使油服行業走向真正的技術和資本驅動的發展模式。一是反腐之后,油服企業與各大石油公司之間的合作關系將得到優化,技術水平將取代之前的關系管理成為首要競爭力;二是石油公司為實現集約化發展,將經營的重心逐步傾向于其主營業務,對于油服領域的合作伙伴更要求固化和簡化,將推動油服企業提高技術,降低成本,相互整合[5];三是油氣供給結構的變化要求油服行業提高技術水平,并更加依靠資本化運作。據美國地質局統計,未來仍可開采的油氣63%將來自海上,其中淺海36%,深海27%[2],開發成本高,技術難度大,促使油服企業通過并購重組提高自身技術水平和融資能力。而反腐通過人事變動,容易打破企業發展的舊模式和舊理念,有助于推動技術創新和經營改革,對油服行業的技術提高和并購重組起到助推作用。

二、當前石油系統反腐對油服行業影響的回歸檢驗

關聯度的回歸檢驗使用線性回歸方程,其表達為:

其中y為自變量,B為斜率,x為因變量,f為常數,ε為誤差。

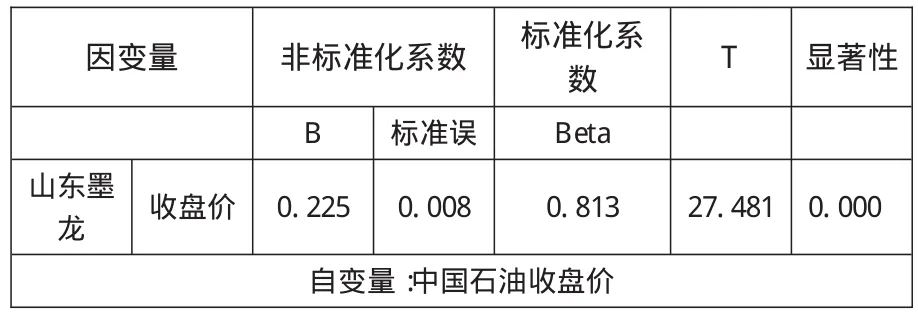

首先,選取油服行業民營企業龍頭山東墨龍與石油公司中國石油兩家上市公司對比其股票市場的表現。以2013年1月4日至2014年8月14日期間兩公司收盤價為統計樣本,以中國石油收盤價為自變量進行回歸分析。山東墨龍相對中國石油收盤價波動的相關性檢驗結果顯示其變動通過顯著性檢驗,小于0.01為極顯著水平;同時,其所在的回歸方程斜率為正(表1),說明兩家公司的收盤價顯著正相關。

其次,由于本次石油系統反腐主要針對投資領域,其效果必然反映在短期投資數據的變動上,因此石油開采固定資產投資完成額的短期波動可以間接反映反腐力度和深度,反腐力度加大時,短期內投資活動減速,石油開采固定資產投資完成額將下降[4]。則以石油開采固定資產投資完成額同比增速為自變量,以油服行業主營業務收入同比增速為因變量,取兩者2004年2月至2014年7月的數據為統計樣本進行回歸分析,結果顯示油服行業主營業務收入的變動通過顯著性檢驗,小于0.05為顯著水平;同時,其所在的回歸方程斜率為正(表2),說明油服行業主營業務收入相對石油開采固定資產投資完成額顯著正相關。

表1 山東墨龍與中國石油股價波動關聯性回歸分析

表2 油服行業波動與石油開采固定資產投資完成額關聯性回歸分析

最后,由于反腐帶來的人事變動將改變油服企業與石油公司之間的人脈關系網絡,顛覆以往市場格局,為適應新的市場環境,短期內油服企業必然會提高各項管理支出[3]。則以石油開采固定資產投資完成額同比增速為自變量,以油服行業管理費用同比增速為因變量,取兩者2007年6月至2014年6月的數據位統計樣本進行回歸分析,結果顯示油服行業管理費用的變動通過顯著性檢驗,小于0.01為極顯著水平;同時,其所在的回歸方程斜率為負(表2),說明油服行業管理費用相對石油開采固定資產投資完成額顯著負相關。

結論

上述回歸分析驗證,在當前依托與各大石油公司的關系管理的發展模式下,油服行業的周期波動與政府對石油公司的反腐情況密切相關。針對石油公司的反腐力度加大時,油服行業也會隨之進入短期的下行階段。受2013年7月以來我國石油系統反腐工作影響,油服行業當前的發展格局發生較大變化,以往所依賴的關系網絡被顛覆,回歸分析也驗證了反腐格局下油服行業不得不重新定位競爭格局。

但中長期視角上可以預見的是,本輪石油體系反腐工作將配合當前油氣供應結構的變化,促進油服行業向著集約化方向發展,推動行業內的兼并重組,使之孕育出規模龐大,技術先進的大型油服企業。

[1]劉有成,逄作順.關于油田服務業產業屬性的探討[J].中國礦業,2007:5-7.

[2]曹勇.油服行業深度分析報告一:油服行業未來繼續快速增長[R].廣發證券發展研究中心,上海:2012.

[3]葉戎.民營油服行業已然見頂[R].申銀萬國證券研究所有限公司,上海:2014.

[4]楊飛虎.公共投資中的腐敗問題與經濟增長—基于中國1980~2008年的實證分析[J].經濟管理,2008,8:162-169.

[5]董琳.石油公司與油服公司共同發展的關聯格局[J].中國石油企業,2012,3:110-112.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26