期權(quán)定價中的隨機模型

2014-12-11 04:59:44許陽羅旭段白楊

中國科技縱橫 2014年14期

關(guān)鍵詞:模型

許陽 羅旭 段白楊

(安徽工程大學數(shù)理學院,安徽蕪湖 241000)

期權(quán)定價中的隨機模型

許陽 羅旭 段白楊

(安徽工程大學數(shù)理學院,安徽蕪湖 241000)

隨機模型在期權(quán)定價中有著廣發(fā)的應用,本文介紹了期權(quán)定價中的常見隨機模型,并分析了各模型的優(yōu)劣。

期權(quán)定價 隨機模型 布朗運動

期權(quán)是一類重要的金融衍生產(chǎn)品,它賦予持有者將來某一時刻以實現(xiàn)約定的價格購買或出售一定數(shù)量資產(chǎn)的權(quán)利而非義務。1900年法國數(shù)學家兼經(jīng)濟學家巴切列爾首次提出用布朗運動描述股票價格過程的變化,開創(chuàng)了隨機模型在期權(quán)定價中應用的先河。巴切列爾在他的博士論文里假設股票價格在 t時刻價格為隨機變量St,在不相交的時間區(qū)間內(nèi)是獨立同分布的。并且在股票價格模型為(Bt為布朗運動)情形下,得到了看漲期權(quán)的定價公式為

其中N(X)為正態(tài)分布的累計函數(shù),φ(?)為標準正態(tài)分布的密度函數(shù)。該模型的缺點是:1)股票價格可能為負,并且在足夠長的時間里,期權(quán)價格會超過標的資產(chǎn)價格;2)假設股票的期望收益率為零;3)模型未考慮時間價值。

在隨后的半個世紀,巴切列爾的工作都沒有引起重視,直到1961年Sprenkle才在股票價格服從對數(shù)正態(tài)分布的假設下提出了新的股票定價模型。Sprekle假設該分布中的股票價格平均值和方差是固定的,且價格有正向漂移,看漲期權(quán)價值公式為:

其中,參數(shù)π是“價格杠桿”的調(diào)節(jié)量.當π的值是0時,就可得出期權(quán)的最終預期值。

隨后Boness將貨幣的時間價值引入到期權(quán)定價過程,他對股票收益假定了一個固定的對數(shù)分布,并且認識到風險保險的重要性。為簡明,他假定“投資者不在乎風險”。他利用這一假設證明了用股票的預期收益率α來貼現(xiàn)最終期權(quán)的預期值。他的最終模型是:

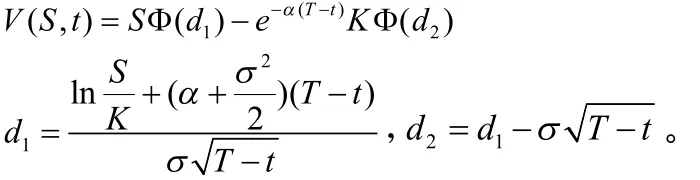

Samuelson于1965年認識到,由于不同的風險特性,期權(quán)和股票的預期收益率一般來說是不同的他的歐式看漲期權(quán)的模型是:

其中d1與d2的定義與前面相同,而當α=β時即為前面的Boness模型。

但是,上述期權(quán)定價理論都缺乏實用價值。1973年,Black和Scholes提出了股票著名的B-S期權(quán)定價模型,其服從以下幾條假設:

(2)允許使用全部所得賣空衍生證券;

(3)在衍生證券的有效期內(nèi)沒有紅利支付;

(4)不存在無風險套利機會;

(5)證券交易是連續(xù)的;

(6)無風險利率r為常數(shù)且對所有到期日均相同;

(7)允許使用全部所得賣空衍生證券;

并在此模型下得到了期權(quán)定價公式:

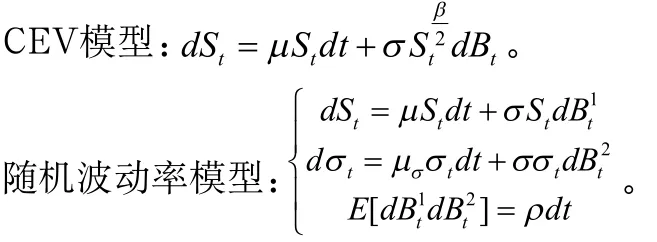

在B-S模型中的利率和波動率都是假設為常數(shù)的,而在實際中利率和波動率常常是一個變化過程。因此不少學者對利率和波動率模型做了一些改進。其中常見的利率模型有:

常見的波動率模型有:

由于對股票市場的實證分析發(fā)現(xiàn),股票價格常常受一些突發(fā)事件的影響使得價格發(fā)生跳躍,因此Merton提出了用泊松過程描述股票價格跳躍的股票價格模型:

其中N( t)為強度為 λ的泊松過程,Jt為跳躍高度這里 N( t)、Jt、B( t)相互獨立。

傳統(tǒng)的模型都是在股票服從對數(shù)正態(tài)分布下研究期權(quán)定價的,但是近年來對金融市場的大量研究發(fā)現(xiàn),金融資產(chǎn)的價格過程并非服從對數(shù)正態(tài)分布,而是呈現(xiàn)尖峰肥尾現(xiàn)象,并且資產(chǎn)價格過程存在長相依性而非獨立增量過程。因此Peters提出了分形市場假說,分數(shù)布朗運動是一Hurst參數(shù)為 H(0<H<1)連續(xù)的Gaussian過程,滿足,并且。當時,。分數(shù)布朗運動具有自相似性,即對α>0,過程與過程有相同的有限維分布,并且當即為標準布朗運動時,分數(shù)布朗運動具有長期依賴性。Hu和ksendal建立了股票價格服從幾何分數(shù)布朗運動的期權(quán)定價模型:

Hu和ksendal、Necula等利用Wick乘積下的隨機積分得到了歐式期權(quán)的定價公式。

分數(shù)布朗運動下的期權(quán)定價模型能更好的描述資產(chǎn)價格的長期依賴性和自相似性,并且實證研究也證實了金融市場的分形性質(zhì)。

[1]張衛(wèi)國,肖煒麟.分數(shù)布朗運動下股本權(quán)證定價研究[M].北京:科學出版社,2013.

[2]宋逢明.金融工程原理[M].北京:清華大學出版社,2003.

[3]林清泉.金融工程[M].北京:中國人民大學出版社,2013.

國家級大學生創(chuàng)新訓練項目(201210363222),安徽工程大學教研項目(2012xjy59)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學備考)(2020年9期)2021-01-04 00:25:14

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19