我國建筑企業轉型路徑的策略研究

2014-12-08 07:17:42楊小飛劉紀偉蔡會梅

河南水利與南水北調 2014年14期

□楊小飛 □劉紀偉 □蔡會梅

(1河南水利建筑工程有限公司 2華北水利水電大學 3新密市水務局)

1 轉型策略的方式

1.1 專業化策略

專業化是以實現某個產業或某種專業業務的領頭羊為目標,利用在某些特定產品領域有特長的方面進行專一發展的戰略。以占據市場領先地位為目標,業務范圍小、核心業務明確、專業指導、全程服務、創新與技術開發能力強、在專業上有競爭優勢等是專業化發展的特點。這種專業化發展策略非常符合目前經濟發展全球化的趨勢。

專業化發展的優點是企業可以將有限的資源、精力集中在某一專業,有利于在該專業做精做細。既可以增強企業自身的核心競爭能力,又能降低企業的經營成本,適合初步發展的小型建筑企業選用。缺點則是經營業務單一,企業要承受較大的行業風險和利潤風險。特別是當所在的行業處于衰退期時,其生存將成為很大的問題,建筑企業若是過分采取專業化時,就會將自己限制在一個領域內,不注意市場新的機會出現,錯失良好的盈利機會。

1.2 多元化策略

建筑企業多元化是相對于專業化而言的,是指建筑企業存在多個相關或不相關的產業領域,同時經營多項不同業務的戰略,是企業發展到一定階段為尋求長久生存和持續發展而采取的一種成長擴張行為。多元化轉型模式通常有兩種形式,一種是行業內多元化,一種是跨行業多元化。實行多元化轉型策略相當于一組投資組合,可以避免將雞蛋全都放在一個籃子里所帶來的風險,使建筑企業降低財務風險、分散經營風險。并可以擴大企業規模,發揮不同業務領域優勢,節省外部交易成本,從而擴大企業市場份額,實現利潤最大化,這是其優點。但多元化發展可能導致建筑企業出現資金短缺的狀況。并且,多元化會分散企業有限的資源,導致企業資源分布不集中,加大企業的管理難度,企業很難形成核心業務,使企業缺乏核心競爭力。多元化轉型戰略只適合大型實力派企業采用,小型企業沒有能力采取這種轉型策略。

1.3 并購重組策略

并購與重組戰略是通過收購東道國原有企業的手段或多個企業實施重組,以擴大企業規模和市場占有份額,提高市場綜合競爭力的一種戰略安排。收購一家已經存在的公司是實現公司迅速擴張的最簡單模式,該模式可以使公司直接獲得在某一產業確立競爭優勢所必須的一整套資源。

收購并購策略的優點是建筑企業通過收購已經存在的競爭者,可省去在新業務領域重新構建自己勢力所需的時間和精力,節約公司開發從事該業務的資源所需時間。同時,收購現有公司也可使潛在的競爭對手退出市場。但收購是一種相當昂貴的市場進入方式,這是收購的最主要的缺點。因為通常為完成一項收購交易活動,收購方需要支付高于目標公司市值30%的費用甚至更高。

另外,企業要收購并購的目標公司都擁有多種資產,但其中只有一部分對企業有用,而在剔除多余資產或使它們成為公司業務組合的一部分的過程中,企業常常要支付昂貴的代價,其中既包括實際發生的費用,也包括管理者的時間。

2 新型轉型方式—投資上市公司

文章大膽提出了一種全新的轉型方式,即投資那些發展較好的上市公司,通過持有優秀公司的股份來分享公司的利潤,獲得企業效益。與其他普通公司相比,能上市的公司都是發展比較好、比較穩定的,盈利能力比較強的,在業內綜合排名靠前的優秀公司。投資持有這些上市公司的股份,就相當于自己是這個公司的股東,這樣也是實現了多元化或并購轉型策略,還能分享公司的利潤、紅利收成,這要比企業自己去新建或收購一個公司高效、省時省力。下面文章給出一種投資模型,以證明此種方法的可行性與科學性。

3 模型的研究與建立

3.1 數據和指標的選取

3.1.1 指標的選取

由于在所有指標中,凈資產收益率反映了股東投入資金獲利能力和企業籌資、投資、資產運營等活動的效率,是一個綜合性最強的財務指標。所以,文章選取凈資產收益率作為模型的研究指標,以凈資產收益率高的公司作為投資目標。凈資產收益率是凈利潤與凈資產的百分比,其計算公式為:

3.1.2 數據的選取

文章以眾成股票分析軟件和相關網頁公布的數據為數據來源,統計了滬深兩市共2000多支上市公司歷年的凈資產收益率數據和每日收盤價格,時間段從2001-2012年。

3.2 確定對上市公司排名的方法并進行排名

觀察凈資產收益率,至少要看過去3a的指標。這是因為由于融資、投資進度等原因,只看一兩年凈資產收益率,無法全面反映上市公司的盈利能力,連續幾年凈資產收益率最能將上市公司的盈利能力暴露無遺。只有連續3a以上的凈資產收益率比較高的公司才具有長期穩定的持續盈利能力。另外,現代組合投資理論指出,采取多元化的組合投資是達到降低投資風險并獲得預期投資收益目的的一種重要投資策略。所以,本模型選取16個上市公司進行投資,以分散風險。

基于此,文章在每年的公司排名里,選取連續3a的移動平均排名法進行每年的排名。其計算公式如下:

其中,t代表年份,ROE為凈資產收益率的英文縮寫,ROEt為3a平均凈資產收益率。

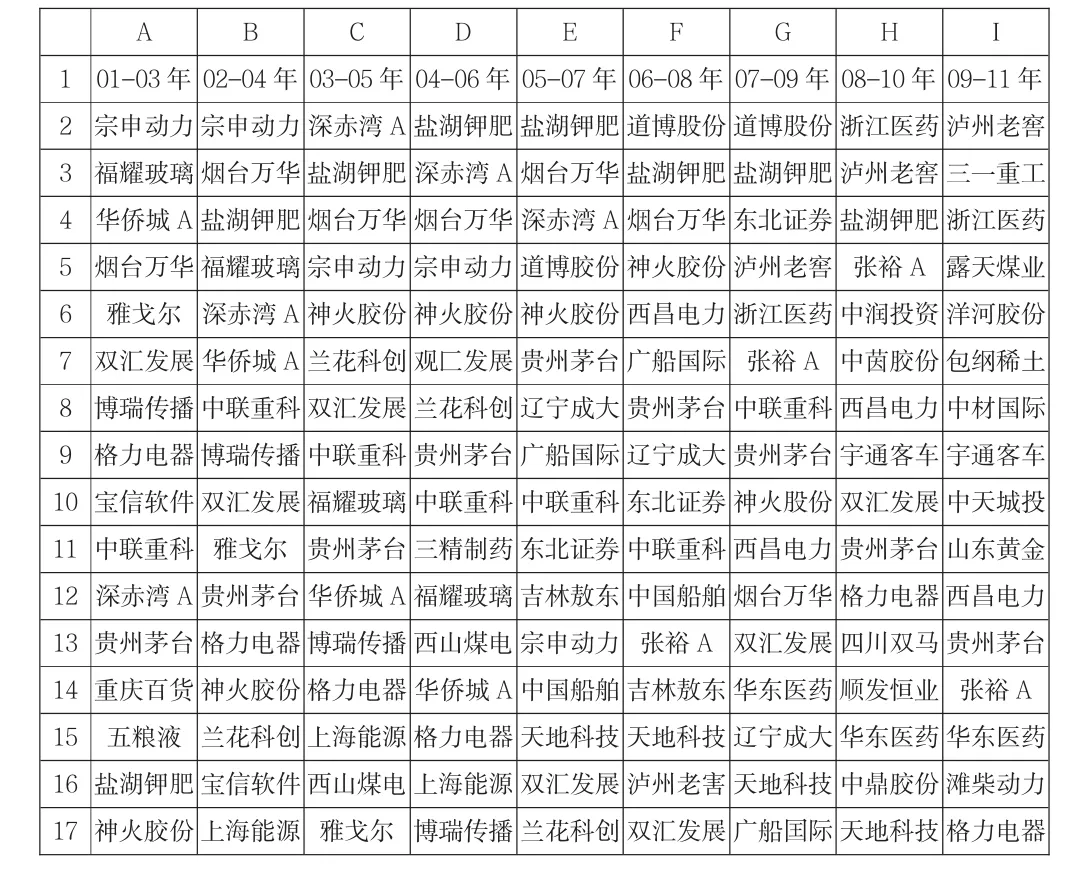

按照上述排名方法對所有上市公司進行逐年排名,排名工作在EXCEL表格里面完成。排名結果如表1所示。

表1 每年排名結果表

表中,如A列表示為2001,2002,2003年的3年平均凈資產收益率的前16名,代表2003年的凈資產收益率排名,其他以此類推。

3.3 逐年買入排名里的股票,算出投資資金總額及收益

按照第二步里的排名結果,以每年排名前16的公司作為投資目標,逐年買入排名里的上市公司的股票。設總資金為1600萬元,每個公司100萬元。由于上市公司當年的財務報告往往都在第2年的4月底公布出來,因此,為統一換股時間,以每年的6月30日為上次買入的結算換股時間點,同時買入在下一年排名里進入前16的股票,時間序列截止到2013年6月底。

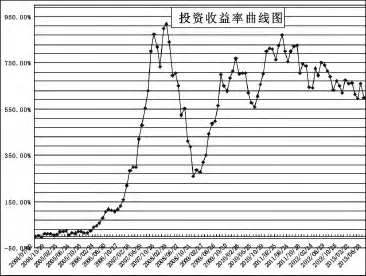

依據每年買入的股票,以1個月為一個時間序列點,求出每月的總資金量,畫出投資組合的收益走勢圖。如圖1所示。

圖1 投資收益率曲線圖

4 模型結果分析

通過計算該模型可得到,該模型從1600萬元資金,經過9年時間累計增長到11196.22萬元,雖然模型較為簡單,但總共實現投資盈利9596.22萬元,資金增長了6倍,平均每年盈利1066.25萬元,年投資收益率達到了24%,這遠遠高于建筑企業經營利潤的平均年凈資產收益率的12%和企業營業利潤率的16%,如果再在適當的時候進行加減倉操作的話,投資收益將會更高。由于本模型是基于公司的凈資產收益率的排名而來的,事先并不知道哪支股票會漲、哪支會跌,所以本模型是可行的和科學的。

5 結語

因為投資上市公司這種轉型策略需要全方位綜合考慮上市公司的各種影響因素,才能做出最正確的決定,并且對企業的資金實力和周轉期有一定的要求。所以文章的方法雖然實現了轉型目的,但此種策略的實用性還有待研究。文章僅是簡單地介紹了一種投資方法,重在給企業傳達這種轉型的理念,以供企業在轉型時參考借鑒。另外,不管建筑企業選擇何種轉型方式,都要建立在良好的企業經營管理的基礎上,因為如果一個企業的經營管理狀況很差或是不好,企業經營入不敷出,員工的凝聚力不足,那么企業要想轉型所需具有的財力、人力將都是重大問題。

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

英語文摘(2022年4期)2022-06-05 07:45:12

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

童話世界(2018年13期)2018-05-10 10:29:31

數學大世界(2018年1期)2018-04-12 05:39:14

中國公路(2017年8期)2017-07-21 14:26:20

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

時代英語·高三(2014年5期)2014-08-26 02:49:51

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41