我國商業(yè)銀行貸款行業(yè)結(jié)構(gòu)分析

2014-11-25 20:27:49李利姜維權(quán)王榿倫

銀行家 2014年11期

關(guān)鍵詞:銀行

李利+姜維權(quán)+王榿倫

近年來,我國實(shí)體經(jīng)濟(jì)不振,不良率升高。商業(yè)銀行資金投放面臨行業(yè)和客戶選擇困難。本文從國有銀行和股份制銀行比較的角度,對(duì)商業(yè)銀行的貸款行業(yè)投向進(jìn)行分析。

國有銀行與股份制銀行貸款行業(yè)分布情況

整體情況

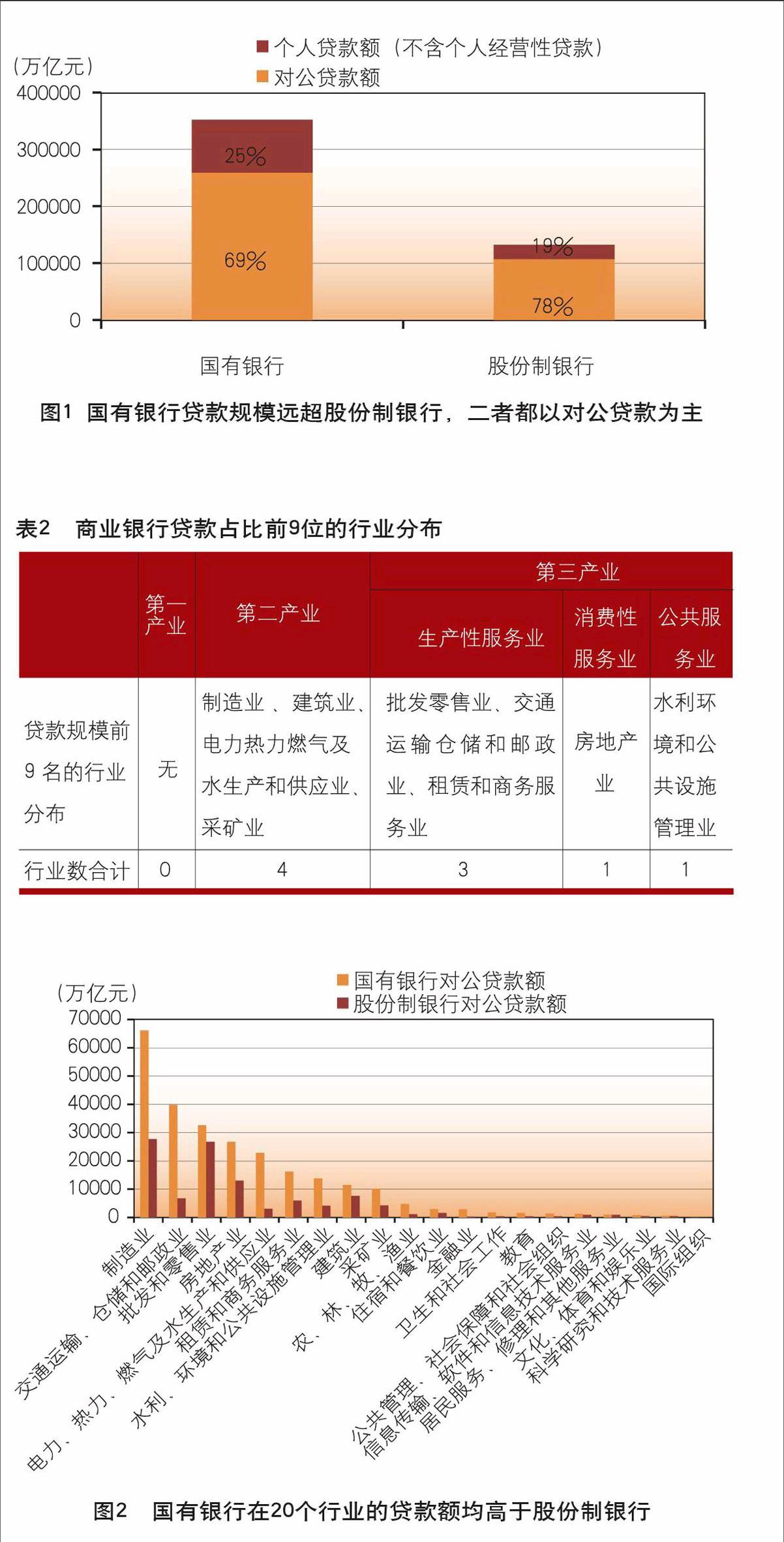

從整體上看,國有銀行貸款總額為37.66萬億元,股份制銀行為13.65萬億元,國有銀行是股份制銀行的2.76倍。其中對(duì)公貸款是2.43倍。個(gè)人貸款是3.67倍。從貸款占比上看,二者都以對(duì)公貸款為主,占比都在70%左右(如表1和圖1所示)。

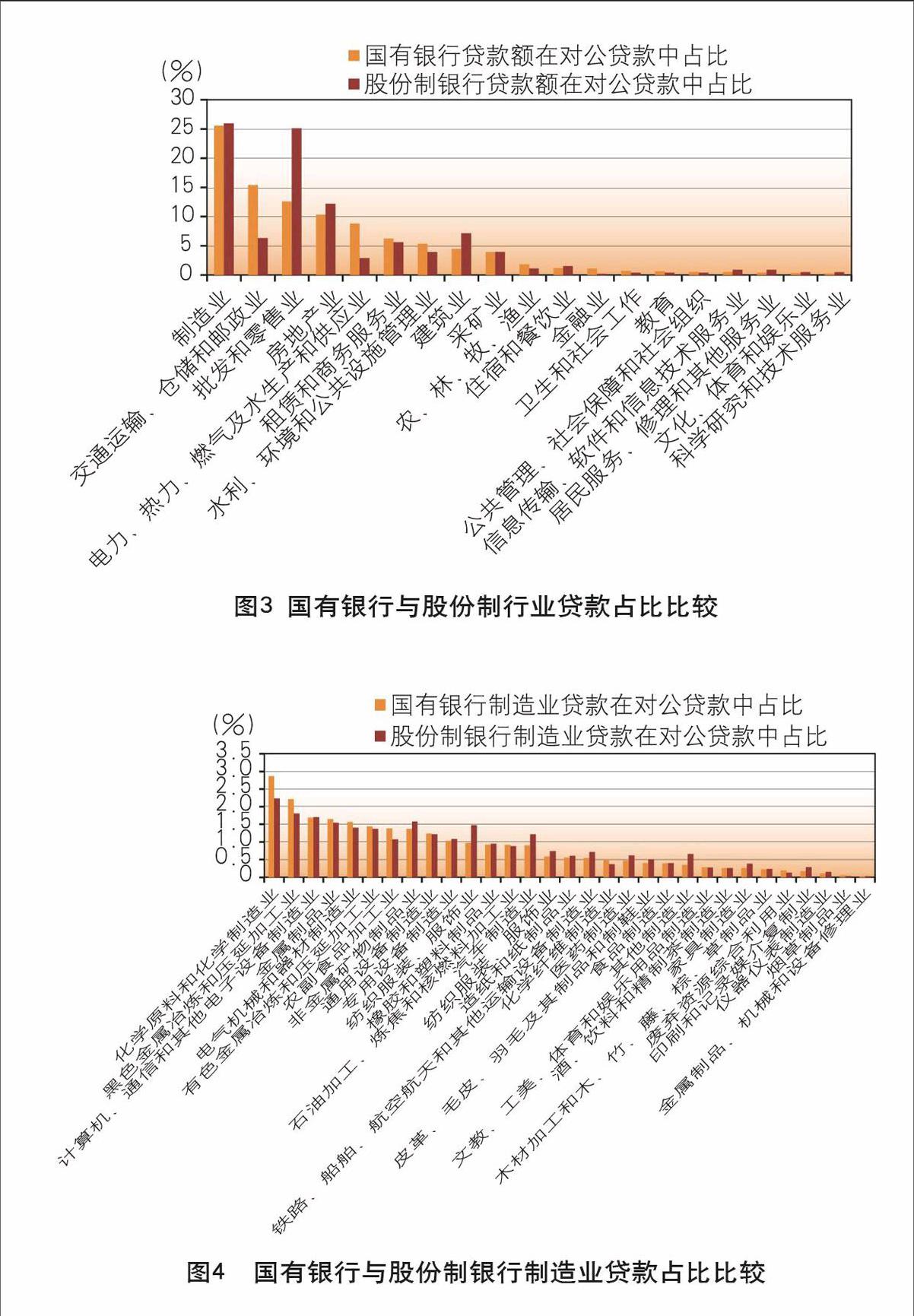

從具體行業(yè)貸款規(guī)模看,國有銀行在20個(gè)行業(yè)的貸款額都高于股份制商業(yè)銀行。二者貸款額前9名的行業(yè)在貸款總額中占比在93%以上,剩余11個(gè)行業(yè)貸款占比不足7%。9個(gè)靠前行業(yè)如表2所示。

其中,除批發(fā)零售業(yè)、建筑業(yè)兩個(gè)行業(yè)外,國有銀行貸款額是股份制銀行的1倍多,其余5個(gè)行業(yè)二者差距都在2倍以上。最大的是電力熱力燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè)(7.41倍)、交通運(yùn)輸倉儲(chǔ)郵政業(yè)(5.89倍)、水利環(huán)境和公共設(shè)施管理業(yè)(3.28倍)。可以看出在壟斷程度高、政府影響大的行業(yè)國有銀行更有優(yōu)勢(shì)(如圖2所示)。

從占比上看,國有銀行制造業(yè)占比最高,為25.54%。股份制銀行制造業(yè)和批發(fā)零售業(yè)最高,均為25%左右。其中,在交通運(yùn)輸倉儲(chǔ)和郵政業(yè)、電力熱力燃?xì)饧八纳a(chǎn)和供應(yīng)業(yè),國有銀行較股份制銀行分別高出9.04、5.94個(gè)百分點(diǎn)。在批發(fā)零售業(yè),股份制銀行較國有銀行高出12.51個(gè)百分點(diǎn)(如圖3所示)。

主要行業(yè)貸款分布情況

制造業(yè)

從貸款規(guī)模上看,國有銀行均高于股份制銀行。從占比上看,在化學(xué)原料和化學(xué)制品業(yè)、黑色金融冶煉和壓延加工業(yè)、農(nóng)副食品加工業(yè),國有銀行分別高于股份制銀行0.63、0.4、0.31個(gè)百分點(diǎn)。在紡織業(yè)、汽車制造業(yè)、其他制造業(yè)、非金融礦物制品業(yè),股份制銀行分別高于國有銀行0.5、0.32、0.31、0.21個(gè)百分點(diǎn)(如圖4所示)。

交通運(yùn)輸、倉儲(chǔ)和郵政業(yè)

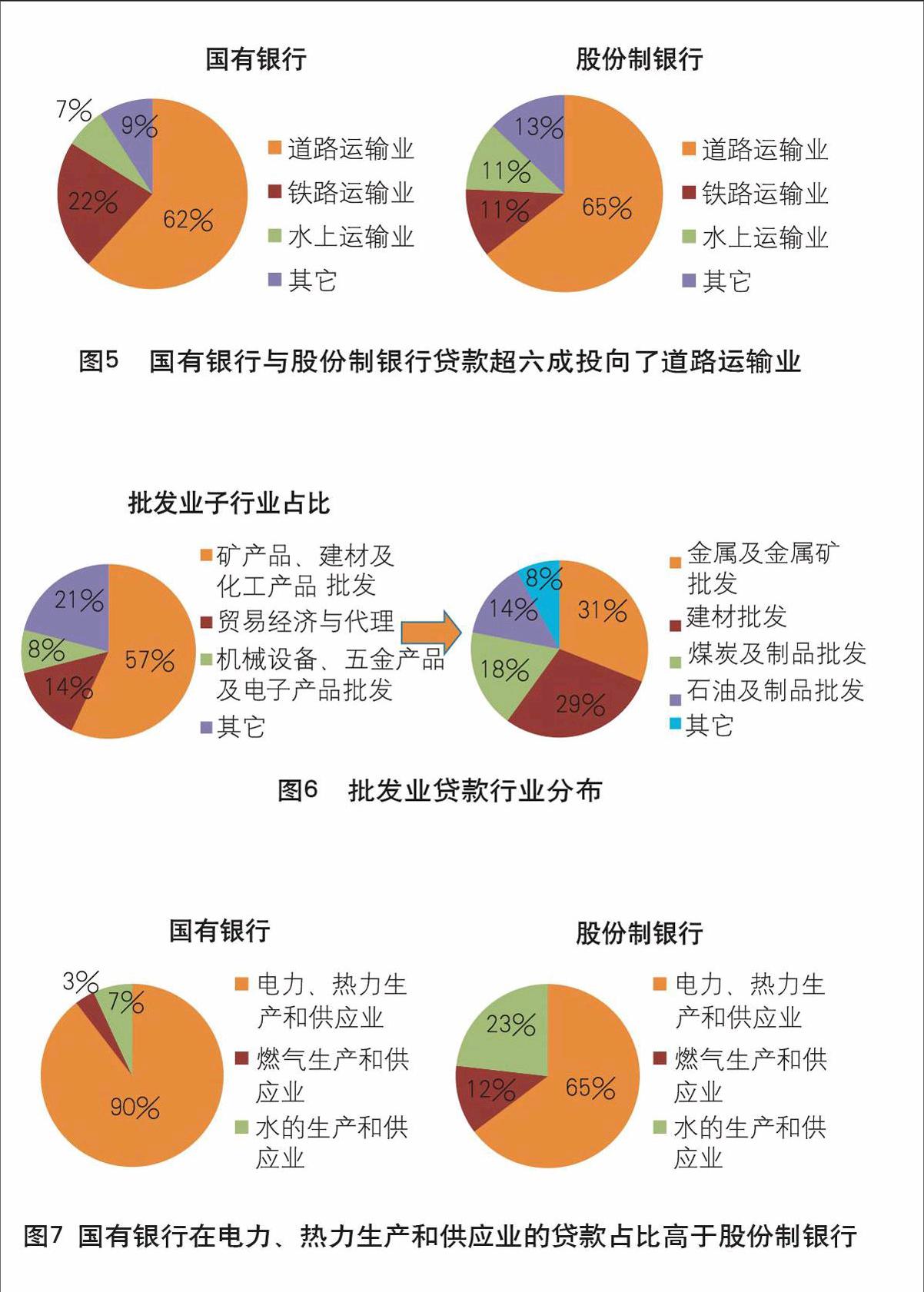

在交通運(yùn)輸、倉儲(chǔ)和郵政業(yè)中,商業(yè)銀行六成左右貸款投向了道路運(yùn)輸業(yè),其中主要是各級(jí)政府高速公路的修建。倉儲(chǔ)業(yè)、運(yùn)輸代理業(yè)、快遞業(yè)等行業(yè)貸款占比不足6%(如圖5所示)。

批發(fā)零售業(yè)

批發(fā)業(yè)與零售業(yè)比較,銀行貸款八成以上投向了批發(fā)業(yè)。由于具體批發(fā)子行業(yè)貸款數(shù)據(jù)不可獲得,以調(diào)研的某股份制銀行數(shù)據(jù)進(jìn)行探討。該行批發(fā)業(yè)貸款中50%左右是礦產(chǎn)品、建材及化工產(chǎn)品批發(fā),而其中90%以上都集中在四個(gè)行業(yè)上:金屬及金屬礦批發(fā)、石油及制品批發(fā)、煤炭及制品批發(fā)、建材批發(fā)。根據(jù)WIND數(shù)據(jù),2012年批發(fā)業(yè)中,從商品購進(jìn)額、行業(yè)負(fù)債及銷售額三個(gè)角度獲得的數(shù)據(jù)情況,與調(diào)研行情況基本一致。因此,近似估算商業(yè)銀行批發(fā)業(yè)貸款約50%~60%投放在礦產(chǎn)品、建材及化工產(chǎn)品批發(fā),其中又主要集中在金屬及金屬礦批發(fā)、石油及制品批發(fā)、煤炭及制品批發(fā)(如圖6所示)。

電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)

在電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)中,國有銀行投向電力、熱力生產(chǎn)和供應(yīng)業(yè)的貸款比例高達(dá)90%。股份制銀行為65%。股份制銀行在水的生產(chǎn)和供應(yīng)業(yè)貸款額略高于國有銀行(如圖7所示)。

國有銀行與股份制銀行行業(yè)貸款質(zhì)量比較

整體情況

國有銀行和股份制銀行的不良主要集中在制造業(yè)和批發(fā)零售業(yè),二者不良率遠(yuǎn)高于其它行業(yè)。除批發(fā)零售業(yè)外,股份制銀行其它行業(yè)不良率均低于國有銀行(如圖8所示)。

主要行業(yè)不良情況

制造業(yè)中,國有銀行和股份制銀行在金屬制品業(yè)、電器機(jī)械和器材制造業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、紡織業(yè)三個(gè)行業(yè)的不良率均排名靠前。二者占比比較中,國有銀行在金屬制品業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、電氣機(jī)械和器材制造業(yè)、非金屬礦物制品業(yè)中較高;股份制銀行在黑色金屬冶煉和壓延加工業(yè)、汽車制造業(yè)中較高(如圖9所示)。

分析行業(yè)不良原因,主要與產(chǎn)能過剩、附加值低、受國內(nèi)外經(jīng)濟(jì)不振影響有關(guān)。如電氣機(jī)械和器材制造業(yè)發(fā)生不良集中的光伏行業(yè)、金屬制品業(yè)及黑色金屬冶煉和壓延加工業(yè)不良集中的鋼鐵行業(yè)、紡織業(yè)不良集中的棉紡紗加工業(yè)等。

股份制銀行在黑色金屬冶煉和壓延加工業(yè)、汽車制造業(yè)不良明顯高于國有銀行,與其處于產(chǎn)業(yè)鏈的相對(duì)競(jìng)爭(zhēng)劣勢(shì)有關(guān)。如汽車制造業(yè)中的整車制造企業(yè)為汽車產(chǎn)業(yè)鏈的核心企業(yè),更多選擇與國有銀行合作,股份制銀行則向汽車產(chǎn)業(yè)鏈的上下游延伸,如汽車零部件及配件制造,這些企業(yè)缺乏定價(jià)權(quán),風(fēng)險(xiǎn)高于整車制造企業(yè),因此也增加了銀行的風(fēng)險(xiǎn)。黑色金屬冶煉和壓延加工業(yè)中也面臨著類似的情況。股份制銀行不良多發(fā)生在大型鋼鐵企業(yè)上下游加工業(yè)的中小企業(yè)上,當(dāng)發(fā)生行業(yè)系統(tǒng)性風(fēng)險(xiǎn)時(shí),這些中小企業(yè)更容易受沖擊。另外,全國市場(chǎng)占有率長期達(dá)40%~50%的十大鋼鐵企業(yè),主要與國有銀行進(jìn)行戰(zhàn)略合作,股份制銀行只能分得剩余市場(chǎng),也使得股份制銀行在該行業(yè)的風(fēng)險(xiǎn)顯著高于國有銀行。

批發(fā)業(yè)

批發(fā)業(yè)不良集中在占比最大的礦產(chǎn)品、建材及化工產(chǎn)品批發(fā)業(yè)的金屬及金屬礦批發(fā)中,與制造業(yè)的黑色金屬冶煉和壓延加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、金屬制品業(yè)不良較高的情況相對(duì)應(yīng)。說明行業(yè)不良不是獨(dú)立存在的,整條產(chǎn)業(yè)鏈中所有行業(yè)都是相互關(guān)聯(lián)的。一旦發(fā)生風(fēng)險(xiǎn),會(huì)沿著產(chǎn)業(yè)鏈由核心企業(yè)向上下游擴(kuò)散;由制造業(yè)向服務(wù)業(yè)擴(kuò)散;由生產(chǎn)企業(yè)向金融企業(yè)等相關(guān)企業(yè)擴(kuò)散。

對(duì)銀行行業(yè)貸款的建議

行業(yè)選擇上,由獨(dú)立的企業(yè)、行業(yè)選擇轉(zhuǎn)向產(chǎn)業(yè)鏈整體選擇,由制造企業(yè)、服務(wù)企業(yè)分別選擇轉(zhuǎn)向產(chǎn)業(yè)鏈整體選擇。從商業(yè)銀行貸款規(guī)模看,制造業(yè)與批發(fā)業(yè)居于第一和第二位。而二者內(nèi)部排名靠前的子行業(yè),又存在較強(qiáng)的關(guān)聯(lián)性。如制造業(yè)的黑色金屬冶煉和壓延加工業(yè)、化學(xué)原料和化學(xué)制品制造業(yè),與批發(fā)業(yè)的礦產(chǎn)品、建材及化工產(chǎn)品批發(fā),是供應(yīng)鏈的上下游關(guān)系。由此可見,我國銀行貸款資源主要集中在幾條產(chǎn)業(yè)鏈上,而不是孤立的分布在某個(gè)制造業(yè)、服務(wù)業(yè)企業(yè)上。這意味著銀行在貸款行業(yè)投放時(shí),需改變以往單個(gè)企業(yè)、單個(gè)行業(yè)的考慮模式,應(yīng)從整條產(chǎn)業(yè)鏈來整體考慮,從制造業(yè)與服務(wù)業(yè)聯(lián)動(dòng)的角度整體考慮,這樣才能更有效的選擇客戶,同時(shí)也能從行業(yè)的角度來管理風(fēng)險(xiǎn),避免風(fēng)險(xiǎn)沿產(chǎn)業(yè)鏈擴(kuò)散。

同一產(chǎn)業(yè)鏈條上,國有銀行與股份制銀行的合作效應(yīng)大于競(jìng)爭(zhēng)效應(yīng),應(yīng)強(qiáng)化銀行間的合作效應(yīng)。在同一條產(chǎn)業(yè)鏈上,如鋼鐵、汽車產(chǎn)業(yè)鏈,國有銀行掌握產(chǎn)業(yè)鏈的核心制造業(yè)大企業(yè),股份制銀行營銷核心企業(yè)的上下游制造業(yè)和服務(wù)業(yè)中小企業(yè),二者自然分工服務(wù)整條產(chǎn)業(yè)鏈。這種狀況在我國金融業(yè)競(jìng)爭(zhēng)不充分、資源更多集中在國有銀行的前提下短期內(nèi)較難改變。因此,在同一產(chǎn)業(yè)鏈上,需要國有銀行與股份制銀行的分工合作;需要不同銀行基于自身實(shí)際情況的理性選擇和特色化經(jīng)營;需要銀行間加強(qiáng)在跨行業(yè)合作,而不是強(qiáng)化其競(jìng)爭(zhēng)效應(yīng)。

信貸模式上,制造業(yè)由授信業(yè)務(wù)向非授信業(yè)務(wù)轉(zhuǎn)變;服務(wù)業(yè)由傳統(tǒng)產(chǎn)品向創(chuàng)新產(chǎn)品轉(zhuǎn)變。銀行以不動(dòng)產(chǎn)抵押為主要放貸條件、以資產(chǎn)業(yè)務(wù)拉動(dòng)負(fù)債和中間業(yè)務(wù)的模式,在商業(yè)模式和客戶需求不斷創(chuàng)新的今天,越來越受到挑戰(zhàn)。例如,在制造行業(yè)客戶中,一些客戶的融資需求并不迫切,而非授信業(yè)務(wù)需求越來越多,如計(jì)算機(jī)整機(jī)制造代工企業(yè)需要快捷便利的現(xiàn)金管理和境外業(yè)務(wù)、大型國企需要P2P、投行、并購等業(yè)務(wù)。下一步,銀行應(yīng)調(diào)整思路,從傳統(tǒng)商業(yè)銀行向交易銀行轉(zhuǎn)變,從信貸業(yè)務(wù)為主向非授信業(yè)務(wù)為主,如現(xiàn)金管理、國際結(jié)算、投資咨詢、投行業(yè)務(wù)等轉(zhuǎn)變,滿足制造業(yè)客戶新的金融需求。

服務(wù)業(yè)企業(yè)由于缺乏傳統(tǒng)的房產(chǎn)等銀行認(rèn)可的抵押品,在銀行貸款難。下階段,銀行尤其是批發(fā)業(yè)占比較大的股份制銀行,應(yīng)借助自己反應(yīng)靈活、勇于創(chuàng)新的優(yōu)勢(shì),根據(jù)服務(wù)業(yè)“輕資產(chǎn)、弱擔(dān)保”的特點(diǎn),從收費(fèi)權(quán)、未來收入質(zhì)押等方面創(chuàng)新服務(wù)業(yè)信貸模式。只有創(chuàng)新了信貸模式,才有可能支持新型服務(wù)業(yè)快速發(fā)展;只有強(qiáng)大、成為核心地位新型服務(wù)業(yè),才有可能變革現(xiàn)有的金融資源分配模式,提升整體的金融效率。

(作者單位:李利,中信銀行博士后科研工作站,姜維權(quán),中國人民銀行鞍山市中心支行,王榿倫,中信銀行董監(jiān)事會(huì)辦公室)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31