縱深空間和資源約束方面

2014-11-22 18:07:43馬良華

中國經濟報告 2014年8期

馬良華

以蘇南為代表的江蘇模式和以溫州為代表的浙江模式,在上世紀80年代、90年代曾經一度在中國受到廣泛關注,成為人們進行比較的兩種經濟發展范例。在2008年美國金融危機爆發以后,江蘇的經濟增長態勢明顯強于浙江,浙江一直領先的人均GDP水平也被江蘇超越,對于這兩種模式優劣比較的爭論總是被一些媒體提起。

筆者認為,江蘇模式和浙江模式都是歷史的產物,三十多年來,隨著改革開放環境條件的不斷變化,兩種發展模式的特點和各自的優勢、劣勢也發生了變化。只有準確地把握經濟發展環境的變化趨勢和發展實質,動態地處理好政府與市場的關系,才能形成持續不斷的發展優勢。

本文試從歷史視角,對兩種模式的變遷及背景、主要特點及增長表現、面臨的問題和轉型發展等問題作一分析論述,以期給大家提供一些啟示和參考。

兩種模式的變遷和背景條件

江蘇模式、浙江模式的代表分別為蘇南的蘇錫常和溫臺地區。實際上,這兩種模式發展至今,已經發生了很大變化。根據中國經濟發展的背景條件和模式變遷,我們大致可以把改革開放以來的整個過程劃分為三個階段。

第一階段:1978-1993年改革開放初期,突出的背景特點是短缺經濟,除了人多,物品十分匱乏。隨著農村家庭聯產承擔責任制的推行實施和鄉鎮企業的興起,大量農村剩余勞動力得以釋放,轉移到工業和商業領域,中國的東南沿海開放地區獲得了經濟發展的先機。

在這個階段,浙江經濟憑借吃苦耐勞、敏感的商業意識、勤奮和敢冒風險的創業精神,立足浙江,走向全國,以商(市場)興工。通過各類小商品市場的興建,搞活流通,拾遺補缺,帶動了個私企業、鄉鎮集體企業的快速發展。當時浙江著名的小商品市場有許多,包括溫州永嘉橋頭的鈕扣市場、樂清柳市的低壓電器市場、臺州路橋的小商品市場,當然還包括至今仍然名揚四海的義烏小商品批發市場和紹興柯橋的輕紡市場等等,并在全國各地建立了由浙商投資的大量小商品市場。其中,以“市場+工場”和前店后廠的溫臺個私企業發展模式或“溫州模式”,最為人注目。

這個階段的江蘇經濟,以蘇南經濟為主要力量,利用其較好的工農業基礎,承接上海等大城市的產業和市場輻射為契機,依托集體經濟,大力興辦鄉鎮(村)集體企業,帶動江蘇經濟的快速發展,形成當時著名的蘇南(蘇錫常)模式。

第二階段:1994-2003年,物品的供求關系由原來的短缺特征逐漸轉變為過剩,中央提出“抓大放小”,推動現代企業制度建設,大量國有企業和鄉鎮集體企業實行改制,滬深兩地證券市場快速發展,人口的流動性增加,開放力度加大,全國各地的商品意識得到普遍激發,工業制造業得到快速增長。

在這個階段,浙江隨著國有企業和鄉鎮集體企業的改制,形成了以股份制和私營企業為主體的民營經濟,以出口貿易增長為契機,通過市場細分和專業集群,依托“市場+訂單”,形成了許多專業特色明顯的“產業集群”或“塊狀經濟”,憑借低成本的價格優勢,外向型經濟取得快速發展。

這個階段的江蘇經濟,通過“吸引外資+集體企業改制”,依托上海和科技園區建設,大量引進外資,促進了外資企業和民營企業的快速發展,形成了“外資企業+民營企業”的雙驅動發展動力。

第三階段:2004-2012年,中國加入WTO使得進出口貿易劇增,各地城市建設和房地產開發投資快速增長,貨幣供給量和投資連續高速增長,國有企業投資增大,形成了“競爭性領域競爭過度,壟斷性領域壟斷加劇”的格局。在2008年金融危機之前,國際市場大宗產品價格和油價等大幅攀升,國內勞動力成本不斷增加,地方政府之間的GDP政績競爭博弈加大,產能出現大量過剩,環境污染加劇,增長矛盾凸現,導致了制造業企業各項成本的大幅增加,國際競爭力下降。2008年美國次貸危機爆發后,國際市場需求持續萎縮,進一步加劇了對國內外向型經濟的負面影響。

在這個階段,作為制造業大省,浙江受到成本上升、競爭加劇和國際需求減少等的多重擠壓,民營企業利潤率普遍下降,在房地產市場、礦產、股權投資和民間借貸等等高利潤回報的誘惑下,為數不少的民營資金陸續介入這些領域,在2010年前的溫臺地區形成了較為普遍的“實業+投資”模式,以實業為依托,信貸資金和民間借貸為杠桿,通過跨地區跨行業投資獲利;此外,還有不少企業為求經營多元化而介入到自己并不熟悉的行業領域。

這個階段的江蘇經濟,盡管也受到國內外經營環境惡化的負面影響,但其依托于規模更大、占比更高的大中企業,更多的土地資源和更加豐富的勞動力資源,更加多樣化的經濟類型和市場選擇,更加強大的政府作用,內外資企業共同發力,獲得了更加穩定持續的增長力。

從上述三個階段兩種模式的動態演變觀察,我們不難發現,浙江經濟的增長發展,日益依靠民營經濟的力量和市場環境,并對國際市場形成較大的依賴;江蘇經濟則形成了民營企業和外資企業兩種中堅力量,對內外市場的依賴比較均衡。

兩種模式的特點和經濟增長表現

浙江模式主要依靠民營經濟,全民性、草根性強,政府干預較小,市場化程度較高。優點是產權清晰,對市場的敏感性強,分工專業,應對靈活,對外的滲透力強;缺點是企業規模普遍偏小,多數從事層次偏低的傳統制造業,受市場波動的影響大,穩定性差。

江蘇模式主要依靠民營企業和外資企業,政府的影響較大。優點是企業的規模較大、實力較強,經濟的內、外向性比較均衡,穩定性較好;缺點是受政府政策和外資的影響大。

對于這兩種模式,有人又把江蘇模式稱之為“地方政府公司主義模式”和“能人經濟模式”,把浙江模式稱之為“小政府模式”和“小狗經濟模式”,有一定的道理。

我們以人均GDP水平、GDP增長率、城鄉居民人均收入的變化作為主要指標來觀察這兩種模式在三個階段中的增長表現,可以發現內外部環境條件的變化對這兩種各具特點的經濟的影響。

顯然,在2003年之前的兩個階段,雖然江浙兩省的經濟都取得了快速增長表現,但浙江在人均GDP水平、GDP增長率和城鄉居民人均收入增長等方面的表現相對更好一些;而進入第三階段之后,江蘇在人均GDP增長、GDP增長率上的表現更為穩健持續,但在城鄉居民人均收入的增長表現上仍然遜色于浙江(圖1、圖2、圖3、圖4)。

如何理解這兩個經濟發達省份在三個歷史階段中的增長表現差異?

筆者認為,前兩個階段浙江經濟的增長表現,主要得益于浙商的創業精神、市場化程度和產權清晰的民營機制;其中市場化程度,既包括浙商對于國內外市場網絡的建設,也包括市場意識和市場化程度較高的環境。這幾個方面,使得浙江在改革開放的大環境下形成比較明顯的優勢,獲得發展先機,但這些比較優勢隨著上世紀90年代后半段國有企業、鄉鎮集體企業的大量改制推進和市場經濟的不斷發展而逐漸減弱(從規模以上工業企業的主要經濟效益指標觀察,浙江在進入21世紀后就已經出現了多個指標的回落現象)。

在第三個階段,江蘇經濟持續增長的表現,主要得益于前一階段鄉鎮集體企業的改制轉型和外資企業大力持續引進,以及更加廣闊的區域空間拓展縱深(蘇南、蘇中、蘇北)和豐富的土地資源,使得投資增長繼續保持較快態勢。而浙江不僅原有的比較優勢不斷減弱,而且民營中小企業“小、低、散”的特點和粗放擴張模式,日益受到區域土地等自然資源、能源、環境等等的約束,在生產制造成本上升和國際市場需求減弱等多重因素的擠壓下,工業制造業投資增長動力減弱。另外的一些企業,因為房地產和樓市的不景氣,或者受聯保的牽累等等,出現較大的財務風險。盡管存在爭論,但進入21世紀后“國進民退”的現象是比較明顯的,這也對以民營經濟為主體的浙江不利。兩省在城鄉居民人均收入、消費水平和人均GDP增長的背離,說明浙江居民在這個階段投資渠道和收入來源更加多樣化,在某種程度上解釋了投資的減弱和浙江民間資本的分流狀況。

兩種發展模式面臨的問題

在這里,我們結合前面兩部分的分析和經濟發展的趨勢,就可以比較全面地理解和判斷江浙兩省現在及未來一段時間里的經濟增長走勢,以及各自面臨的問題及主要矛盾。

總的來看,隨著環境條件的不斷變化,與江蘇相比,浙江原有的許多優勢正在減弱消失,特別是民營經濟在體制和機制上的優勢;原有的劣勢卻在不斷顯現,特別是在產業結構層級和企業的規模數量,以及區域內部拓展的縱深空間和資源約束方面。這不僅導致第三階段經濟增長表現中的江強浙弱,而且關系到這兩個省未來的經濟發展態勢。

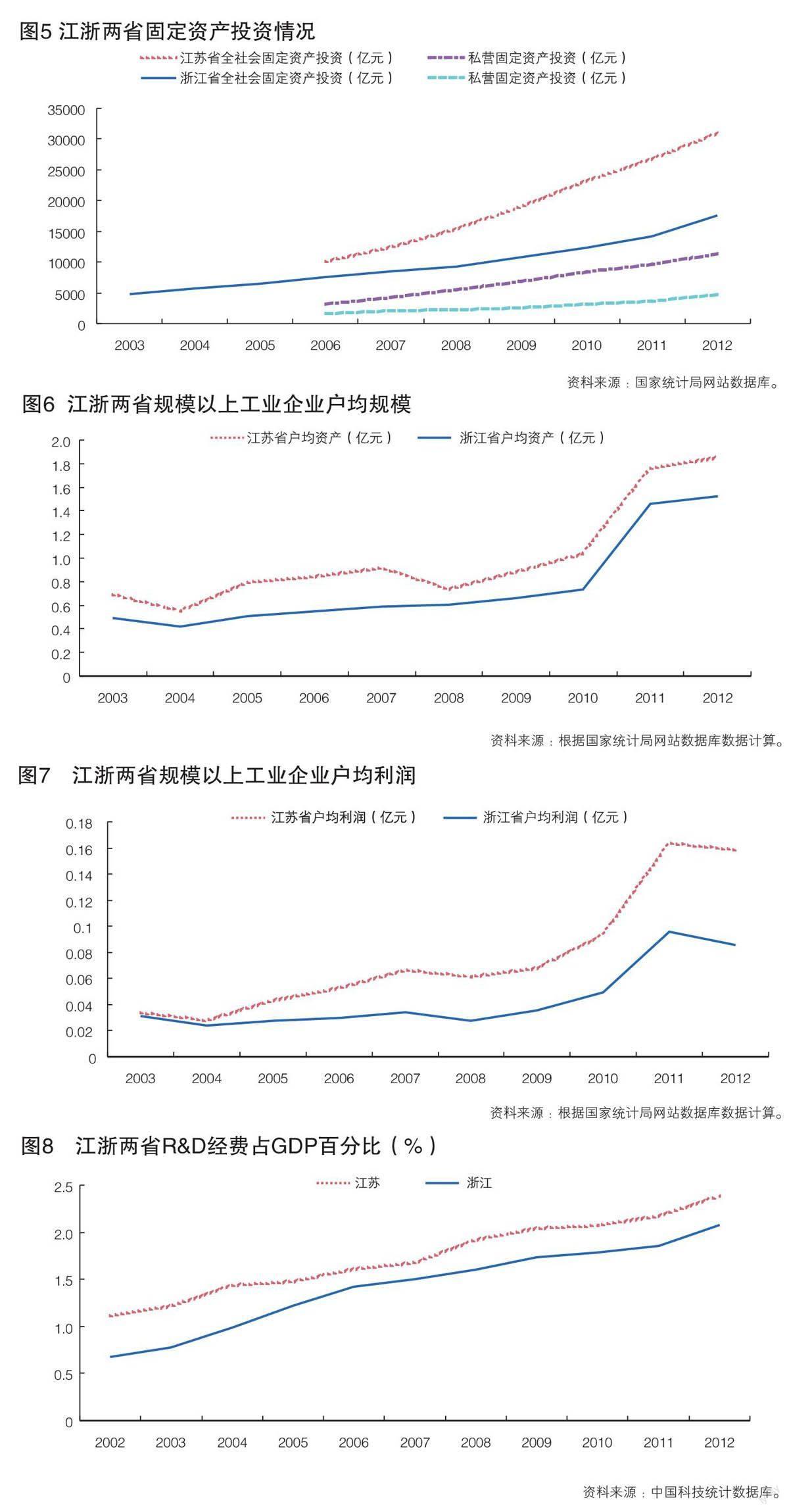

一是在民營經濟的數量規模和投資增長上,江蘇的民營企業雖然起步晚,但進入21世紀后,各方面的表現都優于浙江。根據全國工商聯中國民營企業500強的數據,從2006年始,浙江入圍企業下降趨勢明顯,江蘇的入圍企業上升態勢明顯;從民企規模看,浙江的大企業明顯比江蘇少。而且,私營企業的投資動力也明顯強于浙江(圖5)。

二是在規模以上工業企業的數量規模上,2012年與2004年相比,江蘇增加了5011家,浙江則減少了4862家;浙江企業的戶均資產和戶均利潤明顯小于江蘇,特別是戶均利潤,在2009年之后有差距擴大的態勢(圖6、圖7)。

三是在外資工業企業的數量規模上,根據國家統計局的數據,2011年,江蘇共有10,937個,銷售產值42,561.77億元,利潤總額2,989.89億元;浙江有6,752個,銷售產值14,819.22億,利潤總額990.51億元。浙江在三項指標上都遠遠不及江蘇。

四是在技術創新的投入強度上,江蘇要持續地大于浙江。這在很大程度上,是因為相對于外資企業、國有企業和規模實力更大的民營企業,民營中小企業對技術創新風險的承受能力較小,創新條件較差,創新能力不足(圖8)。

五是在產業結構層級上,江浙雖然都是工業制造業大省,但基礎不同,浙江明顯偏“輕”偏“低”。2012年,浙江的輕重工業比例為40:60,江蘇的輕重工業比例為24:76;浙江以勞動密集型產品出口為主,江蘇以機電產品出口為主;江蘇的高技術產品出口額占全國約四分之一,浙江僅占3%上下(表1)。

六是在區域內部空間的拓展縱深和資源約束上,江蘇70%是平地,浙江70%是山地,浙江在土地等許多自然資源和科教資源上都明顯短缺。

另外,隨著競爭的加劇,光靠吃苦耐勞、敢冒風險等精神已經遠遠不夠,區域經濟的持續發展,更需要企業家們專業、專注、執著,并具有寬闊的視野和前瞻性。

也因為兩種經濟各自的特點、對企業發展的要求已經發生變化和上述這些發展差距,在第三階段,浙江民間資本大量流向省外、國外,流出工業制造業等實體經濟。但顯然,這對浙江經濟的持續發展產生了十分不利的影響。而專業化分工基礎上的傳統細分行業拓展和“塊狀經濟”,面對越來越大的成本上升和環境承載壓力,也急需經濟轉型和產業升級。對此,浙江面臨的挑戰很大。

相比之下,江蘇經濟的后續增長具有更多的優勢,它所面臨的主要問題是對政府和外資的依賴性比較大,一旦環境發生急劇變化,就可能導致經濟的較大波動。所以,對于江蘇而言,政府的逐漸回歸本位或職能轉變將關系到區域未來經濟的穩定持續發展。

浙江經濟如何轉型

那么,浙江經濟如何轉型?筆者認為要結合自己的資源稟賦條件和動態比較優勢,制定城市空間布局和產業發展戰略規劃。

浙江民間資本雄厚,市場和金融業發達,專業化分工較強,山地、海洋資源豐富,創新意識強,市場化程度高,但土地等自然資源和能源短缺。所以,要建設富裕美麗的浙江,一定要因地制宜,揚長避短,因勢利導,從長計議,推動經濟重構和產業升級。

根據多年來對浙江經濟的研究,筆者建議主張:(1)在城市的空間布局上采取多極中心城市化均衡發展模式,控制杭州、寧波和溫州等大城市的規模(現在這三個城市的人口和城區規模已經夠大了,不宜再擴大,接下去的問題,是要充分挖掘利用這些城市的立體空間,以及構建合理的城鄉一體化體系,在結構優化和層級拓展上下功夫),加強對中小城市、城鎮發展的政策支持,以解決人口過密、交通擁堵、水氣環境惡化、教育與醫療資源配置不合理和失業等問題;(2)在產業結構上進行重構,使得產業類型的空間分布與城市稟賦條件相對應,合理分工,形成特色;產業發展取向上要以資源節約型、知識與技術密集型產業為主,優先扶持具有稀缺性、低排放和高需求收入彈性特征的產業發展,加大傳統產業改造力度,推動市場轉型升級,重點發展電子商務、電子信息及軟件、文化娛樂、生態休閑、海洋經濟、金融、生物醫藥、精密機械和儀器、品牌服裝、特色制造等等高新特色產業,逐步形成“新興(包括特色)產業+新型市場+投融資金融平臺”的新發展模式;(3)繼續加強城際、城鄉之間和城市內部的公共交通建設,縮小城市間、城鄉間的公共條件差距,改善中小城市、鄉鎮的發展條件,引導區域要素資源在空間上的優化配置,有效降低產業發展成本;(4)在教育科研方面,要重視和加強專業化人力資源培養,鼓勵大企業參與興辦職業技術教育,通過“政府、科研機構(高校)、企業”合作攻關模式,以解決行業的基礎性關鍵技術瓶頸,降低技術創新的風險。當然,這需要統籌規劃和時間,需要明確政府的作用邊界,需要更加有針對性、有力、有效的制度設計。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

領導決策信息(2017年12期)2017-05-17 04:49:18

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年7期)2016-11-13 01:06:44

中國衛生(2014年10期)2014-11-12 13:10:10