估價模型對新股估價的比較分析

2014-11-14 08:59:08李博,燕波

汕頭大學學報(人文社會科學版) 2014年1期

李 博,燕 波

(汕頭大學商學院,廣東 汕頭 515063)

一、引 言

在企業上市前,首先需要量化企業的價值,即對上市企業進行估價。新股定價是新股發行中最為核心的問題,也是投資銀行等證券機構的核心任務所在,其涉及到新股發行過程中諸多參與方的利益。與已上市交易的股票價格是由市場所決定的價格形成機制不同,新股在一級市場的定價需要對二級市場的預期市場價格進行估計,為新股合理定價具有較大的難度,一個好的估價模型顯得尤為重要。

由于各國證券市場環境的不同,將估價模型應用到新股定價中會碰到是否適用的問題。據筆者所知,國內缺乏對各種估價模型在我國應用的適用性分析,更缺乏將估價模型應用到新股發行中來的研究。多數研究直接采取拿來就用的做法,缺乏對我國股票市場實際情況和估價過程可能碰到的問題的分析。我們知道,新股定價是一個市場化定價的過程,何種估價模型的估價更能反映新股的預期市場價值,更能反映二級市場價格的變動,這些都是判斷一個估價模型在實際應用中優劣的標準。我國長期以來使用固定價格定價模式,行政管制很大程度上造成了一、二級市場定價脫節,新股首日收益率極高。在新股定價市場化改革的今天,提供關于定價模型在應用性方面以及估價精確性方面的經驗證據,具有很重要的現實意義。

二、相關文獻綜述

關于新股估價的研究可以回溯至資產定價這一課題。資產定價的核心思想為金融資產的價值或價格等于其預期收益的現值。按照這一思想,資產定價理論的發展可以大致劃分為兩個方向:第一個方向是尋求資產的絕對價格,即通過衡量某一資產的風險和預期收益而確定其價值。代表性的模型有股利貼現模型和現金流貼現模型。第二個方向是相對估價,即通過替代資產或其他衍生產品的價格來推斷某一資產的價格。國內關于新股估價模型的研究很少,只有少數研究結合影響新股定價的因素建立回歸模型對新股定價和首日收益進行預測,如白仲光和張維[1]應用隨機邊界模型實證檢驗了中國新股市場發行定價與新股上市后的市場定價是否存在定價過高或過低的現象。他們發現中國新股發行定價不存在類似于國外市場發現的隨機上邊界,相反從新股發行定價的統計分布上卻可以得出存在著顯著的下邊界的現象,同時發現新股上市后市場定價同樣存在顯著的下邊界,顯示有部分新股上市后被市場高估。張嵐[2]把定性分析和定量分析結合起來,在綜合考慮新股上市定價的影響因素的基礎上給出了三類新股定價模型,藉此對新股上市首日定價和上市后的合理定價進行預測。馮濤和王永明[3]在回顧以往定價理論的基礎之上,試圖通過對影響IPO定價的諸多因素的回歸分析,建立一個IPO定價模型,并對之進行檢驗。其檢驗結果表明,該模型具有統計學意義,且可以有效地降低中國股市IPO折價率。總體而言,這些研究并未對相關估價模型進行深入分析和探討,而國外關于股價模型的研究文獻較多。

關于相對估價法和現金流貼現法在估價精確性方面的比較研究中,一方面,一部分研究認為一個好的現金流貼現模型在估價上與相對估價法都是有效的,具有相同程度的精確性,如Kaplan等[4]、Gilson等[5]。另一方面,Barker[6]認為,由于未來收益的不確定性和需要決定一個合理的折現率(資本成本),這會使得現金流貼現模型或股利貼現模型的應用變得很困難。Bradshaw[7]發現財務分析師很少使用計算現值的方法來估算權益資產的價值。Asquith等[8]對美國財務分析師的報告進行研究發現,幾乎所有的分析師在使用基于收入的相對估價法,只有12.8%的分析師報告中使用了現金流貼現法。

除了討論估價模型的選擇和估價精確性的研究外,也有將估價模型應用到新股定價中來的研究。Kim等[9]基于美國新股發行樣本對相對估價法進行了研究,他們發現如果采用歷史數據來估算新股價值,所帶來的精確性很差。但如果使用預測數據,如采用預期收益來計算市盈率(P/E),則會大大提高估價的準確性。Berkman等[10]以新西蘭的45家上市公司作為樣本發現,一個好的現金流貼現模型的精確性和基于市盈率(P/E)的相對估價模型的精確性是一樣的。Purnanandam等[11]發現IPO公司相對于同行業的配對公司,其發行價被高估的程度達到14-50%,發行價被高估的IPO公司其首日收益率較高,其長期市場收益率較低。但Zheng[12]指出Purnanandam等[11]使用的相對估價法在計算IPO公司的內在價值時存在一些問題,致使IPO公司的內在價值被低估,當糾正估價模型的估價偏差后,新股的發行價并沒有被高估。

Roosenboom[13]研究了法國的承銷商如何定價新股,發現承銷商會根據上市企業的特征、企業上市前整個股票市場的收益率和整個股票市場的波動率來選擇新股估價方法。此外,承銷商會根據企業特征對不同估價方法得出的估價結果賦予不同的權重來最終決定IPO企業的內在價值。最后,承銷商往往會結合實際情況來制定一個低于企業內在價值的發行價。Roosenboom[14]同樣通過分析228份法國承銷商的報告,研究承銷商如何來確定IPO企業的內在價值。研究結果表明,承銷商通常使用乘數估價法、股利貼現模型和現金流貼現模型來決定IPO企業的內在價值,但這些模型估計出來的內在價值相對于IPO企業的實際市場價值存在一個正的偏差。但承銷商在決定IPO發行價時,會故意設定一個低于內在價值的發行價格,IPO首日超額收益主要來源于承銷商的故意低價發行。Aggarwal等[15]的研究發現在IPO企業定價時,企業盈余與其價值并不是一種簡單的線性關系,虧損較多的企業相對虧損較少的企業其估價更高,盈利較多的企業相對盈利較少的企業其估價更高。研究結果表明IPO企業虧損可能是互聯網企業成長能力的一個代理指標,是構成IPO企業價值的重要組成部分。Shu等[16]以臺灣的287家IPO公司為樣本,發現大多數IPO公司的發行價定價過高,發行價相對內在價值的定價水平與首日收盤價的定價水平成正相關關系。此外,IPO企業的盈余管理水平盡管和發行價的定價水平無相關關系,但和首日收盤價的定價水平和新股的長期市場表現弱勢正相關。

三、估價模型介紹與研究假設

(一)相關估價模型介紹

本文主要介紹和比較的兩個具有代表性的估價模型:剩余收益模型和相對估價模型。其中,剩余收益模型尋求資產的絕對價值,而相對估價模型則計算資產的相對價值。

1.剩余收益模型

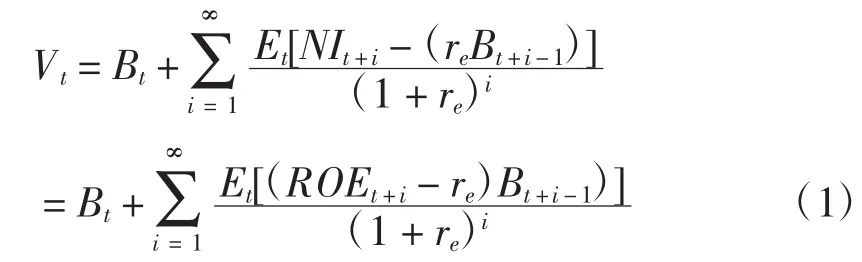

剩余收益模型是從股利貼現模型推導出來的衍生模型。由于現金流貼現模型和股利貼現模型在現實應用中,會碰到難以預測未來的自由現金流和股利的問題,而剩余收益模型能將企業的價值與會計數據聯系起來,從而給估價帶來了方便。

剩余收益模型的表述如下:

其中,Bt為企業在時期t凈資產的賬面價值,Et[.]是基于時期t所能獲得的信息而得到的期望值,NIt+i是企業在t+i期的凈收益,re是權益資本成本,ROEt+i是企業在t+i期的凈資產收益率,即凈收益除以凈資產的賬面價值。

在實際模型估計中,公式(1)中的無限期未來剩余收益的現值可以用固定期數(i)的剩余收益的現值加上一個永續年金終值來代替。Lee等[17]發現當固定期數(i)超出三年時,模型的估計精度對固定期數的選擇不敏感。即當固定期數為3年或三年以上,模型期數的選擇不會顯著影響內在價值的估計。按照Lee等[17]和Dong等[18]的做法,公式(1)可以表述成一個三年期的估價模型:

其中,ROEt+i是預期在第t+i期的凈資產收益率;Bt+i是第t+i期的凈資產賬面價值;re為權益資本成本;式(2)中最后一項是以永續年金形式計算的第t+3期后的剩余收益的折現值。

本文采用CAPM模型來估計新股的權益資本成本,即:

在CAPM計算過程中,采用兩種風險系數(β)來計算權益資本成本(re)。首先使用上市后個股的風險系數來計算權益資本成本。每家IPO公司的風險系數由上市后三年的月收益率計算。同時也使用行業平均風險系數來計算IPO公司的權益資本成本。即取IPO公司所在行業的公司的風險系數的平均值,其中IPO公司所在行業的公司風險系數由IPO公司上市前12個月的行業公司日收益率計算。

由于缺少關于我國市場風險溢價的研究,本文按照Kaplan等[4]、Lee等[17]和Dong等[18]的做法,使用1992-2010年的股票市場收益率減去相應5年期國債年收益率的平均值作為市場風險溢價(E(rm)-rf),計算得到的年市場風險溢價為8.06%。

2.相對估價模型

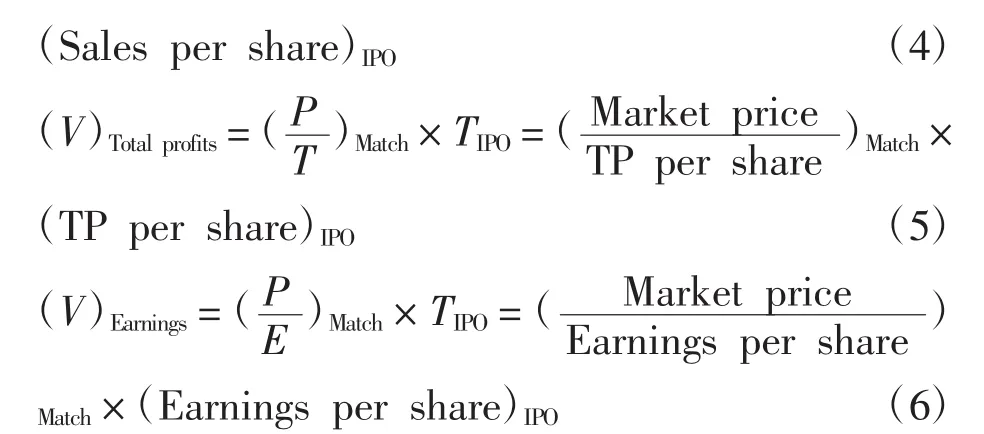

相對估價法又稱乘數估價法,是指在市場上找出一個或幾個與目標企業相同或相似的參照企業,分析、比較目標企業和參照企業的相關財務指標,在此基礎上,修正、調整參照企業的價值,最后確定目標企業的價值。

本文基于企業的規模、盈利能力和成長性三個基本面來選擇參照企業。具體而言,對于每家IPO企業,首先選擇與其在相同行業的公司,然后剔除上市時間少于三年的公司,在剩余的可選擇公司中,選擇那些與IPO企業在銷售額(規模)和銷售收益率(盈利能力)這兩項指標上絕對誤差小于30%的公司,最后再在這些剩下的可選擇公司中,選擇一個在凈利潤增長率(成長性)方面最相近的公司作為參照公司。之所以選擇同行業的公司作為參照公司,是因為同行業的公司中最有可能找到在營運風險、盈利能力和成長性方面與IPO公司相近的公司。而選擇上市時間不少于三年的公司則是為了盡量避免選擇新股作為參照企業。如果30%的選擇誤差過于嚴格導致相應的IPO企業不能找到與之配對的參照企業,則將這絕對誤差放松到50%。

在為IPO公司選取了相應的參照公司后,本文按照Purnanandam等[11]的方法,分別計算參照公司的三個定價乘數比:每股價格對每股銷售收入的比率(P/S)、每股價格對每股總利潤的比率(P/T)和每股價格對每股凈利潤的比率(P/E)。IPO公司的內在價值可以表示為參照公司的定價乘數乘以IPO公司的相應財務指標。比如,當使用P/S比率計算IPO公司的內在價值時,IPO公司的內在價值為參照公司的P/S比率乘以IPO公司的每股銷售收入。基于三個定價乘數的新股估價公式具體計算如下:

其中,(P/S)Match是參照公司在IPO公司上市前兩個月的平均市場價格除以在IPO上市年度的每股銷售收入,其中每股銷售收入為銷售收入除以總股本。SIPO是IPO公司預期在上市年份的每股銷售收入。之所以使用預測數據是因為Kim等[9]發現使用預測數據估價的精確性比使用歷史數據估價的精確性更高。以此類推,基于其他兩個定價乘數的估價公式與此類似。

(二)研究假設

新股估價過程就是通過了解二級市場的信息,制定一個盡量和二級市場接軌的發行價格的過程。所以,在一定程度上,判斷一個估價模型的估價是否精確,可以通過分析其估價是否和實際市場價格相接近而得到。一個好的估價模型其對新股的估價應當與新股的實際市場價值相差較小,估價結果集中在實際市場價值附近,即估價的無偏性和有效性程度均較高。

由于我國的證券市場是一個處于轉軌中的新興資本市場,在二級市場是否達到弱勢有效這一問題上,許多學者對此仍存在爭議。我國證券市場發展的初期定位于為國企服務的融資市場而非投資市場,在機構投資者的培育和制度的建設方面均起步較晚,故在相關法律法規保障、市場投資者結構以及投資者素質等方面,與成熟資本市場相比均還存在不足。我國的證券市場一度被貼上“投機市”的標簽,股市的高市盈率現象長期存在,A股的價格明顯高于相應的B股價格和H股價格,許多學者認為我國證券市場的股價水平存在系統性泡沫,即上市公司的市場價格長期大幅度偏離于其內在價值(或理論價值)。在這種情況下,由于市場泡沫的存在,而相對估價法使用可比公司的價值來估算新股的價值,將比剩余收益模型的估價更貼近市場價值,估價偏差最小。而基于股利貼現模型推導出來的剩余收益模型衡量的是新股的理論價值,其估價很可能小于新股的預期市場價值,估價偏差最大。故我們提出以下研究假設1:

假設1:與剩余收益模型相比,相對估價模型對新股上市后的市場價值的估價偏差最小,有效性最高(估價區間相對集中)。

一個好的估價模型不僅在估價上的偏差很小,同時其估價也應該隨著預期市場價格的波動而波動。由于相對估價模型采用可比公司的價格來估算新股的價值,其更能反應二級市場行情對新股預期市場價格的影響。所以,我們提出假設2:

假設2:與剩余收益模型相比,相對估價模型的估價更能解釋新股上市后市場價格的變動。

四、相關模型對新股估價的實證分析

(一)樣本選取

本文所用到的財務數據的時間跨度為1996-2011年,由于要用到上市后三年的市場數據和財務數據,故以1996-2008年發布上市公告的公司為樣本。之所以選取從1996年開始的IPO公司為樣本是為了保證有足夠的可選擇公司來進行配對,以確保在使用相對估價法估價時能找到相應的配對公司。同時,1996年前我國的股票市場剛建立不久,市場不夠成熟,新股的發行以國家配給為主,許多新股以面值發行,剔除這部分數據有利于保證樣本的一致性和可對比性。此外,由于需要用到上市后三年的數據,本文選擇到2008年年底為止發布上市公告的IPO公司。本文初始樣本為1253家在A股主板市場上市的企業,剔除曾發行過B股和H股的公司和金融保險行業類公司,再剔除數據缺失的公司,最終樣本為1148家IPO公司。數據主要來源于CSMAR和RESSET數據庫。

(二)模型對新股估價的精確性分析

1.估價精確性的描述性分析

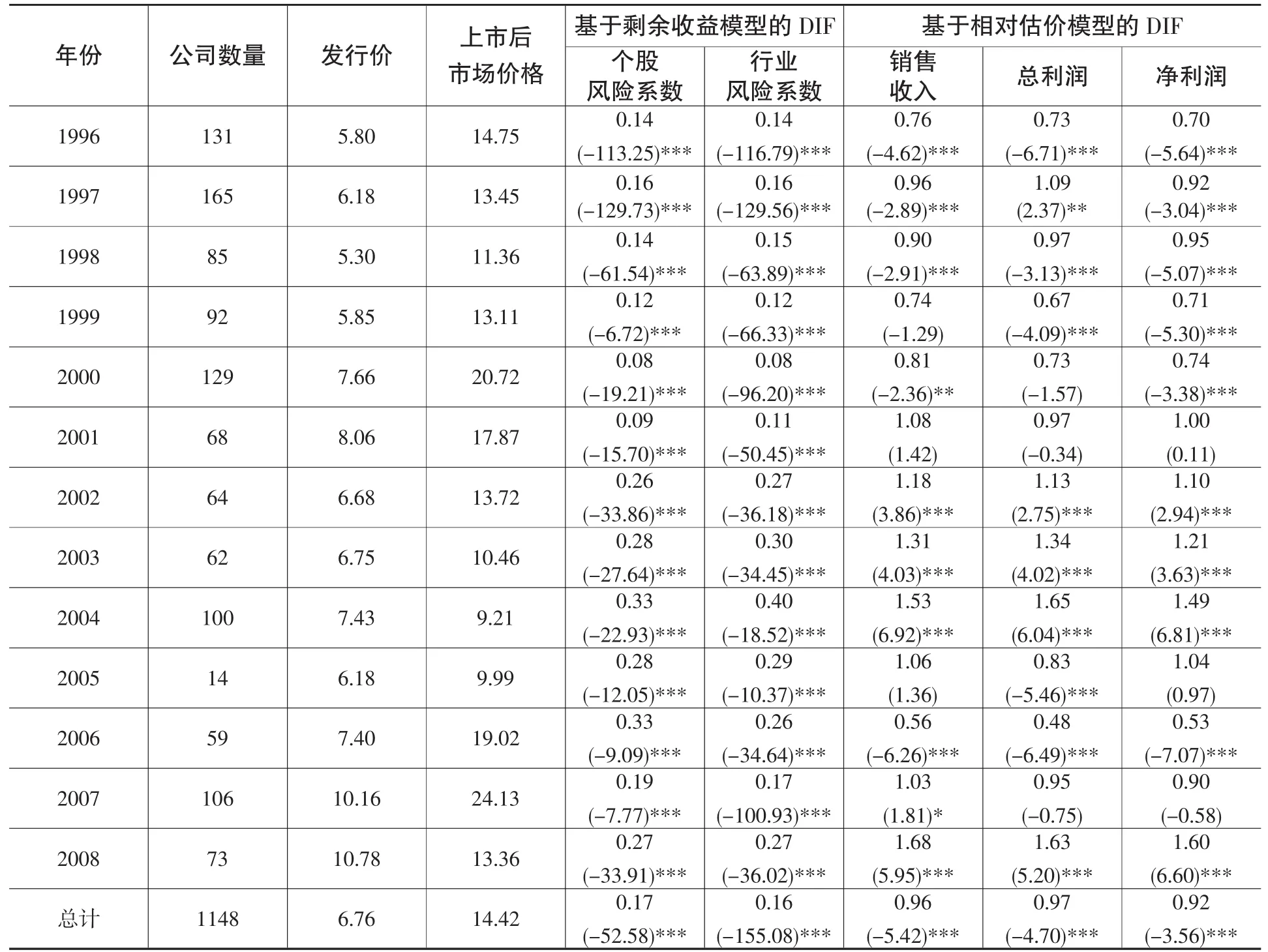

由于新股的估價是以二級市場的期望市場價格為基準,新股估價過程就是通過了解二級市場的信息,制定一個盡量和二級市場接軌的價格的過程。在一定程度上,判斷一個估價模型的估價是否有效,可以通過分析其估價是否和實際市場價格接近而得到。此外,由于新股上市后的短期市場價格可能受非理性因素(如:異質信念)的影響而產生偏離,故本文選擇新股從上市后第三個月至第六個月這三個月的平均市場價格作為模型估價的參照價格。具體而言,對每一家上市企業,分別計算模型估價值相對于新股上市后平均市場價格的比率來衡量模型的估價偏差,如果該比率大于1,表明模型估價高估了新股的價值;如果該比率小于1,則表明模型估價低估了新股的價值。模型估價偏差用DIF表示,即:DIF=模型估價值/平均市場價格。表1列出了新股發行價、上市后平均市場價格和兩個估價模型的估價偏差(DIF)的中值,括號內為模型估價偏差(DIF)的中值是否等于1的Wilcoxon檢驗Z值。

表1的結果表明,在整個樣本區間內,基于剩余收益模型和相對估價模型對新股的估價的中值均顯著小于新股上市后的平均市場價格。基于兩個風險系數的剩余收益模型的估價偏差的中值分別為0.17和0.16,遠遠小于1,表明剩余收益模型的估價大大低估了新股的價值。而基于三個定價乘數的相對估價模型的估價偏差的中值在0.9以上,與1較為接近,表明相對估價模型的估價與新股上市后的市場價值較為接近。此外,從各IPO年份的統計值來看,剩余收益模型的估價偏差亦明顯大于相對估價模型的估價偏差,而相對估價模型的估價與新股上市后市場價格較為接近。

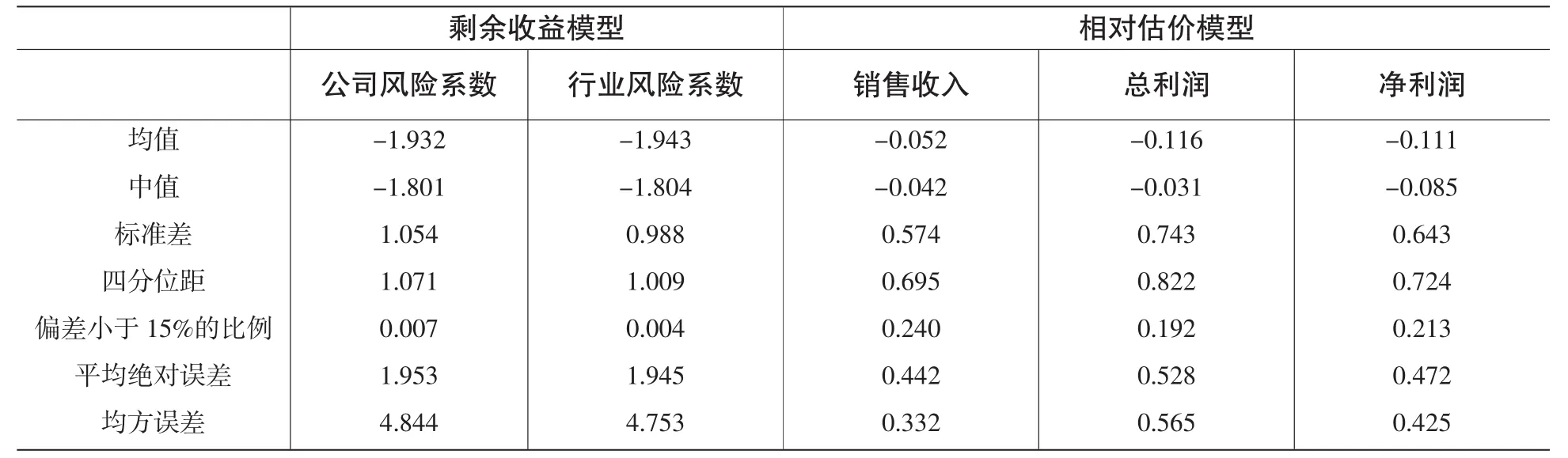

為進一步分析兩個模型的估價偏差,本文按照Kaplan等[4]的方法,通過對模型的估價偏差比率(DIF)取自然對數來減少極值的影響。我們知道,log(模型估價值/平均市場價格)=log(模型估價值)-log(平均市場價格)。如果偏差比的自然對數大于0,則表明,相對于上市后市場價格,估價模型的估價過高,反之則估價過低。表2報告了相對于上市后市場價格,兩個估價模型的估價偏差的自然對數的統計值。

表1 新股發行價、上市后市場價格和模型估價偏差的年度中值統計

如表2所示,當使用基于個股風險系數的剩余收益模型來估計新股價值時,相對于上市后市場價格,模型估價偏差的自然對數的均值為-1.932,其中值為-1.801,意味著模型在很大程度上低估了新股的市場價格。當使用行業平均風險系數來計算剩余收益模型時,估價偏差沒有明顯變化,其均值和中值分別為-1.943和-1.804,估價偏差仍然很大。相對于上市后市場價格,相對估價模型的估價精確性最高,其中又以銷售收入為定價乘數的估價最為準確。基于銷售收入的相對估價模型,其取對數后的估價偏差的均值和中值分別為-0.052和-0.042,遠低于剩余收益模型的估價偏差。

從估價偏差的均值和中值,我們可以看出估價的偏差。而從估價的標準差和四分位距可以看出估價的有效性,即樣本公司的模型估價是否向市場價格靠攏。從表2可以看出,剩余收益模型的估價有效性最差,其估價偏差的標準差為1.054,四分位距為1.071。同時,使用行業風險系數時,估價的有效性有所提高,估價偏差的標準差和四分位距有所降低。估價有效性最高的估價模型為相對估價模型,相對估價模型的估價更趨向于上市后的市場價格,其估價誤差的標準差為0.574,小于剩余收益模型的值。

表2 模型估價偏差的描述性統計

同時,本文計算了樣本公司中去自然對數后的估價偏差的絕對值小于15%的樣本占總樣本的比例。在系統偏差相近的情況下,一個好的估價模型其大部分估價應當集中分布在上市后市場價格左右。如表2所示,對于剩余收益模型,當使用個股風險系數時,只有0.7%的樣本的估價位于15%的偏差范圍內。而使用相對估價模型時,有近20%的樣本公司的估價偏差小于15%,尤其當使用銷售收入作為定價乘數時,有24%的樣本公司估價偏差小于15%。

最后,表2給出了估價絕對誤差的平均值和均方誤差。這兩個統計量基于不同的誤差成本假定。平均絕對誤差假定估價誤差的成本與誤差之間的關系是線性的,而均方誤差則假定誤差成本是估價誤差的平方。兩個統計量的結果表明,剩余收益模型的誤差成本最大,其樣本均方誤差值大約在4.8左右,而相對估價模型的均方誤差最小,在0.4左右。

總之,以上的結果支持假設1,對于上市后市場價格的估價,剩余收益模型在估價的整體偏差,有效性等方面的表現最差,其估價的偏差最大,估價分散,而相對估價模型的表現相對與剩余收益模型有明顯改善。同時,在一定程度上,使用行業平均風險系數有利于提高模型的估價表現,而使用銷售收入為定價乘數的相對估價法的表現最好。

2.估價精確性的回歸分析

前面的分析比較了兩個估價模型的估價與上市后市場價格之間差異。然而,一個估價模型在估算上市后的價格時可能是無偏的,但并不意味著其估價能很好地解釋上市后市場價格的變動。一個好的估價模型不僅在估價上的偏差很小,同時其估價也應該隨著預期市場價格的波動而波動。所以,下面將對上市后市場價格對模型估價做回歸分析,分析比較模型估價對上市后市場價格的解釋能力。

本文通過下面的回歸模型分析模型對新股的估價對上市后市場價格變動的解釋能力:

如果模型估價是對新股上市后價格的無偏估計,則上述回歸的截距項(α)應當等于0,而回歸系數(β)應當接近于1。考慮到回歸模型中的截距項和殘差項可能受極值的影響,首先對模型估價和上市后市場價格做自然對數轉換,再進行回歸。

表3報告了上市后市場價格的自然對數對各模型估價的自然對數的回歸結果。由于截距項是否等于0和斜率項是否等于1的檢驗t值可以由回歸系數與回歸系數的標準誤差計算得到,回歸系數的標準誤差更有助于判斷模型估價的準確程度,故表中選擇報告了回歸系數的標準誤差。如當使用基于個股風險系數的剩余收益模型來估計新股價值時,模型估價對市場價格的回歸截距為2.585,截距的標準誤差為0.018,則截距項是否等于0的檢驗t值為143.6,表明截距顯著大于0。回歸系數為0.157,回歸系數的標準誤差為0.013,則回歸系數是否等于1的檢驗t值為-64.8,表明回歸系數顯著小于1。從結果可見,兩個模型估價的回歸截距項顯著不等于0,且回歸系數顯著不等于1。但與前面的結果一致的是,在兩個估價模型的比較中,剩余收益模型估價的回歸截距項的t值(檢驗截距系數是否等于0)最大,表明其估價的系統偏差最大。同時剩余收益模型估價的回歸斜率項的t值(檢驗斜率系數是否等于1)亦顯著大于相對估價模型的相應t值,這表明剩余收益模型的估價在解釋上市后市場價格波動時的解釋能力較差。兩個估價模型中,相對估價模型的估價能較好地解釋上市后市場價格的變動,其回歸系數為0.440(以銷售收入為定價乘數),大于剩余收益模型的回歸系數。同時,其調整后的R方為0.275,表明其估價能解釋上市后市場價格27.5%的變動,明顯大于剩余收益模型的解釋能力。

表3 模型估價的回歸結果分析

表4 經公司規模調整后的回歸結果分析

Kaplan等[4]認為在使用模型估價時,回歸模型中的截距項和殘差項還可能受公司規模的影響。本文按照他們的做法,對上市后市場價格和模型估價進行規模調整,即除以上市前一年的銷售收入,然后分別取自然對數,再進行回歸分析。其相應的回歸模型如下所示:

表4的結果表明,經規模調整后,兩個模型估價的回歸結果有明顯改善,其模型估價對上市后市場價格的解釋能力有明顯提高,剩余收益模型的估價的解釋能力在45%左右,而相對估價模型的估價對上市后市場價格的解釋能力在70%以上,高于剩余收益模型的解釋能力。此外,相對估價模型估價的回歸系數為0.866,大于剩余收益模型的回歸系數值,接近于1。以上結果表明,相對于剩余收益模型,相對估價模型的估價效果更好,假設2得到實證結果的支持。

五、結論

本文比較分析了相對估價模型和剩余收益模型的估價與上市后市場價格的差異。研究結果表明,盡管兩個模型都存在一定的估價偏差,但是基于會計數據的剩余收益模型對新股的估價與新股上市后的市場價格差異較大,相對估價模型對新股的估價與新股上市后的市場價格較為接近。在對比分析中,相對估價模型的估價不僅偏差小、有效性較高,且能較好地解釋上市后市場價格的變動。關于剩余收益模型在新股估價過程中精確性較低的結論可能是由于下述原因引起的:我國是一個處于高速發展中的新興國家,投資者對未來企業發展前景較為看好,二級市場的市盈率較高。這樣,基于會計數據的剩余收益模型很可能低估新股的上市后價格,給估價帶來偏差。

總之,由于不需要事后財務和價格數據,相對估價模型在新股定價中應用更為方便,具有較高的可操作性。從估價的目的來看,新股定價的主要目的就是預測和估計新股在二級市場的價格,進而制定一個合理的發行價。而相對估價模型的估價與上市后市場價格最為接近,估價有效性較高,是估價模型中表現最好的模型。

[1]白仲光,張維.基于隨機邊界定價模型的新股短期收益研究[J].管理科學學報,2003(6):51-67.

[2]張嵐.新股上市首日定價及上市后合理定價模型介紹[J].當代財經,2003(4):59-62.

[3]馮濤,王永明.中國證券市場IPO定價模型及其實證研究[J].統計與信息論壇,2009(24):58-61.

[4]Kaplan,S.N.and R.S.Ruback.The Valuation of Cash Flow Forecasts:an Empirical Analysis[J].Journal of Finance,1995,50(4):1059-93.

[5]Gilson,S.C.,E.S.Hotchkiss and R.S.Ruback.Valuation of Bankrupt Firms[J].Review of Financial Studies,2000,13(1):43-74.

[6]Barker,R.The Role of Dividends in Valuation Models Used by Analysts and Fund Managers[J].The European Accounting Review,1999,8(2):195-218.

[7]Bradshaw,M.The Use of Target Prices to Justify Sell-Side Analysts’Stock Recommendations’[J].Accounting Horizons,2002,16(1):27–41.

[8]Asquith,P.,M.Mikhail and A.Au.Information Content of Equity Analyst Reports[J].Journal of Financial Economics,2005,75(2):245-82.

[9]Kim,Moonchul and Jay R.Ritter.Valuing IPOs[J]. Journal of Financial Economics,1999,53(3):409-437.

[10]Berkman,Henk,Nichael E.Bradbury and Jason Ferguson.The Accuracy Of Price-Earnings And Discounted Cash Flow Methods Of IPO Equity Valuation[J].Journal of International Financial Management and Accounting,2000,11(2):71-83.

[11]Purnanandam A.K.and B.Swaminathan.Are IPOs Really Underpriced[J].Review of Financial Studies,2004,17(3):811-848.

[12]Zheng,StevenX.AreIPOsReallyOverpriced[J]. Journal of Empirical Finance,2007,14(3):287-309.

[13]Roosenboom,Peter.How Do Underwriters Value Initial Public Offerings?An Empirical Analysis Of The French IPO Market[J].Contemporary Accounting Research,2007,24(4):1217-1243.

[14]Roosenboom,Peter.Valuing And Pricing Ipos[J]. Journal of Banking&Finance,2012,36(6):1653-1664.

[15]Aggarwal,Rajesh,Sanjai Bhagat and Srinivasan Rangan.The Impact Of Fundamentals On IPOs Valuation[J],Financial Management,2009,38(2):253-284.

[16]Shu,Pei-Gi,Sue-JaneChiangandHsin-YuLin. Earnings Management,Managerial Optimism,And Ipo Valuation[J].Journal of Behavioral Finance,2012,13 (2):147-161.

[17]Lee,Charles M.C.,James Myers and Bhaskaran Swaminathan,What Is The Intrinsic Value Of The Dow[J].Journal of Finance,1999,54(5):1693-1741.

[18]Dong,Ming,David Hirshleifer,ScottRichardson and Siew Hong Teoh.Does Investors Misvaluation Drive The Takeover Market[J].Journal of Finance,2006,61(2):725-762.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

BOSS臻品(2014年5期)2014-06-09 22:58:51