創(chuàng)業(yè)板IPO首日破發(fā)成因實證研究

2014-11-08 06:09:50南京航空航天大學

財會通訊 2014年10期

關鍵詞:影響

南京航空航天大學 郁 晨

一、引言

自2009年6月推行新股發(fā)行市場化改革以來,在創(chuàng)業(yè)板發(fā)行并上市的355 只股票中,就有52 只新股上市首日即破發(fā),首日破發(fā)率14.65%,且在發(fā)行價上方低位震蕩的不在少數(shù),據(jù)統(tǒng)計,2010年5月20日掛牌上市的4 只新股中就有2 只首日破發(fā),之后新股首日破發(fā)屢見不鮮。尤其進入2011年,破發(fā)愈演愈烈,全年發(fā)行125只新股,就有30 只首日破發(fā),首日破發(fā)率24.00%,其中上半年破發(fā)的股票高達26 只,占全年破發(fā)總數(shù)的86.67%。2012年發(fā)行股票72 只,16 只首日破發(fā),首日破發(fā)率22.22%。新股破發(fā)打破了“新股不敗”的神話,打擊申購新股的投資者的投資熱情,使廣大中小投資者遭受嚴重損失,并在一定程度上影響新股籌資效率,造成社會資源的巨大浪費,不利于我國證券市場的健康發(fā)展;而且新股破發(fā)也加劇了股市波動,使原本回暖的股市再度陷入低迷,給持續(xù)低迷的股市雪上加霜。那么,哪些因素會導致新股首日破發(fā),造成本輪破發(fā)潮的成因又是什么,本文將對此進行探討。

二、文獻回顧

國內外學者對IPO 破發(fā)的研究主要集中在兩個方面,即公司的內在價值和投資者行為對新股破發(fā)的影響。如Allen、Franklin、Gerald R(1989)認為業(yè)績較好的公司愿意通過低價IPO 向市場傳遞有關自身質量的信息,而業(yè)績較差的公司一般通過高價發(fā)行股票,從而高質量公司其抑價率較高。即公司的業(yè)績越好,其破發(fā)的概率越小;反之,則破發(fā)概率越高。但也存在一些業(yè)績很好的公司上市首日就跌破發(fā)行價,有些學者則認為單獨從傳統(tǒng)金融理論不足以解釋新股首日破發(fā)現(xiàn)象,并試從行為金融角度來實證新股破發(fā)成因。劉碩(2010)從機構投資者行為角度分析了我國股票市場新股破發(fā)的原因,認為新股破發(fā)不僅在于一級市場的高定價和高市盈率,也取決于二級市場投資者交易活動對新股走勢的影響。陳冬冬(2011)用2010年A 股市場數(shù)據(jù)實證研究公司內在價值和投資者行為因素對IPO 破發(fā)的影響,認為造成IPO 破發(fā)的主要原因在于IPO 發(fā)行價格不合理,中簽率高,發(fā)行制度的市場化程度不高。郭旻蕙(2011)選取A 股市場2011年1月4日至2011年6月29日發(fā)行的59 只首日破發(fā)股進行深入研究,研究發(fā)現(xiàn)破發(fā)折價率與首日換手率負相關,與發(fā)行價正相關。

總結學者的研究可以發(fā)現(xiàn)以下特點:第一,研究樣本區(qū)間較短,選取的變量較少或不全面。大多數(shù)選取一年甚至幾個月的樣本數(shù)據(jù)進行研究,且集中在主板市場研究,鮮有對創(chuàng)業(yè)板破發(fā)全面研究;第二,有的基于有效市場假說理論,只以發(fā)行價或上市首日收盤價作為因變量進行回歸分析,認為二級市場是有效市場,并沒考慮到市場非有效問題;第三,研究時間截點大都為2005年股權分置改革,然而2009年以來我國相繼進行了三輪新股發(fā)行市場化改革,新股發(fā)行制度和定價制度都有較大改變。因此,后續(xù)研究很有必要。本文將選取創(chuàng)業(yè)板開板以來的52 只首日破發(fā)新股為研究樣本,運用因子主成分分析和逐步回歸法對新股首日破發(fā)成因進行實證研究。

三、研究設計

(一)樣本選取及數(shù)據(jù)來源 本文選取創(chuàng)業(yè)板市場2009年9月至2012年10月發(fā)行并上市的355 只股票為研究樣本,篩選出52 只首日破發(fā)股票進行深入分析。公司財務指標數(shù)據(jù)來源于銳思數(shù)據(jù)庫(www.resset.cn),新股發(fā)行數(shù)據(jù)來自于深證證券交易所網(wǎng)站(www.szse.cn)所提供的上市公告書和上市招股說明書。利用EXCEL 進行數(shù)據(jù)集成利用,SPSS17.0 計量軟件進行因子分析,Eviews5.0 計量軟件進行逐步回歸分析,得出實證結果。

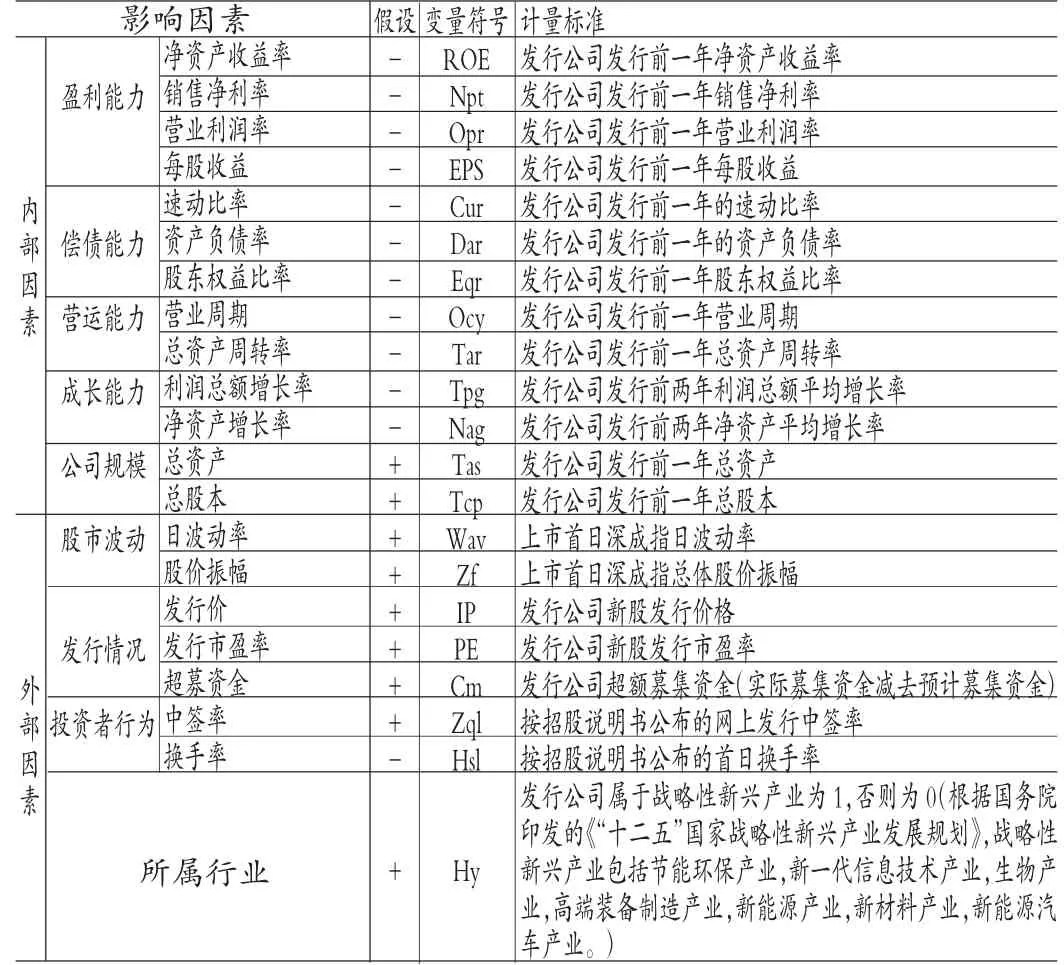

(二)變量選擇 在借鑒國內外學者的研究成果的基礎上,并結合我國創(chuàng)業(yè)板市場的特點,選取了13 個衡量內部因素的變量和8個反應外部因素的變量,各變量及其相關假設和計量標準見表1。

表1 新股首日破發(fā)影響因素、相關假設及其計量標準

(1)被解釋變量。本文用用IPO 首日破發(fā)折價率(APF)來表示公司首發(fā)破發(fā)程度,破發(fā)折價率為正則破發(fā),反之則不破發(fā)。破發(fā)折價率可表示為:

其中,APF 表示IPO 首日破發(fā)折價率,IP 表示新股發(fā)行價格,CP 表示上市首日的收盤價。

(2)解釋變量與控制變量。本文的解釋變量包括反應公司內在價值的13 個財務指標、中簽率、換手率、日波動率、股價振幅和所屬行業(yè)。

新股大面積集中破發(fā)與當前股市的過度波動也有一定的關系,在股票價格超漲階段,大量的資金從實體經(jīng)濟部門流入股票市場,使實體經(jīng)濟中投資嚴重不足,從而會影響到公司的正常的盈利收益,同時也會驅使投資者為規(guī)避風險改變原有申購新股的投資決策,減少新股購買需求;在股價超跌階段,大量的資金從股票市場流出到實體經(jīng)濟,加劇股市資金緊張,同時投資者手中的財富大幅縮水,更沒有足夠的資金繼續(xù)投資新股。

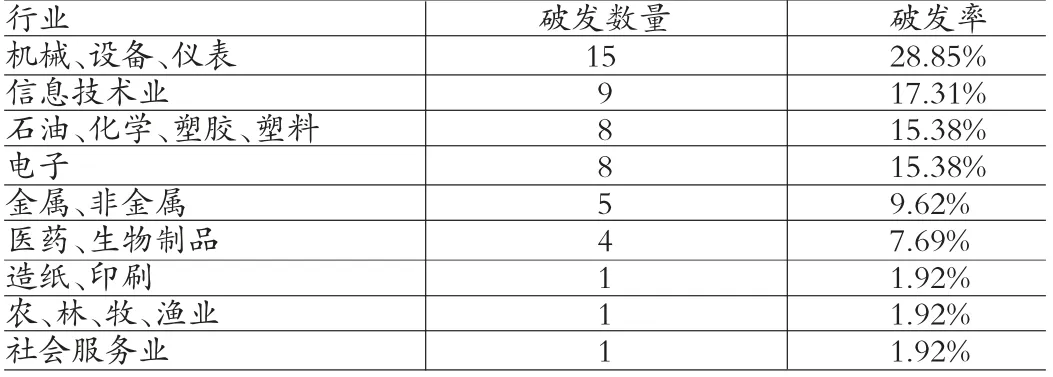

上市公司的所屬行業(yè)也應是考慮的因素,國內大多數(shù)傳統(tǒng)制造業(yè)處于產(chǎn)品生命周期的成熟階段,產(chǎn)能過剩,產(chǎn)品缺少創(chuàng)新,企業(yè)成長速度較慢,業(yè)務拓展難度較大。在創(chuàng)業(yè)板首日破發(fā)的52 只股票中,傳統(tǒng)制造業(yè)占的比重最大(見表2)。總之,傳統(tǒng)制造業(yè)較高新技術企業(yè)更容易破發(fā)。

表2 52 只首日破發(fā)新股的行業(yè)分布

(3)控制變量。本文的控制變量為發(fā)行價、發(fā)行市盈率和超額募集資金。

四、實證結果與分析

(一)因子分析 由于本文選取的變量較多(共21 個變量),而且這些反應公司內在價值的變量之間存在很強的相關性,這樣往往會增加計算難度和問題的復雜性,因此本文首先采用主成份因子分析法,通過因子降維方法提取出幾個能解釋大部分原始變量信息的主成分因子。

本文選取初始特征值大于1 的因子為主因子,符合條件的特征值有4 個,將其命名為F1、F2、F3、F4,其累計方差貢獻率達81.507%(見表3),即可以認為這4 個主因子基本涵蓋了原有13個變量大部分信息。

表3 變量特征值與方差貢獻率

再對因子模型進行方差最大化正交旋轉,使公共因子的負荷系數(shù)更接近與1 或更接近于0,從而更容易對變量進行解釋和命名。從旋轉后的因子載荷系數(shù)矩陣可以看出主因子F1在凈資產(chǎn)收益、銷售凈利率和速動比率、資產(chǎn)負債率上具有較高的載荷,表示該因子變量反應公司的盈利能力和償債能力,可將該主因子定義為盈利-償債因子;主因子F2在利潤總額增長率和凈資產(chǎn)增長率上具有較高的載荷,表示該因子變量反應公司的成長能力,可將該主因子定義為成長因子。主因子F3在營業(yè)周期和總資產(chǎn)周轉率上具有較高的載荷,表示該因子變量反應公司的營運能力,可將該主因子定義為營運因子;主因子F4在總資產(chǎn)和總資本上具有較高的載荷,表示該因子變量反應公司的規(guī)模大小,可將該主因子定義為規(guī)模因子。

最后根據(jù)因子得分系數(shù)矩陣計算主成分因子特征向量。

(二)逐步回歸分析 本文采用逐步回歸法來研究公司內在價值,發(fā)行情況,投資者行為,股市波動和行業(yè)因素對新股首日破發(fā)折價率的影響。首先建立破發(fā)折價率與內在價值、發(fā)行價、發(fā)行市盈率、超募資金的初始回歸模型:

APF=β0+β1×F1+β2×F2+β3×F3+β4×F4+β5×IP+β6×PE+β7×Cm

其中,APF 為破發(fā)折價率、F1為公司盈利—償債因子、F2為公司成長因子、F3為公司營運因子、F4為規(guī)模因子、IP 為發(fā)行價格、PE 為發(fā)行市盈率、Cm 為超募資金。

在該模型的基礎上,逐個加入換手率(Hsl)、中簽率(Zql)、日波動率(Wav)、股價振幅(Zf)、所屬行業(yè)(Hy),若添加因子后模型的擬合優(yōu)度沒有得到很大的提升,且因子系數(shù)在10%的顯著性下不顯著,則剔除該因子。運用Eviews5.0 計量軟件進行逐步回歸分析,逐個添加換手率、中簽率、日波動率、股價振幅、所屬行業(yè)因子,得到回歸結果見表4。

表4 新股首日破發(fā)影響因素的多元線性逐步回歸結果

從初始回歸模型的回歸結果可知,公司的盈利-償債因子、規(guī)模因子、發(fā)行價格、超募資金分別在10%、10%、1%和1%的顯著性水平下對新股首日破發(fā)折價率的影響是顯著的,而成長因子、營運因子、發(fā)行市盈率對于公司首日破發(fā)折價率的影響不顯著。初始回歸模型擬合度較低也說明了在創(chuàng)業(yè)板市場上,除了公司內在價值和發(fā)行情況會影響新股首日破發(fā)折價率外,其他因素如投資者行為、股市波動、行業(yè)等因素也應該會對新股首日破發(fā)產(chǎn)生影響。

在逐步添加其他因子的過程中,通過因子的顯著性檢驗和擬合優(yōu)度發(fā)現(xiàn)除換手率外,其他因子對于新股破發(fā)折價率的影響均不顯著。在加入換手率因子后,上述線性模型的調整的擬合優(yōu)度相較內在價值線性模型有了很大的提升。換手率對于新股首日破發(fā)折價率的影響在10%的水平上是顯著的且影響是負向的,換手率率越高則首日破發(fā)折價率越低。首日換手率反映了股票轉手買賣的頻繁程度,體現(xiàn)股票的流動性強弱。換手率越高意味著股票的流動性越強,新股發(fā)行價越容易被市場所接受,股票的受關注和炒作的程度越高,屬于熱門股,因而破發(fā)折價率越低,反之亦然。

五、結論與建議

(一)研究結論 首發(fā)上市公司的內在價值中只有盈利-償債因子對首日破發(fā)折價率有著顯著的負影響;發(fā)行情況中發(fā)行價對首日破發(fā)折價率有著顯著的正影響;投資者行為因素中只有換手率對于首日破發(fā)折價率有著顯著的負影響;而其他因素的影響均不顯著。選取的解釋變量超募資金與首日破發(fā)折價率成顯著負相關不能通過經(jīng)濟意義檢驗以及發(fā)行市盈率、中簽率、日波動率、股價振幅及所屬行業(yè)與首日破發(fā)折價率的關系并未體現(xiàn)出來,這可能與選取的樣本規(guī)模不夠大、“炒新”投資者投機行為有關,因為這些因素都可能影響到數(shù)據(jù)的準確性。總之,通過實證研究,筆者認為造成新股首日破發(fā)的主要成因在于一級市場發(fā)行價過高,二級市場低換手率以及上市公司可能存在業(yè)績隱患。

(二)相關建議 首先,加強監(jiān)管,落實責任,進一步完善報價約束機制。新股發(fā)行中的“三高”問題才是新股首日破發(fā)的根本原因,而“三高”問題的實質在于高發(fā)行價。在新股定價方面應繼續(xù)推進新股發(fā)行市場化改革,加強對發(fā)行人、承銷商以及參與新股詢價的機構投資者的監(jiān)管,要落實詢價機構責任,規(guī)范其報價行為,進一步完善詢價和申購的報價約束機制。其次,加強信息披露,嚴懲業(yè)績造假,動員各方面力量。近年來,一些公司的造假欺詐上市,以及上市后業(yè)績大幅變臉,造成大量新股上市首日即破發(fā)。監(jiān)管機構應及時披露上市公司業(yè)績變化,減少投資者信息不對稱,嚴懲業(yè)績造假行為。同時應該動員市場各方面力量,讓更多中介機構和媒體參與對上市公司的監(jiān)管。最后,投資者應理性投資,謹慎“打新”。兇猛的破發(fā)潮打破了“新股不敗”的神話,使廣大散戶遭受嚴重的損失,中小投資者應減少非理性投資行為,堅持價值投資和長遠投資,在全面分析新股狀況的前提下做出合理的投資決策,警惕高發(fā)行價股票。

[1]劉碩:《我國股票市場新股破發(fā)現(xiàn)象原因淺析——基于Swarm 的機構投資者行為探討》,《商業(yè)時代》2010年第28 期。

[2]陳冬冬:《IPO 破發(fā)成因的實證分析》,《特區(qū)經(jīng)濟》2011年第8 期。

[3]郭旻蕙:《新股首日破發(fā)程度影響因素實證分析》,《金融與經(jīng)濟》2012年第1 期。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經(jīng)濟·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗醫(yī)學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00