財(cái)務(wù)危機(jī)預(yù)警系統(tǒng)及Altman模型的實(shí)證分析

2014-10-25 05:48:30王煥炤

湖南科技學(xué)院學(xué)報(bào) 2014年2期

王煥炤

(湛江財(cái)貿(mào)學(xué)校,廣東 湛江 524094)

生存是企業(yè)的根本,盈利是企業(yè)的最終目的。而影響上市公司生存與盈利的主要威脅來自公司面臨的財(cái)務(wù)風(fēng)險(xiǎn)及危機(jī),因此,建立一個(gè)科學(xué)合理的財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警系統(tǒng),可以為公司的生存提供重要的預(yù)警信息,及時(shí)提醒公司的管理者,對公司可能發(fā)生的財(cái)務(wù)危機(jī)加以防范,減少財(cái)務(wù)危機(jī)的出現(xiàn)。

一 財(cái)務(wù)危機(jī)定義與特征

近十多年來,有一些著名的企業(yè),從興盛走向破產(chǎn)在一瞬間。巨人、三株等就是最好的例子。我們尋找其破產(chǎn)根源,其中有一個(gè)最重要的原因便是這些企業(yè)缺乏風(fēng)險(xiǎn)意識(shí),未能正確評估風(fēng)險(xiǎn)。[1]未能建立一套評估財(cái)務(wù)危機(jī)的預(yù)警系統(tǒng),將危機(jī)扼殺于萌芽之中,所以,如何建立一套評估財(cái)務(wù)危機(jī)的預(yù)警系統(tǒng),不管對于一家上市或非上市公司來說,都是非常重要的,這不只是可以讓企業(yè)避免與由危機(jī)過渡到破產(chǎn),同時(shí),更重要的是,能使企業(yè)的管理水平的得到提高。將預(yù)警系統(tǒng)貫穿于整個(gè)企業(yè)的管理系統(tǒng)中,將是我國企業(yè)的財(cái)務(wù)和管理的發(fā)展方向。

財(cái)務(wù)危機(jī)指的是,企業(yè)財(cái)務(wù)危機(jī)管理失敗,導(dǎo)致其無力支付到期債務(wù)或費(fèi)用。包括營運(yùn)失敗,商業(yè)失敗,技術(shù)性無力償債,資不抵債等,這一現(xiàn)象在西方的一些國家也稱為財(cái)務(wù)困境,[2]一般而言,財(cái)務(wù)危機(jī)有以下特征:(1)客觀積累性,企業(yè)由興盛走向危機(jī),非一日之寒,而是經(jīng)過長時(shí)間的積累而形成,在量的變化過程中,總會(huì)有一些端倪顯露出來,比如企業(yè)在籌資,投資等多個(gè)環(huán)節(jié)的整體性的失誤。并非單單指會(huì)計(jì)報(bào)表的某一個(gè)時(shí)點(diǎn)的失誤,而是整個(gè)財(cái)務(wù)失誤活動(dòng)的綜合,又比如,籌資渠道不通暢,而導(dǎo)致不能保證投資計(jì)劃的實(shí)施,投資決策的失誤造成資金回收困難,管理不善導(dǎo)致生產(chǎn)成本增加,造成虧損等,由于眾多原因的共同作用最終導(dǎo)致企業(yè)的資金鏈斷裂,導(dǎo)致現(xiàn)金流入量小于現(xiàn)金流出量。這將是企業(yè)破產(chǎn)的先兆。(2)突發(fā)性,財(cái)務(wù)危機(jī)由于受許多客觀或主觀因素的影響,這些因素中有部分是意外的,或爆發(fā)的,比如有可能是本企業(yè)的經(jīng)營良好,但有一個(gè)長期關(guān)聯(lián)的伙伴企業(yè)突然宣布破產(chǎn),這種關(guān)聯(lián)企業(yè)與本企業(yè)極有可能存在著巨大的往來款項(xiàng)。往來款項(xiàng)的不能及時(shí)回收,企業(yè)陷入困境是必然。(3)可預(yù)見性,在企業(yè)的經(jīng)營過程中。管理者可以通過一些現(xiàn)象來判斷,本企業(yè)是否會(huì)發(fā)生財(cái)務(wù)危機(jī),比如生產(chǎn)規(guī)模是否過度擴(kuò)張,是否長期以來銀行貸款生存,存貨是否異常波動(dòng)等,對于這些現(xiàn)象的分析,就可以通過財(cái)務(wù)預(yù)警系統(tǒng)來完成。[3]

二 財(cái)務(wù)預(yù)警系統(tǒng)的定義,分析方法

如果財(cái)務(wù)危機(jī)使企業(yè)走向破產(chǎn)將是災(zāi)難性的破壞。所以,針對危機(jī),我們必須建立一套有效的財(cái)務(wù)預(yù)警系統(tǒng),所謂的財(cái)務(wù)預(yù)警系統(tǒng)是以企業(yè)會(huì)計(jì)信息及其他會(huì)計(jì)資料為基礎(chǔ),通過各種方法來分析企業(yè)財(cái)務(wù)指標(biāo)的變化,從而發(fā)現(xiàn)企業(yè)可能的經(jīng)營風(fēng)險(xiǎn)。[7]并將這些風(fēng)險(xiǎn)報(bào)告與經(jīng)營者或有關(guān)利益相關(guān)者,促使經(jīng)營者警惕或及時(shí)采取策略以避免的由財(cái)務(wù)危機(jī)而走向破產(chǎn)危機(jī)的一種財(cái)務(wù)活動(dòng)。

財(cái)務(wù)預(yù)警系統(tǒng)的重要職能包括監(jiān)測信息,警示危機(jī),控制危機(jī)和預(yù)防矯正。可通過建立分析模型來實(shí)現(xiàn)其職能,目前建立預(yù)警模型主要有兩大類方法包括定性方法和定量方法。在定性方法中包括評分法等幾種,限于文章的篇幅,在本文將不提及這些方法。重點(diǎn)談?wù)劧糠椒āT诔墒斓馁Y本市場中,通常應(yīng)用定量分析方法來建立財(cái)務(wù)分析模型,這一研究始于20世紀(jì)三十年代,并且取得相對成熟的研究成果,在研究過程中總結(jié)出了一系列的方法來研究企業(yè)的財(cái)務(wù)危機(jī)。下面先簡單介紹下這些方法。

(一)單變量判別法

最早的財(cái)務(wù)危機(jī)模型研究是Fitzpatrick教授開展的單變量破產(chǎn)預(yù)測研究,他選取了19家企業(yè)作為樣本,通過比較財(cái)務(wù)危機(jī)企業(yè)與財(cái)務(wù)正常之間的各個(gè)對象指標(biāo)的差異。選定摸一個(gè)指標(biāo)作為排序變量,然后根據(jù)該指標(biāo)對樣本進(jìn)行排序。最后根據(jù)最佳測定量對財(cái)務(wù)危機(jī)企業(yè)與財(cái)務(wù)正常企業(yè)進(jìn)行分類。他發(fā)現(xiàn)凈利潤/股東數(shù)量和股東權(quán)益負(fù)債比例等兩個(gè)指標(biāo)是最有判別能力的指標(biāo)。限于當(dāng)時(shí)的研究條件這一方法通常只是利用經(jīng)驗(yàn)來分析與比較,缺乏系統(tǒng)性的判斷。直到1968年,美國的另一個(gè)學(xué)者willianbeaver的一篇論文中,對1954到1964的79個(gè)失敗企業(yè)和相對應(yīng)的成功企業(yè)進(jìn)行研究。他利用債務(wù)保障率、資產(chǎn)收益率、資產(chǎn)負(fù)債率、資產(chǎn)安全率為最佳的指標(biāo)對企業(yè)進(jìn)行了相對系統(tǒng)的財(cái)務(wù)分析。[9]但不管是Fitzpatrick,willianbeave,他們的模型都比較簡單,缺乏綜合性。但由于一個(gè)企業(yè)的財(cái)務(wù)狀況是多方面的,沒有一個(gè)比例能夠概括企業(yè)的財(cái)務(wù)全貌。因此不同的指標(biāo)有可能得出不同的結(jié)論,所以在現(xiàn)代的財(cái)務(wù)危機(jī)分析中,他們的分析方法已經(jīng)不足以說明企業(yè)的財(cái)務(wù)狀況。

(二)多變量模型

多變量模型源于1968年,美國紐約大學(xué)商學(xué)院的altman教授的論文《財(cái)務(wù)比例判斷分析與公司破產(chǎn)預(yù)測》這篇論文奠定了多變量財(cái)務(wù)預(yù)警的理論基礎(chǔ)。多變量模型是應(yīng)用多種財(cái)務(wù)比例及加權(quán)匯總構(gòu)造多元線性函數(shù)公式來預(yù)測財(cái)務(wù)危機(jī)。美國學(xué)者Altman(1968)最早將MDA應(yīng)用到財(cái)務(wù)危機(jī)預(yù)警研究中,[5]他在1968年對美國破產(chǎn)和非破產(chǎn)生產(chǎn)企業(yè)進(jìn)行觀察,對22個(gè)財(cái)務(wù)比率經(jīng)過數(shù)理統(tǒng)計(jì)篩選得到五個(gè)變量,建立了著名的Z分?jǐn)?shù)模型,根據(jù)判別分值,以確定的臨界值對研究對象進(jìn)行信貸風(fēng)險(xiǎn)的定位。這一模型直到現(xiàn)在還有相當(dāng)大范圍的應(yīng)用,本文的實(shí)例,就是應(yīng)用該模型來判斷本地的兩家上市公司的財(cái)務(wù)狀況。Altman的多變量模型為Z=0.012X1+0.014X2+0.033X3+0.06X4+0.999X5[6]在該模型中X1=(期末流動(dòng)資產(chǎn)-期末流動(dòng)負(fù)債)/期末總資產(chǎn),xl越大,說明企業(yè)資產(chǎn)的流動(dòng)性越強(qiáng),財(cái)務(wù)狀況越理想。X2=期末留存收益/期末總資產(chǎn),X2越大,說明企業(yè)籌資和再投資功能越強(qiáng),企業(yè)創(chuàng)新和競爭力越強(qiáng)。X3=稅息前利潤/期末總資產(chǎn),反映企業(yè)不考慮稅收和財(cái)務(wù)杠桿因素時(shí)企業(yè)資產(chǎn)的盈利能力。X4=期末股東權(quán)益的市場價(jià)值/期末總負(fù)債,主要反映投資者對公司前景的判斷。它是資本市值對債務(wù)的比值,指標(biāo)越高,說明企業(yè)越有投資價(jià)值,在成熟的資本市場中,該指標(biāo)尤其具有說服力。X5=本期銷售收入/期末總資產(chǎn),這些指標(biāo)中。X1反映了企業(yè)資產(chǎn)的變線能力與規(guī)模特征,用來衡量企業(yè)資產(chǎn)獲得銷售收入的能力

altman模型中,有以下幾個(gè)特點(diǎn):1、除X4外,其他4個(gè)的分母都是期末資產(chǎn),可見altman對期末資產(chǎn)非常重視。2、除X5外,均以絕對百分比表示,比如,留存收益資產(chǎn)比例為20%則X2為20。3、Altman確定Z的臨界值為2.675,這是他結(jié)合了美國的市場來確定的,他認(rèn)為凡Z值大于2.675則認(rèn)為該公司的財(cái)務(wù)狀況穩(wěn)定。小與1.81的公司則有可能走向財(cái)務(wù)危機(jī)的邊緣,如果處于1.81與2.675之間,稱為灰色地帶,處于該地帶則無法判斷公司的財(cái)務(wù)狀況。[4]

Altman模型對后來的研究有深遠(yuǎn)的影響。無論是日本開發(fā)銀行的多邊模型。還是臺(tái)灣學(xué)者的臺(tái)灣模型,我國的F模型、Z記分法等,都與Altman模型沒有根本上的區(qū)別,只是局部的修改。在這就不再談及這些模型。

三 Altman模型的實(shí)證分析

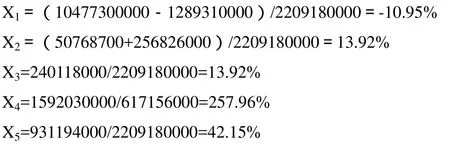

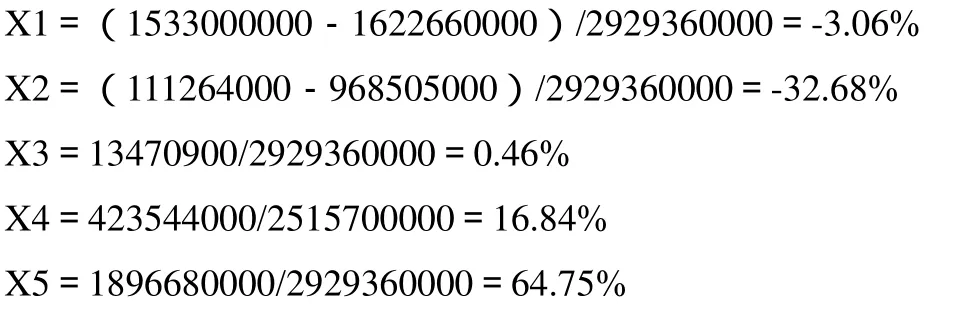

下面就兩家上市公司的財(cái)務(wù)數(shù)據(jù)進(jìn)行Altman模型的實(shí)證,其中一家是廣東冠豪高新技術(shù)股份有限公司(冠豪高新,600433),另一家是中國嘉陵工業(yè)股份有限公司(集團(tuán))(中國嘉凌,600877)數(shù)據(jù)來源于這兩家公司的2011年和2012年的資產(chǎn)負(fù)債表(限于文章的篇幅,數(shù)據(jù)參考這兩家公司的2011年和2012年的年報(bào))。為了分析的方便,我們對原表做了一些合并處理及將沒有數(shù)據(jù)的會(huì)計(jì)科目進(jìn)行刪除。

(一)冠豪高新的Altman模型分析

由以上的數(shù)據(jù)及Z值的公式,可以算也Altman模型的Z值為16.32>2.675,這基本上能說明2012年的冠豪高新的財(cái)務(wù)狀況良好。

(二)中國嘉陵的Altman模型分析

同樣的方法算出Altman模型的Z值為1.1782<1.81,這基本上能說明2012年中國嘉陵的的財(cái)務(wù)狀況出現(xiàn)較大的危機(jī)。該公司的財(cái)務(wù)狀況惡化而謀求重組。這說明Altman模型的分析還是比較有效的。

四 Altman模型在我國應(yīng)用的注意問題

由于Altman模型來自于西方發(fā)達(dá)的資本市場,目前中的市場還很不成熟,所以在應(yīng)用這些模型的時(shí)候。我們應(yīng)該注意一些問題,首先是Z值的臨界值問題,2.675是美國的股票市場的臨界值,對中國的不成熟市場而言,這個(gè)比值有可能不合適,在我國應(yīng)用的時(shí)候必須考慮行業(yè)情況,中國公司的行業(yè)周期性很明顯,所以針對不同的行業(yè),不同的周期可以給出不同的臨界值,[8]還有在中國應(yīng)用Altman模型時(shí),可以考慮加入現(xiàn)金流量的分析,建立滾動(dòng)式現(xiàn)金流量預(yù)算,配合Z的臨界來判斷企業(yè)集團(tuán)財(cái)務(wù)方面是否處于安全運(yùn)營狀態(tài),比如計(jì)算企業(yè)的現(xiàn)金流量比率來測定現(xiàn)金的總體保障能力等,第三,Altman模型中都是應(yīng)該期末數(shù),在中國應(yīng)該時(shí)可以適當(dāng)考慮利用年平均數(shù)來計(jì)算。

結(jié) 語

運(yùn)用何種模型其實(shí)不是很重要。正確評估公司的經(jīng)營狀況,相對準(zhǔn)確地預(yù)測公司的財(cái)務(wù)可能出現(xiàn)危機(jī),這才是我國公司治理中的一個(gè)重要的議程。本文只是一個(gè)嘗試,參考了西方成熟的模型來研究中國的公司的財(cái)務(wù)危機(jī)問題,但財(cái)務(wù)管理是一個(gè)非常復(fù)雜的系統(tǒng)工程,只是希望通過這個(gè)研究來提醒中國的公司的財(cái)務(wù)管理方面應(yīng)該更加重視財(cái)務(wù)危機(jī)的研究,培養(yǎng)我國企業(yè)的危機(jī)感意識(shí)。

[1]陳靜.上市公司財(cái)務(wù)惡化預(yù)測的實(shí)證分析[J].會(huì)計(jì)研究,1999,(4):31-38.

[2]張玲.財(cái)務(wù)危機(jī)預(yù)警分析判別模型及其應(yīng)用[J].2000,(6):38-40.

[3]鄭茂.我國上市公司財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型的構(gòu)建及實(shí)證分析[J].金融論壇,2003,(10):38-42.

[4]長城證券課題組.上市公司財(cái)務(wù)危機(jī)預(yù)警系統(tǒng):理論研究與實(shí)證分析[M].上證研究,(3):63-146.

[5]Beaver,W.H.Financial Ratios as Predictors of Failure[J].Journal of Accounting Research (supplement),1966:71-102.

[6] Altman E I.Bankruptcy.credit risk and high yield junk bonds[C].Blackwe ll Publisher, 2002:25-38.

[7]陳曉,陳治鴻.中國上市公司的財(cái)務(wù)困境預(yù)測[J].中國會(huì)計(jì)與財(cái)務(wù)研,2000,(9).

[8]高培業(yè),張道奎.企業(yè)失敗判別模型實(shí)證研究.[J].統(tǒng)計(jì)研究,2000,(10).

[9]李華中.上市公司經(jīng)營失敗的預(yù)警系統(tǒng)研究[J].財(cái)經(jīng)研究,2001,(10):58-64.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

湖南科技學(xué)院學(xué)報(bào)2014年2期

湖南科技學(xué)院學(xué)報(bào)2014年2期

- 湖南科技學(xué)院學(xué)報(bào)的其它文章

- 傳統(tǒng)保健體育在湖南高校的開展現(xiàn)狀調(diào)查

- “愛詞霸”網(wǎng)絡(luò)詞典輔助下的大學(xué)英語課堂活動(dòng)評價(jià)

- 深化實(shí)驗(yàn)教學(xué)改革 提高電類專業(yè)學(xué)生綜合素質(zhì)

- 基于CDIO工程教育模式的數(shù)據(jù)庫原理與應(yīng)用——教學(xué)改革與實(shí)踐

- 發(fā)展中國家(地區(qū))對外直接投資的新特征與思考

- 地方高校輔導(dǎo)員心理彈性與心理健康的影響及干預(yù)策略——以湖南省某市部分高校輔導(dǎo)員為例