基于BP神經(jīng)網(wǎng)絡(luò)理論的物流金融風(fēng)險評價模型

2014-09-13 07:36:50吳金卓

森林工程 2014年3期

劉 瀾,吳金卓

(東北林業(yè)大學(xué) 工程技術(shù)學(xué)院,哈爾濱 150040)

目前,國內(nèi)許多中小企業(yè)都面臨著資金短缺的難題,而國內(nèi)商業(yè)銀行和物流企業(yè)也同樣承受著沉重的行業(yè)競爭壓力[1]。在這種市場環(huán)境下,為應(yīng)對各自面臨的困境,中小企業(yè)、商業(yè)銀行和物流企業(yè)三方共同合作,將物流與金融相結(jié)合,從而形成了物流金融這一嶄新的金融服務(wù)模式[2-3]。然而與國外相比,國內(nèi)物流金融業(yè)務(wù)的運作模式還不成熟,相應(yīng)的法律規(guī)章制度還不夠完善,相關(guān)從業(yè)人員的業(yè)務(wù)水平也有待提高。在這種局面下,物流企業(yè)在物流金融活動中必然會面臨諸多風(fēng)險,給自身帶來一定的經(jīng)濟損失[4-5]。為應(yīng)對這些風(fēng)險,物流企業(yè)首先需要對這些風(fēng)險做出準(zhǔn)確評價。因此,幫助物流企業(yè)建立一個可靠的風(fēng)險評價模型來對物流金融風(fēng)險做出準(zhǔn)確評價,具有非常重要的現(xiàn)實意義。基于這一研究背景,本文將從物流企業(yè)的角度出發(fā),通過編制一套相對完善的物流金融風(fēng)險評價指標(biāo)體系,并運用BP神經(jīng)網(wǎng)絡(luò)理論來建立一個能夠?qū)ξ锪鹘鹑陲L(fēng)險做出準(zhǔn)確評價的風(fēng)險評價模型。

1 物流金融風(fēng)險分析與風(fēng)險評價指標(biāo)體系建立

1.1 風(fēng)險種類與風(fēng)險因素分析

目前,國內(nèi)外常見的物流金融運作模式包括:墊付貨款、倉單質(zhì)押、統(tǒng)一授信、保兌倉以及物流保理等[2,6]。本文結(jié)合這幾種運作模式的運作方式和操作流程,將物流企業(yè)的物流金融風(fēng)險概括為:內(nèi)部風(fēng)險和外部風(fēng)險兩大類別。

1.1.1 內(nèi)部風(fēng)險

物流企業(yè)的內(nèi)部風(fēng)險是指由企業(yè)內(nèi)部的管理機制、經(jīng)營方式和技術(shù)水平等自身因素引發(fā)的風(fēng)險,主要包括:管理風(fēng)險、運營風(fēng)險和技術(shù)風(fēng)險。具體分析如下:

(1)管理風(fēng)險。管理風(fēng)險是指物流企業(yè)內(nèi)部的組織結(jié)構(gòu)、人事管理等管理因素引發(fā)的風(fēng)險。風(fēng)險因素包括:組織機構(gòu)、管理制度和員工忠誠度。

(2)運營風(fēng)險。運營風(fēng)險是指物流企業(yè)在項目運營過程中所面臨的風(fēng)險。風(fēng)險因素包括:運作模式選擇和業(yè)務(wù)規(guī)模控制。

(3)技術(shù)風(fēng)險。技術(shù)風(fēng)險是指物流企業(yè)在從事物流金融業(yè)務(wù)過程中涉及到的一系列技術(shù)層面的因素所引發(fā)的風(fēng)險。風(fēng)險因素主要包括:業(yè)務(wù)流程編排與操作、員工業(yè)務(wù)水平、網(wǎng)絡(luò)信息技術(shù)應(yīng)用、質(zhì)押物監(jiān)管措施以及設(shè)施設(shè)備的完備性與安全可靠性等。

1.1.2 外部風(fēng)險

物流企業(yè)的外部風(fēng)險是指由融資企業(yè)資信狀況以及政治、法律、經(jīng)濟、市場行情、自然條件等外部因素給物流企業(yè)帶來的風(fēng)險。主要包括:信用風(fēng)險、市場風(fēng)險、環(huán)境風(fēng)險和法律風(fēng)險。具體分析如下:

(1)信用風(fēng)險。信用風(fēng)險也稱為客戶資信風(fēng)險,是一種來自于融資企業(yè)的風(fēng)險,是由融資企業(yè)的資產(chǎn)規(guī)模、經(jīng)營狀況和信譽度等因素所引發(fā)的。因此主要包括:融資企業(yè)的資產(chǎn)規(guī)模、經(jīng)營狀況和信譽度等風(fēng)險因素。

(2)市場風(fēng)險。市場風(fēng)險是指涉及到質(zhì)押物保值、變現(xiàn)情況等市場環(huán)境因素所引發(fā)的風(fēng)險。包括的風(fēng)險因素為:質(zhì)押物保值能力和質(zhì)押物變現(xiàn)能力。

(3)環(huán)境風(fēng)險。環(huán)境風(fēng)險是指與物流金融相關(guān)的政治、經(jīng)濟和自然條件等因素引發(fā)的風(fēng)險。具體的風(fēng)險因素包括:政治環(huán)境、經(jīng)濟環(huán)境和自然環(huán)境。

(4)法律風(fēng)險。法律風(fēng)險是指由與物流金融相關(guān)的法律法規(guī)是否健全完善所引發(fā)的風(fēng)險。因此涉及到的風(fēng)險因素為:法律法規(guī)的完善性。

1.2 風(fēng)險評價指標(biāo)體系建立

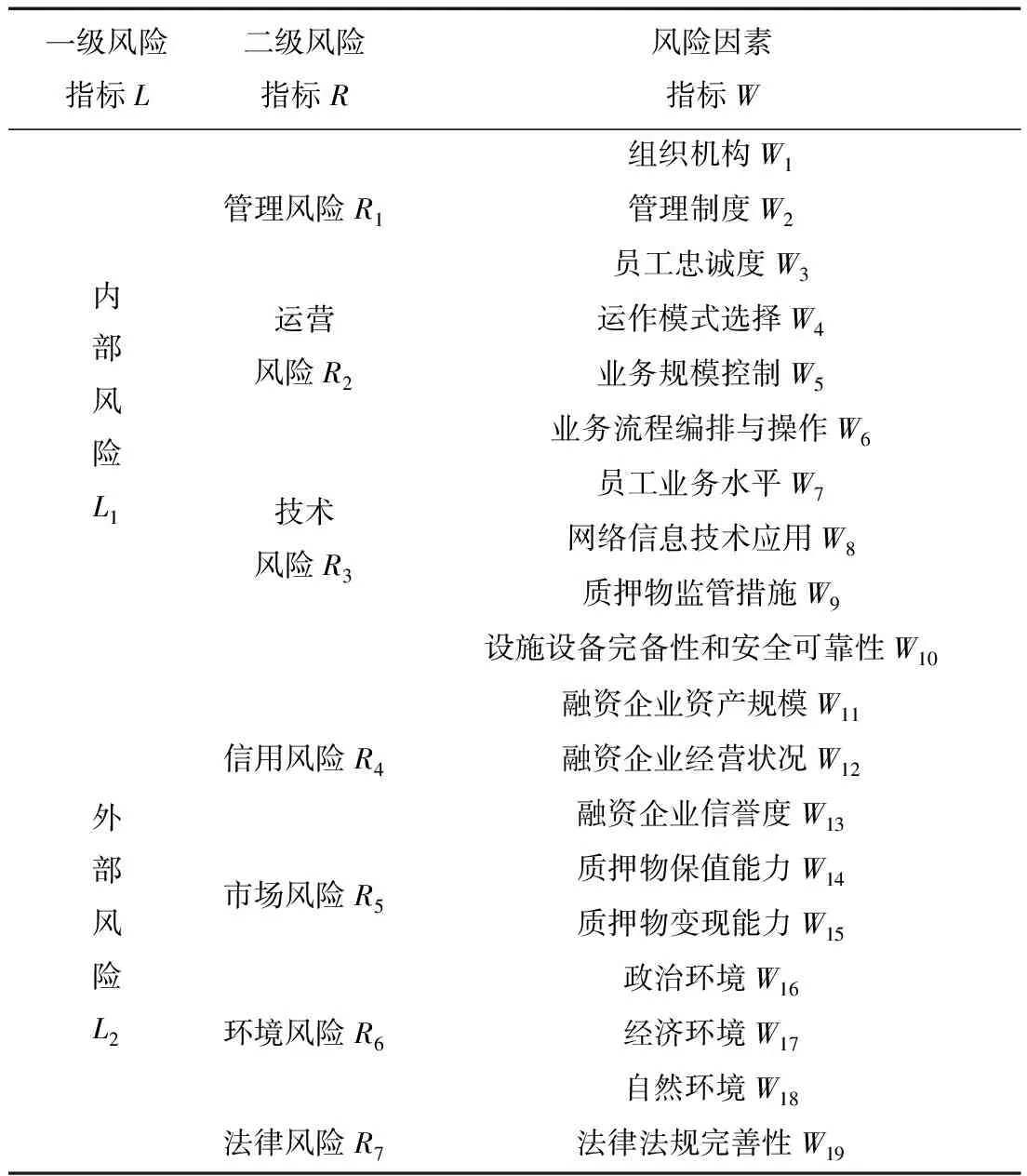

通過對于物流金融各類風(fēng)險和風(fēng)險因素的分析,建立起一套針對于物流企業(yè)的物流金融風(fēng)險評價指標(biāo)體系,見表1。

2 BP神經(jīng)網(wǎng)絡(luò)理論

BP(Back Propagation)神經(jīng)網(wǎng)絡(luò)又稱為反向傳播神經(jīng)網(wǎng)絡(luò),屬于典型的多層神經(jīng)網(wǎng)絡(luò),具有很強的非線性映射能力、容錯能力和泛化能力,是人工神經(jīng)網(wǎng)絡(luò)理論中應(yīng)用最為廣泛的一種網(wǎng)絡(luò)模型[7-8]。因此,本文嘗試應(yīng)用BP神經(jīng)網(wǎng)絡(luò)來建立物流金融風(fēng)險評價模型。

表1 物流金融風(fēng)險評價指標(biāo)體系

2.1 BP神經(jīng)網(wǎng)絡(luò)的結(jié)構(gòu)形式

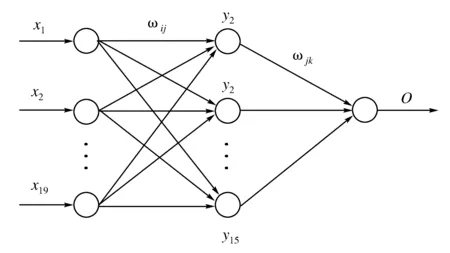

BP神經(jīng)網(wǎng)絡(luò)一般由一個輸入層、若干隱含層和一個輸出層構(gòu)成,每一層都具有一個或多個神經(jīng)單元,不同層神經(jīng)元之間為全互連方式,而同層神經(jīng)元之間則不存在相互連接[9]。

本文以物流金融風(fēng)險評價指標(biāo)體系中19個風(fēng)險因素指標(biāo)所對應(yīng)的風(fēng)險數(shù)據(jù)作為網(wǎng)絡(luò)輸入,以一個風(fēng)險評價綜合值作為網(wǎng)絡(luò)輸出,所以BP神經(jīng)網(wǎng)絡(luò)的輸入層和輸出層分別含有19個神經(jīng)元和1個神經(jīng)元;對于隱含層神經(jīng)元數(shù)目采用經(jīng)驗公式:

(1)

式中:m為隱含層神經(jīng)元數(shù)目;n和l分別為輸入層和輸出層神經(jīng)元數(shù)目,a為調(diào)節(jié)因子,其取值在[1,10]之間。

因此,隱含層的神經(jīng)元數(shù)目在[5,15]范圍內(nèi),具體數(shù)值采用試湊法逐一試算,最終確定隱含層神經(jīng)元數(shù)目為15。由此確定,本文的BP神經(jīng)網(wǎng)絡(luò)采用的結(jié)構(gòu)形式,網(wǎng)絡(luò)結(jié)構(gòu)如圖1所示。

圖1 BP神經(jīng)網(wǎng)絡(luò)結(jié)構(gòu)圖

2.2 BP神經(jīng)網(wǎng)絡(luò)的訓(xùn)練原理

BP神經(jīng)網(wǎng)絡(luò)的訓(xùn)練過程由輸入信息的正向傳播和誤差信息的反向傳播兩個階段組成[10]。在輸入信息的正向傳播階段,輸入信息從輸入層輸入,經(jīng)隱含層逐層計算傳至輸出層,得到網(wǎng)絡(luò)實際輸出,計算期望輸出與實際輸出之間的誤差值,建立誤差函數(shù);然后轉(zhuǎn)為誤差信息的反向傳播階段,在這一階段,每層神經(jīng)元的連接權(quán)值和閾值將沿著誤差函數(shù)的負(fù)梯度方向得以修正。重復(fù)上述過程,直至網(wǎng)絡(luò)輸出達(dá)到容許誤差要求為止,從而確定網(wǎng)絡(luò)輸入與期望輸出之間的非線性映射關(guān)系,完成整個網(wǎng)絡(luò)的訓(xùn)練過程。

本文三層結(jié)構(gòu)BP神經(jīng)網(wǎng)絡(luò)的訓(xùn)練過程表述如下:

(1)輸入信息的正向傳播階段:

輸入向量為:Xp=(x1,x2,…,xi,…,x19)T。

隱含層和輸出層神經(jīng)元的輸出分別為:

式中:υ和ω為神經(jīng)元間的連接權(quán)值;θ為神經(jīng)元的閾值;函數(shù)y=f(x)為神經(jīng)元的轉(zhuǎn)換函數(shù),表達(dá)式為:

(2)

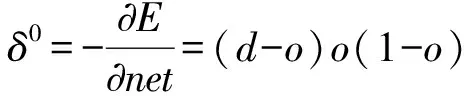

(2)誤差信息的反向傳播階段:

本文采用批處理模式來訓(xùn)練網(wǎng)絡(luò),因此定義誤差函數(shù)為:

(3)

式中:d和o分別為網(wǎng)絡(luò)的期望輸出和實際輸出;P為訓(xùn)練樣本數(shù)。

輸出層和隱含層神經(jīng)元的誤差信號分別為:

(4)

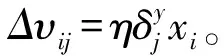

連接權(quán)值修正量分別為:

(5)

閾值修正量分別為:

(6)

式中:η為學(xué)習(xí)速率。

3 基于BP神經(jīng)網(wǎng)絡(luò)理論的物流金融風(fēng)險評價模型建立

3.1 數(shù)據(jù)搜集與處理

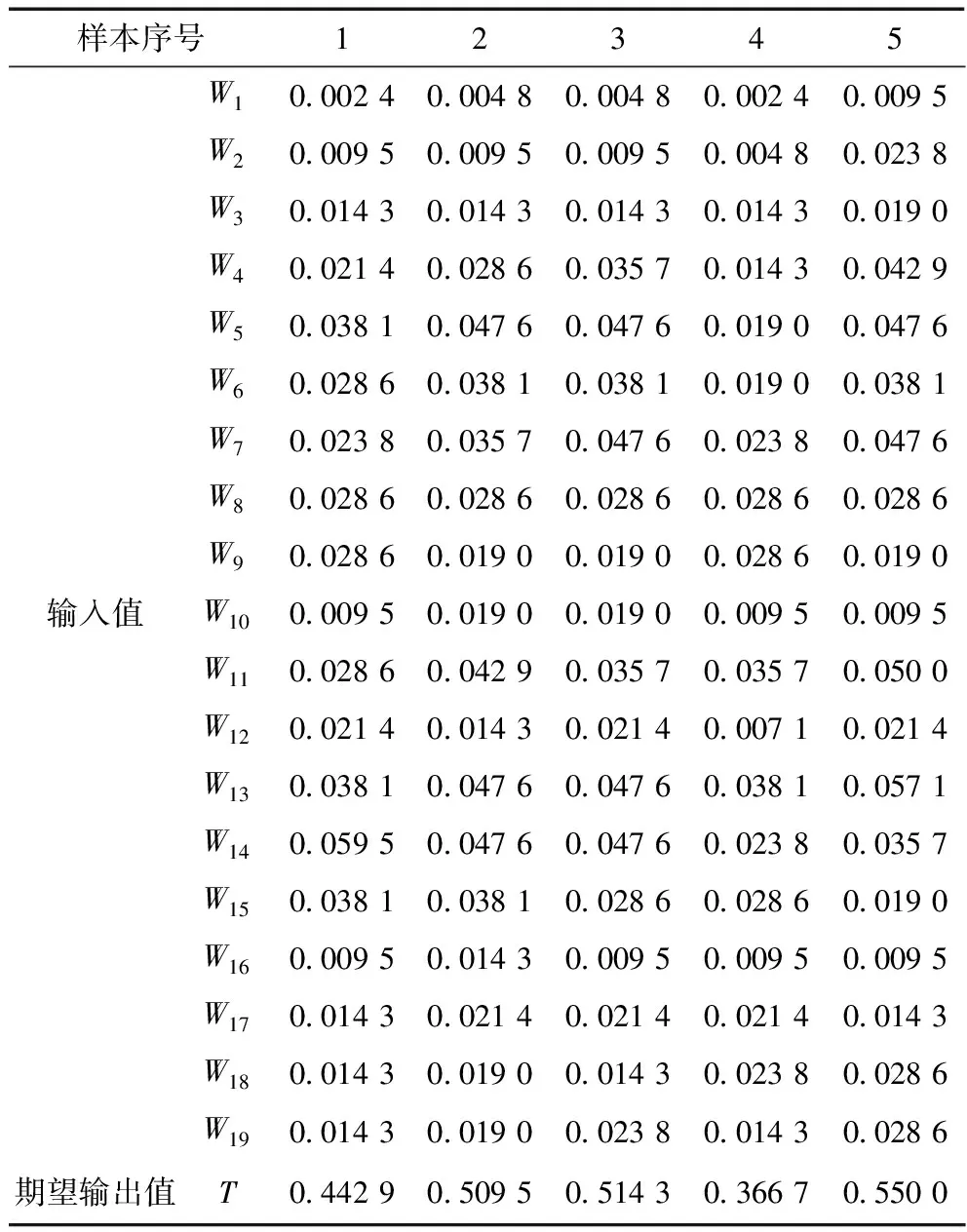

本文搜集并處理了某物流公司的10組具有代表性的物流金融業(yè)務(wù)風(fēng)險數(shù)據(jù),編制成風(fēng)險評價指標(biāo)數(shù)據(jù)表(見表2),用作訓(xùn)練和檢驗BP神經(jīng)網(wǎng)絡(luò)的樣本集。表2中每個樣本的19個標(biāo)準(zhǔn)風(fēng)險值Wj對應(yīng)物流金融風(fēng)險評價指標(biāo)體系中的19個風(fēng)險因素,作為神經(jīng)網(wǎng)絡(luò)的輸入值;物流金融風(fēng)險的綜合評價值T作為神經(jīng)網(wǎng)絡(luò)的期望輸出值。

表2 風(fēng)險評價指標(biāo)數(shù)據(jù)

續(xù)表2 風(fēng)險評價指標(biāo)數(shù)據(jù)

3.2 BP神經(jīng)網(wǎng)絡(luò)模型的訓(xùn)練與檢驗

本文將物流金融風(fēng)險評價結(jié)果劃分為低、較低、一般、較高和高5個級別,分別對應(yīng)評價區(qū)間[0.0,0.2)、[0.2,0.4)、[0.4,0.6)、[0.6,0.8)和[0.8,1.0]。運用MATLAB7.9軟件進(jìn)行編程,創(chuàng)建三層結(jié)構(gòu)的BP神經(jīng)網(wǎng)絡(luò),將表2中前8組數(shù)據(jù)作為訓(xùn)練樣本集,對網(wǎng)絡(luò)進(jìn)行訓(xùn)練;后2組數(shù)據(jù)作為檢驗樣本集,檢驗網(wǎng)絡(luò)的泛化能力,具體代碼實現(xiàn)如下:

net=newff(minmax(P),[15,1],{'logsig','logsig'},'traingd',learngd');%創(chuàng)建網(wǎng)絡(luò)

net.trainParam.lr=0.05;%設(shè)置學(xué)習(xí)速率

net.trainParam.epochs=10000;%設(shè)置最大訓(xùn)練次數(shù)

net.trainParam.goal=0.001;%設(shè)置容許誤差

[net,tr]=train(net,P,T);%網(wǎng)絡(luò)開始訓(xùn)練

disp('網(wǎng)絡(luò)的訓(xùn)練結(jié)果為')

result=sim(net,P)%顯示網(wǎng)絡(luò)的訓(xùn)練結(jié)果

disp('網(wǎng)絡(luò)的檢驗結(jié)果為')

result_test=sim(net,Ptest)%顯示網(wǎng)絡(luò)的檢驗結(jié)果

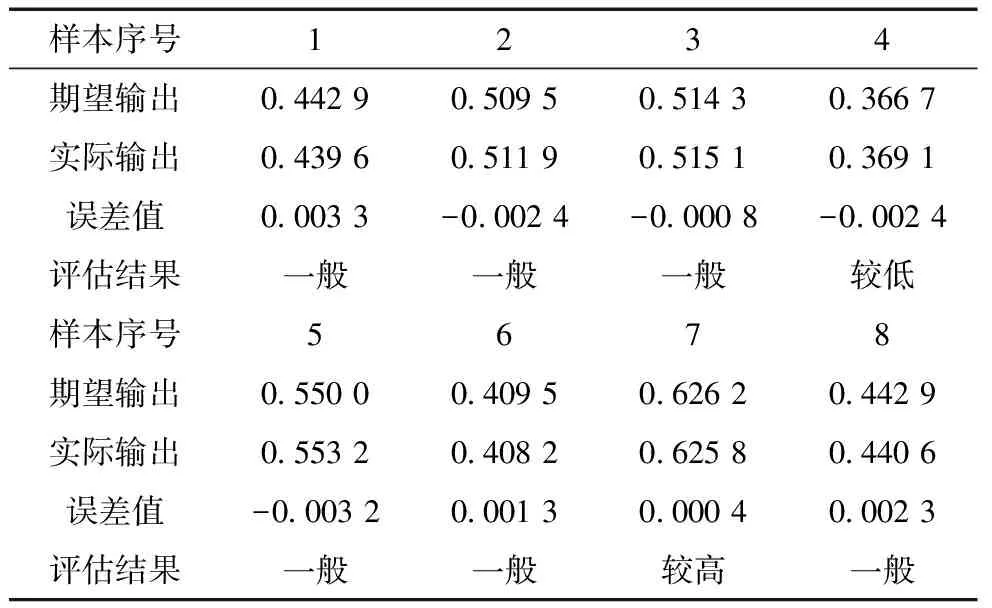

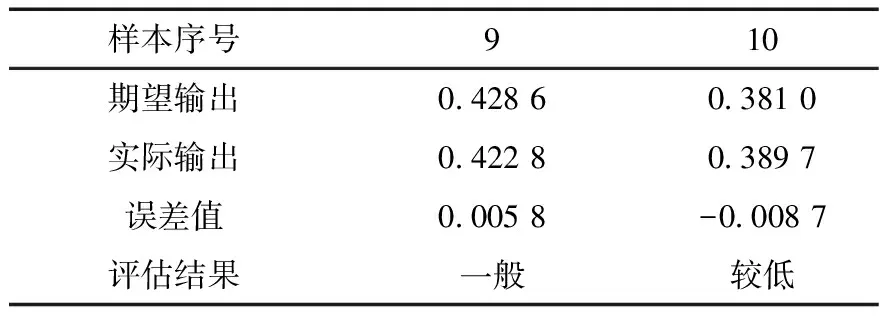

最終,網(wǎng)絡(luò)在訓(xùn)練6085次時,輸出誤差達(dá)到容許誤差要求,網(wǎng)絡(luò)訓(xùn)練結(jié)束,神經(jīng)網(wǎng)絡(luò)的最終輸出誤差為:EAV=0.000 999 9,此時網(wǎng)絡(luò)的實際輸出與期望輸出比較結(jié)果見表3。

表3 網(wǎng)絡(luò)訓(xùn)練階段期望輸出與實際輸出比較結(jié)果

由表3可知,該BP神經(jīng)網(wǎng)絡(luò)的前8組訓(xùn)練樣本對應(yīng)的期望輸出非常接近于實際輸出,對風(fēng)險的評價結(jié)果也是一致的,表明網(wǎng)絡(luò)已經(jīng)得到充分訓(xùn)練。為了判斷經(jīng)過訓(xùn)練的BP神經(jīng)網(wǎng)絡(luò)是否具有泛化能力,需要利用后2組檢驗樣本對網(wǎng)絡(luò)進(jìn)行檢驗,檢驗結(jié)果見表4。

表4 網(wǎng)絡(luò)檢驗階段期望輸出與實際輸出比較結(jié)果

由表4可知,網(wǎng)絡(luò)檢驗階段的期望輸出與實際輸出之間的差值雖然比訓(xùn)練階段的差值大,但仍然滿足精度要求,能夠保證風(fēng)險評價結(jié)果的準(zhǔn)確性,這說明基于BP神經(jīng)網(wǎng)絡(luò)的物流金融風(fēng)險評價模型具有很好的泛化能力,可以對同類的其他物流金融業(yè)務(wù)的風(fēng)險進(jìn)行準(zhǔn)確評價。

4 結(jié)束語

本文系統(tǒng)地分析物流企業(yè)在物流金融活動中可能面臨的諸多風(fēng)險,找出風(fēng)險的產(chǎn)生因素,建立一套完善的風(fēng)險評價指標(biāo)體系,并且詳細(xì)介紹了BP神經(jīng)網(wǎng)絡(luò)的數(shù)學(xué)原理和建模過程,最后利用調(diào)查得

到的風(fēng)險數(shù)據(jù)通過MATLAB神經(jīng)網(wǎng)絡(luò)工具箱來對創(chuàng)建好的BP神經(jīng)網(wǎng)絡(luò)進(jìn)行訓(xùn)練和檢驗,成功得到了可對物流金融風(fēng)險做出準(zhǔn)確評價的風(fēng)險評價模型。當(dāng)然,本文也存在一些不足,由于接受調(diào)查的物流企業(yè)剛剛開始發(fā)展物流金融業(yè)務(wù),可供調(diào)查搜集的風(fēng)險數(shù)據(jù)還不夠多,并且一些風(fēng)險因素指標(biāo)也受限于數(shù)據(jù)的可獲得性,因此物流金融風(fēng)險評價模型的創(chuàng)建過程還有待進(jìn)一步完善。但應(yīng)該明確的是,運用BP神經(jīng)網(wǎng)絡(luò)理論來建立物流金融風(fēng)險評價模型是合理可行的,值得國內(nèi)物流企業(yè)在對物流金融風(fēng)險進(jìn)行評價的過程中參考和借鑒。

【參 考 文 獻(xiàn)】

[1]吳祖亮.我國中小企業(yè)融資難的原因及建議[J].中國集體經(jīng)濟,2011(33):105-106.

[2]鄒小芃,唐元琦.物流金融:物流研究的新領(lǐng)域[J].中國物流與釆購,2004(17):42-44.

[3]陳祥鋒,朱道立.現(xiàn)代物流金融服務(wù)創(chuàng)新-金融物流[J].物流技術(shù),2005,24(3):4-6.

[4]栗 媛.物流金融活動風(fēng)險研究[J].合作經(jīng)濟與科技,2009(4):83-84.

[5]李 妮.物流金融服務(wù)中物流企業(yè)的風(fēng)險評價[D].南昌:南昌大學(xué),2012.

[6]黃湘民,陳雪松.我國物流金融業(yè)務(wù)的實踐[J].物流技術(shù)與應(yīng)用,2008,27(1):98-101.

[7]胡守仁.神經(jīng)網(wǎng)絡(luò)應(yīng)用技術(shù)[M].北京:國防科技大學(xué)出版社,1992.

[8]Hagan M T.神經(jīng)網(wǎng)絡(luò)設(shè)計[M].北京:機械工業(yè)出版社,2002.

[9]韓力群.人工神經(jīng)網(wǎng)絡(luò)理論、設(shè)計及應(yīng)用[M].北京:化學(xué)工業(yè)出版社,2007.

[10]袁曾任.人工神經(jīng)元網(wǎng)絡(luò)及其應(yīng)用[M].北京:清華大學(xué)出版社,2004.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03