降價“潮起”

2014-09-09 14:12:44

商周刊 2014年18期

8月18日,國家統計局公布7月份我國70個大中城市住宅銷售價格變動情況。數據顯示,70個大中城市中,新建商品住宅(不含保障性住房)價格環比下降的城市有64個,持平的城市有4個,上漲的城市有兩個。

作為昔日房價堡壘的一線城市,正在面臨著降價聲的圍剿。據統計局數據顯示,7月北上廣深四大一線城市房價首次環比全面下跌,新房二手房皆未幸免。

市場上花樣百出的樓盤降價促銷——零首付、降價險、低價團購、七折利率優惠等,也佐證了一線城市房價的下調。有業內人士甚至預言,在金九銀十來臨之際,一線城市將面臨大范圍“降價潮”。

64個城市房價環比下降

數據顯示,7月70個大中城市中,新建商品住宅價格環比下降的城市有64個,比6月份增加了9個。新房和二手房房價環比上漲的城市分別僅有兩個和1個。值得注意的是,北上廣深四大一線城市房價的環比同時出現下滑,其中北京更是出現年內首次下跌。

從房價下跌幅度來看,新建商品房住宅環比平均下調幅度達到了0.93%,二手房平均下調幅度達到了0.78%。其中,杭州新建商品住宅環比跌幅最高,達到2.5%。此外,北京環比降幅為1%,上海環比下降1.2%、廣州與深圳分別下降1.3%和0.6%。

中原地產首席分析師張大偉認為,房價環比繼續下跌主要有四方面原因:首先,主要城市的新房市場的巔峰期已過,大部分已進入平穩期,增長空間有限,其中部分二三線城市增長過快,需求已被透支。其次,庫存繼續積壓,各地政策的微調難以拉動市場成交。再次,偏緊的信貸政策依然是制約樓市成交量的顯著因素。此外,由于標桿房企購地金額創年內新低,房企紛紛謹慎購地大量推盤,整體市場以價換量的趨勢依然明確。

值得注意的是,由于首套房貸款利率上浮的現象并未改變,剛需購房者多數保持觀望。“7月份,由于市場預期依然不明,購房者不少選擇觀望,房價環比繼續下降。”國家統計局城市司高級統計師劉建偉解讀數據時稱。

盡管5月份以來央行和銀監會先后發出關于穩定信貸市場,鼓勵首套房貸的相關表態。但大部分城市貸款政策偏緊的狀態并未得到明顯改觀。分析指出,下半年房地產市場貸款政策出現大范圍明顯松動的可能性不大。

事實上,7月的信貸數據遠低于市場預期。央行最新數據顯示,7月末,本外幣貸款余額83.26萬億元,同比增長13.3%。人民幣貸款余額78.02萬億元,同比增長13.4%,增速分別比上月末和去年同期低O.6%和0.9%。當月人民幣貸款增加3852億元,同比少增3145億元。

救市效果微乎其微

與全國房價下跌相對應的是,各地紛紛打開了本輪“放購”潮的閘門來刺激市場。

在這場始于6月的樓市松綁大潮中,地方政府在沒有中央明確反對的情況下,先后闖關放松樓市政策,手段越來越新,力度越來越大,大有向“集體救市”演變的趨勢。在不久前,哈爾濱成為了第37個解禁限購的城市。據媒體統計,目前尚未取消或者松綁限購的城市僅剩北京、上海、廣州、深圳等9個城市。

然而,市場成交量并未有起色。以青島為例,克而瑞數據顯示,解限后前三周青島的商品住宅成交情況略有上升,但熱銷項目總體依然偏少。目前來看,需求并未有強烈反彈,總體房價下行預期較大,多數購房者選擇觀望,成交量上漲動力還不充足。另外,有關數據顯示,截至7月末,全國商品房待售面積55230萬平方米,比6月末增加802萬平方米。張大偉向記者表示,本輪市場轉冷更多是由于部分城市前期供應量過大、房價過快上漲等市場本身風險因素積累,以及前期成交集中釋放帶來的需求斷檔。

國務院發展研究中心宏觀經濟部研究員張立群認為,三四線城市的購買需求并不旺盛,不限購是因為這些地區樓市供大于求。

上海易居房地產研究院副院長楊紅旭則表示,房地產市場降溫之后,限購基本完成歷史使命。對于此輪放開限購的救市效果并不理想,他認為,大部分被限購的人群多屬投資投機性需求,這些需求喜歡“追漲”,當前全國樓市大勢降溫,多數城市房價仍在下跌,那些被解放了的需求,不會在這種市況下入市。

針對買賣雙方僵持的情況,中國房地產業協會名譽副會長朱中一表示,放開限購只是解決了一小部分人的購房資格問題,而沒有解決更多人的購房能力問題。只有加速銷售庫存、開發商降價等方式,才可能全面解決風險,讓市場健康有序發展。

然而,反觀市場,開發商讓利尺度卻十分有限。

房價真降者寥寥

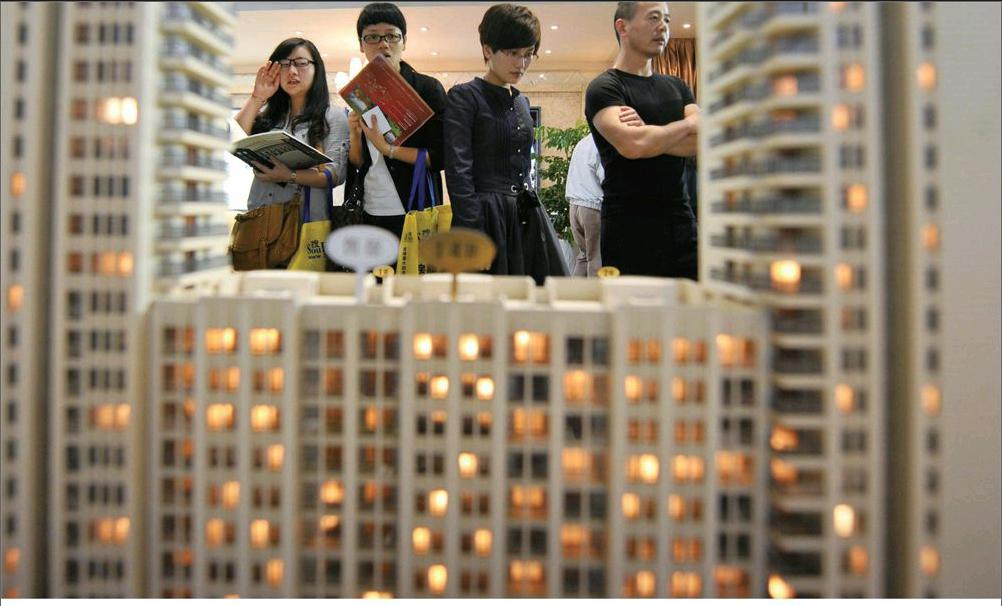

事實上,不少購房者并不認同一線城市房價在數據上的下滑。

“這幾天轉了轉北京的幾個售樓處,發現沒有降多少,依然堅挺。偏遠的新樓盤倒是有價格優惠,可一算優惠幅度極小,幾乎可以忽略不計。”一位北京購房者如此描述自己對北京房價的感受。

記者在調查中也發現,上述數據所體現的一線城市新房齊齊下跌,在現實樓市中的表現更為復雜。

一方面,一線城市實際降價分區域,部分區域有明顯下調現象,但絕大多數處于僵持狀態。

“北京個別區域的降價現象比較明顯,比如房山長陽、通州臺湖,但市場并未出現全面性降價。”亞豪機構總監郭毅在接受采訪時表示。

值得關注的是,這些降價區域,諸如北京東壩、臺湖等,大多曾在去年炙手可熱,甚至出現了高價“地王”。“去年開發商樂觀判斷市場,之前漲幅比較高的區域庫存積壓較多,導致如今降價幅度大于其他區域。”張大偉說。

北上廣深新房市場分區域降價的另一特點是,郊區降價幅度明顯高于中心區域。對此,張大偉分析,這些屬于剛需區域,受今年信貸收緊影響非常大。而對北京而言,自住房的上市也吸引了大量需求。

另一方面,從一線城市降價樓盤來看,實際降價尺度有限,多數為打折優惠等小力度促銷,直降房價者寥寥。

一位上海的地產業內人士介紹稱,上海大規模的降價聲也并不多,采取最多的是購房優惠券、贈送禮物等方式來蓄客。廣州、深圳也多如此類。endprint

在張大偉看來,這些促銷優惠落到購房者頭上,其實讓利程度并不大。“因為土地價格處于高位,一線城市房企舍不得讓利。”

近期初現回暖跡象

在四大一線城市,與一手房較為堅挺的價格相比,二手房價格浮動較大。記者對比今年以來統計局公布的70城房價指數發現,北上廣深二手房房價環比跌幅通常大于一手房。

數據顯示,早在今年1月,北京二手房價格便有了0.1%的環比下跌,從4月開始連續環比回落,上海、廣州、深圳則相對滯后。6月起,四大一線城市二手房價格環比全跌,同比漲幅亦在收窄。

對于這一抽象數據感受最深刻的,莫過于各大二手房中介門店店員。“今年上半年,通州這邊好幾家門店已經關店了。”北京通州一家21世紀不動產門店店員介紹,每天來咨詢的人比去年少很多,雖然價格已經下調,多數購房者仍然猶豫不決。

“目前市場在售的二手房房源均價相比年初最高點,跌幅已近超過15%,部分房源甚至超過20%。”張大偉說。

不僅是北京,類似情況在上海、深圳、廣州也均有出現。據媒體報道,7月份廣州二手住宅的降價現象已從郊區開始擴散到中心區外圍。上海部分板塊學區房甚至低價拋盤,降價幅度超過10%。

不過,近期北京二手房市場出現了回暖跡象。中原地產數據顯示,7月北京二手房成交4001套,相較于5、6月份3000余套的成交量,有了較大提升。21世紀不動產提供的數據也顯示,在經歷的第一周成交遇冷之后,8月份第二周北京市二手住宅成交1894套,環比上漲9.7%,同比上漲5.0%。

對此,21世紀不動產北京區域總經理寇海龍認為,前期受市場大環境遇冷及自住房競爭影響,二手房價格持續下探,而近期多地政策放松、銀行信貸偏緊有所放緩,對二手房市場成交量增加產生了助力作用。

一線城市二手房市場是否就此回暖轉升?業內普遍認為,期性的波動仍然存在,說回暖可能為時尚早。“現在尚未有任何跡象表明樓市有逆轉的可能。”寇海龍說。

金九銀十樓市迎來變奏

一直以來,“金九銀十”是房地產市場始終繞不開的話題。今年樓市撲朔迷離,業內普遍預計,傳統的“金九銀十”正在變奏。

目前堅持限購的已經所剩無幾,北上廣深等一線城市基本陷入包圍圈。有市場分析人士認為,一線城市限貸短期內難以松動,庫存和銷售量之比持續攀升,房企為完成銷售目標,“金九銀十”或迎一波降價狂潮。

與往次不一樣的是,本次調整結合了經濟周期的下調,更多體現了市場自身的調整需求,未出現明顯的宏觀調控政策人為抑制。

張大偉告訴記者,年內房地產市場轉好的可能性非常低,整體市場以價換量的趨勢依然明確。其中特別是東部區域,價格戰出現的可能性非常大。

同策咨詢研究部總監張宏偉也認為,2014年即將過去8個月,對于上市房企來講,年報業績壓頂,其在9月份-10月份將加大推盤力度,適度調整價格搶收“金九銀十”。

他進一步表示,以上海為例,大范圍的“降價潮”即將來臨。同時,一些大型品牌開發企業的項目預計會出現20%-30%的大幅降價。

樓市6至7月的成交量持續低迷,明顯影響了開發商的定價。市場紛紛預期,二線城市下調房價的項目將明顯增加,房地產整體市場在今年3季度將依然處于以價換量過程中。

楊紅旭認為,這輪房地產調整仍是短周期性質的,量縮明顯,價跌不深。他預計,下半年將出現住宅成交量的底部,明年將出現房價的底部。

而在克而瑞房價點評網首席分析師看來,市場能否轉好取決于政策和開發商自身,即管理層對于限貸這塊采取更多積極的舉措,例如貸款額度的增加,房貸利率的放松,認房不認貸政策的鋪開,而開發商則要把握住年內最后的銷售機會,緊跟市場,加大折扣力度,讓客戶得到實惠,方能有完成全年銷售目標的可能,只有這兩者達到共振,市場方才可能有所改變。

未來不容樂觀

“房價要跌,一跌就要跌3年。”獨立經濟學家謝國忠一直是中國房地產行業最堅定的看空者,從大摩的經濟學家到獨立經濟學家,他對樓市的看法幾乎沒有改變過,以至于之前這地產界的黃金十年里謝國忠幾乎成為了反向指標的代名詞。

“房地產市場將一輪一輪緩慢下行,直至2017年觸底。”原因何在?“每一輪房價下跌都會吸引、滿足一些被抑制的購房需求。需要買房但沒有足夠資金實力的購房者,會在房價下滑至其可承受范圍內后購房。一段時間的平穩或反彈后,當這一收人群體的需求逐漸被消化,又將會出現新一輪房價下滑,以吸引那些經濟實力更差的購房者。”

所以,“房價將在階段性下跌和反彈間徘徊”,“房價2012年下跌,2013年出現明顯反彈,2014年將是又一輪下跌,之后又會有一輪反彈,但反彈幅度將遠小于20 1 3年。其后還會有一輪下跌,市場將最終在2017年或2018年觸底。”

這次謝國忠沒有說房價會暴跌個百分之幾十,反而給出了一個如此平緩的下跌走勢預測,甚至還認為中國具有應對房市泡沫收縮的良好條件,“全球經濟重回溫和增長,國內勞動力市場供小于求,提高經濟體的運行效率存在巨大空間,這些因素將幫助中國經濟在泡沫收縮期保持穩定。”

那么,實際情況將如何呢?市場將給出最直觀的答案,對于謝國忠來說,也許會是一場漂亮的翻身仗。

(本刊記者綜合整理)endprint