歐洲主權債務危機形成根源及對我國的啟示

2014-08-30 11:42:50唐鈺蔚

江科學術研究 2014年4期

關鍵詞:模型

唐鈺蔚

(華東師范大學 商學院,上海 200241)

歐洲主權債務危機形成根源及對我國的啟示

唐鈺蔚

(華東師范大學 商學院,上海 200241)

利用M-F模型對歐債危機形成根源進行分析,研究發現歐債危機產生的根源是歐元區制度缺陷,進而導致政府過度實施擴張性財政政策,不斷增加財政支出,最終導致了主權債務危機。因此,歐債危機的治理必須從歐元區制度改革入手,才能從源頭上解決主權債務問題。利用1999-2012年歐元區17個成員國的經濟數據進行面板分析,驗證了上述結論。此外,我國必須控制財政預算、投資規模,加強對外債和的地方債管理,以避免我國主權債務危機的發生。

歐債危機;蒙代爾-弗萊明模型;制度缺陷;面板分析;地方債

一、引言

2009年底,歐洲爆發主權債務危機,給全球經濟帶來重創,對世界經濟的復蘇產生了嚴重影響,全球在經歷了2008年的次貸危機后又再度陷入危機。歐債危機的爆發,使得各國都開始重新審視自己的主權債務問題。2012年6月的歐盟峰會,推出了1200億歐元的一攬子經濟刺激計劃,刺激計劃效果欠佳,歐盟的救助措施也只能緩解一時,無法根治本源。直至今日,歐洲主權債務危機仍然沒有得到很好地解決。歐洲許多國家仍然處在債務危機中,經濟低迷,失業率居高不下,危機還在繼續蔓延。雖然從目前來看,中國的債務問題并沒有突顯,但巨大的外債和地方債規模對我國來說將是重大的債務風險隱患。歐債危機對于中國來說是一次警示,中國必須重視中央和地方債務問題,未雨綢繆,防微杜漸,避免債務危機的發生。

文章對歐債危機形成根源進行分析研究,通過分析歐洲主權債務危機產生的原因,從中吸取經驗和教訓,對中國的債務風險管理提出了相應的對策建議,以避免中國債務危機的發生,保持中國經濟的穩定發展。

二、歐洲主權債務危機形成的根源

(一)理論基礎:蒙代爾-弗萊明(M-F)模型

1.模型假設前提。根據蒙代爾-弗萊明模型的假設:(1)開放的小國(世界既定利率的接受者);(2)資本完全流動。但是,模型較為理想化,經濟學家又對模型的假設進行了修正,使該模型能夠更加貼近經濟現實,模型擴展到:(1)大國模型(利率的制定者)。(2)否定價格固定的假設。(3)資本可能是非完全流動的。擴展后的模型同時兼有小國和大國模型,能更好地分析經濟現象。貨幣統一之后,歐元區資本不完全流動,但是利率彈性較大,歐元區對外則采取共同浮動的匯率制度,可以將其中影響力較強的國家視為M-F模型中的“大國”。而將歐元區的經濟實力較弱的成員國視為模型中的“小國”,資本完全流動。當成員國借入主權債務時,主要有兩種投向:一是將外債用于生產性投資,拉動經濟增長。二是將外債用于彌補國內財政赤字、國際收支逆差。鑒于上述的假設條件,蒙代爾—弗萊明(M-F)模型的擴展適于分析歐元區特殊制度下的債務危機形成根源。

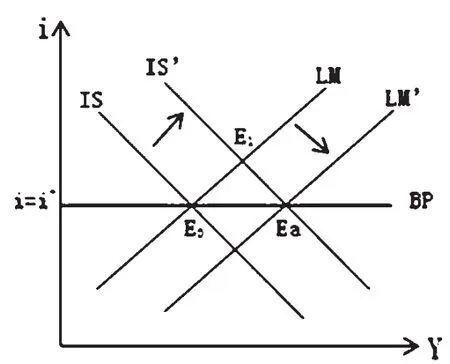

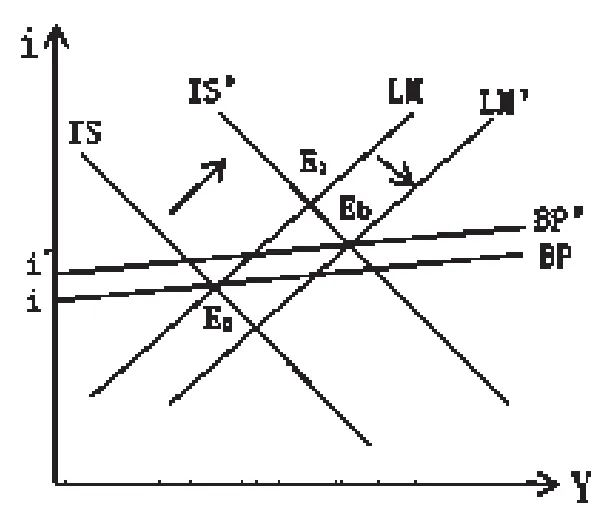

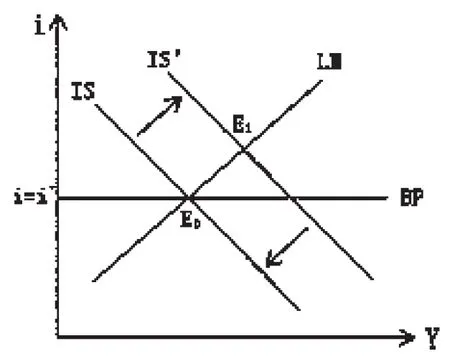

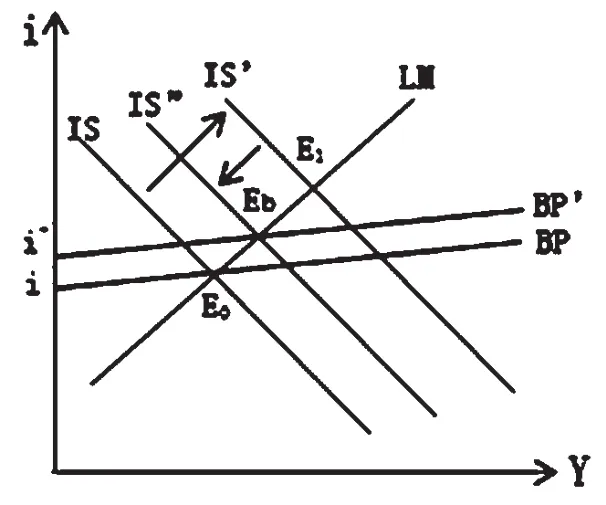

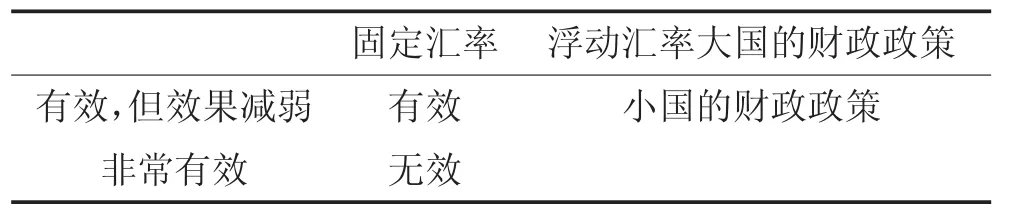

2.固定匯率下大、小國的財政政策效應。首先,圖1a和圖1b中IS曲線表示內部產出平衡,LM曲線代表貨幣市場供求平衡,BP曲線表示國際收支平衡。小國由于資本完全流動的假設,BP曲線水平且固定不動,大國由于資本不完全流動和利率彈性較大的假設,BP曲線向右上方傾斜,斜率較小,并可以上下移動。根據M-F模型分析,可以得到大小國的擴張財政政策都有效,但大國的政策效果不明顯。

圖1a 固定匯率條件下小國的財政政策

圖1b 固定匯率條件下大國的財政政策

3.浮動匯率下大、小國的財政政策效應。在浮動匯率的情況下,當政府采取擴張性的財政政策(針對歐元區情況,主要是采取借入外債的方式實現),對于小國而言(如圖2a所示),政府財政支出的增加導致IS曲線向右移動到IS',與LM曲線交于E1點,由于浮動匯率機制,利率的上升導致國際資本的流入和本幣的升值,本幣升值會進一步導致本國的經常項目惡化,出口減少,最終IS'曲線左移回起始點,擴張性財政政策沒有起到作用。但是,對于大國來說(如圖2b所示),政府若實施擴張性的財政政策,IS曲線向右移動到IS',財政支出的增加會帶動世界的總需求上升,產生擠出效應,從而提高世界的利率水平。同時,本幣升值,又會導致出口下降,IS'曲線向左移動,與BP'交于Eb點,國民收入有所增加。因此,在浮動匯率制度下,小國的擴張性財政政策無效,大國的財政政策雖然有所減弱,但依然有一定效果。

圖2b 浮動匯率條件下大國的財政政策

圖2a 浮動匯率條件下小國的財政政策

從上述基于擴展的M-F模型的理論分析中,我們可以看出,在不同的匯率制度下,大小國的擴張性財政政策的政策效果是不同的。由此可以對應的得出結論:歐盟的不同成員國,當實施同樣的財政政策時,呈現出政策效果的顯著差異(如表1所示)。

表1 不同匯率制度下大、小國財政政策效應

(二)歐洲主權債務危機產生的根源:歐元區制度缺陷

通過上述基于擴展的M-F模型的理論分析,可以得出結論:歐元區各成員國的財政政策呈現出不同的政策效果。由于歐元區實行統一的貨幣政策和分立的財政政策,導致歐洲中央銀行的貨幣政策和各成員國分立的財政政策無法進行有效地協調和統一,為歐洲主權債務危機的爆發埋下了隱患。歐元區制度的三大缺陷對成員國產生了重要的影響,最終導致了歐債危機的爆發。

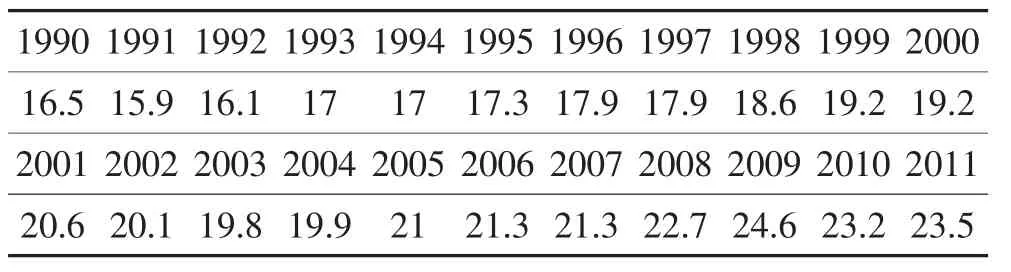

1.統一貨幣政策與分立財政政策的矛盾。由于歐元區貨幣實現了一體化,但財政沒有一體化,造成了歐元區體制呈現出“統一貨幣,不同財政”的特點。統一貨幣政策和分立財政政策的矛盾造成了以下三個方面的弊端,導致希臘、愛爾蘭、西班牙、葡萄牙等成員國政府債務不斷積累,從而增加了潛在的主權債務風險。第一,失去統一貨幣政策的紅利,喪失自身貨幣政策的調節。第二,財政機會主義導致“以債償債”經濟運行模式的形成。如上文理論模型中圖1a所分析的結果,在固定匯率制度下,小國的財政政策是有效的。所以,希臘等國的擴張性財政政策對促進國內經濟增長、增加國內就業能夠起到較好的效果,致使邊緣成員國產生了對財政政策的依賴,過度使用財政政策,來實現本國的宏觀經濟目標。第三,成員國的債務投向不具生產性,進一步導致成員國為了實現本國經濟增長而過度擴張借債規模。對于希臘而言,外債投向主要是非生產型。希臘加入歐元區后,經濟沒有迅速提升,反而借助肆意的擴張性財政政策,達到社會福利的大幅提升,如高工資、高失業救濟金、高公費醫療等。(如表2所示)

表2 希臘1990-2010年社會公共福利支出與GDP之比單位:%

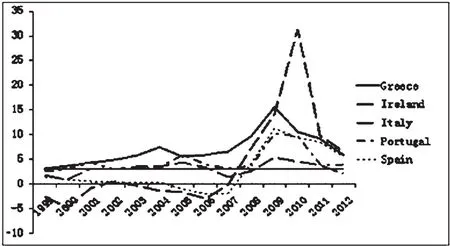

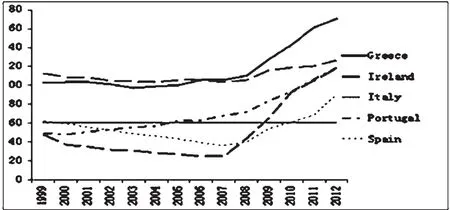

2.放松的監督和檢查機制。為了防止各國出現較高財政赤字,《馬約》中對各國進行了財政約束:各成員國的赤字和債務不能超過其GDP的3%和60%。2002年,《穩定與增長公約》又進一步加強了對過度財政赤字的約束。但是,當希臘等國財政赤字和政府債務超出規定的范圍時,歐盟并沒有做出嚴肅處理,沒有受到懲罰的成員國則變得更加猖狂了。并且,希臘等國通過高盛等金融機構,掩蓋其赤字和債務,卻沒有被歐盟及時查察覺和處理。在2008年的全球金融危機爆發以后,當整個歐元區都受到巨大沖擊時,歐盟對各國通過舉債來應對金融危機的行為也沒有采取干預,更有縱容之意,默許了成員國大量舉債來增大財政支出以促進國內增長的方式。從圖3和圖4可以看出,2006年希臘的財政赤字和政府債務占GDP的比為3.6%和97.8%,葡萄牙也達到了3.9%和64.7%,已經超過了《馬約》所的規定的限度,且以后的年度還在繼續上升,但是,歐盟卻未及時察覺和處理,其監督和檢查機制的放松也為主權債務危機的產生埋下了伏筆。

圖3 1999-2011年“歐豬五國”(PIIGS)的財政赤字與GDP之比單位:%

3.救助機制的缺乏和政策失效。2008年的次貸危機席卷全球,引發了全球經濟的衰退,對原本就脆弱的歐洲經濟產生了巨大的沖擊。歐元區成員國之間一直以來缺少財政轉移支付的求助機制,所以在金融危機下,當“歐豬五國”債務問題加速惡化時,無法得到其他成員國財政上有效的救助支持。歐盟各成員國之間沒有財政一體化,各國更加傾向于自身利益,使得成員國之間的救助機制難以有效運行。并且,如上文理論模型中圖1a所分析的結果,金融危機發生前,由于小國的財政政策不會帶來整個歐元區總需求的變動,匯率仍然保持穩定,使得小國的財政政策有效。但是,當金融危機發生后,整個歐元區都受到沖擊,各成員國都陸續地采取擴張財政政策,政府債務和財政赤字規模整體出現上升,導致歐元匯率大幅波動貶值。如上文理論模型中圖2b所分析的結果,在浮動匯率的機制下,諸如希臘、愛爾蘭等小國的財政政策變為無效,導致歐洲潛藏已久的巨大債務風險浮出水面。隨后,三大國際信用評級機構的雪上加霜,則最終引爆了歐洲主權債務危機。

圖4 1999-2012年“歐豬五國”(PIIGS)的政府債務與GDP之比單位:%

三、歐債危機的實證研究——以歐元區17個成員國經濟數據為例

根據基于M-F模型的理論分析,以及歐元區“歐豬五國”等的債務積累的原因論述,文章認為導致歐債危機的根源是歐元區制度的缺陷。由于制度因素的影響屬于系統風險因素,所以,為了更好地驗證根源因素是制度因素而非其他經濟因素,文章選擇面板分析的方法,而不是選擇單一的國家進行分析。另外,從制度缺陷引起的經濟現象則可以看出,過度的財政支出和持續的經常賬戶逆差是主權債務積累的主要經濟現象。因此,為了對上述的理論分析進行驗證,文章選取歐元區內17個成員國的數據為例,進行實證分析。

(一)數據界定與來源

根據上文的理論分析,歐元區貨幣統一時間為1999年,并且直至目前制度因素仍未明顯變化,因此,文章選取歐元區17國1999-2012年的經濟數據進行分析。17個成員國包括奧地利、比利時、塞浦路斯、愛沙尼亞、芬蘭、德國、法國、希臘、愛爾蘭、意大利、盧森堡、馬耳他、荷蘭、葡萄牙、斯洛伐克、斯洛文尼亞、西班牙。由于希臘、斯洛文尼亞、塞浦路斯、馬耳他、斯洛伐克、愛沙尼亞在1999年還未加入歐元區,但是政府債務已經存在,并且債務積累的經濟現象也伴隨著政府財政支出的增加和持續的貿易逆差,因此,選取1999-2012的數據也能夠一定程度上反應三者之間的關聯性。本文以政府總債務指標代表政府債務變量,用DEBT表示;以政府財政支出指標代表政府擴張性財政政策變量,用EXPE表示;經常賬戶指標代表國內經常賬戶變量,用CA表示。本文截面數為17,時期數為14,總樣本數為238個。數據來源:IMF,World Economic Outlook Database

(二)面板數據分析

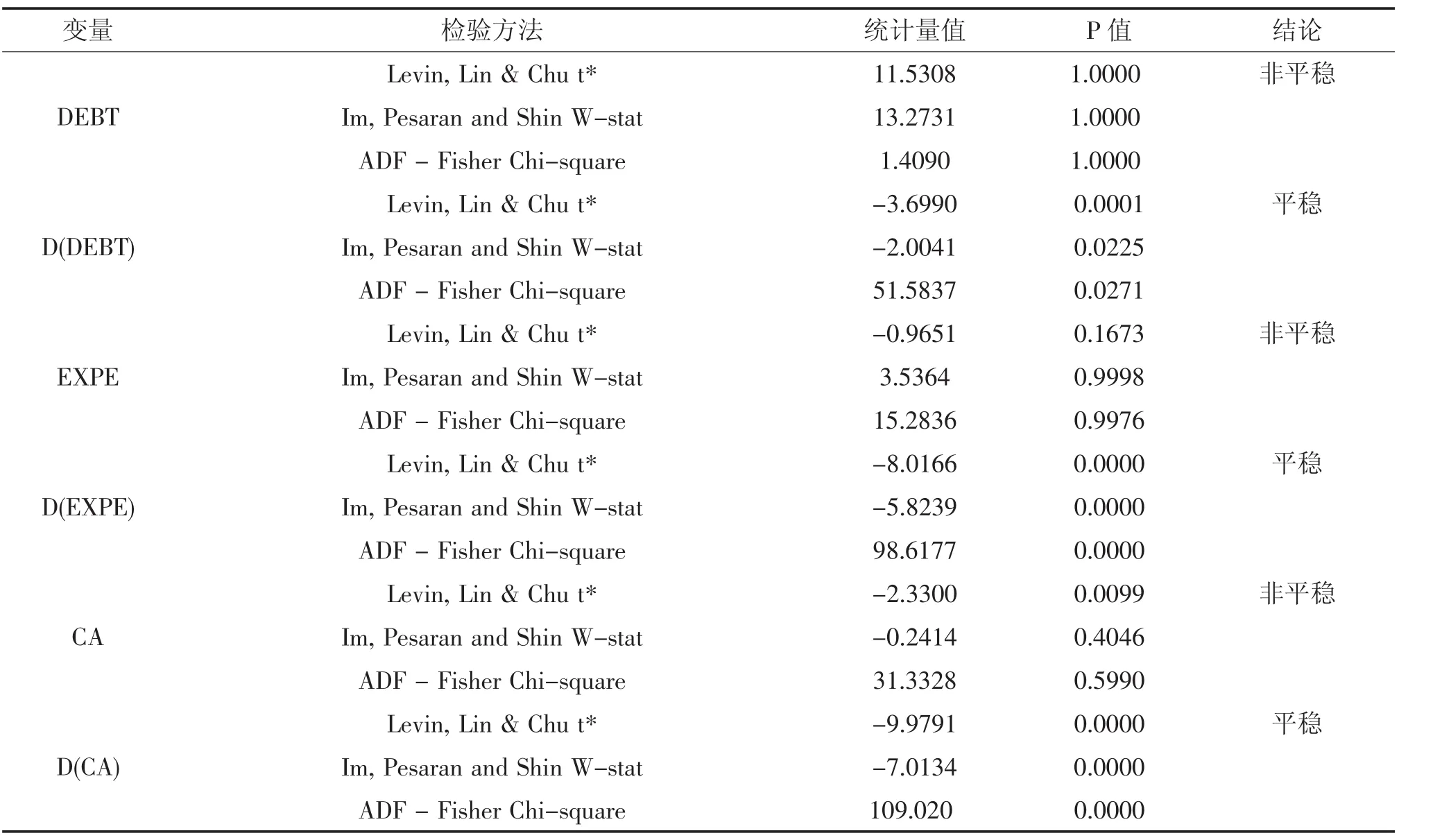

1.面板數據平穩性檢驗。為了防止變量序列中存在單位根,而導致回歸分析出現偽回歸現象,首先需要對歐元區17成員國的DEBT數據、EXPE數據以及CA數據進行單位根檢驗。在面板數據中存在同質面板與異質面板,同質是指樣本隨機項同方差(相同根),對應的檢驗方法有LLC檢驗,Hadri檢驗和Breitung檢驗。而異質面板數據則是異方差(不同根),對應的檢驗方法有IPS檢驗,Fisher-ADF檢驗等。對于不同的檢驗方法,原假設均為:數據是非平穩的。Eviews6.0同時提供了各種檢驗方法的結果,檢驗的結果如表3所示。

從表3的檢驗結果可以看出,在5%的顯著性水平下,DEBT、EXPE、CA三個變量的一階差分都是平穩序列。即非平穩性DEBT、EXPE、CA序列都是一階單整序列,三個變量之間有可能存在長期均衡關系。

2.面板協整檢驗。從單位根的檢驗結果表明,DEBT、EXPE、CA序列為一階單整序列,滿足面板協整檢驗的前提條件。為確保變量間具有長期穩定關系,繼續進行面板協整檢驗。本文采用建立在Johansen檢驗基礎上的面板協整檢驗方法,對DEBT、EXPE、CA三個變量進行協整檢驗,檢驗結果如表4所示。

表3 單位根檢驗結果

表4 Johansen面板協整檢驗結果

表4的檢驗結果表明,在5%的顯著性水平下,DEBT、EXPE、CA之間存在協整關系,即歐元區各成員國的DEBT、EXPE和CA的面板數據之間存在協整關系。

3.模型的選擇與確定。根據以上Hausman檢驗與F檢驗的結果,可以確定,模型形式應為固定效應變系數模型。檢驗結果如表5所示。

表5 Hausman檢驗結果

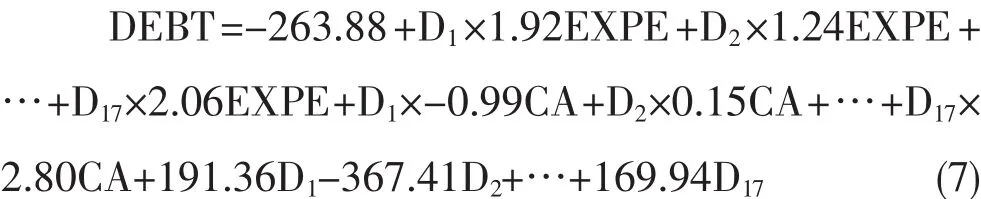

4.回歸方程的估計。根據前文分析結果,由于橫截面個數大于時序個數,可能產生序列的自相關問題,為避免回歸結果受其影響,選擇使用截面加權估計法來估計方程。得到的最終回歸方程為:

從回歸結果看出,回歸方程的擬合優度為0.99,整體上擬合程度較好,F值的p值為0.0000,方程總體是顯著的,因變量數據在統計上絕大部分都是顯著的。

詳細的回歸結果如表6所示:

(三)實證結論

文章通過選取歐元區17個成員國的政府總債務、政府財政支出以及國內經常賬戶數據三個變量,在理論分析的基礎上運用面板分析的方法,得出了以下結論:

1.從長期來看,政府總債務、政府財政支出以及國內經常賬戶三個變量之間存在著長期穩定的均衡關系,驗證了理論分析中擴張性財政政策和經常賬戶對政府債務不斷積累所存在的影響。

2.從回歸結果可以看出,各成員國的財政支出對政府債務影響程度的系數均為正且都是顯著的,說明政府財政支出是影響歐元區各成員國政府債務的顯著影響因素。而各成員國的經常賬戶因素對政府債務的影響系數有正有負,除了比利時、法國、德國、意大利、馬耳他、荷蘭之外,其余國的系數均為顯著的。

3.各國的政府債務基礎水平有較大差異。從截距項系數可以看出,系數為負的是法國和德國,其余國系數為正,數值大小不同,揭示了各國政府債務的基礎狀況差異。

表6 采用截面加權估計法的回歸結果

四、結論及對我國的啟示

中央銀行制定實施統一的貨幣政策。因此,在我國目前的體制下,地方政府債務風險很可能會重蹈歐豬五國的覆轍,引起中央政府財政風險。近年來中國的外債規模不斷擴大,2013年達到了8631.67億美元,財政赤字也不斷增加,2009年9500億元,2013年更是超萬億元,達到了10601億元。我國短期外債比例從2001的41.2%逐步上升,2010年68.4%,2013年更是達到了78%,已經遠遠超過20%國際警戒線。另外,地方政府債務也在2008年后呈現大幅增長,從2008年起,開始實行中央代發地方發債,當年發債2000億元,地方債務迅速膨脹。從目前來看,雖然中國的外債問題也并不突顯,短期內也不會爆發主權債務危機,但是巨大的外債規模和龐大的地方政府債務其實潛藏著巨大的隱形風險,我們千萬不能對此掉以輕心。因此,政府應該從以下幾方面入手,加強我國的債務風險管理,避免債務危機的發生。

根據對歐債危機的分析,我國的債務體制與歐盟有許多相似之處。類比歐盟成員國與歐盟的關系,我國地方政府有一定的財政權利,名義上沒有獨立的發債權,但卻通過諸多地方融資平臺進行發債,而

(一)中央政府必須嚴控財政預算,減少財政赤字和貨幣供應量

政府財政預算必須嚴格控制,減少預算外支出。近年來,我國財政赤字巨大,而隨之帶來的就是貨幣供應量的不斷增加,這必會導致高通貨膨脹。并且,我國巨大的稅收收入和財政支出對GDP的巨大貢獻不可能長期持續。我國的稅收已經高于世界平均水平,靠增加稅收應對巨大的財政支出,終究不是良策,還會造成一系列的社會問題。一旦隨著以后的稅制改革,稅收收入的減少,巨大的財政支出最終只能通過借入外債來支持,會加重外債負擔。而且目前中國的財政支出有一大部分用于基礎建設,對于GDP的拉動作用明顯,但是,隨著基建的不斷完善,以后的規模和速度都會有所放緩。正如希臘等國,依靠不斷增加政府支出來帶動國內經濟增長,會極大增加主權債務風險。所以,政府必須加強預算審核和監督機制,有效控制財政支出,以防止未來可能的內外債務雙重風險。

(二)加強對地方債務風險的管理

地方政府沒有發行貨幣的權利,但卻能夠憑借政府信用負債融資。地方政府的債務必須與其收入相匹配,合理運用債務資金,多投資于收益有保障的項目,保證償付能力,絕對不能濫用政府信用過度負債。在我國預算制度下,各級地方政府本應該在平衡預算下運行,但是為刺激地方經濟,導致各級地方政府利用融資平臺大規模舉債和赤字,這不僅會增加地方政府的財政負擔,增加銀行風險,同時也會增加中央政府潛在的連帶風險。

(三)政府必須采取一定的宏觀調控手段,降溫人民幣升值預期

人民幣緩慢升值并不可怕,小幅度的升值對中國也有很多益處。但是,匯率作為一個敏感的經濟指標,如果長期存在單方向升值的預期,將是非常危險的。升值預期會使得短期投機性負債上升,債務結構失衡加劇,會導致債務流動性風險。政府應該通過外匯儲備的調節降升值預期,并在推進人民幣國際化的進程中適當加大對資本項目的開放,放寬QFII以及適時引入國際版,有利于轉移國際熱錢投資渠道,防止以短期外債形式涌入的熱錢造成我國的資產泡沫。

(四)政府必須要注意控制國內投資規模,尤其是房地產行業和大規模基建工程

中國近十年的高速經濟增長,可喜可賀,但是也必須看到其中的問題,轉變高投入的經濟增長方式,實現有效的可持續的平穩發展。中國目前的產能過剩現象嚴重,過熱投資會加重外債負擔,使得債務總量過高。房地產和鐵路等大型投資項目,應該更加合理的規劃和實施,依賴高投入的經濟增長是不可持續的。并且,要非常警惕經濟發展中的泡沫問題,以避免在國際金融危機沖擊下,一旦泡沫破滅所造成國家債務償還能力的下降,引發主權債務危機。

[1]鄧小華,王寶寶,李穎.歐洲主權債務危機的原因、模式及啟示[J].經濟問題探索.2011(11).

[2]焦莉莉,焦曉松.歐元區財政與貨幣政策非對稱性搭配的經濟效應分析——搭便車問題的蒙代爾-弗萊明模型分析[J].商業研究,2005(19).

[3]周茂榮,楊繼梅.“歐豬五國”主權債務危機及歐元發展前景[J].世界經濟研究,2010(11).

[4]章迪禹.歐債危機2012大事記[J].世界知識,2013(1).

(責任編輯:朱 斌)

The Root of European Sovereign Debt Crisis and Implication for China

TANG Yu-wei

(Business College,East China Normal University,Shanghai 200241,China)

The European sovereign debt crisis broke out in 2009,which had a serious impact on the world economy recovery.Based on the M-F Model,the article makes in-depth theoretical analysis of the reason of the European sovereign debt crisis.The article concludes that the euro area system deficiencies are the root of European sovereign debt crisis.Deficiencies in the system lead to government expansionary fiscal policy,increasing fiscal expenditure,worsening current account,the accumulation of debt and eventually the sovereign debt crisis.Therefore,the reform of the euro area system is the key to solve the European sovereign debt crisis.Based on economic data of the 17 member states of the euro area in 1999-2012,the article makes panel analysis to verify the conclusion.Finally,to avoid the debt crisis in China,the article makes some policy suggestions,such as controlling financial budgets and the scale of investment,and strengthening the management of external debt and local government debt.

European debt crisis;Mundell-Fleming Model;system deficiencies;panel data;local government debt

F812.4

A

123(2014)04-0055-07

2014-06-02

唐鈺蔚(1991-),女,江蘇無錫人,華東師范大學商學院,碩士。研究方向:國際金融。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19