檔案管理與企業(yè)內(nèi)部控制關(guān)系研究述評

2014-08-27 00:29:46張倩徐擁軍

北京檔案 2014年3期

張倩+徐擁軍

摘要:為了深入分析檔案管理與企業(yè)內(nèi)部控制之間的關(guān)系,以中國知網(wǎng)、EBSCO等數(shù)據(jù)庫為數(shù)據(jù)來源,采用文獻研究方法和內(nèi)容分析方法調(diào)查了2000-2013年間在國內(nèi)外正式發(fā)表的學術(shù)文獻,探討了學術(shù)界對企業(yè)檔案管理與企業(yè)內(nèi)部控制關(guān)系的研究現(xiàn)狀與局限性,并提出了改進建議。

關(guān)鍵詞:檔案管理企業(yè)內(nèi)部控制關(guān)系企業(yè)管理

Review on the Relation between Archives Management and Enterprise Internal Control

Abstract: To in-depth analyze the relation be? tween archives management and enterprise inter? nal control; this paper uses literature research meth? ods and content analysis methods to investigate the academic literature from 2000 to 2013 within the data of CNKI, EBSCO and other databases. It discusses the research status and limitations in the topic, and then puts forward some suggestions.

Key words: Archives Management; Enterprise Internal Control; Enterprise Management; Correla? tion

美國的安然、世通事件以及中國的銀廣夏等一系列會計造假案例,暴露了企業(yè)內(nèi)部控制的重大缺陷。其中安然事件直接導致了旨在強化企業(yè)內(nèi)部控制的《薩班斯-奧克斯利法案》[1]的產(chǎn)生,該法案也被視為自上世紀30年代以來美國證券法最重要的修改。法案對于檔案材料真實性、完整性做了強制性要求,如針對安達信銷毀安然審計檔案事件,對銷毀審計檔案作了專門處罰規(guī)定。

內(nèi)部控制,是企業(yè)合理保證經(jīng)營管理合法合規(guī)、資產(chǎn)安全、財務(wù)報告及相關(guān)信息真實完整,提高經(jīng)營效率和效果,促進企業(yè)實現(xiàn)發(fā)展戰(zhàn)略的過程。[2]而這種信息的真實完整很大程度上就依賴于檔案管理。隨著企業(yè)內(nèi)部控制問題得到越來越多的重視,相關(guān)研究也越來越細化,國內(nèi)外開始逐步關(guān)注檔案管理與企業(yè)內(nèi)部控制的相互關(guān)系。

1文獻統(tǒng)計分析

1.1文獻統(tǒng)計

筆者通過中國知網(wǎng)(CNKI)的學術(shù)期刊庫,博士學位論文庫,優(yōu)秀碩士學位論文庫,中國重要會議論文庫,國際會議論文庫跨庫檢索,共檢出2014年1月22日以前的研究文獻65篇,經(jīng)去重、篩選等數(shù)據(jù)清洗后,保留中文文獻18篇。通過獨秀數(shù)據(jù)庫,檢索出相關(guān)書籍1本,為有效文獻。此外,我國為加強和規(guī)范企業(yè)內(nèi)部控制,印發(fā)的《企業(yè)內(nèi)部控制基本規(guī)范》以及《企業(yè)內(nèi)部控制應(yīng)用指引》中,有諸多涉及檔案管理與內(nèi)部控制關(guān)系問題的條款,因此本文也將其作為分析文獻。

通過EBSCO的全部數(shù)據(jù)庫,共檢出研究文獻15篇,經(jīng)去重、篩選等數(shù)據(jù)清洗后,保留英文文獻8篇,通過論文間引證關(guān)系,挖掘相關(guān)文獻4篇,共12篇。通過關(guān)系分析,挖掘相關(guān)法規(guī)標準2部,為有效文獻。本文主要基于這35份文獻進行相關(guān)分析和綜述。

1.2文獻分析

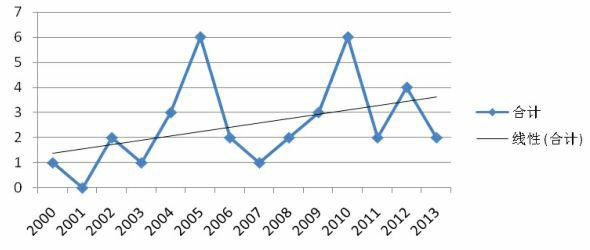

文獻的年度分布反映了研究的發(fā)展趨勢,而類別分布則體現(xiàn)了研究體系和層次。總體來說,檔案管理與企業(yè)內(nèi)部控制關(guān)系研究的文獻并不多,該課題并沒有真正掀起研究高潮。單從年度分布來看,如圖1所示,從2000年美國國防部的一份政府檔案開始,強調(diào)組織檔案管理對組織內(nèi)部控制的作用;在2005年前后達到波峰,這很有可能是受2002年7月薩班斯法案頒布并在其后兩三年中緩慢發(fā)揮效力的影響;國際上2008年修訂了ISO9001質(zhì)量體系標準,同時,我國在2008年頒布了1部相關(guān)規(guī)章制度——《企業(yè)內(nèi)部控制基本規(guī)范》明確了檔案管理在企業(yè)內(nèi)部控制中的法律效力和責任;隨著中國企業(yè)的發(fā)展壯大和國內(nèi)對檔案管理和企業(yè)內(nèi)部控制的重視(2010年6篇文獻均為中文文獻),檔案管理與企業(yè)內(nèi)部控制關(guān)系研究在2010年前后再次達到一個波峰。

進一步,我們對檔案管理與企業(yè)內(nèi)部控制關(guān)系研究文獻的年代分布做線性分析預測,從趨勢線的斜率可以直觀地看出對該課題的研究近年來呈緩慢增長趨勢,并將持續(xù)有所增長,這表明,隨著檔案管理對企業(yè)內(nèi)部控制影響的加大以及企業(yè)內(nèi)部控制對檔案管理的需求增加,對二者關(guān)系的研究將會在未來的一段時間內(nèi)持續(xù)增長。

同時,文獻類別分布差異較大,檔案管理與企業(yè)內(nèi)部控制關(guān)系研究文獻主要集中在期刊論文中(文獻總計27篇);而會議論文僅在2009年和2010年各發(fā)表過1篇;相關(guān)書本僅在2010年出版過1本,并且只在其中部分章節(jié)有所涉及;站在國家高度的層面來重視二者關(guān)系的研究也僅在2000年的1篇政府檔案中有初步涉及的雛形;相關(guān)法律法規(guī)、標準、規(guī)章制度僅有4份中有部分涉及內(nèi)容予以強調(diào);更值得關(guān)注的是,至今仍沒有1篇檔案管理與企業(yè)內(nèi)部控制關(guān)系研究的博碩士學位論文。這在一定程度上反映了,盡管目前從檔案管理和企業(yè)內(nèi)部控制兩個方面單獨研究的文獻數(shù)量豐富、類型完整、體系成熟,但二者的關(guān)系研究還處于起步階段,層次較低,理論體系不夠成熟、全面和系統(tǒng)。

2主要研究成果

2.1檔案管理對企業(yè)內(nèi)部控制的作用

2.1.1監(jiān)督控制作用

長城資產(chǎn)管理公司在其內(nèi)部管理實踐中,將“鐵檔案”的檔案管理制度作為其內(nèi)部控制“三鐵(鐵規(guī)章鐵賬本鐵檔案)”體系的一個重要控制點,建立科學有效的資產(chǎn)處置全過程倒逼機制,規(guī)范不良資產(chǎn)處置的過程,充分發(fā)揮了檔案管理的監(jiān)督控制作用。[3]覃兆劌在其出版的《企業(yè)檔案的價值與管理規(guī)范》一書中,專門有一個小章節(jié)涉及企業(yè)檔案管理和企業(yè)內(nèi)部控制的關(guān)系,他在書中參照《企業(yè)內(nèi)部控制基本規(guī)范》的部分條款,分別闡述了檔案管理在企業(yè)內(nèi)部控制中的監(jiān)督控制作用,并將企業(yè)內(nèi)部控制各控制點與其所需的檔案工作一一對應(yīng)起來,說明檔案管理對企業(yè)內(nèi)部控制的監(jiān)督控制作用。[4]覃兆劌、羅琴在其論文中進一步分析了檔案與企業(yè)控制重點的對稱性,并從檔案法規(guī)制度、檔案人員、檔案業(yè)務(wù)活動的三維角度論述了檔案管理應(yīng)當為企業(yè)內(nèi)部控制提供監(jiān)督控制作用。[5]趙盈華認為,檔案管理的基本職能決定了檔案管理對內(nèi)部控制的評價監(jiān)督和內(nèi)部風險的評價監(jiān)督的作用,她還對檔案管理履行內(nèi)部控制評價監(jiān)督職能的條件做了梳理,并詳細地闡釋了檔案管理對內(nèi)部控制的具體監(jiān)督控制活動及其相應(yīng)的作用。[6]endprint

2.1.2證明備查作用

Randolph A.Kahn將檔案管理對內(nèi)部控制的作用進一步細化到合規(guī)管理層面,探究了檔案管理項目對企業(yè)的重要性,指出檔案可以記錄企業(yè)依據(jù)法律法規(guī)開展業(yè)務(wù)活動,因而檔案管理是證明企業(yè)合法合規(guī)運營的前提條件,并給出了具體操作框架的7項關(guān)鍵要素。[7]Ko? tani Masashi進一步探討了作為企業(yè)內(nèi)部控制重要目標的“合規(guī)”的術(shù)語概念,并論述了檔案管理對于證明企業(yè)內(nèi)控合規(guī)性的作用。文中重點從“問責制度”和“信息披露”兩個方面研究了檔案管理對合規(guī)內(nèi)控的保障作用,并基于合規(guī)內(nèi)控政策給出了一些具體的檔案管理方法。[8]毛福民在政協(xié)提案中強調(diào),“檔案是企業(yè)有形資產(chǎn)的記錄和憑證,也是專利權(quán)、商標權(quán)、商譽等無形資產(chǎn)的依據(jù)和證明,在企業(yè)創(chuàng)新、企業(yè)管理和規(guī)避風險中有著不可替代的作用;在規(guī)范企業(yè)管理、輔助生產(chǎn)經(jīng)營、維護企業(yè)合法權(quán)益和企業(yè)職工利益、完善法制經(jīng)濟、解決企業(yè)糾紛中所具有重要的憑證、依據(jù)和參考作用越來越明顯。”[9]

2.1.3記錄參考作用

段中民等學者認為,“記錄企業(yè)質(zhì)量管理和內(nèi)部控制的檔案記載了企業(yè)業(yè)務(wù)體系運行的過程及其結(jié)果;證明了所做的工作能否滿足技術(shù)要求、合同要求和法規(guī)要求,以及內(nèi)部控制是否達到預期的有效性;同時檔案是進行追溯的主要依據(jù),是總結(jié)管理經(jīng)驗并采取糾正措施,以及對內(nèi)部控制活動進行分析、評價、驗證的主要資料,對企業(yè)進一步的內(nèi)部控制活動提供參考。”[10]趙盈華還認為檔案管理業(yè)務(wù)活動應(yīng)當為企業(yè)提供可供利用的信息,“企業(yè)內(nèi)部控制過程中所形成的重要的記錄、文件都應(yīng)移交給檔案室,以便檔案管理部門能全面掌握內(nèi)部控制運行的情況。同時檔案管理部門可依據(jù)內(nèi)部控制形成的檔案信息,對照指引要求,對企業(yè)內(nèi)部控制的執(zhí)行過程開展內(nèi)部風險審核評價,履行開發(fā)利用檔案信息的職責,為企業(yè)各級管理層決策提供參考意見。”[11]

2.2企業(yè)內(nèi)部控制對檔案管理的影響

2.2.1重新發(fā)現(xiàn)價值

美國國防部審計主管Lisa G. Jacobson開始探索組織內(nèi)部控制對檔案管理的影響,她在實踐中發(fā)現(xiàn)檔案管理工作的不足會對內(nèi)部控制產(chǎn)生極大的阻礙作用,由此開始關(guān)注組織內(nèi)部檔案管理對內(nèi)部控制的作用和價值,并呼吁強化企業(yè)檔案管理。[12]朱桂玲、陳玲霞等認為,檔案管理是企業(yè)內(nèi)部控制五大要素——控制環(huán)境、風險評估、控制活動、信息與溝通和監(jiān)督的基礎(chǔ)。而薩班斯法案的頒布深刻地影響了檔案管理領(lǐng)域,不僅使得檔案管理作為一項強制性合規(guī)措施被法律予以保障,并且使得檔案工作的價值在公司治理方面重新得到了應(yīng)有的認識和重視,促進了檔案管理工作價值的重新發(fā)現(xiàn)。[13]

2.2.2轉(zhuǎn)變管理模式

王蘅、朱桂玲等在闡釋企業(yè)內(nèi)部控制的質(zhì)量管理與檔案管理的關(guān)系基礎(chǔ)上,指出了檔案管理模式轉(zhuǎn)變的可行性和必要性。[14]她們認為在企業(yè)內(nèi)部控制影響下,企業(yè)檔案管理應(yīng)當進行徹底地流程重組,實現(xiàn)檔案一體化的無縫鏈接。主張企業(yè)檔案管理活動前置,實現(xiàn)前端控制、過程控制和最終控制的模式,變被動管理為主動控制。[15]KotaniMasashi論述了日本版的薩班斯法案旨在加強企業(yè)內(nèi)部控制的同時,強調(diào)了企業(yè)檔案管理的必要性和重要性。他在文中進一步描述了內(nèi)部控制與檔案管理的密切聯(lián)系,并通過實例分析提出了“檔案管理范式轉(zhuǎn)變”——“內(nèi)部控制導向的檔案管理”轉(zhuǎn)變?yōu)椤皢栘熤茖虻臋n案管理”——的構(gòu)想。[16] John R.Kuhn將薩班斯法案對內(nèi)部控制的要求進一步細化到電子文件管理層面,探索了企業(yè)內(nèi)部控制合乎薩班斯法案要求下的現(xiàn)代檔案管理具體操作方法,以一個大型跨國公司為案例,詳細闡述了COBIT(Con? trolled Objectives for Information and Related Tech? nology)框架方法下的ERM(Electronic Records Man? agement)實踐。[17]進一步地,俞劍英,探討了內(nèi)部控制影響下的檔案管理信息系統(tǒng)的優(yōu)化策略,他在文中主要分小規(guī)模企業(yè)和擁有一級以上檔案管理部門的大型企業(yè)兩個級別,并分別給出了檔案管理信息系統(tǒng)的優(yōu)化流程說明和控制點,為檔案管理在現(xiàn)代化條件下支撐企業(yè)內(nèi)部控制提供了指導。[18]

2.2.3提升管理水平

孫麗華、徐華從內(nèi)部控制的質(zhì)量管理角度,強調(diào)了ISO 9000質(zhì)量體系標準與檔案管理的關(guān)系,并從質(zhì)量管理和檔案管理對檔案工作要求的區(qū)別出發(fā),指出企業(yè)檔案管理應(yīng)該進一步融會貫通ISO9000質(zhì)量管理的精神實質(zhì),提高檔案管理的水平,使企業(yè)的檔案工作具有實現(xiàn)企業(yè)內(nèi)部控制目標的針對性,發(fā)揮更大的價值。[19][20]Randolph A. Kahn和Barclay T. Blair認為,企業(yè)的內(nèi)部控制的問責制度和透明度作為內(nèi)部控制的主要目標,很大程度上取決于業(yè)務(wù)檔案管理的可靠性和準確性,這要求企業(yè)進一步提高檔案管理的質(zhì)量和水平。[21]David O. Stephens從安達信事件等一系列美國商業(yè)丑聞為切入點,論述了薩班斯法案在文件管理方面的重要意義,并詳細解析了薩班斯法案中有關(guān)檔案管理的條款,認為旨在規(guī)范企業(yè)內(nèi)部控制的薩班斯法案也會將企業(yè)檔案管理提升到更高、前所未有的水平。[22]

3總體評價及未來展望

總體來看,檔案管理與企業(yè)內(nèi)部控制關(guān)系研究還處于探索階段,研究成果數(shù)量非常少,研究方法比較單一,研究內(nèi)容主要以強調(diào)檔案管理和企業(yè)內(nèi)部控制的表面關(guān)系,以及二者結(jié)合并相互促進的重要性為主,研究的深度、廣度和高度都還有所欠缺,整體上并沒有形成完備的層次和成熟的體系,尚存在諸多理論空白。

比較而言,國外檔案管理與企業(yè)內(nèi)部控制關(guān)系研究始于企業(yè)檔案管理缺陷對企業(yè)內(nèi)部控制的威脅,因此國外研究側(cè)重于探討檔案管理對內(nèi)部控制的價值與證明作用;而國內(nèi)研究始于企業(yè)內(nèi)部控制規(guī)范對檔案管理的要求,因此側(cè)重于探討企業(yè)內(nèi)部控制對檔案管理造成的影響。endprint

3.1研究高度

由于現(xiàn)階段對檔案管理和企業(yè)內(nèi)部控制關(guān)系研究還處于起步階段,多數(shù)成果僅限于從單個企業(yè)實踐研究,或無樣本的抽象理論辨析,缺乏從同類同質(zhì)企業(yè)群體、行業(yè)、國家,乃至整個國際標準體系高度等更為宏觀層面探索二者相互作用的規(guī)律性,形成指導性綱領(lǐng)文件。

今后的研究中可以注重規(guī)律性與規(guī)范性,探索檔案管理和企業(yè)內(nèi)部控制關(guān)系在同類同質(zhì)企業(yè)、行業(yè)、國家,乃至國際層面的本質(zhì)和規(guī)律,夯實基礎(chǔ)理論,探索通用性理論和方法,從而形成相應(yīng)領(lǐng)域、相應(yīng)地域內(nèi)的法律法規(guī)、規(guī)章制度以及規(guī)范性文件,用以明確執(zhí)行支撐企業(yè)內(nèi)部控制的檔案管理的機構(gòu)、人員、權(quán)責等,為企業(yè)實踐工作提供指導綱領(lǐng),同時,為企業(yè)檔案管理與內(nèi)部控制的相互支撐執(zhí)行奠定標準化、合規(guī)化基礎(chǔ)。

3.1.2研究深度

目前,雖然已由相關(guān)研究初步指出了檔案管理與內(nèi)部控制對應(yīng)的關(guān)鍵的控制點,也有研究初步探索設(shè)計了與內(nèi)部控制相對應(yīng)的檔案管理流程框架,并探討了具體的實施方法,但多數(shù)研究內(nèi)容局限于強調(diào)檔案管理和企業(yè)內(nèi)部控制的表面關(guān)系,以及二者結(jié)合并相互促進的價值,理論探析為主,實例研究較少,對實踐的指導意義不大,缺乏深度,沒有形成完整的研究層次體系。

今后的研究應(yīng)當進一步論證可行性與操作性,更加注重系統(tǒng)全面地論述檔案管理對企業(yè)內(nèi)部控制的支撐策略及其具體操作方式,包括軟硬件支持、人員配備、資金分配、組織設(shè)置等資源合理配置的可行性方式,探索適合當前企業(yè)內(nèi)部控制現(xiàn)狀的檔案管理實施框架和流程。

3.3研究廣度

大部分研究成果是基于內(nèi)部控制相關(guān)法律法規(guī)、標準制度要求,強調(diào)檔案管理對內(nèi)部控制合規(guī)性的輔助作用以及企業(yè)內(nèi)部控制對檔案管理工作的要求,視角囿于財會審計領(lǐng)域和檔案資源管理領(lǐng)域。一來,研究學科視野較窄,較少從管理學基礎(chǔ)理論模型和其他相關(guān)學科領(lǐng)域內(nèi)尋找契合點;二來,上層目標設(shè)置和大體框架設(shè)計較多,較少從企業(yè)實踐操作層面對二者結(jié)合的細節(jié)做專題探究。

應(yīng)當進一步拓寬研究思路,提高研究的全面性與系統(tǒng)性。一方面,應(yīng)拓展研究視角,從學科內(nèi)多種理論角度以及多學科角度來研究檔案管理和企業(yè)內(nèi)部控制關(guān)系,并嘗試引入實證主義研究方法來設(shè)計與優(yōu)化研究方案;另一方面,自頂向下的管理模式研究和自底向上的具體流程研究相結(jié)合,從企業(yè)實踐操作層面對二者結(jié)合的各個橫斷層次做專題探究。

3.4研究方法

目前對檔案管理和企業(yè)內(nèi)部控制關(guān)系研究成果以人文主義研究方法為主,多采用實地調(diào)研、調(diào)查研究等方法以及觀察、訪問、經(jīng)驗總結(jié)等定性研究方法,較少采用實證主義的定量研究方法。同時,創(chuàng)造性不足,較少采用比較研究方法得出不同性質(zhì)和規(guī)模的檔案管理與內(nèi)部控制關(guān)系的共性和特性。

在今后的檔案管理與企業(yè)內(nèi)部控制關(guān)系研究中,應(yīng)當更多地引入實證主義方法,以更具說服力的方式強調(diào)檔案管理與企業(yè)內(nèi)部控制結(jié)合的必要性與重要性。以統(tǒng)計分析、數(shù)據(jù)分析為基礎(chǔ),通過建立模型或構(gòu)建函數(shù)的方式,明確二者相互影響的方式,用相關(guān)系數(shù)指標衡量檔案管理與企業(yè)內(nèi)部控制之間的相互影響程度和相互響應(yīng)程度,及其敏感度、邊際效應(yīng)等指標。以此來突出其必要性與重要性。

*本文為國家社會科學基金項目“國有企業(yè)境外檔案監(jiān)管體系研究”(批準號:12CTQ036)階段性研究成果之一。

參考文獻:

[1]Sarbanes-Oxley Act.薩班斯-奧克斯利法案[Z],全稱為《2002年上市公司會計改革和投資者保護法案》。美國安然公司倒閉后引起美國股市劇烈動蕩,為防止和保證上市公司財務(wù)丑聞不再發(fā)生,美國參議員Sarbanes和美國眾議員Oxley聯(lián)合提出的一項法案,在公司治理、會計職業(yè)監(jiān)管、證券市場監(jiān)管等方面作出了許多新的規(guī)定。美國總統(tǒng)布什在簽署法案的新聞發(fā)布會上稱“這是自羅斯福總統(tǒng)以來美國商業(yè)界影響最為深遠的改革法案”。

[2]《企業(yè)內(nèi)部控制基本規(guī)范》第一章第三條對“內(nèi)部控制”的定義.

[3]鐵規(guī)章鐵賬本鐵檔案構(gòu)建有效的內(nèi)部控制制度——長城資產(chǎn)管理公司的內(nèi)部管理透視[J].中國審計, 2004,24:52-53.

[4]覃兆劌.企業(yè)檔案的價值與管理規(guī)范[M].上海:世界圖書上海出版公司,2010:38-41.

[5]覃兆劌,羅琴.企業(yè)內(nèi)部控制與企業(yè)檔案管理的相關(guān)關(guān)系分析——基于《企業(yè)內(nèi)部控制基本規(guī)范》的檔案話題[J].檔案學研究,2012,02:35-38.

[6]趙盈華.試論企業(yè)檔案管理部門在企業(yè)內(nèi)部控制中的評價監(jiān)督職能[J].機械設(shè)計與制造工程,2013,06:45-49.

[7]Randolph A. Kahn.Records Management & Com? pliance:Making the Connection[J]. Information Manage? ment Journal,2004,38(3):28-36.

[8]KotaniMasashi.COMPLIANCEANDRE? CORDS MANAGEMENT[J]. Journal of Information Pro? cessing and Management,2005,48(7):443-450.

[9]毛福民.關(guān)于在國家涉及企業(yè)的法律法規(guī)中對檔案管理作出明確規(guī)定的提案[J].中國檔案,2011,04:18.

[10]段中民.建筑施工企業(yè)中檔案管理與ISO9001質(zhì)量管理體系的關(guān)系[J].鄭州航空工業(yè)管理學院學報(社會科學版),2005,02:145-146.

[11]趙盈華.試論企業(yè)檔案管理部門在企業(yè)內(nèi)部控制中的評價監(jiān)督職能[J].機械設(shè)計與制造工程,2013,06:45-49.

[12]Lisa G. Jacobson. Internal Controls: DOD Re? cordsRetentionPracticesHamperAccountability,B-284144[R].Washington,DC: DOD,2000.endprint

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

經(jīng)濟技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2017年24期)2018-01-31 01:29:20