山西省重點行業碳排放特征及低碳發展策略

2014-08-14 09:02:40

環境與可持續發展 2014年3期

關鍵詞:發展

(山西省生態環境研究中心,山西 太原 030009)

山西省是我國重要的資源型地區,長期以來,依托豐富的礦產資源逐步培育了煤炭、電力、冶金、煉焦、化工等以高碳特征明顯的重工業型產業結構,在全國1/60的土地上生產了全國1/4的煤、2/5的焦炭、1/17的火電、1/10的尿素、1/18的粗鋼,五大重點行業完成了全省88%的工業增加值,帶動了全省的經濟發展。然而,目前這種以資源能源為依托的產業結構,產品初級化特征明顯、高耗能特征顯著,加上能源結構仍以煤為主,使山西省的經濟發展呈現明顯的高碳排放特征(碳排放強度一直位于全國前三位)。五大重點行業化石燃料燃燒產生的碳排放占到全省工業總排放91%,研究五大行業的碳排放特征,對控制全省碳排放總量、探索高碳產業的低碳化發展路徑具有積極意義。

1 山西省重點行業基本特征

1.1 經濟貢獻比重大

2010年山西省地區生產總值9200.9億元,其中第一、二、三產業增加值分別為554.5 億元、5234.0 億元、3412.4 億元,三產所占比重分別為6.0%、56.9%和 37.1%,第二產業增加值比例高于全國10個百分點。而煤炭、電力、冶金、煉焦、化工五大傳統產業增加值占全省地區生產總值的43.85%,占全省工業增加值的88%,其中,煤炭占到58.4%、冶金占到13.2%、煉焦占到8.1%、電力占到5.4%、化工占到2.8%,工業其他行業僅占到12.1%。

1.2 資源型特征突出

由于煤炭資源豐富,山西省一直定位于能源重化工基地的建設上,也逐步形成了以煤炭、焦炭、電力、冶金、化工為主導的產業結構。2010年全社會原煤產量7.4億t,約占全國產量的23%,煤炭工業增加值占全省工業增加值的58.4%,完成了全省45.88%的財政總收入;煤炭加工轉化為焦炭產量8476.4萬t,約占全國產量的22%,轉化煤炭1.16億噸;煤電裝機達到4383萬千瓦,占到全省總裝機的93%,消耗煤炭約1億噸;以煤炭為基礎原料的“肥、醇、炔、苯、油”五條主線發展迅速,煤制油等新型煤化工不斷發展,尿素產量占到全國的10%,化工行業消耗煤炭1100多萬噸;依賴焦炭、電力和礦石資源發展起來的冶金行業結構進一步優化,生鐵和粗鋼產量在全國分別排第5位和第6位,氧化鋁和金屬鎂產量在全國分別排第4位和第1位,冶金行業消耗煤炭近500萬噸、焦炭2200多萬噸,原料進口依存度依然較大。五大行業一次能源消耗量占到全省總消耗的77%,煤炭消耗占到全省的83%。

1.3 產品初級化明顯

歷經多年的轉型發展,山西煤、焦、冶、電“四柱擎天”的產業格局已經開始發生轉變,但煤—焦—冶、煤—焦—化、煤—電、煤—電—冶的產業鏈卻始終占據主導地位,依托煤炭發展起來的五大重點行業仍存在產業鏈短、初級產品多、精細化工產品少、產品附加值低等問題。

2010年,山西向省外運輸煤炭5.1億噸,外運煤炭占原煤產量比重69.1%;向省外運輸焦炭6121萬噸,外運焦炭占焦炭產量比重72.2%;向省外輸送電力685.2億千瓦小時,外輸電量占發電量比重31.9%;生產化肥331萬噸,外省銷售量占到總產量的67%,尿素、甲醇、氯堿等傳統產業占我省煤化工行業銷售收入的70%以上,精細化工、化工新材料等產業發展較慢,產業結構初級化特征明顯;鋼鐵工業除太鋼外,大部分企業綜合配套設施仍然不完善,產品單一,低端產品多,高端產品少;鋁深加工產品規模仍然遠低于電解鋁規模。

1.4 技術裝備水平低

實施煤炭資源整合和煤礦企業重組后,煤炭產業水平和集中度明顯提升,2010年噸原煤生產綜合能耗7.17kgce,低于全國7.78 kgce的平均水平,但與國際先進水平相比,煤炭加工轉化能力和水平仍然較低,資源綜合開發利用程度有待提高;焦爐仍以4.3m爐型為主,4.3m及以下焦爐產能占到80%以上,炭化室6米(5.5米搗固)以上焦爐產能僅占到12%;電力行業仍以單機容量30萬千瓦和60萬千瓦的亞臨界和超臨界機組為主力機型,超超臨界機組目前仍為空白,2010年山西省供電煤耗為349g/kWh,仍高于全國的333g/kWh的平均水平;鋼鐵行業仍然面臨中小企業多,布局分散,企業技術裝備水平較差,初級產品多,落后產能比重大,產能難以有效發揮等問題,2010年全省鋼鐵行業占能耗一半的煉鐵工序能耗大于500kg標煤/噸,遠高于太鋼的365kg標煤/噸;化工行業在煤基合成油、焦爐煤氣制甲醇等技術領域取得重要突破,但化工行業仍以化肥生產為主,90%以上企業采用了固定床間歇造氣爐,化肥行業合成氨綜合能耗大于1600kg標煤/噸,遠高于山西的標桿企業天澤集團1213kg標煤/噸,且目前適合我省高硫、高灰、高灰熔點低質煤的氣化技術仍未突破,嚴重制約我省大型煤化工產業發展。

1.5 能源效率較低

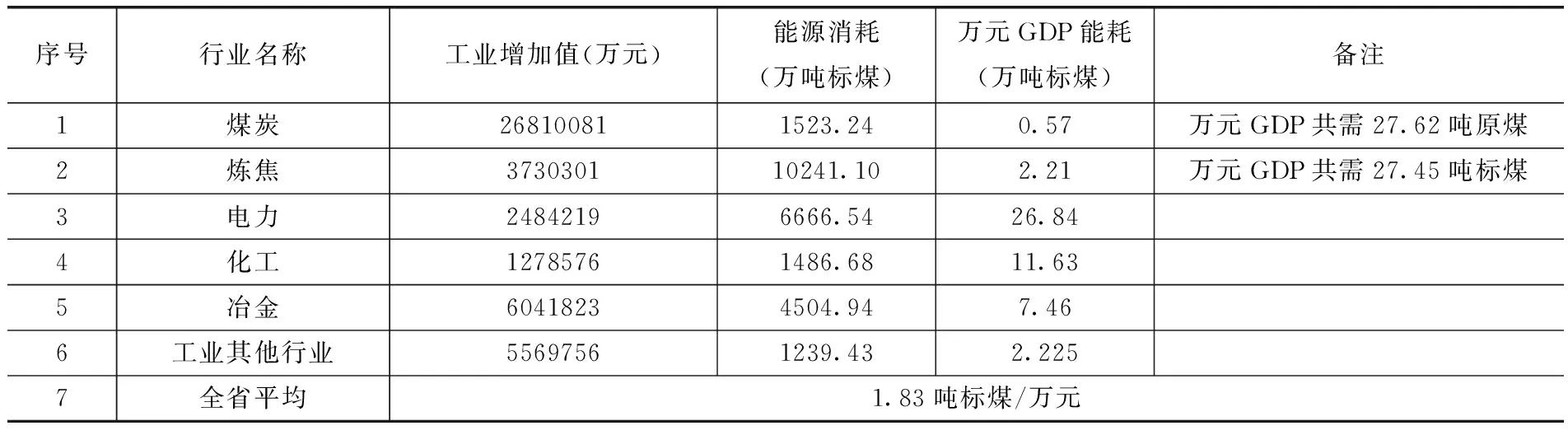

2010年山西省能源消耗總量16808萬噸標煤,排名全國第十,但單位GDP能耗1.83萬噸標煤/億元,位居全國第三,是北京的3.7倍,是全國平均單位GDP能耗的2倍,五大重點行業能源效率偏低是主要影響因素。2010年全省原煤產量7.4億t,實現工業增加值2681億元,噸煤價格僅362元,行業消耗1523.24萬噸,萬元GDP能耗0.57噸標煤,但需賣出27.62噸煤;焦炭產量8476.4萬t,實現工業增加值373.03億元,加工轉化煤炭9415.84萬噸,行業消耗1523.24萬噸標煤,萬元GDP能耗2.21噸標煤,但需轉化27.45噸標煤,多數企業處于虧本經營狀態;電力行業火力發電量2586.25億千瓦時,實現工業增加值248.42億元,行業共消耗能源6666.54萬噸標煤,萬元GDP能耗26.84噸標煤;冶金行業實現工業增加值604.18億元,行業共消耗能源4504.94萬噸標煤,萬元GDP能耗7.46噸標煤;化工行業實現工業增加值127.86億元,行業共消耗能源1486.68萬噸標煤,萬元GDP能耗11.63噸標煤,五大行業除煤炭行業外,萬元GDP能耗均遠遠高于全省的平均水平。

表1 重點行業單位GDP能耗與全省平均水平對比

注:表中數據來自《山西統計年鑒2011》

2 重點行業高碳排放特征

山西省溫室氣體排放主要來源于能源活動。根據《山西省統計年鑒-2011》,2010年全省能源消耗總量約1.68億噸標準煤,按能源結構粗算得到的溫室氣體排放總量約4.9億噸CO2eq(未扣減外調電排放)。

2.1 碳排放總量占據主導地位

從化石燃料燃燒產生的碳排放總量來看,三產的碳排放比例為2:86:12,第二產業占據主導地位。其中,電力約占工業總排放的46.8%、冶金約占23.1%、化工約占8.1%、煤炭約占7.3%、煉焦約占5.5%,五大行業占工業總排放的91%。(此外,需要關注的是,煤炭開采產生的甲烷逃逸按9m3甲烷/噸煤炭計算,折合CO2eq排放0.94億噸,本文中雖未進行討論,卻也是山西省能源領域工業溫室氣體排放的重要來源。

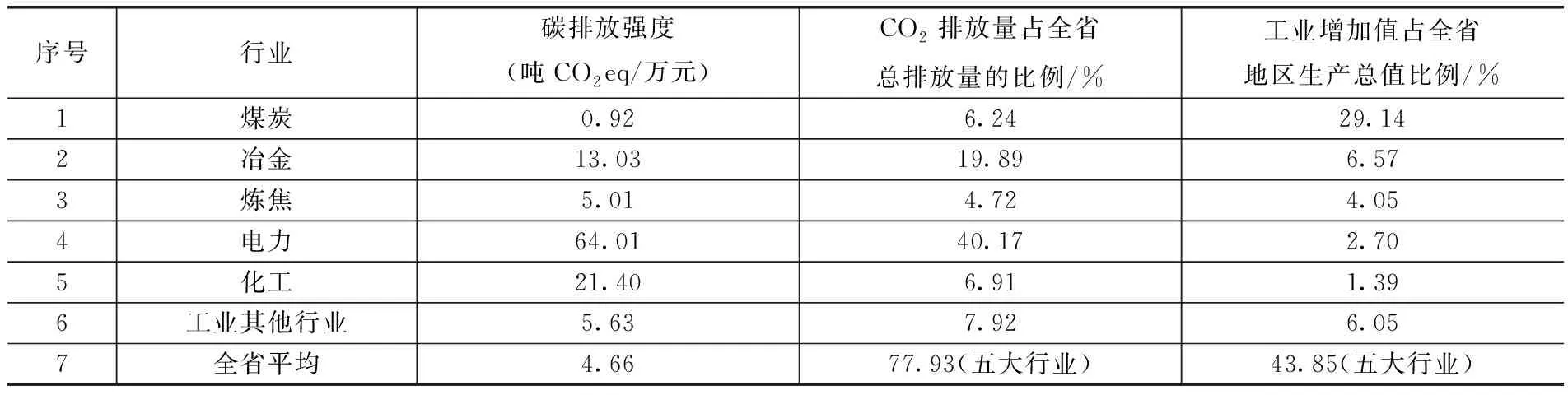

2.2 碳排放強度普遍偏高

2010年全省碳排放強度平均值為4.66噸CO2eq/萬元,約為全國平均碳排放強度的2倍。占全省因化石燃料燃燒產生的碳排放量78%的五大行業中,除煤炭行業外各行業的碳排放強度均大于全省平均值,其中,電力行業碳排放強度64.01噸CO2eq/萬元,化工行業碳排放強度21.4噸CO2eq/萬元,冶金行業碳排放強度13.03噸CO2eq/萬元,煉焦行業碳排放強度5.01噸CO2eq/萬元,分別是全省平均碳排放強度的13.7倍、4.6倍、2.8倍和1.07倍,經濟結構失衡成為低碳經濟發展的主要“瓶頸”。

表2 2010年全國各省區能源消耗對比情況

注:表中能源消耗總量數據來自《中國能源統計年鑒2011》,地區生產總值數據來自《中國統計年鑒2011》

表3 2010年山西省重點行業的碳排放強度

2.3 能源結構高碳特征顯著

全省2010年煤、油、氣和非化石能源消費比例為91:6:2:1,其中,煤炭占據絕對主導地位,比全國平均水平高20多個百分點,非化石能源消費比例偏低,比全國水平低7個百分點。按煤、油、氣和非化石能源的碳排放因子分別為2.64、2.08、1.63、0噸CO2/噸標準煤進行計算,則全省的能源綜合碳排放因子為2.56噸CO2/噸標準煤,遠高于全國的平均水平2.26噸CO2/噸標準煤(煤、油、氣和非化石能源消費比例為68:19:4.4:8.6),能源結構的不合理從另一個方面加劇了山西省重點行業的高碳排放形勢。

3 山西省“十二五”期間低碳發展策略3.1 積極發展煤層氣和可再生能源

在消耗同等能源量的情況下,煤層氣比煤炭減少約38%的碳排放,而可再生能源則幾乎為零碳排放。

山西省2000m以淺的煤層氣資源量約10萬億m3,占全國的1/3,與美國相當。“十一五”期間,地面煤層氣開采技術在山西省的應用有了重大突破,地面煤層氣抽采量由2006年起步,增長到2010年14.74億m3,2013年地面煤層氣抽采量更是達到28.7億m3,利用量達到22.3m3,井下瓦斯抽采量和利用量分別由2004年的4.11億m3和2.5億m3,提高到2013年的52億m3和18億m3,抽采量提高了近12倍,發展勢頭強勁。如果按“十二五”末期煤層氣抽采量達到146億m3,實現全部利用,瓦斯氣抽采量達到57億m3,利用率60%,則可替代2100萬噸標準煤,減少甲烷排放620萬噸,減少二氧化碳排放2100萬噸,共可減排二氧化碳當量1.5億噸,約占到全省總排放的15%以上。

表4 2010年全球主要國家及我省能源消費結構碳排放因子 噸CO2/噸標煤能耗

同時,據初步估算,山西省風能資源≥200w/m2的技術可開發量在3000萬千瓦以上;全省年日照數在2200-2900小時之間,有約三分之一的地區在2800小時以上,屬于日照充足的地區;生物質能資源較為豐富,秸稈、林業廢棄物等年產量約1000萬噸,畜禽糞便每年產量約4500萬噸,城鎮垃圾可燃部分每年產量約300多萬噸。山西省可再生能源利用在“十一五”期間開始起步,在“十二五”初期得到迅速發展,2010年山西省非化石能源消耗量占到1%,2012年增長到2%,其中風電發電量同比增長60.9%;太陽能發電量同比增長130.27%。如果“十二五”末期非化石能源利用量增長到5%,則全省可實現碳減排5%以上。

可見,將新能源產業作為戰略性新型產業全力推進,以煤層氣的開發利用為重點,大力發展風能、太陽能、水能、生物質能,以市場為導向,以政策為保障,以科技進步和創新為支撐,不斷加快新能源開發利用的產業化進程,是山西省實現低碳發展的重要途徑。

3.2 依靠新技術,推動重點行業節能

火電、鋼鐵、化工三個行業的碳排放量占到全省化石燃料燃燒總排放的75%以上,碳排放強度也遠高于山西省的平均水平,三個行業的碳排放控制對山西省至關重要。

2010年山西省火力發電煤耗為349g/kWh,仍高于全國的333g/kWh的平均水平;化肥行業合成氨綜合能耗大于1600kg標煤/噸,遠高于山西的標桿企業天澤集團1213kg標煤/噸;鋼鐵行業煉鐵工序能耗大于500kg標煤/噸,遠高于太鋼的365kg標煤/噸。

可見,三個行業仍有較大的減排潛力。合理控制火電、化工、鋼鐵產業發展規模,通過淘汰落后產能,引進先進技術,推動傳統產業改造升級,提高能源利用效率,是山西省實現高碳產業低碳發展的重中之重。

3.3 開展低碳試點示范建設

開展低碳試點示范,是積極探索符合我省省情的綠色低碳發展道路、推動經濟發展方式轉變的有效途徑。

目前,國家已經在低碳省區、低碳城市、低碳園區、低碳社區、碳排放權交易等不同層次開展了試點,均取得了較好的成績,為我國實現低碳發展積累了寶貴的經驗。

通過在城市、城鎮、工業園區、重點企業、社區等不同層次組織開展低碳試點示范,探索建立合理的低碳評價指標體系,研究制定出一系列行之有效的配套政策,是山西省實現低碳發展的重要抓手。

3.4 探索創新低碳發展的體制機制

低碳發展也需要培養氣氛和環境,要充分調動政府、市場和社會宣傳的力量。首先進一步完善低碳發展的政府工作體系,建立合理的工作制度,研究制定實施性好的碳強度指標分解和考核方案,落實低碳發展的目標責任制;其次,要從財稅、金融、土地、政策等方面著手,逐步培育低碳市場,鼓勵低碳技術、人才的引進和低碳產品的發展,逐步培育自愿減排市場,激發市場減排活力;第三,開展全市重點企業的碳排放核算和報告制度建設,要求全市能源消耗量5000噸標煤以上的企業進行核算和報告,并通過積極開展低碳產品的標準、標識、和認證制度,加強合同能源管理推廣行動,全面推動重點企業碳減排;第四,要通過多種渠道加強低碳消費理念宣傳,倡導低碳綠色生活方式和消費模式,同時倒逼生產企業選擇低碳生產之路,實現低碳消費和低碳生產的良性互動發展。

參考文獻:

[1]文龍光,等.低碳產業鏈與我國低碳經濟推進路徑研究[J].科技進步與對策,2011,28(14):70-72.

[2]裘蘇,等.浙江省低碳經濟發展模式探討[J].開發導報,2009,(147):28-33.

[3]高紅,等.深圳建設低碳城市策略研究[J].開放導報,2010,(150):77-80.

[4]駱華,等.英國和美國炭展低碳經擠的策略及其啟示[J].軟科學,2011,25(11):85-88.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15