滬深300股指期貨日內(nèi)模式研究

2014-08-13 08:28:08王蘇生畢少剛

余 臻,王蘇生,畢少剛

(哈爾濱工業(yè)大學(xué) 深圳研究生院,廣東 深圳 518055)

如果市場是有效的,那么就不存在各種規(guī)律性的形態(tài),然而學(xué)者們發(fā)現(xiàn)在大部分金融市場,收益率、波動率、交易量、買賣價(jià)差和久期等微觀結(jié)構(gòu)變量存在明顯的日內(nèi)模式。為了解釋金融市場的日內(nèi)模式,學(xué)者們發(fā)展了若干微觀結(jié)構(gòu)理論模型。Amihud等(1987)認(rèn)為交易機(jī)制影響價(jià)格行為[1]。Admati等(1988)發(fā)展的非對稱信息模型認(rèn)為,信息交易者和相機(jī)抉擇的流動交易者會把握交易時(shí)點(diǎn),與噪聲交易者產(chǎn)生重疊,意味著會出現(xiàn)交易聚簇[2]。Brock等(1992)的模型認(rèn)為,由于交易成本和市場周期性閉市,最大交易量會出現(xiàn)在開盤和收盤階段[3]。隨著電子交易系統(tǒng)的發(fā)展,金融高頻數(shù)據(jù)的可獲得性大大提高,運(yùn)用高頻數(shù)據(jù)研究市場微觀結(jié)構(gòu)已成為當(dāng)前的熱點(diǎn)。

滬深300股指期貨自推出以來,在價(jià)格發(fā)現(xiàn)和提高證券市場效率方面扮演了重要角色。滬深300股指期貨市場采用完全的訂單驅(qū)動交易方式,其是否存在顯著的日內(nèi)模式,其日內(nèi)模式與做市商市場和發(fā)達(dá)國家(地區(qū))市場有什么不同,造成這些日內(nèi)模式的原因是什么,這些都是亟待解決的問題。本文運(yùn)用1分鐘高頻數(shù)據(jù)研究滬深300股指期貨的收益率、波動率、交易量和持倉量的日內(nèi)特征,檢驗(yàn)中國這個(gè)新興市場的日內(nèi)模式,檢驗(yàn)不同交易機(jī)制和微觀結(jié)構(gòu)特征對日內(nèi)模式的影響,以豐富市場微觀結(jié)構(gòu)理論。

一、文獻(xiàn)回顧

收益率、波動率、交易量、買賣價(jià)差和久期等微觀結(jié)構(gòu)變量的日內(nèi)模式這一“異象”的研究,早年主要關(guān)注股票市場,最近開始著眼于外匯、商品和金融期貨市場。

Wood等(1985)、Harris(1986)、McInish等(1992)均發(fā)現(xiàn)紐交所股票在開盤和收盤階段,收益率和波動率更高,即日內(nèi)模式呈現(xiàn)U型特征[4-6]。類似的U型特征也出現(xiàn)在英國市場(Werner等,1996;Abhyankar等,1997)[7,8]和加拿大市場(McInish等,1990)[9]。Ding等(2003)發(fā)現(xiàn)日經(jīng)300、道瓊斯泰國指數(shù)和MSCI香港指數(shù)期貨的價(jià)格波動率大體上呈現(xiàn)U型[10]。McMillan等(2004)發(fā)現(xiàn)對于FTSE100股指期貨,5分鐘絕對收益呈現(xiàn)U型特征[11]。Huang(2004)研究了在新加坡和中國臺灣地區(qū)同時(shí)交易的臺灣股指期貨買賣價(jià)差的日內(nèi)模式,發(fā)現(xiàn)買賣價(jià)差的信息非對稱成分和訂單執(zhí)行成本成分呈現(xiàn)U型特征[12]。Taylor(2007)發(fā)現(xiàn)S&P 500股指期貨的日內(nèi)交易量呈現(xiàn)U型特征[13]。Ryu(2011)發(fā)現(xiàn)KOSPI 200期貨市場買賣價(jià)差呈現(xiàn)U型日內(nèi)形態(tài)[14]。Zwergel等(2014)檢驗(yàn)了德國DAX期貨市場5分鐘波動率和交易量的日內(nèi)模式,發(fā)現(xiàn)受美國市場信息影響,兩者呈現(xiàn)W型形態(tài)[15]。

孫培源等(2002)發(fā)現(xiàn)上海股市交易日的買賣價(jià)差呈現(xiàn)L型特征[16]。劉向麗等(2008)發(fā)現(xiàn)我國6個(gè)品種商品期貨的日內(nèi)絕對收益率和交易量呈現(xiàn)L型變化模式[17]。劉向麗等(2010)發(fā)現(xiàn)中國商品期貨日內(nèi)價(jià)格久期總體呈倒U型[18]。陶利斌等(2011)發(fā)現(xiàn)香港市場的買賣價(jià)差呈現(xiàn)L型[19]。孫便霞等(2012)應(yīng)用5分鐘高頻數(shù)據(jù)發(fā)現(xiàn)滬深300股指期貨的日內(nèi)波動呈現(xiàn)出“3V”型特征[20]。閻睿等(2013)發(fā)現(xiàn)上證指數(shù)日內(nèi)成交量呈現(xiàn)比較明顯的W型趨勢[21]。

從國外研究來看,大都發(fā)現(xiàn)收益率、波動率、成交量、買賣價(jià)差等微觀結(jié)構(gòu)變量呈現(xiàn)U型特征,即開盤和收盤階段顯著高于平時(shí)時(shí)段。中國股票和股指期貨市場分為上午和下午兩個(gè)交易時(shí)段,而且采用純訂單驅(qū)動交易,其日內(nèi)形態(tài)和發(fā)達(dá)國家相比可能有所不同,國內(nèi)已有關(guān)于股票和商品期貨市場的研究也證實(shí)了這一觀點(diǎn)。鮮有研究關(guān)注滬深300股指期貨市場微觀變量的日內(nèi)模式,本文將利用1分鐘高頻數(shù)據(jù)全面深入剖析滬深300股指期貨市場收益率、波動率、成交量和持倉量的日內(nèi)特征,填補(bǔ)相關(guān)空白,為投資決策和市場監(jiān)管提供參考。

二、數(shù)據(jù)和方法

本文選取從2010年4月16日到2012年4月13日的滬深300股指期貨1分鐘高頻數(shù)據(jù)。在合約上市初期和到期日前,該合約的活躍性有限,為了更好地刻畫股指期貨的運(yùn)行規(guī)律,本文將最活躍的合約進(jìn)行鏈接,構(gòu)成連續(xù)的時(shí)間序列,方法是在某個(gè)合約到期周的周一(如遇閉市或節(jié)假日則往前順延一個(gè)交易日)選取下一個(gè)即將到期的合約。經(jīng)過篩選,一共獲得了130 410個(gè)觀測值。

1分鐘收益率采用復(fù)利計(jì)算,為了包括更多的信息,更好地估計(jì)波動率,本文參照Booth等[22]的做法,采用Garman-Klass(GK)統(tǒng)計(jì)量衡量波動率。GK統(tǒng)計(jì)量的計(jì)算方法如式(1)所示。

為了考察股指期貨的日內(nèi)模式,本文研究股指期貨上午開盤前5分鐘,股票市場上午開盤后5分鐘、上午收盤前5分鐘、下午開盤后5分鐘、下午收盤前5分鐘,股指期貨市場下午收盤前5分鐘的情況。由于高頻情況下各變量不滿足正態(tài)分布,且存在序列相關(guān)和條件異方差性,用帶虛擬變量的線性回歸將是有偏的,本文采用Wilcoxon秩和檢驗(yàn)這一非參數(shù)方法檢驗(yàn)不同時(shí)段各變量的差異。為了描述方便,將每天的交易時(shí)間分成270個(gè)時(shí)段,分別用D1~D270表示,所研究的區(qū)段分別對應(yīng)D1-D5,D16-D20,D131-D135,D136-D140,D251-D255,D266-D270。考慮到股票市場消化信息需要一定的時(shí)間,選取時(shí)間段10:00—10:01,即D46作為參照。

三、實(shí)證結(jié)果

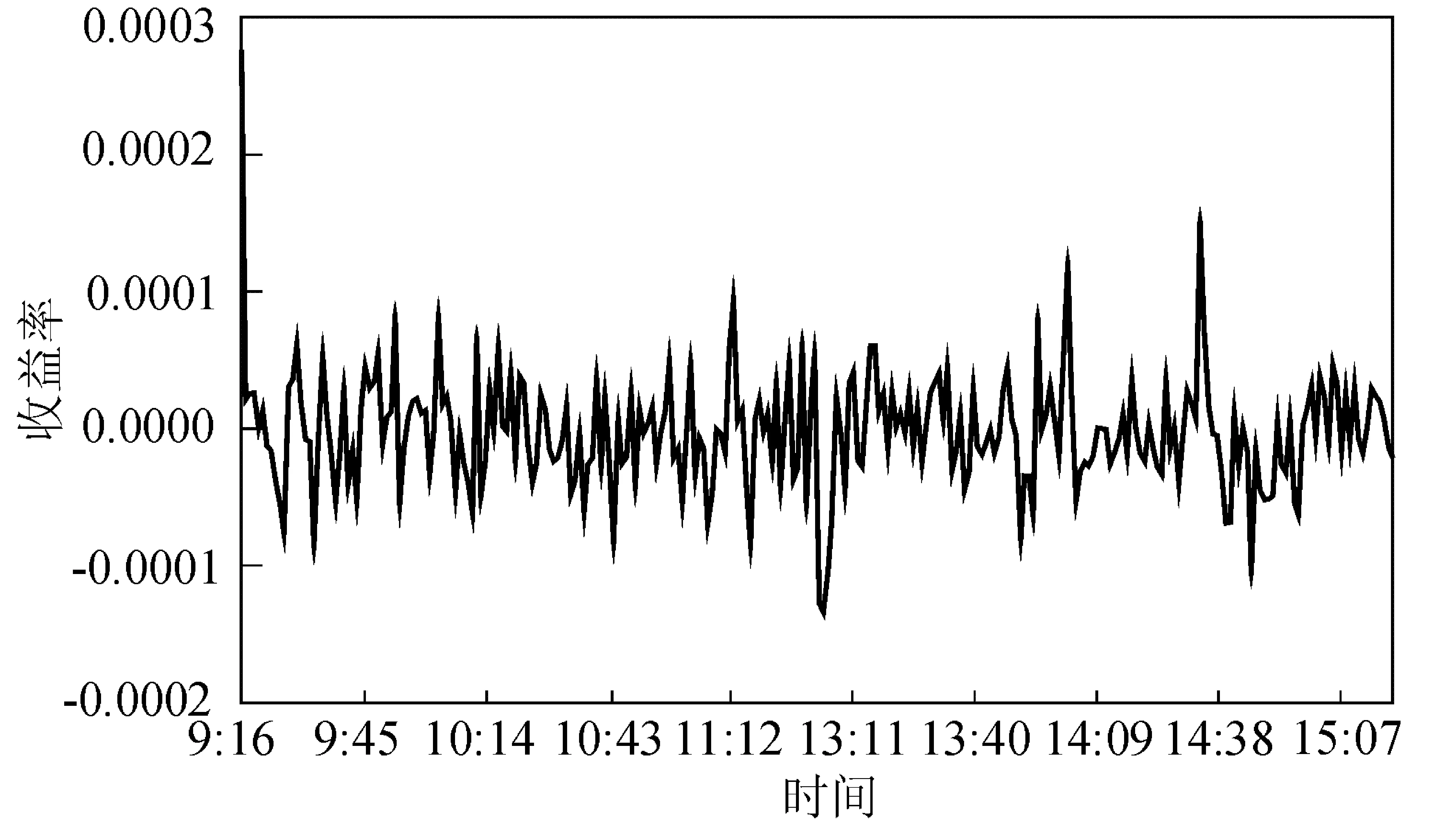

每個(gè)時(shí)段平均分鐘收益率的分布如圖1所示。從圖1中可以發(fā)現(xiàn),上午開盤時(shí)的平均收益率顯著高于其他時(shí)段。上午開盤以后,平均分鐘收益率主要圍繞0波動,部分時(shí)段的平均收益率顯著偏離0,這種現(xiàn)象是一般情況還是受某些極值影響,有待后續(xù)檢驗(yàn)。

圖1 平均收益率分布

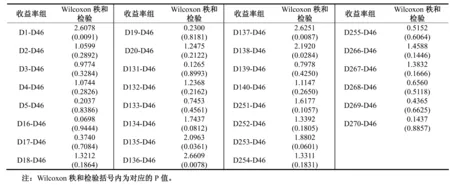

所選時(shí)段收益率的非參數(shù)檢驗(yàn)結(jié)果如表1所示。從P值來看,時(shí)段D1,D134,D135,D136,D137,D138,D253的收益率和時(shí)段D46有顯著差別。結(jié)合各個(gè)時(shí)段的平均收益率和中位數(shù)收益率(考慮篇幅未列出,下同),可以發(fā)現(xiàn)D1,D134,D135,D253時(shí)段的收益率顯著高于D46時(shí)段,D136,D137,D138時(shí)段的收益率顯著低于D46時(shí)段。說明在股指期貨市場上午開盤階段、上午收盤階段,股票市場下午收盤階段的股指期貨收益率顯著高于一般時(shí)段,下午開盤階段的股指期貨收益率顯著低于一般時(shí)段。股指期貨的分鐘收益率大致滿足L型分布,中間存在一定的跳躍。在上午開盤階段,很多隔夜信息被市場吸收,市場交易活躍,推高收益率;上午收盤階段,信息已基本被市場吸收,交易變得不活躍,買賣價(jià)差提高,造成收益率虛高;下午開盤后,受午間信息的影響,投資者調(diào)整市場預(yù)期,市場交易緩慢回升,造成收益率比一般時(shí)段低;在股票市場收盤階段,投資者為了規(guī)避隔夜風(fēng)險(xiǎn),紛紛調(diào)整頭寸,交易不活躍,買賣價(jià)差增加,收益率再次出現(xiàn)虛高。

表1收益率的非參數(shù)檢驗(yàn)結(jié)果

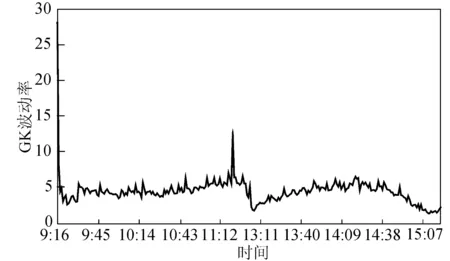

每個(gè)時(shí)段平均分鐘GK波動率的分布如圖2所示。從圖2中可以發(fā)現(xiàn),上午開盤時(shí)的平均波動率顯著高于其他時(shí)段。上午開盤以后,平均波動率呈震蕩趨勢,在上午收盤階段有個(gè)凸起,隨后下降。下午開盤階段,波動率低開,逐步上升,在下午收盤階段,波動率下降。這種現(xiàn)象是一般情況還是受某些極值影響,有待后續(xù)檢驗(yàn)。

所選時(shí)段GK波動率的非參數(shù)檢驗(yàn)結(jié)果如表2所示。

圖2 平均GK波動率分布

從P值來看,時(shí)段D1,D3-D5,D17-D20,D134,D135,D137-D140,D251-D255,D266-D270的波動率和時(shí)段D46有顯著差別。結(jié)合各個(gè)時(shí)段的平均波動率和中位數(shù)波動率,可以發(fā)現(xiàn)D1時(shí)段的波動率顯著高于D46時(shí)段,D3-D5,D17-D20,D134,D135,D137-D140,D251-D255,D266-D270時(shí)段的波動率顯著低于D46時(shí)段。股指期貨市場上午開盤階段的股指期貨波動率先上升再下降,股票市場上午開盤階段、上午收盤階段、下午開盤階段、下午收盤階段,股指期貨下午收盤階段的股指期貨波動率顯著低于一般時(shí)段。股指期貨的分鐘波動率大致滿足LM型分布。在股指期貨上午開盤階段,很多隔夜信息被市場吸收,市場交易活躍,波動變大,隨著信息被市場慢慢吸收,波動率開始回落企穩(wěn);股票市場上午開盤階段,套利和對沖交易增多,市場波動性降低;上午收盤階段,交易不再活躍,波動率下降;下午開盤后,受午間信息的影響,投資者調(diào)整市場預(yù)期,市場逐漸活躍,促使波動率逐漸上升;在股票市場收盤階段和股指期貨收盤階段,投資為了規(guī)避對沖和隔夜風(fēng)險(xiǎn),紛紛調(diào)整頭寸,降低市場波動。

每個(gè)時(shí)段平均交易量的分布如圖3所示。從圖3中可以發(fā)現(xiàn),上午開盤時(shí)的平均交易量顯著高于其他時(shí)段。上午開盤以后,平均交易量顯著下降,隨后上升直到震蕩。在上午收盤階段,交易量顯著下降。下午開盤階段,交易量低開,逐步上升直至震蕩,在下午收盤階段,交易量逐步下降。值得關(guān)注的是,股指期貨收盤的最后階段,交易量跳躍上升。這種現(xiàn)象是一般情況還是受某些極值影響,有待后續(xù)檢驗(yàn)。

圖3 平均交易量分布

所選時(shí)段成交量的非參數(shù)檢驗(yàn)結(jié)果見表3。

表3成交量的非參數(shù)檢驗(yàn)結(jié)果

從P值來看,時(shí)段D1,D3-D5,D16-D20,D134,D135,D137-D140,D251-D255,D266-D268,D270的成交量和時(shí)段D46有顯著差別。結(jié)合以上各個(gè)時(shí)段的平均成交量和中位數(shù)成交量,可以發(fā)現(xiàn)D1和D270時(shí)段的成交量顯著高于D46時(shí)段,D3-D5,D16-D20,D134,D135,D137-D140,D251-D255,D266-D268時(shí)段的成交量顯著低于D46時(shí)段。股指期貨市場上午開盤階段的股指期貨成交量急速上升然后下降,股票市場上午開盤階段、上午收盤階段、下午開盤階段、下午收盤階段的股指期貨成交量顯著低于一般時(shí)段,在股指期貨的最后收盤階段,成交量跳躍上升,股指期貨的分鐘成交量大致滿足3V型分布。在股指期貨上午開盤階段,很多隔夜信息被市場吸收,市場交易活躍,成交量變大,隨后交易量急劇下降,然后逐步回升;股票市場上午開盤后,市場交易日漸活躍。上午收盤階段,交易不再活躍,成交量下降;下午開盤后,受午間信息的影響,投資者調(diào)整市場預(yù)期,市場逐漸活躍,促使成交量逐漸上升;在股票市場下午收盤階段,投資者為了規(guī)避不可對沖風(fēng)險(xiǎn),交易變得不再活躍,成交量下降。在股指期貨下午收盤階段,投資者為了規(guī)避隔夜風(fēng)險(xiǎn),紛紛平倉,提高了成交量。

每個(gè)時(shí)段平均持倉量的分布如圖4所示。

圖4 平均持倉量分布

從圖4中可以發(fā)現(xiàn),上午開盤時(shí)的平均持倉量顯著低于其他時(shí)段。開盤以后,平均持倉量逐步上升。在上午收盤階段,持倉量下降。下午開盤階段,持倉量逐步上升,在下午收盤階段,持倉量逐步下降。這種現(xiàn)象是一般情況還是受某些極值影響,有待后續(xù)檢驗(yàn)。

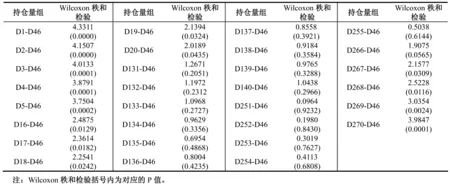

所選時(shí)段持倉量的非參數(shù)檢驗(yàn)結(jié)果如表4所示。從P值來看,時(shí)段D1-D5,D16-D20,D266-D270的持倉量和時(shí)段D46有顯著差別。結(jié)合各個(gè)時(shí)段的平均持倉量和中位數(shù)持倉量,可以發(fā)現(xiàn)D1-D5,D16-D20,D266-D270時(shí)段的持倉量顯著低于D46時(shí)段。股指期貨市場上午開盤后股指期貨持倉量逐步上升,在上午收盤階段,盡管持倉量有所下降,但并不明顯,下午開盤后,股指期貨持倉量逐步上升,但不明顯,在股指期貨下午收盤階段,持倉量明顯下降,投資者為了規(guī)避隔夜風(fēng)險(xiǎn),紛紛平倉了結(jié),持倉量分布大致滿足M型。以上結(jié)果說明,股指期貨由于具有杠桿交易、可賣空、流動性高等特點(diǎn),被廣泛應(yīng)用于投機(jī)、對沖和套利,部分投資者不持有隔夜倉位。

表4持倉量的非參數(shù)檢驗(yàn)結(jié)果

四、結(jié) 論

本文利用1分鐘高頻數(shù)據(jù)檢驗(yàn)了滬深300股指期貨收益率、波動率、交易量和持倉量等微觀結(jié)構(gòu)變量的日內(nèi)形態(tài)。和國外U型特征不同,本文發(fā)現(xiàn)收益率大致呈L型,波動率大致呈LM型,交易量大致呈3V型,持倉量大致呈M型。由于滬深300股指期貨分為上午和下午兩個(gè)交易時(shí)段,而且上午比股票市場早開盤15分鐘,下午比股票市場晚收盤15分鐘,微觀結(jié)構(gòu)變量的模式與交易時(shí)段保持一致,符合Amihud等(1987)[1]的交易機(jī)制影響價(jià)格行為的觀點(diǎn)。股指期貨上午開盤階段的波動率顯著高于其他時(shí)段,說明投資者會把握交易時(shí)點(diǎn),形成交易聚簇,與Admati等(1988)[2]的觀點(diǎn)一致。交易量在上午開盤階段和下午收盤階段都顯著高于一般時(shí)段,符合Brock等(1992)[3]的模型。另外,本文還發(fā)現(xiàn),在高交易量時(shí)段,收益率因?yàn)榻灰谆钴S被推高,在低交易量時(shí)段,收益率也可能因?yàn)閮r(jià)差過大而虛高。持倉量呈現(xiàn)M型,說明股指期貨被廣泛用于投機(jī)、套利和對沖,部分投資者為了規(guī)避隔夜風(fēng)險(xiǎn),不持有隔夜倉位。投資者可以利用以上日內(nèi)模式指導(dǎo)自己的投資決策,例如在上午開盤階段進(jìn)行做多,在下午開盤階段進(jìn)行做空。監(jiān)管層也應(yīng)特別關(guān)注日內(nèi)特殊時(shí)段的市場操縱和內(nèi)幕交易行為,更加有效地監(jiān)管市場。

參考文獻(xiàn):

[1]AMIHUD Y, MENDELSON H. Trading mechanisms and stock returns: An empirical investigation[J]. The Journal of Finance, 1987,42(3):533-553.

[2]ADMATI A R, PFLEIDERER P. A theory of intraday patterns: Volume and price variability[J]. Review of Financial Studies, 1988,1(1):3-40.

[3]BROCK W A, KLEIDON A W. Periodic market closure and trading volume: A model of intraday bids and asks[J]. Journal of Economic Dynamics and Control, 1992,16(3):451-489.

[4]WOOD R A, MCINISH T H, ORD J K. An investigation of transactions data for NYSE stocks[J]. The Journal of Finance, 1985,40(3):723-739.

[5]HARRIS L. A transaction data study of weekly and intradaily patterns in stock returns[J]. Journal of Financial Economics, 1986,16(1):99-117.

[6]MCINISH T H, WOOD R A. An analysis of intraday patterns in bid/ask spreads for NYSE stocks[J]. the Journal of Finance, 1992,47(2):753-764.

[7]WERNER I M, KLEIDON A W. UK and US trading of British cross-listed stocks: An intraday analysis of market integration[J]. Review of Financial Studies, 1996,9(2):619-664.

[8]ABHYANKAR A, GHOSH D, LEVIN E, et al. Bid-ask spreads, trading volume and volatility: Intra-day evidence from the London Stock Exchange[J]. Journal of Business Finance & Accounting, 1997,24(3):343-362.

[9]MCINISH T H, WOOD R A. An analysis of transactions data for the Toronto Stock Exchange: Return patterns and end-of-the-day effect[J]. Journal of Banking & Finance, 1990,14(2):441-458.

[10]DING D K, CHAROENWONG C. Bid-ask spreads, volatility, quote revisions, and trades of thinly traded futures contracts[J]. Journal of Futures Markets, 2003,23(5):455-486.

[11]MCMILLAN D G, SPEIGHT A E H. Intra-day periodicity, temporal aggregation and time-to-maturity in FTSE-100 index futures volatility[J]. Applied Financial Economics, 2004,14(4):253-263.

[12]HUANG YUCHUAN. The market microstructure and relative performance of Taiwan stock index futures: A comparison of the Singapore exchange and the Taiwan futures exchange[J]. Journal of Financial Markets, 2004,7(3):335-350.

[13]TAYLOR N. A new econometric model of index arbitrage[J]. European Financial Management, 2007,13(1):159-183.

[14]RYU D. Intraday price formation and bid-ask spread components: A new approach using a cross-market model[J]. Journal of Futures Markets, 2011,31(12):1142-1169.

[15]ZWERGEL B, HEIDEN S. Intraday futures patterns and volume-volatility relationships: The German evidence[J]. Review of Managerial Science, 2014,8(1):1-33.

[16]孫培源,施東暉.微觀結(jié)構(gòu)、流動性與買賣價(jià)差:一個(gè)基于上海股市的經(jīng)驗(yàn)研究[J].世界經(jīng)濟(jì),2002(4):69-72.

[17]劉向麗,程剛,成思危,等.中國期貨市場日內(nèi)效應(yīng)分析[J].系統(tǒng)工程理論與實(shí)踐,2008(8):63-80.

[18]劉向麗,程剛,成思危,等.中國期貨市場價(jià)格久期波動聚類特征研究[J].管理科學(xué)學(xué)報(bào),2010(5):72-81.

[19]陶利斌,潘婉彬.最小價(jià)格變動單位的減小對買賣價(jià)差日內(nèi)周期性的影響——來自香港的證據(jù)[J].南方經(jīng)濟(jì),2011(11):16-27.

[20]孫便霞,西村友作.滬深300股指期貨的日內(nèi)動態(tài)特征分析[J].上海金融,2012(12):80-83.

[21]閻睿,李漢東.中國股市日內(nèi)成交量序列建模及預(yù)測研究[J].北京師范大學(xué)學(xué)報(bào):自然科學(xué)版,2013(1):85-89.

[22]BOOTH G G, SO R W. Intraday volatility spillovers in the German equity index derivatives markets[J]. Applied Financial Economics, 2003,13(7):487-494.