CAPM和Fama-French三因素模型在國內證券市場的實證檢驗

——基于A股不同行業的研究

2014-07-27 06:21:40呂亞楠

創新科技 2014年12期

雷 帥 呂亞楠

(河南財經政法大學,河南 鄭州 450002)

CAPM和Fama-French三因素模型在國內證券市場的實證檢驗

——基于A股不同行業的研究

雷 帥 呂亞楠

(河南財經政法大學,河南 鄭州 450002)

CAPM模型是現代重要的金融理論,早期的實證檢驗顯示了該理論的成功之處,但從20世紀60年代早期開始,CAPM模型在解釋股票市場橫截面數據收益率時屢屢失敗,金融學家開始關注由此產生的市場“異象”。本文正是基于我國股票市場的規模效應和價值溢價現象來驗證CAPM模型和Fama-French三因素模型對于國內股票收益率的影響。

股票市場;CAPM模型;收益率

1 研究背景和意義

CAPM模型是現代金融理論的三大基石之一,它描述了資產收益率與系統風險溢價之間的線性關系,并且認為β值即資產i的市場風險是唯一的影響因素,CAPM以其明了簡潔的邏輯性廣泛應用于投資決策和公司理財領域,并且得到了較多實證研究的支持。

國內相關研究表明,我國資本市場存在著顯著的規模效應和價值溢價現象。并且不難看出,CAPM的基本假設與我國的市場環境并不相符,一些中國的實證研究也表明,CAPM在國內資本市場中的使用受到了一定限制。Fama-French三因素模型已經在國外相對成熟的證券市場上表現出廣泛的適用性,目前國內對于Fama-French三因素模型的研究和檢驗相對于CAPM來說還不是特別成熟和完善,研究Fama-French三因素模型在中國證券市場的適用性具有理論發展和實踐應用的雙重意義。

基于此,本文的研究目的正是通過考察我國股票市場的規模效應和價值溢價現象來驗證CAPM模型和Fama-French三因素模型對于國內股票收益率的解釋力度,并進行兩者的解釋力進行比較和分析。

2 我國股票市場收益率風險因素:基于CAPM和Fama-French三因素模型的實證檢驗

2.1 樣本來源及檢驗方法

我們從CSMAR數據庫中選取了2007年-2013年滬深證券交易所的股票行情數據和公司財務數據。在剔除B股后我們得到了A股股票為數據樣本,并從中剔除了ST股票、凈資產為負的股票。

本文采用Black,Jensen& Scholes的時間序列回歸方法xi,用股票組合的月回報率對市場因子、規模因子和賬面市值比因子進行回歸分析。

2.2 兩大模型的實證分析

2.2.1 模型假設:

第一,存在著大量投資者;

第二,所有投資者都在同一證券持有期內計劃自己的投資資產組合;

第三,投資者投資范圍僅限于公開金融市場上交易的資產;

第四,不存在證券交易費用(傭金和服務費用等)及稅賦;

第五,投資者們對于證券回報率的均值、方差及協方差具有相同的期望值;

2.2.2 所有投資者對證券的評價和經濟局勢的看法都一致。

統計假設:

第一,(Rm-Rf)、SMB、HML與隨機誤差項ξ不相關。

第二,零均值假定:E(ξi)=0。

第三,同方差假定,即ξ的方差為一常量。

第四,隨機誤差項ξ服從均值為0,方差為S2正態分布,即ξ i~N(0,S2)。

第五,無自相關假定:COV=(ξi,ξj)=0,i≠j解釋變量之間不存在線性相關關系。

Rit-Rft=a0+a1×(Rmt-Rft)+εit(CAPM模型)

E(Rit)-Rft=β0+β1×[E(Rmt-Rft)]+β2×E(SMBt)+β3×E(HMIt)+εit(Fama-French三因素模型)

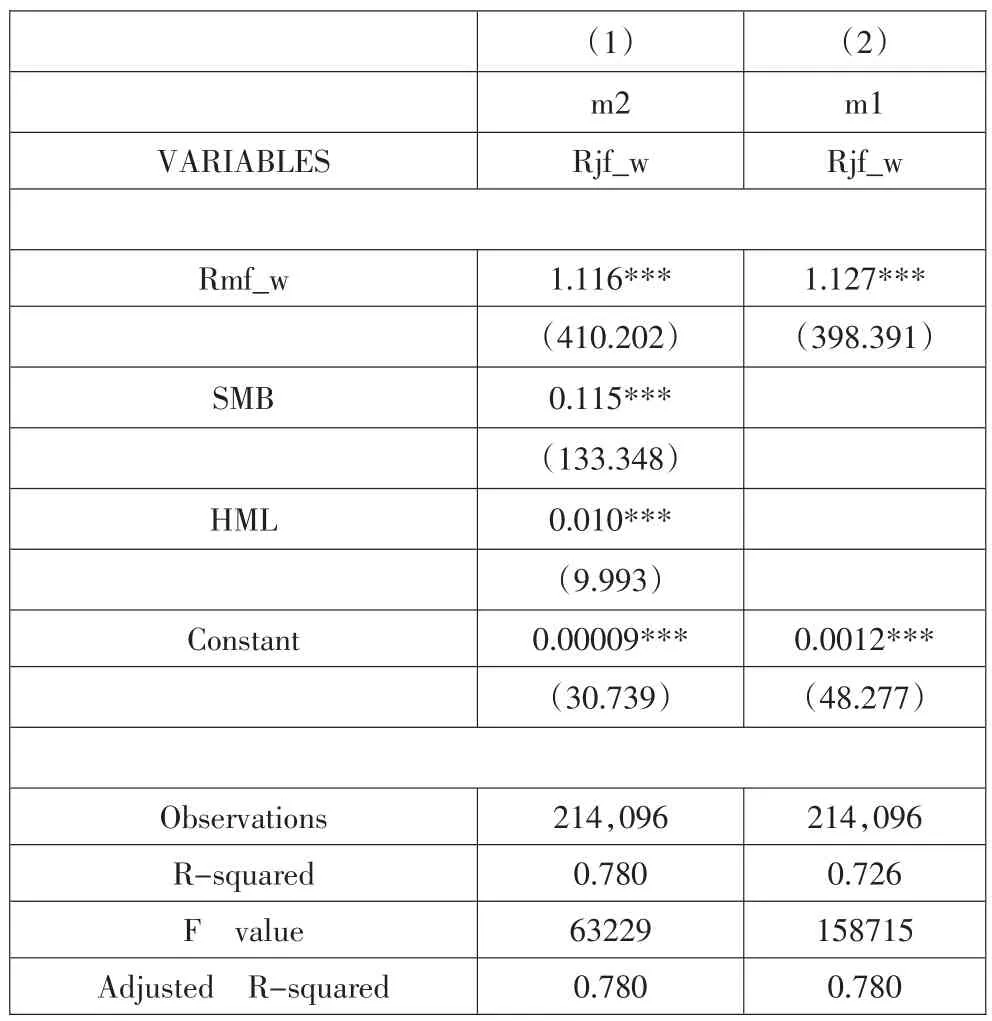

表 1 中國A股市場投資組合月收益率(未分行業)

其中,Rft表示時間t的無風險收益率;Rmt表示時間t的市場收益率;Rit表示資產i在時間t的收益率;E(Rmt)-Rft是市場風險溢價,SMBt為時間t的市值(Size)因素的模擬組合收益率,HMIt為時間t的賬面市值比(book-to-market)因素的模擬組合收益率。

H0:β0=0&β0<a0,β1,β2>0

首先我們先進行沒有分行業的兩個模型的回歸

m1:CAPM模型 m2:Fama-French三因素模型

從表1可以看出,兩個模型回歸的結果R2值比較高,且市場因素a1和β1系數均顯著,大小在1左右變化。對于截距項在統計上顯著,但總體看來這兩組中的截距項都很小,分別為0.0012和0.00009,說明在這里CAPM模型和三因子模型均能較好的解釋A股股票的收益率,并且三因子模型相對于CAPM模型更具有解釋力。

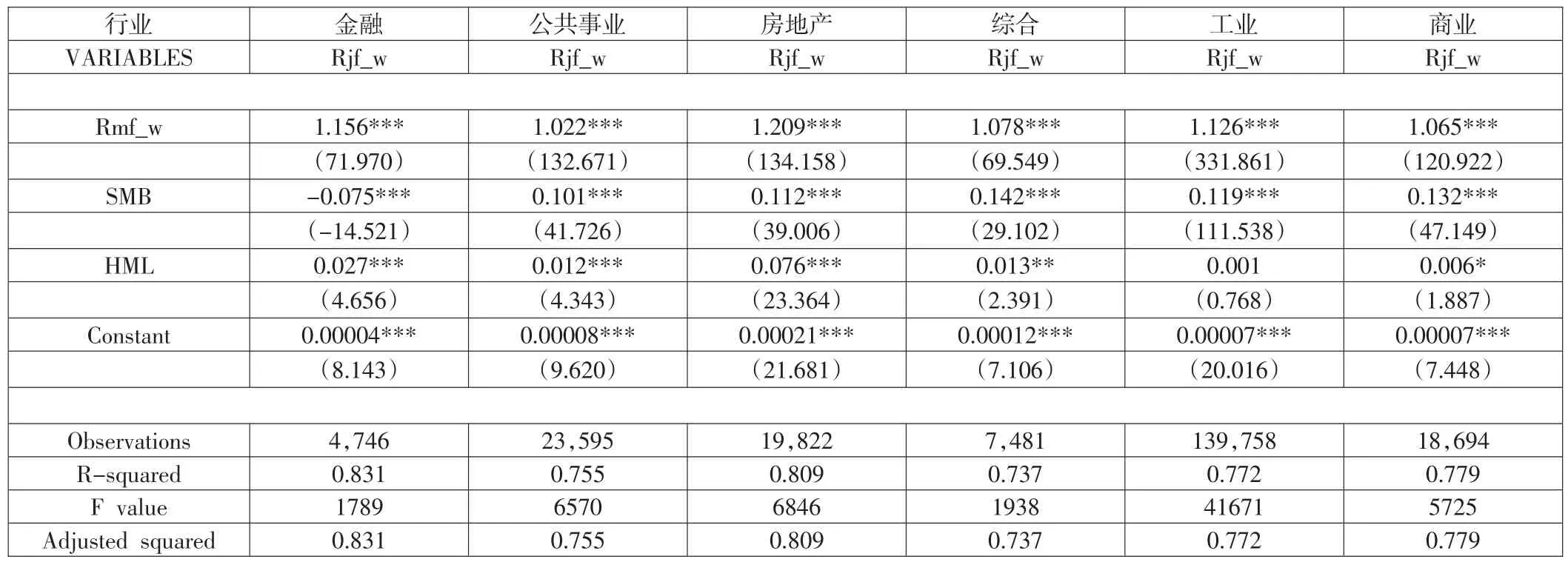

通過前面研究之后,我們可以看到CAPM模型和三因素模型都適合我國A股票交易市場價值評估的。但考慮到不同的行業對市場的反應不同,我們又將數據進行了行業分類,因此接下來的分析中,考慮了分行業對兩個模型進行統計檢驗,表2、表3提供的最終結果。

從表2可以看出,CAPM模型回歸的結果R2值比較高,且市場因素α1系數均顯著,大小與1接近。對于截距項α0在統計上顯著,總體看來這每個行業的截距項α0值都很小,經濟意義上是接近于0的,說明CAPM模型不能完全解釋A股股票的收益率。

表3可以看出,Fama-French三因素模型回歸的結果的R2值絕大部分處于0.7以上,且均比CAPM模型回歸結果的R2值高;市場因素β1系數也在統計上顯著;在新增加的兩個因子HML和SMB中,回歸因子均在統計上顯著。從截距項β0值來看,均在統計上顯著,且都比CAPM的截距項α0值小,這說明Fama-French三因素模型能夠很好地各行業投資組合的超額收益率。

值得注意的是,SMB在金融行業的回歸系數是顯著為負的,可能的解釋是:這個行業屬于壟斷行業,規模越大的企業代表著更強的行業壟斷力,因此更可能獲得更高的收益。

2.3 穩健性檢驗

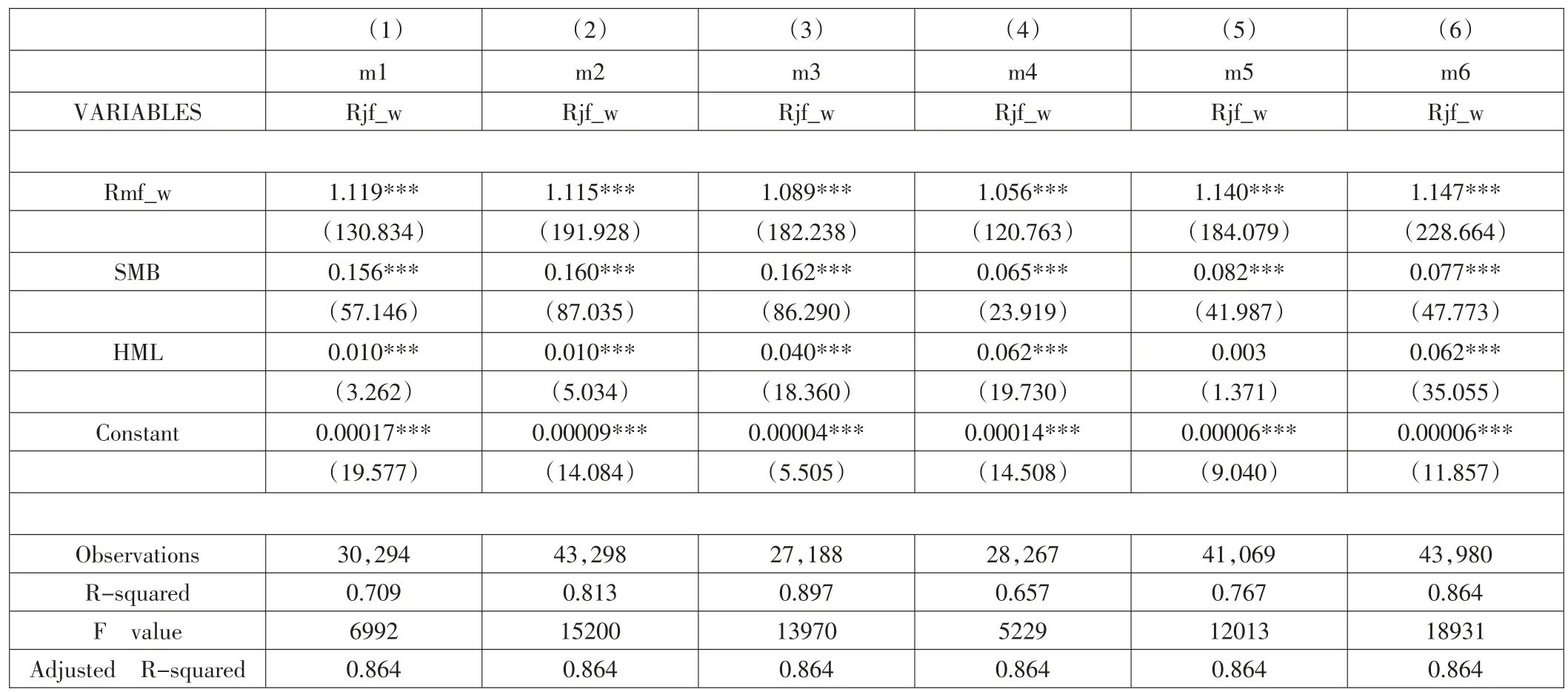

根據上述的統計分析,我們又回到原始數據,進行分組的模型回歸,進行穩健性檢驗。根據分組:(1)按SIZE大小平均分為兩組(Small組,Big組);(2)按BM從小到大分三組,即前30%(Growth組),中間40%(Neutral組),后30%(Value組),共形成六個組,即Small Growth組,Small Neutral組,Small Value組,Big Growth組,Big Neutral組,Big Value組。

size:0(small),1(big);Gbtm:根據B/M,0(后30%,value),1(中間40%,neutral)2(前30%,growth)。m1代表的是size=0,Gbtm=0;m2代表的是Size==0&Gbtm==1;m3代表的是Size== 0&Gbtm==2;m4代 表 的 是 Size==1&Gbtm==0;m5:Size== 1&Gbtm==1;m6:Size==1&Gbtm==2。

從表4可以看出,兩個模型回歸的結果R2值比較高,且市場因素系數均顯著,大小在1左右變化。對于截距項在統計上顯著,但總體看來這兩組中的截距項都很小,經濟意義上是接近于0。這從另一個角度印證了我們的結論,并且保證了我們的實證檢驗的完整性。

表 2 中國A股市場分行業投資組合月收益率(CAPM模型)

表 3 中國A股市場分行業投資組合月收益率(Fama-French三因素模型)

表 4 中國A股市場分組投資組合月收益率

3 研究結論與未來可研究方向

本文以我國A股市場各個行業的股票為樣本,基于CAPM模型和Fama-French三因素模型進行了實證分析。研究結果表明,CAPM模型可以較好地解釋中國A股市場的股票收益率,仍能夠作為一個有用的投資管理工具。對于Fama -French 三因素模型而言,我們通過將A股市場分成6個不同行業構成的投資組合,考慮了公司規模和賬面市值比對股票收益率的影響,發現其對中國股票投資組合收益率具有更強的解釋能力。

考慮到選取數據的時間性問題,當使用Fama.French三因素模型進行實證分析時,三因素中使用的Rmt和Rft都是當年的數據,這樣在模型檢驗的過程中,采用的數據不一定準確反映了公司在市場真實的回報率,從而會影響最終結果的參數估計大小、參數檢驗的pvalue值以及截距項的聯合檢驗。例如在前面分行業的回歸分析,不是每一個行業的投資組合的價值因子的參數結果都去全部通過顯著性檢驗的。所以我們可以在以后的實證檢驗中嘗試加入一個包含Rmt-1和Rft-1的因子,可能會得到更好的檢驗結果。

平時在對股票估值分析時,更多地討論的是除了資本市場之外的其他因素,因為市場因素的信息較容易取得,其他來自各方面的因素不易取得并且多種多樣,因此經典的CAPM模型盡管對個股收益率有很大的解釋力,但是在具體的估值中我們需要對CAPM模型進行一定調整。除此之外,這兩個模型都假設資本市場是一個有效市場,然而現實情況中資本市場多不是有效的,這就需要我們更多的考慮其他因素,而不是單純的看市場因素。

[1]Sharpe W F,Capital asset prices:A theory of market equilibrium under conditions of risk[J]Journal of Finance,1964,19:425-442.

[2]Fama,E.and James D.Macbeth.Risk,return and equi?librium:empirical tests[J].Journal of Political Economy,1973(81):607-636.

[3]Roll,R.A critique of the asset pricing theorys tests[J]. Journal Financial Economics,1977(4):129-176.

[4]Basu.The Investment Performance of Common Stocks in Relation to Their Price to Earnings.

[5]Rations:A Test of the Efficient Market Hypothesis[J]. Journal of Finance,1977(32):663-682.

[6]Banz.The relationship between return and market value of common stocks[J].Journal of Financial Ecomomics,1981(9):3-18.

[7]Stattman D.Book values and stock returns[J].The Chica?goMBA:A Journal of Selected Papers,1980,4:25-45.

[8]Rosenberg B,Reid K,Lanstein R.Persuasive evidence of market inefficiency[J].Journal of Portfolio Management,1985,11:9-16.

[9]Fama E F,French K R.Common risk factors in the re?turnson stocks and bonds[J].Journal of Financial Economics,1993,33:3-56.

[10]Andy C W,Chui K C,Wei J.Book-to-market,firm size,and the turn-of-the-year effect:Evidence.

[11]Black F,Jensen M,Scholes M.The capital asset pricing model:Some empirical tests[A].Jensen M.Studies in the theory of capital markets[C].New York:Praeger,1972.

[12]Fama E F,French K R.Common risk factors in the re?turnson stocks and bond[J].Journal of Financial Economics,1993,33:3-56.

[13]陳信元,張田余,陳冬華.預期股票收益的橫截面多因子分析:來自中國證券市場的經驗證據[J].金融研究,2001(6):22-35.

F830

A

1671-0037(2014)06-42-3

雷帥(1988.10-),男,碩士研究生,研究方向:財政理論與政策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2021年12期)2021-08-05 07:45:46

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19