互聯網金融成為“吸金大師”

2014-07-18 03:02:31王奇

投資與理財 2014年14期

關鍵詞:金融

王奇

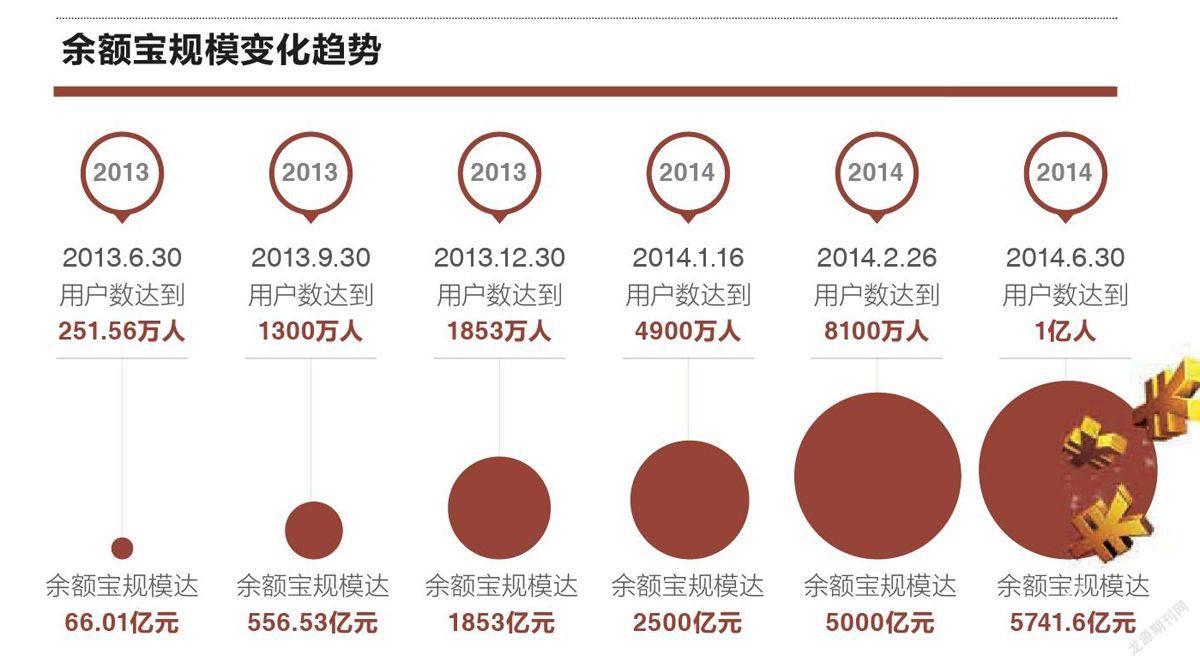

從2013年余額寶問世開始,互聯網金融成為當年最熱門的詞匯。同時,以余額寶為代表的互聯網金融類產品,也成為金融市場的“吸金大師”。

截至2014年6月30日,余額寶規模達5741.60億元,相比于一季度,規模穩中有升,仍舊穩居國內最大、全球第4大貨幣基金的位置。同時數據顯示,人均擁有余額寶金額為5030元,與2013年底的4307元相比,提升了約17%。在資金規模穩中有升的同時,余額寶用戶數也保持了持續增長,二季度用戶數一舉突破1億。

互聯網巨頭反擊吸金

在余額寶取得耀眼的成就之后,各個互聯網巨頭不甘落后,紛紛開始反擊。互聯網三巨頭中的百度,在2013年下半年推出了補貼性互聯網金融產品——百度白發,隨后又與基金公司合作,推出了百度百賺利滾利。

另一個巨頭騰訊,在社交軟件微信中也開始推出理財通。2014年1月15日,華夏財富寶接入微信理財通開始銷售,3月26日接入匯添富全額寶,4月17日接入易方達易財富和廣發天天紅。

隨后,在5月初的移動金融大會上,騰訊財富通總經理賴智明表示,目前騰訊旗下理財通吸納的資金規模已經超過800億元。

同時,電商巨頭蘇寧云商也在其電商蘇寧易購平臺上,推出余額理財的零錢寶。而另一個電商巨頭京東推出了分期購物的京東白條和對接基金產品的京東小金庫。

以上這些產品共同的最大特點都是吸納客戶的活期存款。

銀行系“寶寶”被動反擊留住資金

截至2014年5月26日,余額寶運行一周年,共為用戶創造收益118億元。記者注意到,今年以來截至6月30日,天弘增利寶貨幣基金(余額寶)萬份收益總值達到264元,區間年化收益率5.5%,遠超活期存款,可見余額寶收益的誘人。

正是因為“寶寶”類的互聯網金融產品,動了銀行活期存款的奶酪。這也讓一些銀行不得不開始被動反擊,紛紛與基金公司合作,推出自己的“寶寶”類產品。

目前有中信銀行推出薪金煲、招行推出的朝朝盈、興業銀行推出錢大掌柜、民生直銷銀行推出的如意寶、中國銀行推出的活期寶、廣州農商行的至尊寶、渤海銀行推出的添金寶,等等,據業內人士透露,銀行系“寶寶”的數量還在增加,這些產品都可以直接實現貨幣基金和活期存款的轉換。其中,中信銀行的薪金煲里的資金可以通過ATM機直接取現,省掉了轉換為活期存款的環節,用戶可以更加方便地享受到貨幣基金的收益。

因為“寶寶”類產品背后綁定的多是貨幣基金,受此影響,貨幣基金行業總規模從2011年末的2949億元,陡升至2013年末的7475.9億元,再到今年5月末的1.92萬億元。相比公募基金3.92萬億元的總規模,占比首次逼近一半。而在過去十數年,貨幣基金一直處于邊緣狀態。

P2P網貸突破千億

除了巨頭直接的互聯網金融之戰,從2007年就開始在國內興起P2P網貸,在這場互聯網金融吸金大戰中,規模也獲得了長足的發展。

行業門戶網站網貸之家今年年初發布的2013年P2P行業數據顯示,全年P2P網貸行業總成交量1058億元,較2012年200億元左右的規模呈現爆發式增長。

網貸平臺愛投資CEO王博告訴《投資與理財》記者:“從余額寶的爆發開始,讓大眾有了理財的理念,我們也跟著沾光。”目前成立僅僅一年多的愛投資的成交額已經突破20億元。

網貸之家聯合創始人麥田對記者表示,按照目前的速度發展,今年P2P網貸行業發展規模有望突破5000億元。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24