穩健貨幣政策名不符實

2014-07-11 14:42:57臥龍

股市動態分析 2014年23期

關鍵詞:經濟

臥龍

北京社科院發表藍皮書,建議開鑿“京津陸海運河”,以改善霧霾天氣,發展北京及周邊地區航海事業與發展海洋經濟。藍皮書的總體設想是西起北京通州宋莊,東至天津濱海新區蔡家堡,經河北香河,天津寶坻區大口屯、大唐莊,再經寧河縣樂善莊,最后到達濱海新區,在蔡家堡入海。“京津陸海運河”全長約160公里,運河平均寬度1公里,可通航30萬噸級輪船。藍皮書煞有介事地介紹主要功能設計:一是通過運河引入海水,通過海水淡化為北京及其周邊地區提供水資源;二是改善京津大氣環境;三是打開北京直接出海口,發展北京及周邊地區的航運;四是通過運河引入海水,發展海洋經濟。若成功北京可望躋身世界城市之列,并且可以通過“微氣候”的調適來降低北京部分PM2.5的來源。

藍皮書一發表即遭到質疑。我以為這又是異想天開的建議,盡管“京津陸海運河”的長度不到京杭大運河的十分之一,而且比起造價過萬億美元的中美高鐵而言則是小巫見大巫,不過仍然有現代隋煬帝的意味。北京周圍地區霧霾天氣嚴重是該地區重工業污染嚴重所致,只有改變地區經濟結構,才有可能徹底改變霧霾天氣,其他任何措施都是治標不治本。今年首季經濟增長倒數前三名是黑龍江(4.1%)、河北(4.2%)及山西(5.5%),三省經濟支柱產業是石油、鋼鐵及煤炭,當前經濟放緩,這些省份粗放型經濟增長模式弊端立見。如山西省2000年煤炭價格低谷時對煤礦招商引資,10年后煤炭價格處于高位時將煤礦收歸國有,幾年后的今天煤炭價格暴跌,管治水平可見一斑。當前中國經濟轉型,北京周圍地區應該因時導勢,加快經濟轉型步伐,將資金投放在服務業上,比起修這些什么大運河,好不止五倍。假以時日,霧霾天氣必定大大減輕。

6月9日中國央行再次“定向降準”,對符合審慎經營要求且“三農”及小微企業貸款達一定比例的商業銀行減人民幣存款準備金率0.5%。是次“定向降準”約三分之二城市商業銀行、八成非縣域農商行及九成非縣域農合行符合要求。另外,為鼓勵財務公司、金融租賃公司及汽車金融公司發揮好提高企業資金運用效率及擴大消費等作用,同樣減人民幣存款準備金率0.5%。央行在2010年1月至2011年6月曾經12次共調高存款準備金率達6%,之后2011年11月至2012年5月則3次調低存款準備金率共1.5%。近期所謂“定向降準”,實際上是向那些風險程度高的機構調低存款準備金率,而類似工商銀行等穩健的大型銀行則不在定向降準之列,等于讓風險程度較高的機構提升其風險程度,而風險程度較低的機構則保持低風險,這叫做穩健的貨幣政策。

中國穩健的貨幣政策始自1998年亞洲金融風暴,但事實上16年來中國M2由1998年5月的9.4萬億元增加至2014年5月的118萬億元,增長高達11.5倍!M1則由1998年5月的3.4萬億增加至2014年5月的32.8萬億,增長亦達8.6倍。但同期GDP則由1997年7.9萬億增長至56.9萬億,增長6.2倍。GDP增長速度顯然低于M2甚至是M1的增長。顯然,過去16年穩健的貨幣政策名不副實,但積極的財政政策則是實至名歸,1997年固定資產投資2.5萬億元,2013年則飆升至43.6萬億,增長高達16.4倍。按照目前M2增長速度13%,固定資產投資18%的速度計算,23年后中國固定資產投資總額將趕上M2總額,大約是1962萬億之巨。

當然,未來23年上述兩數字不可能仍然如此高速增長。不過假設按照未來30年中國經濟能夠如某些人所講的中高速增長,GDP平均增長6%,則M2增長至少達到9%,而固定資產投資則維持在12%的增長速度。以此計算,30年后中國GDP高達326萬億,M2總值1565萬億之巨,固定資產投資總額高達1306萬億。以此觀之,屆時M2總值為GDP的4.8倍,固定資產投資為GDP的4倍,即使是326萬億的GDP,按照中國屆時總人口16億計算,人均GDP20萬元,折合美元亦達3.2萬美元,仍不現實,因此在未來的30年M2及固定資產投資必定有一次崩潰或者多年的停滯不前,由此引發的經濟調整才是中國經濟的真正調整,而反觀當前的經濟調整則顯得小兒科。

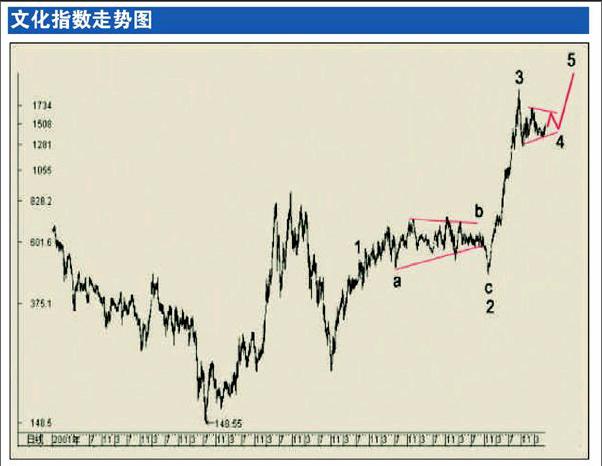

近期貨幣政策出現松動,微刺激成為流行詞。由于股市估值極低,因此指數走勢獲得支撐。反映中國股市整體走勢的巨潮A股指數(399317)5月份上升1.4%,6月份上半月升1.8%。指數重返所有平均線之上,顯示短期走勢轉強。華誼兄弟近期走勢較強,引發文化指數(399248)出現回升。觀察文化指數走勢,以波浪理論分析,我以為未來仍能創指數面世以來的新高。以2008年11月的低點220點為基準,上升至2009年7月為浪1,之后的復雜上升回落至2012年12月的465點為浪2,型態上雖然是簡單的abc,但走勢極為復雜,事前不易劃分。465點之后進入浪3急升,至2013年10月的1960點見頂。1960點以來的調整應當是浪4,型態上,大致可以考慮三角形。接著是浪5的上升。按此分析,未來半年文化指數走勢將相當強勁。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33