公共建筑碳審計制度的運行模式研究

2014-07-09 01:56:08孫瑩SUNYing

價值工程 2014年23期

孫瑩SUN Ying

(江蘇大學(xué)土木工程與力學(xué)學(xué)院,鎮(zhèn)江212013)

0 引言

公共建筑碳審計通過量化的方法確定公共建筑的碳排放狀況,是指針對已建成使用的公共建筑,對其一定時間段的碳排放進行測算,核算公共建筑日常運作釋放到大氣中的溫室氣體量,審核公共建筑的碳排放管理狀況,從而使公共建筑達到節(jié)能減排目的。運行模式是公共建筑碳審計制度框架的重要組成部分,是制度運行的保障。

1 公共建筑碳審計的運行體系

公共建筑碳審計的運行體系是指制度運行的載體,是公共建筑碳審計的各參與方通過審計活動而建立的關(guān)系系統(tǒng)。運行體系在識別制度中各項要素的同時,理清了各項要素相互之間的關(guān)系。根據(jù)傳統(tǒng)的審計模式以及公共建筑碳審計制度本身的特點,將其運行體系建立見圖1。

圖1 公共建筑碳審計制度的運行體系

在圖1中,審計委托人和碳審計客體之間的委托代理關(guān)系是整個審計活動產(chǎn)生的根本原因。在公共建筑碳審計中,這種委托代理關(guān)系可以是社會公眾與公共部門之間的碳排放權(quán)管理委托代理,也可能是建筑物所有者與其碳排放管理者之間的內(nèi)部碳排放管理委托代理等,這些委托代理關(guān)系的存在帶來了公共建筑碳審計的必要性。

整個審計活動過程是公共建筑碳審計運行體系的載體。審計活動過程是指審計委托人委托審計人員針對相應(yīng)的審計內(nèi)容實施審計活動,并編制審計報告,審計報告的內(nèi)容直接作用于審計客體,反應(yīng)委托責(zé)任的履行情況。在整個過程中,公共建筑碳審計準則和標準化的審計方法作為規(guī)制介入,對公共建筑碳審計活動中的相關(guān)人員和具體行為進行規(guī)范,保障審計活動的質(zhì)量和效率。

公共建筑碳審計主體是具體審計行為的執(zhí)行者,是運行體系的核心,審計主體的專業(yè)勝任能力和審計行為質(zhì)量影響著審計的質(zhì)量和效率,因而審計準則和審計方法主要的約束對象是建筑物碳審計主體。公共建筑碳審計主體包括國家審計主體、社會審計主體和內(nèi)部審計主體三類,但在制度發(fā)展的不同階段,每類主體在運行體系中的地位和作用是不同的。

我國公共建筑碳審計制度發(fā)展分為碳排放合法合規(guī)性、經(jīng)濟效益性以及碳交易市場成熟三個階段。公共建筑碳審計的起步階段,內(nèi)部審計主體和社會審計主體形式比較少,同時也缺少激勵其發(fā)展的經(jīng)濟動力。政府審計主體成為建筑物碳審計主體的主導(dǎo)形式,基于以下兩方面原因:一方面建筑物碳審計在中國缺少實踐的經(jīng)驗,操作風(fēng)險較大,而政府審計主體所具有的完善的組織體系能夠很好的滿足要求,并可以承擔(dān)最初經(jīng)濟利益、社會利益等方面的風(fēng)險;另一方面政府審計具有更高的權(quán)威性,能夠保證公共建筑碳審計的順利實施,推動其在合法合規(guī)性方面的發(fā)展,使公共建筑碳審計逐漸走上正軌。

隨著低碳經(jīng)濟以及碳交易市場化的發(fā)展,公共建筑碳審計將從合法合規(guī)性逐步轉(zhuǎn)向經(jīng)濟效益性,在經(jīng)濟利益的推動下,內(nèi)部審計和社會審計將逐步活躍起來,參與到公共建筑碳審計中。此時社會審計作為獨立第三方所具有的獨立、客觀和公正性在公共建筑碳審計中占有巨大優(yōu)勢,將逐漸占據(jù)主導(dǎo)地位。當碳交易市場發(fā)展成熟、成為市場經(jīng)濟的一部分時,公共建筑碳審計將融入到一般的審計業(yè)務(wù)中,其發(fā)展與制度的完善服從一般審計的規(guī)律。政府審計主體、社會審計主體與內(nèi)部審計主體都得到充分發(fā)展,社會審計以其獨立客觀性主導(dǎo)整個建筑物碳審計,政府審計以其權(quán)威性指導(dǎo)建筑物碳審計,同時經(jīng)濟效益的推動將使越來越多的建筑物使用者或擁有者開始重視建筑物的碳排放管理,針對建筑物碳排放的內(nèi)部審計主體也充分發(fā)展,在建筑物的碳排放管理過程中發(fā)揮應(yīng)有的作用。

2 公共建筑碳審計制度的實施架構(gòu)設(shè)計

2.1 京都議定書減排模式的借鑒 1997年的《聯(lián)合國氣候變化框架公約》第三次締約方大會上通過了《京都議定書》,對締約方的減排量和減排期限做出了具體規(guī)定,2005年《京都議定書》正式生效實施,截止2010年已有190個締約方批準了《京都議定書》,并開始履行其中的義務(wù)。目前國際的減排格局基本是在《京都議定書的》框架下,其實施模式可以概括為以下幾個方面:①短期內(nèi)并不要求全球范圍內(nèi)的GHG排放總量減少,以1990年為歷史基準線,GHG排放總量是增長的,尤其是非附件一的國家。②局部開展強制減排行動,以歐洲為主要代表的強制減排區(qū)大力發(fā)展低碳產(chǎn)業(yè),不斷完善碳交易及碳金融等相關(guān)業(yè)務(wù),逐漸以市場的力量推動GHG減排,并在社會中形成了發(fā)展低碳的公眾和政治壓力。③建立履約的靈活機制。為實現(xiàn)發(fā)達國家的履約靈活性,《京都議定書》建立了國際排放貿(mào)易機制(ET)、聯(lián)合履行機制(JI)和清潔發(fā)展機制(CDM)。排放權(quán)交易和聯(lián)合履約在賦有減排義務(wù)的附件一國家即發(fā)達國家中進行,清潔發(fā)展機制在發(fā)達國家和發(fā)展中國家間進行,以推動發(fā)展中國家的能源利用率和減排。

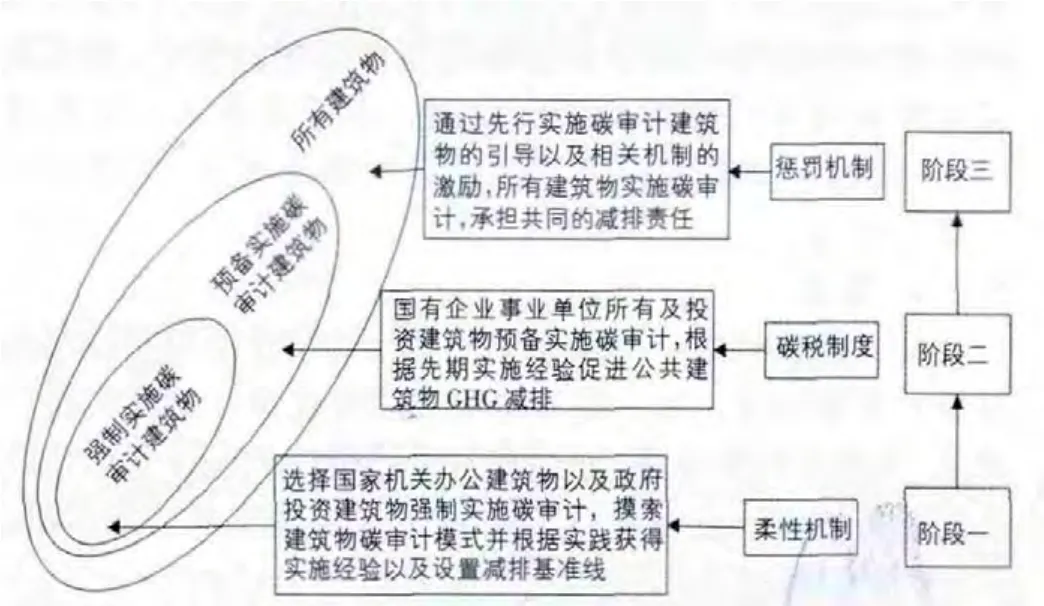

2.2 我國公共建筑碳審計制度實施的基本框架《京都議定書》提供了公共建筑碳審計制度發(fā)展的思路:目前無法做到全部建筑物實施強制性碳審計的情況下,將公共建筑分為三類。第一類為強制實施碳審計的公共建筑;第二類為預(yù)備實施碳審計的公共建筑,第三類為剩余的所有公共建筑。對第一類建筑物實施強制性碳審計,通過柔性機制來激勵引導(dǎo)制度的實施,并總結(jié)經(jīng)驗數(shù)據(jù)制定公共建筑GHG減排的基準線;在減排基準線逐漸完善的情況下,第二類公共建筑開始實施碳審計,同時引入碳稅制度推動碳審計的實施,并采取談判和隱性時間表的方式帶動第三類公共建筑的實施,第一二類建筑物實施碳審計帶來的優(yōu)勢示范效應(yīng)將帶來公共建筑碳審計實施上的擴張;最后實現(xiàn)所有公共建筑均實施碳審計制度,推動公共建筑節(jié)能減排。根據(jù)這個思路對公共建筑碳審計制度的運行模式設(shè)計見圖2。

圖2 公共建筑碳審計的實施框架

2.2.1 階段一的實施過程 公共建筑碳審計實施的第一個階段是從無到有的階段,在現(xiàn)有的環(huán)境下強制推行實施,因此選擇一部分公共建筑強制實施碳審計,并通過柔性機制確保實施。

在公共建筑基本信息采集時,將公共建筑按照用途分為辦公建筑、商場建筑、賓館飯店建筑、文化教育建筑、醫(yī)療衛(wèi)生建筑、體育建筑及通信建筑等。公共建筑碳審計實施過程中涉及所有者和使用者的利益,因此在選定強制實施碳審計的公共建筑時按照其所有者來確定。基于“先動優(yōu)勢”和“輔助性收益”,將國家機關(guān)辦公建筑物和政府投資公共建筑作為強制實施碳審計的建筑物。

在階段一的實施過程中,通過柔性機制來推動相應(yīng)建筑物強制實施碳審計。柔性機制又稱銀行機制,是指在不影響總體減排目標實現(xiàn)的前提下,為增強管制對象履約能力,降低管制體系對管制對象的履約成本以及對管制體系所涉及區(qū)域內(nèi)管制行業(yè)的安全性和區(qū)域經(jīng)濟的潛在影響而設(shè)計的靈活履約機制,柔性機制包括抵消機制、時間性柔性機制和條件性柔性機制。

柔性機制的首要機制是抵消機制,也就是允許實施碳匯項目抵消GHG排放。在公共建筑碳審計的實施過程中,允許建筑物所有者通過實施植樹造林創(chuàng)造碳匯來抵消被審計建筑物的GHG排放,這一方面減少了被審計建筑物實施碳審計的壓力,另一方也通過該引導(dǎo)措施激勵對環(huán)境的改善;時間性柔性機制體現(xiàn)在公共建筑碳審計實施的時間以及對減排額度賦予的價值并不隨時間而消失。所以在公共建筑碳審計初步實施階段并不對所有建筑物強制實施,另一方柔性機制允許公共建筑在GHG減排過程中產(chǎn)生的超額減排量存儲,并可以自由選擇時間使用。時間性柔性機制可以通過創(chuàng)造經(jīng)濟利益激勵公共建筑實施碳審計;條件性柔性機制主要考慮設(shè)置針對公共建筑的排放權(quán)配額儲備庫,以靈活處理被審計建筑物的排放額度配置。

2.2.2 階段二的實施過程 選擇國有企事業(yè)單位所有及投資公共建筑預(yù)備實施碳審計。這一部分預(yù)備實施碳審計的建筑物同樣基于先動優(yōu)勢選擇政府有控制力的建筑物,以增強執(zhí)行能力,并進一步借助實踐經(jīng)驗完善碳審計實施方法以及減排基準線,以為后期的排放配額設(shè)置做好準備。在階段二將更多公共建筑納入碳審計實施框架的同時對所有公共建筑實施碳稅政策。

第二階段的實施過程中,引入針對所有公共建筑的碳稅制度,推動公共建筑的GHG減排。碳稅的稅基一般有兩種,一種以建筑物的GHG排放量為基數(shù);另一種以建筑物消耗能源的碳含量為基數(shù)。已實施碳審計的公共建筑由于具有GHG排放數(shù)據(jù),可以以GHG排放量為碳稅稅基,并確定相應(yīng)的稅率;對還沒實施碳審計的公共建筑以所消耗能源的碳含量為稅基征收碳稅,并實施差別稅率。通過該途徑引導(dǎo)公共建筑主動實施碳審計,并促進公共建筑節(jié)能減排。通過碳稅制度所征收的稅款用來實施建筑物節(jié)能技術(shù)研究以及獎勵GHG減排。

2.2.3 階段三的實施過程 在階段三要對所有公共建筑實施碳審計,承擔(dān)共同的減排責(zé)任,并引入懲罰機制規(guī)范公共建筑GHG排放以及保障碳審計實施的效果性。

經(jīng)過階段一和階段二后,公共建筑碳審計的實施準則、實施技術(shù)方法都得到了很好的完善,公共建筑排放基準線以及排放配額也能夠科學(xué)地確定,此時要在所有公共建筑中推行碳審計,對所有的公共建筑GHG排放量進行核算,審核其排放量是否在排放基準線之下或是分配的定額之內(nèi),推動所有公共建筑承擔(dān)共同的減排責(zé)任。

當公共建筑碳審計制度完善后,要依據(jù)審核結(jié)果引入懲罰機制,對排放量未達標公共建筑所有者進行懲罰,確保碳審計的實施效果。GHG減排的懲罰機制一般包括補償、罰款和其他措施。補償是指在下一個審計周期補償該審計周期超出的排放量,意味著被審計建筑物若在當期超過了排放基準線,就必須采取相應(yīng)的技術(shù)措施減排或?qū)嵤┨紖R項目彌補配額虧空;罰款是指對審計當期超出排放基準線的建筑物所有者實施相應(yīng)的罰款,督促其進行改進使排放量達標,該罰款一般也應(yīng)用于建筑物減排或碳匯項目;其他措施包括其他行政經(jīng)濟措施等。

3 建筑物碳審計制度的運行保障

按照經(jīng)濟學(xué)的觀點,氣候變化是典型的環(huán)境外部性問題,是市場失靈和政府失靈疊加的結(jié)果。若想校正這種失靈,就必須使外部成本內(nèi)部化,把不受約束、不受限制的碳排放變成稀缺性商品,并使它成為商品進入市場交易,從而以市場手段推動減排的實施。因此,碳交易是實現(xiàn)GHG減排的有效手段之一,也是目前各國應(yīng)對GHG減排的基本手段。

碳排放權(quán)交易實施的基礎(chǔ)是碳核算及相關(guān)的碳審計,碳審計與碳交易制度是相輔相成的。碳審計確定了排放量的多少及排放量配額,碳交易市場則是對排放量配額進行交易,即碳排放量高的單位要拿出一部分經(jīng)濟效益對環(huán)境進行補償;同時碳排放權(quán)交易制度發(fā)展又會反過來促進碳審計發(fā)展,因為市場交易帶來的經(jīng)濟利益必將引導(dǎo)更多的組織和個體參與市場交易,而進行碳排放權(quán)交易的前提便是碳審計;同時碳審計的審核鑒證作用又可以規(guī)范經(jīng)濟活動,促進交易誠信的建設(shè)。

公共建筑通過碳審計審核鑒證的節(jié)省的碳排放量可以進入碳排放權(quán)交易市場,進行交易,建筑物所有者即可以獲得相應(yīng)的經(jīng)濟利益。此時就實現(xiàn)了以市場的手段引導(dǎo)建筑物所有者進行碳審計活動,碳交易制度促進了公共建筑碳審計的實施。公共建筑碳審計對建筑物排放量的核算以及鑒證作用也是實施碳交易的前提,因此公共建筑碳審計制度與碳排放權(quán)交易制度相互促進、相互補充。公共建筑碳審計的實施要與碳排放權(quán)交易制度相結(jié)合,通過交易制度推動公共建筑碳審計的實施,同時借助公共建筑碳審計保證市場交易秩序。

公共建筑碳審計制度同樣是在特定的審計環(huán)境下產(chǎn)生和發(fā)展的,其產(chǎn)生源于大環(huán)境的GHG減排壓力,但作為新生事物其發(fā)展仍缺少良好審計實施環(huán)境的推動。要實現(xiàn)公共建筑碳審計制度的良性發(fā)展,必須加強審計環(huán)境建設(shè),從政治經(jīng)濟制度以及法律社會環(huán)境等方面,構(gòu)建良好的審計環(huán)境。

4 結(jié)語

公共建筑碳審計制度是推動公共建筑在使用階段節(jié)能減排的重要制度,運行模式是公共建筑碳審計制度的推行模式、實施過程和保障。通過合理運行模式的設(shè)計可以推動公共建筑碳審計在中國的實施,推動公共建筑的節(jié)能減排。

[1]孫瑩,章蓓蓓等.試論建筑物碳審計的引入與推行[J].建筑經(jīng)濟,2010,9.

[2]趙青,樸永日,周升起.“京都議定書”正式生效對我國貿(mào)易的影響及對策[J].經(jīng)濟縱橫,2005(6):40-41.

[3]張文磊.基于國家利益分析的國際碳減排合作研究[D].復(fù)旦大學(xué),2011.

[4]王毅剛.中國碳排放交易體系設(shè)計研究[D].中國社會科學(xué)院研究生院博士學(xué)位論文,2010:101-104.

[5]Nicholas Stern.Stern Review on the economies of climate change[R].Cambridge University Press,Cambridge,UK,2006.

猜你喜歡

南大法學(xué)(2021年3期)2021-08-13 09:22:32

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

文苑(2018年21期)2018-11-09 01:23:06

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

自然與文化遺產(chǎn)研究(2016年2期)2016-05-17 05:53:59

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2015年6期)2015-01-22 07:22:22

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12