衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)收入超22億美元

——國(guó)外衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)發(fā)展綜述

2014-07-05 16:39:28中國(guó)航天系統(tǒng)科學(xué)與工程研究院陳建光祝彬

衛(wèi)星應(yīng)用 2014年6期

關(guān)鍵詞:用戶(hù)

● 文|中國(guó)航天系統(tǒng)科學(xué)與工程研究院 陳建光 祝彬

衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)收入超22億美元

——國(guó)外衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)發(fā)展綜述

● 文|中國(guó)航天系統(tǒng)科學(xué)與工程研究院 陳建光 祝彬

本文綜合了國(guó)外多家機(jī)構(gòu)和咨詢(xún)公司在2013年公布的衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)基本數(shù)據(jù)(截至2012年),包括美國(guó)航天基金會(huì)、北方天空研究公司、歐洲咨詢(xún)公司和預(yù)測(cè)國(guó)際公司,以及美國(guó)數(shù)字全球公司2008年—2013年的收入數(shù)據(jù),簡(jiǎn)要分析了國(guó)外衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)的現(xiàn)狀和未來(lái)發(fā)展預(yù)測(cè)。

一、總體概述

衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)盡管在全球航天經(jīng)濟(jì)中所占比例仍然較小,卻是至關(guān)重要的組成部分,衛(wèi)星對(duì)地觀測(cè)可應(yīng)用于軍事作戰(zhàn)行動(dòng)支持、資源探測(cè)、城市規(guī)劃、氣象預(yù)報(bào)、防災(zāi)減災(zāi)和地球物理研究等多個(gè)領(lǐng)域。

2012年—2013年,國(guó)防、政府和商業(yè)公司仍是驅(qū)動(dòng)衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)發(fā)展的主要因素。鑒于衛(wèi)星圖像能夠有效地支持軍事行動(dòng),國(guó)防用戶(hù)仍是世界范圍內(nèi)衛(wèi)星圖像的最大采購(gòu)方,除利用軍用的偵察監(jiān)視衛(wèi)星外,還通過(guò)商業(yè)成像衛(wèi)星獲取大量的圖像數(shù)據(jù)。隨著美、歐國(guó)家可能“放松”商業(yè)衛(wèi)星圖像銷(xiāo)售的分辨率限制,衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)的商業(yè)應(yīng)用將進(jìn)一步發(fā)展;而且新興的商業(yè)運(yùn)營(yíng)商計(jì)劃提供衛(wèi)星圖像或者氣象/環(huán)境數(shù)據(jù),試圖打破傳統(tǒng)的商業(yè)衛(wèi)星圖像服務(wù)模式。

二、產(chǎn)業(yè)發(fā)展現(xiàn)狀

1.衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)市場(chǎng)持續(xù)增長(zhǎng),收入超過(guò)22億美元

2012年,衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)的市場(chǎng)收入(包括數(shù)據(jù)銷(xiāo)售和增值服務(wù))持續(xù)增長(zhǎng),收入總額約為22億~23.4億美元。其中,數(shù)據(jù)銷(xiāo)售收入約為10億美元,而增值服務(wù)收入略高于數(shù)據(jù)銷(xiāo)售。

盡管如此,與衛(wèi)星廣播(直播到戶(hù)和無(wú)線電廣播)、衛(wèi)星通信等市場(chǎng)相比,衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)的市場(chǎng)規(guī)模仍處于初步發(fā)展階段。根據(jù)美國(guó)航天基金會(huì)(Space Foundation)《2013年航天報(bào)告》公布的數(shù)據(jù),2012年衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)的收入約為23.4億美元,僅占全球航天經(jīng)濟(jì)總體規(guī)模(約1160億美元)的2.02%,如圖1所示;與2011年的21.5億美元相比,收入的增長(zhǎng)幅度接近9%。(注:由于衛(wèi)星導(dǎo)航產(chǎn)業(yè)的收入主要來(lái)自地面設(shè)備制造,未包含在內(nèi)。)

>>>圖1 2012年全球航天經(jīng)濟(jì)規(guī)模

2.國(guó)防和政府需求仍是衛(wèi)星對(duì)地觀測(cè)數(shù)據(jù)市場(chǎng)的重要因素

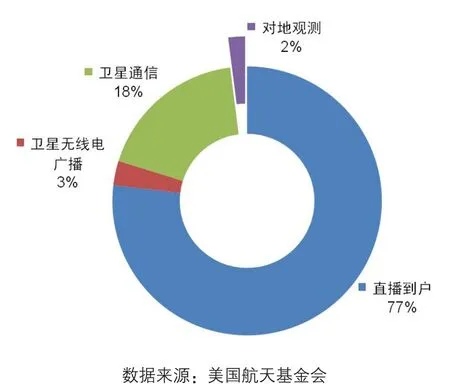

國(guó)防用戶(hù)與政府機(jī)構(gòu)的需求仍是衛(wèi)星對(duì)地觀測(cè)數(shù)據(jù)商業(yè)銷(xiāo)售和應(yīng)用的主要市場(chǎng)。其中,國(guó)防用戶(hù)通過(guò)高分辨率、高精度的衛(wèi)星圖像數(shù)據(jù)支持圖像情報(bào)(IMINT)和地理空間情報(bào)(GEOINT)的應(yīng)用,例如,美國(guó)國(guó)家地理空間情報(bào)局(NGA)通過(guò)一系列“視景”計(jì)劃扶持商業(yè)衛(wèi)星運(yùn)營(yíng)商如數(shù)字全球公司、地球眼公司發(fā)展高分辨率商業(yè)成像衛(wèi)星,并成為其主要用戶(hù)。而NGA的投入約占上述公司年度收入的60%。

北方天空研究公司(NSR)在2013年發(fā)布的《全球衛(wèi)星對(duì)地觀測(cè)(第五版)》報(bào)告的數(shù)據(jù)顯示,在衛(wèi)星對(duì)地觀測(cè)應(yīng)用的6個(gè)直接市場(chǎng)中,國(guó)防與情報(bào)市場(chǎng)所占比例達(dá)到38%,公共安全市場(chǎng)的比例也達(dá)到28%,而產(chǎn)業(yè)鏈?zhǔn)袌?chǎng)和服務(wù)市場(chǎng)的比例分別僅為7%和10%,仍未得到充分發(fā)展,如圖2所示。

>>>圖2 2012年衛(wèi)星對(duì)地觀測(cè)的直接市場(chǎng)分布

歐洲咨詢(xún)公司(Euroconsult)的《2013年衛(wèi)星對(duì)地觀測(cè)》報(bào)告將衛(wèi)星對(duì)地觀測(cè)數(shù)據(jù)市場(chǎng)需求分為8個(gè)領(lǐng)域,分別是國(guó)防、自然資源監(jiān)測(cè)、能源、基礎(chǔ)設(shè)施與工程、位置服務(wù)、海事運(yùn)營(yíng)、災(zāi)害管理和環(huán)境監(jiān)測(cè)。報(bào)告數(shù)據(jù)顯示,國(guó)防領(lǐng)域的市場(chǎng)份額達(dá)到50%~60%。其他7個(gè)領(lǐng)域所占的市場(chǎng)份額均未超過(guò)10%,而且主要用戶(hù)和所需數(shù)據(jù)的類(lèi)型均有所不同,例如,自然資源監(jiān)測(cè)領(lǐng)域的主要用戶(hù)是政府機(jī)構(gòu),通過(guò)較低分辨率的圖像數(shù)據(jù)進(jìn)行資源變化監(jiān)測(cè);能源領(lǐng)域的主要用戶(hù)是私營(yíng)企業(yè);而環(huán)境監(jiān)測(cè)領(lǐng)域的主要用戶(hù)是各種研究團(tuán)體和公眾等。

盡管上述兩家咨詢(xún)公司的研究報(bào)告在數(shù)據(jù)應(yīng)用需求分類(lèi)和數(shù)據(jù)統(tǒng)計(jì)等方面存在差異,但同樣反映出國(guó)防領(lǐng)域的需求目前對(duì)于衛(wèi)星對(duì)地觀測(cè)數(shù)據(jù)銷(xiāo)售收入仍是至關(guān)重要的,而且基于這些數(shù)據(jù)的應(yīng)用和增值服務(wù)處于發(fā)展初期。

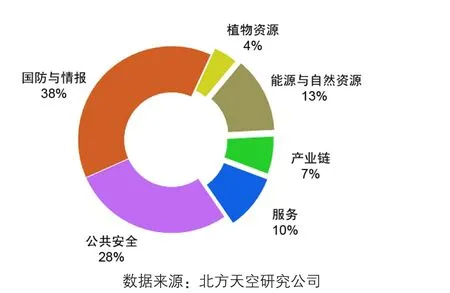

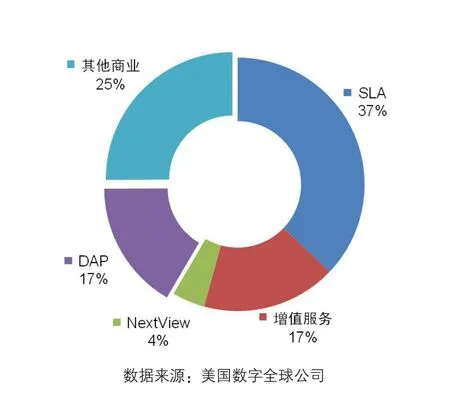

但過(guò)度依賴(lài)于國(guó)防和政府需求導(dǎo)致衛(wèi)星運(yùn)營(yíng)商對(duì)于政府預(yù)算的增減比較敏感。以美國(guó)為例,在NGA大幅削減商業(yè)衛(wèi)星圖像采購(gòu)經(jīng)費(fèi)的情況下,數(shù)字全球公司和地球眼公司在2013年1月底完成合并重組,在擴(kuò)大企業(yè)規(guī)模的同時(shí)促進(jìn)用戶(hù)多元化,盡可能地減小政府預(yù)算削減影響。圖3和圖4給出的數(shù)字全球公司2008年—2013年收入情況及其結(jié)構(gòu)。其中,來(lái)自美國(guó)政府用戶(hù)的收入由三部分組成,分別是“增強(qiáng)視景”(EnhancedView)計(jì)劃下的服務(wù)水平協(xié)議(SLA)及其增值服務(wù),以及之前“下一代視景”(NextView)計(jì)劃的分期收入;商業(yè)用戶(hù)包括“直接訪問(wèn)計(jì)劃”(DAP)用戶(hù)和其他商業(yè)用戶(hù)。這兩張圖反映了在合并后,數(shù)字全球公司的收入結(jié)構(gòu)發(fā)生了顯著變化,特別是來(lái)自商業(yè)用戶(hù)的收入比例大幅增加至42%,而美國(guó)政府用戶(hù)的收入比例降低至58%。

>>>圖3 2008年—2013年數(shù)字全球公司收入及其結(jié)構(gòu)

>>>圖4 2013年數(shù)字全球公司收入結(jié)構(gòu)

3.北美、歐洲地區(qū)占有70%的數(shù)據(jù)市場(chǎng),其他地區(qū)快速增長(zhǎng)

目前,全球已有32個(gè)國(guó)家或者地區(qū)以及2個(gè)歐洲聯(lián)合機(jī)構(gòu)具有研制、部署和運(yùn)行對(duì)地觀測(cè)衛(wèi)星的能力。其中,北美地區(qū)和歐洲地區(qū)是衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)最為發(fā)達(dá)的地區(qū),也占據(jù)了大部分的數(shù)據(jù)市場(chǎng),所占比例達(dá)到70%。由于國(guó)防與情報(bào)的大量需求,北美地區(qū)的數(shù)據(jù)市場(chǎng)自2007年以來(lái)始終保持快速發(fā)展,但近年來(lái)美國(guó)政府大量削減購(gòu)買(mǎi)商業(yè)衛(wèi)星圖像的預(yù)算,也減緩了北美地區(qū)衛(wèi)星對(duì)地觀測(cè)數(shù)據(jù)市場(chǎng)的發(fā)展速度;由于經(jīng)濟(jì)低迷,歐洲地區(qū)的數(shù)據(jù)市場(chǎng)保持著較低的增長(zhǎng)速度。

相比之下,拉丁美洲、亞洲(包括東亞和南亞)、中東、俄羅斯及獨(dú)聯(lián)體國(guó)家、東南亞與大洋洲、非洲地區(qū)呈現(xiàn)出較快的增長(zhǎng)速度,但驅(qū)動(dòng)因素不盡相同。其中,拉丁美洲地區(qū)的主要增長(zhǎng)需求在于資源探測(cè)、基礎(chǔ)設(shè)施和國(guó)防等;亞洲、中東地區(qū)側(cè)重于國(guó)防需求;而俄羅斯及獨(dú)聯(lián)體國(guó)家地區(qū)更多是由于能源和基礎(chǔ)設(shè)施項(xiàng)目的發(fā)展。

4.少數(shù)運(yùn)營(yíng)商占據(jù)主導(dǎo),新興運(yùn)營(yíng)商亟待改變現(xiàn)有運(yùn)營(yíng)模式

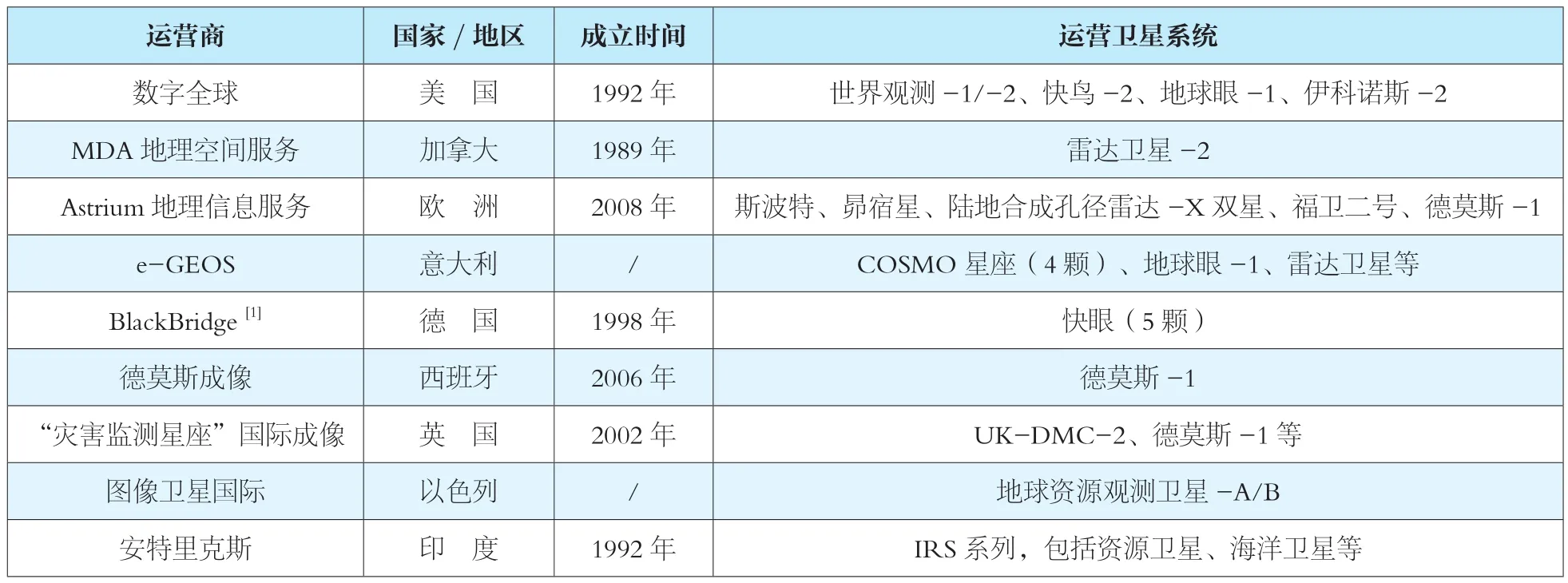

國(guó)外主要的商業(yè)成像衛(wèi)星運(yùn)營(yíng)商主要分布在北美地區(qū)和歐洲地區(qū),如表1所示。在2012年的全球數(shù)據(jù)市場(chǎng)中,美國(guó)數(shù)字全球公司、地球眼公司和歐洲阿斯特留姆地理信息服務(wù)公司(Astrium Geo-Information)的市場(chǎng)份額合計(jì)達(dá)到78%,而數(shù)字全球公司和地球眼公司的聯(lián)合市場(chǎng)份額約為60%。

表1 國(guó)外主要的商業(yè)成像衛(wèi)星運(yùn)營(yíng)商

衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)和衛(wèi)星技術(shù)的持續(xù)發(fā)展促使新興的衛(wèi)星運(yùn)營(yíng)商積極發(fā)展對(duì)地觀測(cè)衛(wèi)星系統(tǒng),并且探索新的商業(yè)模式。美國(guó)負(fù)責(zé)審批商業(yè)對(duì)地觀測(cè)衛(wèi)星系統(tǒng)運(yùn)營(yíng)許可的國(guó)家海洋與大氣管理局(NOAA)已為多家新興運(yùn)營(yíng)商授出許可,包括光學(xué)圖像或者氣象/環(huán)境數(shù)據(jù)許可,分別是行星實(shí)驗(yàn)室公司、地球氣象觀測(cè)公司、肯塔基航天公司、納米衛(wèi)星公司、天空盒子成像公司和南星公司,以及諾斯羅普·格魯曼公司的雷達(dá)衛(wèi)星圖像許可。

行星實(shí)驗(yàn)室公司(Planet Labs)計(jì)劃由28顆立方體衛(wèi)星組成的群-1(Flock-1)系統(tǒng)實(shí)現(xiàn)無(wú)需指令規(guī)劃的成像模式。群-1衛(wèi)星的體積僅為10cm × 10cm × 34cm,分辨率可達(dá)到3~5m。在2014年3月完成系統(tǒng)部署后,行星實(shí)驗(yàn)室公司表示,組成星座的衛(wèi)星數(shù)量可能增加至100顆。

天空盒子成像公司(Skybox Imaging)計(jì)劃部署24顆“天空衛(wèi)星”(SkySat)微小型衛(wèi)星,實(shí)現(xiàn)全球數(shù)據(jù)的8小時(shí)更新。SkySat衛(wèi)星質(zhì)量為120kg,分辨率可達(dá)到1m,且采用CMOS傳感器,可支持時(shí)長(zhǎng)達(dá)到90s的視頻模式。其首顆衛(wèi)星于2013年11月發(fā)射,而下一批6顆衛(wèi)星預(yù)計(jì)在2015年發(fā)射。

地球氣象觀測(cè)公司(GeoMetWatch)計(jì)劃通過(guò)寄宿載荷的方式在地球靜止軌道部署6個(gè)超光譜探測(cè)器,以獲取多種類(lèi)型的氣象數(shù)據(jù),包括水蒸汽分布、風(fēng)場(chǎng)分布、海平面溫度和污染情況等。其首個(gè)載荷將搭載在亞星-4(AsiaSat-4)衛(wèi)星,預(yù)計(jì)于2016年發(fā)射。美國(guó)多個(gè)政府部門(mén),包括NOAA和國(guó)防部等也希望能夠發(fā)展類(lèi)似NGA“增強(qiáng)視景”系列任務(wù)的商業(yè)氣象衛(wèi)星業(yè)務(wù)。

三、未來(lái)產(chǎn)業(yè)發(fā)展預(yù)測(cè)

1.未來(lái)10年對(duì)地觀測(cè)衛(wèi)星制造累計(jì)收入接近200億美元

美國(guó)預(yù)測(cè)國(guó)際公司(Forecast International)發(fā)布的《2013年民用和商業(yè)遙感衛(wèi)星市場(chǎng)》報(bào)告數(shù)據(jù)顯示,在未來(lái)10年(2013年—2022年),全球范圍內(nèi)將建造113顆民用和商業(yè)對(duì)地觀測(cè)衛(wèi)星,其制造收入將達(dá)到196億美元,年均衛(wèi)星制造收入約為20億美元。其中,僅7顆衛(wèi)星部署在地球靜止軌道,僅占衛(wèi)星總數(shù)的6.19%,包括洛克希德·馬丁公司負(fù)責(zé)研制的4顆下一代“地球靜止軌道業(yè)務(wù)環(huán)境衛(wèi)星”(GOES)系列衛(wèi)星,即GOESR/-S/-T/-U;泰雷茲-阿萊尼亞航天公司負(fù)責(zé)研制的3顆第三代“氣象衛(wèi)星”(MTG),包括2顆MTG-I成像衛(wèi)星和1顆MTG-S探測(cè)衛(wèi)星。這7顆衛(wèi)星的制造成本為19億美元,約占總制造收入的9.69%。其他106顆衛(wèi)星均計(jì)劃部署在低地軌道。

2.基于數(shù)據(jù)的增值服務(wù)收入快速增長(zhǎng)

衛(wèi)星對(duì)地觀測(cè)服務(wù)產(chǎn)業(yè)目前處于發(fā)展初期,主要收入仍源于光學(xué)/雷達(dá)衛(wèi)星圖像數(shù)據(jù)的銷(xiāo)售。在未來(lái)10年以及更長(zhǎng)時(shí)間范圍內(nèi),產(chǎn)業(yè)的快速發(fā)展將取決于基于衛(wèi)星圖像數(shù)據(jù)的增值服務(wù)產(chǎn)業(yè),形成各種信息產(chǎn)品,應(yīng)用于城市規(guī)劃、自然資源調(diào)查、農(nóng)業(yè)發(fā)展/植被覆蓋狀態(tài)、衛(wèi)星測(cè)繪和導(dǎo)航地圖,以及交通運(yùn)輸?shù)取D5給出了北方天空研究公司《全球衛(wèi)星對(duì)地觀測(cè)》報(bào)告對(duì)對(duì)地觀測(cè)服務(wù)產(chǎn)業(yè)收入的增長(zhǎng)預(yù)測(cè)情況。到2022年,衛(wèi)星對(duì)地觀測(cè)服務(wù)產(chǎn)業(yè)的年收入將達(dá)到60億美元,遠(yuǎn)遠(yuǎn)超過(guò)政府和商業(yè)公司的產(chǎn)業(yè)投入,如對(duì)地觀測(cè)衛(wèi)星的制造等。

>>>圖5 2022年前衛(wèi)星對(duì)地觀測(cè)服務(wù)產(chǎn)業(yè)收入增長(zhǎng)預(yù)測(cè)

在近期(2013年-2016年),共有59顆對(duì)地觀測(cè)衛(wèi)星計(jì)劃發(fā)射,以完成對(duì)原有衛(wèi)星系統(tǒng)的更新?lián)Q代。在此期間,衛(wèi)星對(duì)地觀測(cè)服務(wù)產(chǎn)業(yè)收入可實(shí)現(xiàn)穩(wěn)步增長(zhǎng),但增值服務(wù)產(chǎn)品所占的比例并沒(méi)有顯著增加。

在中遠(yuǎn)期(至2022年前),隨著新的對(duì)地觀測(cè)衛(wèi)星陸續(xù)進(jìn)入服務(wù)狀態(tài)和繼續(xù)補(bǔ)充發(fā)射入軌,衛(wèi)星對(duì)地觀測(cè)服務(wù)產(chǎn)業(yè)將實(shí)現(xiàn)快速增長(zhǎng)。在此期間,增值服務(wù)產(chǎn)品所占比例將大幅增加,從2013年的45%左右增加至2022年的50%~60%。

四、小結(jié)

衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)在持續(xù)發(fā)展的同時(shí),也正在進(jìn)行結(jié)構(gòu)調(diào)整。一方面,以美國(guó)數(shù)字全球公司為代表的傳統(tǒng)商業(yè)運(yùn)營(yíng)商不斷地調(diào)整其收入結(jié)構(gòu),通過(guò)拓展多元化的用戶(hù)結(jié)構(gòu)擴(kuò)大來(lái)自商業(yè)用戶(hù)的收入比例,以減小對(duì)于政府用戶(hù)的過(guò)度依賴(lài);另一方面,以行星實(shí)驗(yàn)室公司和天空盒子成像公司為代表的新興運(yùn)營(yíng)商正在探索新型的商業(yè)模式,通過(guò)無(wú)需規(guī)劃成像指令和視頻成像等新的成像概念打破傳統(tǒng)運(yùn)營(yíng)商對(duì)于衛(wèi)星對(duì)地觀測(cè)市場(chǎng)的壟斷,從而獲取一定的市場(chǎng)份額。此外,美、歐政府計(jì)劃“放松”衛(wèi)星圖像數(shù)據(jù)銷(xiāo)售的分辨率限制也將為衛(wèi)星對(duì)地觀測(cè)產(chǎn)業(yè)的新的發(fā)展帶來(lái)機(jī)遇。

猜你喜歡

車(chē)主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(chē)(2016年11期)2016-12-19 01:20:16

商用汽車(chē)(2016年5期)2016-11-28 09:55:15

非公有制企業(yè)黨建(2016年1期)2016-07-19 13:02:51

商用汽車(chē)(2016年6期)2016-06-29 09:18:54

商用汽車(chē)(2016年4期)2016-05-09 01:23:12

衛(wèi)星與網(wǎng)絡(luò)(2016年12期)2016-02-05 09:23:23

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:54:39