基于金融共生理論的中小商業銀行對中小企業金融支持研究

——以吉林省為例

2014-06-28 16:53:15柳明花楊惠昶

東北師大學報(哲學社會科學版) 2014年1期

柳明花,楊惠昶

基于金融共生理論的中小商業銀行對中小企業金融支持研究

——以吉林省為例

柳明花1,2,楊惠昶1

金融共生理論提出小銀行與小企業的合作更容易產生共生利潤,通過研究吉林省中小商業銀行對中小企業的金融支持,得出通過吉林省中小商業銀行這一特定群體自身的發展可以有效解決吉林省中小企業的外源融資問題,從而實現了中小企業、中小商業銀行及地方經濟發展三方共贏的情形。

金融共生理論;中小商業銀行;中小企業;金融支持

一、金融共生理論概述

共生的概念首先是由德國真菌學家德貝里(Anton de Bary)在1879年提出的,他將共生定義為不同種屬生活在一起,且不同種類的一個或更多成員間延伸的物質聯系[1]。范明特(Famintsim)、科斯基(Korskii)和科左波林斯基(Kozo Polianski)研究了共生引起的形態、生理變化的進化起源[2]。隨著共生研究的深化,共生思想和模式開始應用于社會經濟領域。

在我國,袁純清(1988)首次利用共生理論對包括我國在內的各國小型經濟的共生模式進行了分析,并將共生理論引入到金融學領域,用于研究我國城市商業銀行的發展問題。他認為:金融共生是指銀行與企業間、銀行與銀行間、銀行與非銀行機構間在一定的共生環境中以一定的共生模式形成相互依存關系[3]。“小銀行與小企業”比“大銀行與小企業”更易獲取信息且獲取成本低,因此也更易建立共生關系,在共生動力有限的情況下,“小銀行與小企業”的共生關系比“大銀行與小企業”的共生關系更穩定,更易產生金融共生能量——利潤[4]。國內關于中小商業銀行和中小企業的金融共生研究比較少,其中比較有代表的是虞群娥通過對杭州個案研究證明,在我國民間金融與中小企業之間存在很強的共生性關系,這種共生關系是正規金融、民間金融和中小企業三類市場主體博弈的均衡結果,是在現有制度空間約束條件下的理性選擇和次優均衡解[5]。

二、吉林省中小商業銀行進入加速發展階段

近幾年,我省金融生態環境發生了深刻的變化,省政府鼓勵中小商業銀行支持中小企業相關政策不斷推出,如“萬民創業”的貼息,千戶成長工程的財政撥款等;省內中小企業和農村信用體系建設不斷推進,至2010年末已為4.3萬戶中小企業和326萬農戶建立了信用檔案。隨著吉林省金融生態環境不斷改進,省內各中小商業銀行的發展也進入了加速階段,主要體現在以下兩方面:

(一)吉林省中小商業銀行種類和數量不斷增加

近幾年,吉林省中小商業銀行種類和數量出現了比較大的增長,主要表現在以下幾點:第一,各股份制商業銀行相繼入駐吉林省。2008年12月16日,招商銀行長春分行在長春市正式對外營業;2009年2月18日,中國民生銀行長春分行正式掛牌營業;2009年9月26日中信實業銀行長春分行正式營業;2010年4月19日興業銀行長春分行對外營業;2011年4月27日,盛京銀行長春分行正式運營;2011年8月,華夏銀行長春分行掛牌營業。第二,吉林省地方性商業銀行的陸續組建。中國銀監會于2007年10月10日批準成立了吉林銀行股份有限公司,吉林銀行是吉林省首個地方法人股份制商業銀行;2008年12月18日,作為東北首家農村商業銀行的九臺農村商業銀行開業;長春農村商業銀行股份有限公司于2009年7月29日正式改制。第三,吉林省各種新型中小商業銀行相繼出現。2005年10月,吉林省公主嶺市農村合作銀行開業,這是東北地區首家縣級農村合作銀行;2007年3月1日,吉林省的東豐誠信村鎮銀行和磐石融豐村鎮銀行開業;2007年3月,全國第一家新型農村金融機構——吉林梨樹縣閆家村百信農村資金互助社誕生,填補了試點農村地區金融服務空白。

吉林省中小商業銀行數量的增長、類型的增加,使得吉林省的金融體系更加完善、金融資源更加豐富,為更好地滿足吉林省中小企業融資需求奠定了良好的基礎。

(二)吉林省中小商業銀行規模不斷壯大

吉林省中小商業銀行的發展不僅體現在種類和數量的增加上,還體現在規模的不斷壯大上,如營業網點和分支機構的增加及資產和存貸款規模的增長。

2008年開始,吉林銀行加快了擴張的步伐,相繼設立了白山、通化、四平、松原、延邊、白城分行,2009年12月設立了大連分行,2011年5月設立了沈陽分行,標志著吉林銀行成為區域性股份制商業銀行。截至2011年6月,吉林銀行資產規模達到1 789億元,比成立時增長248%,存款余額為1 343億元,比成立時增長199%,貸款余額為874億元,比成立時增長174%。長春農商行自2009年成立以來迅速擴張,截至2011年8月,已擁有34個分支機構,其中長春市有30家營業網點,黑龍江阿城、蘭西有2家全資域外村鎮銀行,大連普灣新區和黑龍江肇東有2家域外支行,同期資產規模達157億元,存款余額105億元,貸款余額71億元。

吉林省中小商業銀行的不斷發展壯大使全省金融環境發生了深刻變化,為我省中小企業的發展帶來了更多的契機。

三、吉林省中小商業銀行已成為中小企業金融支持的重要力量

(一)吉林省中小商業銀行貸款總量不斷增加

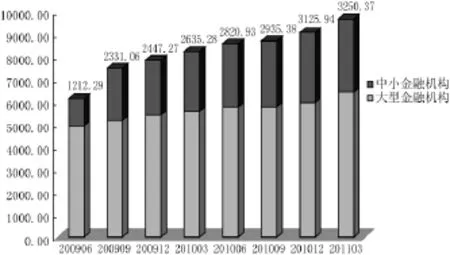

如圖1所示,吉林省中小商業銀行貸款規模不斷增加,從2009年6月的1 112億元增長到2011年3月的3 250億元,不到兩年的時間,增長了192%。對于增幅不是很大的吉林省金融機構貸款總額,中小商業銀行貸款增長速度明顯快于大型商業銀行。例如,2009年6月,中小商業銀行貸款占全省貸款總額的比例為19.78%,2011年3月,該占比提高至33.64%。可見,相對于大型商業銀行,中小商業銀行更傾向于將信貸資金投放到吉林省的信貸市場中。

吉林省中小商業銀行信貸規模的增加為吉林省中小企業獲得銀行貸款提供了可靠的來源。

圖1 吉林省大型商業銀行和中小商業銀行貸款規模

(二)吉林省中小商業銀行信貸資金更加傾向投放于中小企業

相較于大型銀行,中小商業銀行自身的特點決定了其在發展大客戶方面不具有競爭力,其目標客戶定位也更傾向于或越來越傾向于中小企業,而不是大型企業。信貸投向上,中小銀行在大客戶競爭上的先天劣勢決定了其信貸投放更傾向于或越來越傾向中小企業。

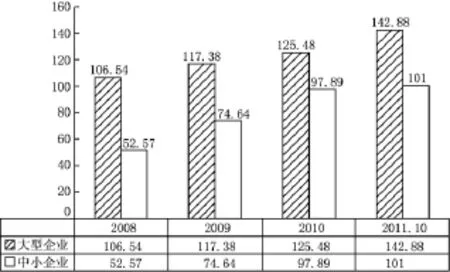

圖2 吉林省某股份制商業銀行大型企業和中小企業貸款余額

以吉林省某股份制商業銀行為例,如圖2所示,截至2011年10月末,該行中小企業貸款余額為101億元,比2008年年底增長近92%,而同期大型企業貸款余額增幅則僅為34%。從占比看,該行中小企業貸款占比也由2008年的33%增長到2011年10月末的41%。可見,相對于大型企業,該行信貸資金越來越多地投放到了中小企業,既中小企業獲得了該股份制商業銀行越來越多的信貸支持。

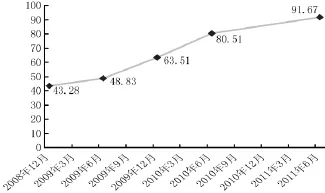

以吉林省某地方商業銀行為例,該行中小企業貸款余額呈持續快速增長趨勢。如圖3所示,2008年底,該行中小企業貸款余額僅為43.28億元,2011年6月末已增加到91.67億元,增幅達112%,年均增幅達18%。同時,該行中小企業貸款占比同樣呈逐年遞增態勢,2009年末比2008年末提高2.3個百分點,2010年末比2009年末提高3.5個百分點。

圖3 吉林省某地方商業銀行中小企業貸款余額

四、吉林省中小商業銀行對中小企業金融支持的相關探索

吉林省中小企業的發展不僅關系到全省經濟的發展,也關系到社會的穩定。因此,探索吉林省中小商業銀行對中小企業金融支持的途徑具有深遠意義。以下幾點,從吉林省中小商業銀行自身出發提出相關支持途徑。

第一,在中小商業銀行內部成立中小企業專門服務機構。由銀行零售貸款中心向中小企業金融服務中心轉變,實現離行式、一站式的辦公模式。設立中小企業專門機構不僅體現了專營機構市場定位、客戶群體界定的經營理念,也是產品服務的升級。2009年7月6日,吉林銀行小企業金融服務中心的成立是吉林省在服務中小企業方面積極的探索,該中心是全國第二家、城商行系統第一家持有金融許可證和營業執照的小企業金融服務專營機構。

第二,風險可控、獨立高效的審批模式。中小企業貸款期限短、金額小、頻率高、需求急,因此對中小企業貸款審批應在控制風險的前提下,合理設定審批權限,根據不同區域的經濟發展水平和信用環境,不同分支機構的經營管理水平、風險控制能力,不同授信產品的風險程度等,實行差別授權管理。比如,可摒棄傳統的貸審會模式,采用高效的“2+1”審批模式①“2”是總行或分行授信評審部派駐2名專職審批人;“1”是中小企業金融服務中心牽頭審批人,有一名專職審批人同意或兩人都同意的貸款流轉到牽頭審批人處,牽頭審批人同意則審批通過,不同意則否決,即牽頭審批人有一票否決權。。同時還可搭建中小企業貸款網絡在線審批平臺,以優化審批流程,提升審批效率,使中小企業獲得更方便、快捷的信貸服務。目前,省內部分金融機構已經通過建設影像系統實現貸款申請材料的電子影像化,審批人可遠程調閱客戶和業務申請影像資料,為審批提供第一手材料,縮短審批周期。

第三,中小企業專屬金融產品的研發。吉林省中小商業銀行在服務中小企業過程中,加快了金融產品創新的步伐,推出更多適合中小企業多樣化融資需求的金融產品和服務模式。例如,吉林銀行針對中小企業三大目標市場,依次推出了“吉速貸”、“吉祥鏈”、“吉聚通”三大系列28個信貸產品。民生銀行長春分行推出的“商貸通”。浦發銀行長春分行推出了網上貿易行、玲瓏透、供應融資鏈、網上自助貸等產品。長春農商行針對中小企業也推出的貸捷利、吉易貸、創業寶等產品。

此外,提高吉林省中小商業銀行對中小企業的金融支持不僅需要中小商業銀行自身的努力和探索,還需要其他相關政策支持和相關機構的通力協作。比如,吉林省中小企業征信系統的建設、吉林省中小企業融資平臺的搭建等。

總之,吉林省中小商業銀行應積極貫徹國家相關中小企業支持政策,不斷調整自身經營理念及業務流程,積極進行產品和服務創新,為中小企業發展提供更多更好的金融支持。

[1]袁純清.共生理論——兼論小型經濟[M].北京:經濟科學出版社,1998:1-3.

[2]李曉琳.金融共生背景下的非正式金融制度演進[D].吉林大學,2005:3.

[3]袁純清.共生理論及其對小型經濟的應用研究[J].改革,1998(2):101-105.

[4]劉沛林,卜華白.金融共生理論及其實際運用價值——袁純清《金融共生理論與城市商業銀行改革》述評[J].北京大學學報:哲學社會科學版,2003(7):153-154.

[5]虞群娥,李愛喜.民間金融與中小企業共生性的實證分析——杭州案例[J].金融研究,2007(12):215-222.

(作者單位:1.吉林大學;2.長春金融高等專科學校)

[責任編輯:秦衛波]

F276.4

A

1001-6201(2014)01-0217-03

2013-10-04

吉林省教育廳十二五規劃項目(吉教科文合字2014第490號);吉林省教育廳2013年社會科學研究項目([2013]第374號[2013]第53號);吉林省社科規劃辦課題(2011B202;2012A07);吉林省社科規劃辦博士扶持項目(2013BS83)。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31