體系分立的養(yǎng)老保障制度如何擴(kuò)大了收入差距?

——基于精算模型與基尼系數(shù)分解的分析路徑

2014-06-27 01:39:54汪潤泉

汪 華 汪潤泉

(華東理工大學(xué)社會(huì)與公共管理學(xué)院,上海 200237)

一、引言

在我國,收入差距的擴(kuò)大已是不爭(zhēng)的事實(shí)。據(jù)世界銀行的一項(xiàng)數(shù)據(jù)顯示,中國的基尼系數(shù)在上世紀(jì)80年代之前總體上維持在0.15上下;至80年代中期前后上升到0.25左右;從2000年以來,中國的基尼系數(shù)開始超過0.4的國際警戒線,到2003年時(shí)已上升至0.45,2009年達(dá)到了0.47,①姜瑋、毛智勇:《.當(dāng)前我國居民收入分配差距的現(xiàn)狀、特點(diǎn)及原因研究》,《江西社會(huì)科學(xué)》2010年第10期。且在未來的數(shù)年內(nèi),這個(gè)系數(shù)將超過0.55。②李實(shí):《城鎮(zhèn)內(nèi)部差距收入拉大:當(dāng)前中國收入分配差距新動(dòng)向》,《中國社會(huì)科學(xué)報(bào)》2011年3月29日。中國的收入差距呈持續(xù)擴(kuò)大趨勢(shì)。

收入差距的擴(kuò)大需要通過再分配進(jìn)行調(diào)節(jié),而社會(huì)保障一直被認(rèn)為具有調(diào)節(jié)收入差距的功能。其中,養(yǎng)老保障制度因其致力于維持勞動(dòng)者退出市場(chǎng)之外的收入公平,而被理論界視作調(diào)節(jié)收入差距的重要制度安排。近十余年來,基于公共服務(wù)均等化的治理訴求①肖巍:《社會(huì)保障權(quán)及其實(shí)現(xiàn)要領(lǐng)》,《上海師范大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)》2012年第1期。,中國政府在較短的時(shí)期內(nèi),建立了面向各類人群的養(yǎng)老保障制度,初步形成了一個(gè)能覆蓋不同人群的養(yǎng)老保障制度體系,包括面向非就業(yè)人群的城鄉(xiāng)居民養(yǎng)老保險(xiǎn)、農(nóng)民工養(yǎng)老保險(xiǎn)、城鎮(zhèn)企業(yè)職工養(yǎng)老保險(xiǎn),以及此前延續(xù)下來的機(jī)關(guān)事業(yè)單位養(yǎng)老金制度等。

這種制度構(gòu)成上的多元化特征,在彰顯其“廣覆蓋”的同時(shí),亦因制度之間的待遇水平存在較大的差異而引起各界的廣泛爭(zhēng)論。一些學(xué)者認(rèn)為,如果僅從制度層面而言,中國的社會(huì)保障能夠較好地實(shí)現(xiàn)轉(zhuǎn)移再分配②王曉軍、康博威:《我國社會(huì)養(yǎng)老保險(xiǎn)制度的收入再分配效應(yīng)分析》,《統(tǒng)計(jì)研究》2009年第11期,第75-81頁。,養(yǎng)老金財(cái)產(chǎn)對(duì)于家庭財(cái)產(chǎn)的影響,意味著中國的養(yǎng)老保障制度有著顯著的正向再分配效應(yīng),有助于弱化制度內(nèi)居民財(cái)產(chǎn)分布的不平等程度③王亞柯:《基于精算估計(jì)方法的養(yǎng)老保險(xiǎn)再分配效應(yīng)研究》,《中國軟科學(xué)》2011年第5期,第154-161頁。;但相反的觀點(diǎn)同樣存在,如一些研究者基于對(duì)經(jīng)驗(yàn)數(shù)據(jù)測(cè)算后認(rèn)為,由于行政性逆向選擇的存在,導(dǎo)致了養(yǎng)老保障制度中再分配效應(yīng)的扭曲,存在著再分配的累退效應(yīng)④香伶:《關(guān)于養(yǎng)老保險(xiǎn)體制中再分配累退效應(yīng)的幾個(gè)問題》,《福建論壇·人文社會(huì)科學(xué)版》2007年第1期,第31-35頁。;既有的經(jīng)驗(yàn)數(shù)據(jù)證實(shí),體制分立的社保制度無助于彰顯其維持社會(huì)公平的制度屬性⑤楊偉民:《當(dāng)前中國的社會(huì)保險(xiǎn)在社會(huì)分層中的作用》,《社會(huì)學(xué)研究》2005年第5期,第125-153頁。。折衷的觀點(diǎn)認(rèn)為,不同養(yǎng)老保障制度的待遇水平并非一成不變,在相當(dāng)大的程度上受收入水平的影響。⑥王亞柯、王賓、韓冰潔等:《我國養(yǎng)老保障水平差異研究——基于替代率與相對(duì)水平的比較分析》,《管理世界》2013年第8期,第109-117頁。爭(zhēng)論的存在,說明這一議題尚有較大的探討空間。

本文關(guān)注的核心問題是,中國體系分立的養(yǎng)老保障制度能起到怎樣的再分配效果?面臨現(xiàn)有收入差距的拉大,我國的養(yǎng)老保障制度是致力于縮小群體之間的收入差距,還是存在固化甚至進(jìn)一步擴(kuò)大社會(huì)不同群體間收入差距的傾向?

二、文獻(xiàn)綜述

養(yǎng)老保障制度之所以被理論界視作社會(huì)公平的維持體系,一項(xiàng)重要功能即在于,借助再分配機(jī)制,可以發(fā)揮對(duì)市場(chǎng)競(jìng)爭(zhēng)中的不幸予以修正的作用。因此,對(duì)養(yǎng)老保障制度能否維護(hù)社會(huì)公平的經(jīng)典論述,多數(shù)集中于養(yǎng)老金制度再分配效應(yīng)方面的討論。

早期的研究對(duì)此幾乎呈一邊倒的支持性觀點(diǎn)。薩繆爾森較早開始對(duì)養(yǎng)老金的再分配開展研究。他構(gòu)建了世代交疊一般均衡模型,以討論收入在一個(gè)人的生命周期及代際之間的轉(zhuǎn)移可能性。結(jié)果表明,強(qiáng)制性的公共養(yǎng)老金計(jì)劃可以通過延期支付的形式實(shí)現(xiàn)收入的代際交換。⑦Paul, Sam uel son A.,“An Exact Consum pt i on-Loan M odel of Int erestW i t h orW i t houtt he Soci alCont ri vance ofM oney".Journal ofPol i t i ci alEconom y,(66),1958.PP.467-482.薩繆爾森的研究驗(yàn)證了現(xiàn)收現(xiàn)付制養(yǎng)老金制度的再分配效應(yīng)。此后,戴蒙德等人進(jìn)一步發(fā)展了薩繆爾森的研究。根據(jù)薩繆爾森的代際交疊模型,戴蒙德探討了現(xiàn)收現(xiàn)付背景下養(yǎng)老金的代內(nèi)收入再分配與代際收入再分配的發(fā)生機(jī)制。⑧Di am ond,Pet er A.,“Nat i onal Debt i n a Neocl assi cal Growt h M odel”.Am eri can Econom i c Revi ew(55),1965.PP.1126-1150.

此后的研究進(jìn)一步修正并完善了上述宏觀分析模型,逐步將更多的變量納入到分析框架之中。如Feldstein等人基于美國現(xiàn)收現(xiàn)付制養(yǎng)老保險(xiǎn)體系的研究表明,養(yǎng)老金制度之所以能夠?qū)崿F(xiàn)從高收入者向低收入者的再分配,在很大程度上取決于貼現(xiàn)率和回報(bào)率的大小。當(dāng)前者低于后者時(shí),代內(nèi)的再分配效應(yīng)是累退的,因?yàn)楦呤杖胝呔哂休^高的收益水平;相反,當(dāng)前者高于后者時(shí),再分配是累進(jìn)的。⑨M art i n Fel dst ei n.“St ruct uralRef orm ofSoci alSecuri t y”.Jouralof Econom i c Perspect i ves,(2),2005.PP.33-55.

無疑,盡管一個(gè)現(xiàn)收現(xiàn)付制的養(yǎng)老金計(jì)劃無論是對(duì)代際還是代內(nèi)都存在再分配功能⑩Sam uel son,Paul A.“Opt i m um Soci al Securi t y i n A Li f e-Cycl e Growt h M odel”,Int ernat i onalEconom i c Revi ew,vol 16(3),1975.PP.538-545.,但一個(gè)完全的基金制養(yǎng)老保障模式卻不具有再分配效應(yīng)。研究者由此進(jìn)一步地論證,從現(xiàn)收現(xiàn)付制向基金制的轉(zhuǎn)變,不可避免地會(huì)對(duì)收入再分配產(chǎn)生負(fù)效應(yīng)。①Di am ond,Pet er A.“Fram ework f or Soci al Securi t y Anal ysi s”.Journalofpubl i c econom i c.(8)1977.PP.275-298. 何立新:《中國城鎮(zhèn)養(yǎng)老保險(xiǎn)制度改革的收入分配效應(yīng)》,《經(jīng)濟(jì)研究》2007年第3期,第70-80頁。

實(shí)際上,早在此前即已有研究者認(rèn)識(shí)到了這一問題。艾倫在迭代模型中引進(jìn)了生產(chǎn)和投資,指出人口增長率和勞動(dòng)生產(chǎn)的增長率是影響?zhàn)B老基金增長的兩個(gè)因素,在人口增長率和實(shí)際工資增長率大于市場(chǎng)利率的前提下,現(xiàn)收現(xiàn)付制能夠?qū)崿F(xiàn)代際間的帕累托最優(yōu)配置;但基于完全積累的基金制不可避免地會(huì)帶來一個(gè)使各代生命期效應(yīng)都減少的跨時(shí)配置。②H enry,J.Aaron.“The Soci alInsurance Paradox”.The Canadi an Journal of Econom i cs and Pol i t i cal Sci ence,vol 32(3),1966.PP.370-375. 趙立航、陳霞:《基本養(yǎng)老保險(xiǎn)待遇計(jì)發(fā)辦法改革的收入再分配效應(yīng)》,《金融發(fā)展研究》2010年第11期,第66-70頁。艾倫的研究引發(fā)了對(duì)現(xiàn)收現(xiàn)付制和基金制福利效應(yīng)的討論,其所論證的現(xiàn)收現(xiàn)付制實(shí)現(xiàn)再分配的條件被稱為“艾倫條件”。

對(duì)此,Verbon進(jìn)行了深入的研究,他指出,從現(xiàn)收現(xiàn)付制向基金制轉(zhuǎn)變時(shí),至少會(huì)有一代人遭受損失,如果利率大于經(jīng)濟(jì)增長率和人口增長率之和,那么轉(zhuǎn)軌時(shí)遭受損失的是退休一代;如果利率小于經(jīng)濟(jì)增長率和人口增長率之和,則轉(zhuǎn)軌時(shí)年輕一代會(huì)遭受損失。③Verbon,H.A.A.“The Evol ut i on of Publ i c Pensi on Schem es",Spri nger(M i croeconom i c st udi es),Berl i n.1988.即不管采用什么方式,從現(xiàn)收現(xiàn)付制到基金制的轉(zhuǎn)軌會(huì)使一部分人遭受損失,且養(yǎng)老金制度的收入再分配功能會(huì)減弱,這有悖于養(yǎng)老保險(xiǎn)制度運(yùn)行的目標(biāo)。④Breyer.F.“On t he Int ergenerat i onal Paret o Ef f i ci ency of Pay-as-You-go Fi nancelPensi on Syst em”.JournalofInst i t ut i onal and Theret i calEconom i cs,145(4),1989.PP.242-359.完全積累制能夠促進(jìn)養(yǎng)老儲(chǔ)蓄,但不能在代際與代內(nèi)之間進(jìn)行再分配。進(jìn)一步的研究表明,完全積累制對(duì)再分配的影響不是中性的,而是負(fù)面的,對(duì)低收入者尤為不利。⑤John A, Turner.“M andat ory.Def i ned-Cont ri but i on Pensi on Syst em:Progress or Regressi on?”.Int ernat i onal Soci al Securi t y Revi ew,(4),2000.PP.28.

相對(duì)于海外研究而言,中國的同行們?cè)谘芯咳∠蛏细⒅貙?shí)證性和實(shí)踐性。近十余年來,中國養(yǎng)老金制度建設(shè)快速發(fā)展。但改革實(shí)踐中呈現(xiàn)出來的制度公平性問題也引起了學(xué)術(shù)界的廣泛討論。早期的研究通常關(guān)注的是養(yǎng)老保障的再分配原則與作用機(jī)制,探討?zhàn)B老保障在收入再分配中的正向作用。⑥穆懷中、柳青瑞:《基于代際交疊模型的養(yǎng)老保險(xiǎn)對(duì)資本存量和福利的影響》,《遼寧大學(xué)學(xué)報(bào)》2003年第2期,第100-105頁。

最近十年來,研究者更偏向從微觀層面上來求證養(yǎng)老保障再分配的多維效應(yīng)。一些基于經(jīng)驗(yàn)數(shù)據(jù)的研究認(rèn)為,我國現(xiàn)行的養(yǎng)老保障存在明顯的收入再分配,包括從城鎮(zhèn)企業(yè)職工向城鎮(zhèn)靈活就業(yè)人員,從高收入階層向低收入階層,從男性向女性,從繳費(fèi)時(shí)間短的參保人群向交費(fèi)時(shí)間長的參保人群,以及從壽命較短的參保人群向長壽人群的收入再分配。⑦王曉軍、康博威:《我國社會(huì)養(yǎng)老保險(xiǎn)制度的收入再分配效應(yīng)分析》,《統(tǒng)計(jì)研究》2009年第11期,第75-81頁。王利軍的研究也證實(shí),通過財(cái)政轉(zhuǎn)移支付體系和社會(huì)保障收支體系實(shí)現(xiàn)個(gè)人縱向收入再分配、代際和代內(nèi)橫向收入再分配,且能夠降低基尼系數(shù)。⑧王利軍:《淺析養(yǎng)老金缺口財(cái)政負(fù)擔(dān)的收入再分配效應(yīng)》,《理論界》2006年第12期,第252-253頁。另有研究表明,在勞動(dòng)人群中,養(yǎng)老保險(xiǎn)制度的長期收入再分配效應(yīng)大于當(dāng)期再分配效應(yīng),若將機(jī)關(guān)事業(yè)單位人員納入改革的范圍,將大大增強(qiáng)養(yǎng)老金制度的再分配效應(yīng)。⑨何立新、佐藤宏:《不同視角下的中國城鎮(zhèn)社會(huì)保障制度與收入再分配——基于年度收入和終生收入的經(jīng)驗(yàn)分析》,《世界經(jīng)濟(jì)文匯》2008年第5期,第45-56頁。但也有一些研究對(duì)此持不同看法。他們認(rèn)為我國養(yǎng)老保障在最近十余年來的改革,客觀上導(dǎo)致再分配效應(yīng)的累退。⑩彭浩然、申曙光:《改革前后我國養(yǎng)老保險(xiǎn)制度的收入再分配效應(yīng)比較研究》,《統(tǒng)計(jì)研究》2007年第2期,第33-37頁;張勇:《中國養(yǎng)老保險(xiǎn)制度的再分配效應(yīng)研究》,《財(cái)經(jīng)論叢》2010年第4期,第59-66頁。類似的研究還有何立新對(duì)養(yǎng)老保障分年齡的再分配效應(yīng)討論①Di am ond,Pet er A.“Fram ework f or Soci al Securi t y Anal ysi s”.Journalofpubl i c econom i c.(8)1977.PP.275-298. 何立新:《中國城鎮(zhèn)養(yǎng)老保險(xiǎn)制度改革的收入分配效應(yīng)》,《經(jīng)濟(jì)研究》2007年第3期,第70-80頁。,以及趙立航等人對(duì)于2005年養(yǎng)老保障新政的考察②H enry,J.Aaron.“The Soci alInsurance Paradox”.The Canadi an Journal of Econom i cs and Pol i t i cal Sci ence,vol 32(3),1966.PP.370-375. 趙立航、陳霞:《基本養(yǎng)老保險(xiǎn)待遇計(jì)發(fā)辦法改革的收入再分配效應(yīng)》,《金融發(fā)展研究》2010年第11期,第66-70頁。和香伶對(duì)養(yǎng)老保障再分配功能與儲(chǔ)蓄功能沖突性的研究等。①香伶:《養(yǎng)老社會(huì)保險(xiǎn)與收入再分配》,社會(huì)科學(xué)文獻(xiàn)出版社2008年版,第89-93頁。

值得注意的是,與上述僅從城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險(xiǎn)這一項(xiàng)制度內(nèi)部來討論再分配效應(yīng)不同的是,近年來已有一些研究開始注意到我國不同類型的養(yǎng)老保障體系背后的制度公平性問題。②王亞柯、王賓、韓冰潔等:《我國養(yǎng)老保障水平差異研究——基于替代率與相對(duì)水平的比較分析》,《管理世界》2013年第8期,第109-117頁。一項(xiàng)研究認(rèn)為,在養(yǎng)老保障制度主導(dǎo)的二次分配中,國有部門、城鎮(zhèn)戶籍勞動(dòng)者獲得的福利待遇高于私營企業(yè)員工和農(nóng)村戶籍勞動(dòng)者,現(xiàn)行養(yǎng)老保障制度的某些缺陷加大了福利資源配置的不均衡,再分配功能的正向發(fā)揮有賴于制度規(guī)則的統(tǒng)一和權(quán)利、機(jī)會(huì)的公平。③楊艷東:《我國勞動(dòng)者的福利差距與社會(huì)保障制度的公平性》,《學(xué)術(shù)界》2013年第3期,第50-58頁。

客觀地說,縱觀國內(nèi)外的相關(guān)研究可以發(fā)現(xiàn),圍繞這一議題的文獻(xiàn)相當(dāng)豐富。多數(shù)研究在闡發(fā)新的見解的同時(shí),也激發(fā)出了許多新的思想與觀點(diǎn)。這對(duì)理解我國養(yǎng)老金制度的再分配有很大的啟發(fā)性。但如果將分析視野擴(kuò)展到一個(gè)更寬泛的范圍,我們認(rèn)為,中國養(yǎng)老金制度之于社會(huì)公平的維持性效應(yīng),仍有值得推進(jìn)的較大空間。

第一,盡管我國養(yǎng)老金制度的實(shí)際再分配效果備受爭(zhēng)議,但目前對(duì)于養(yǎng)老保障制度再分配效應(yīng)的研究,多數(shù)限于同一制度內(nèi)的分析。這種研究路徑,對(duì)于我國目前分立式的養(yǎng)老金制度體系之間的差異,缺乏足夠的解釋力,進(jìn)而無助于認(rèn)識(shí)養(yǎng)老保障對(duì)于社會(huì)公平的作用機(jī)制。畢竟,基于收入差距的社會(huì)不平等,更多的表現(xiàn)為社會(huì)縱向不平等。那么,由國家主導(dǎo)的養(yǎng)老金制度究竟是在縮小這種不平等還是在擴(kuò)大既有不平等,無疑應(yīng)當(dāng)予以關(guān)注。但已有研究并不足以對(duì)此形成充分的解釋。

第二,在一些基于精算模型的實(shí)證研究文獻(xiàn)中,研究者通常運(yùn)用轉(zhuǎn)移額來度量再分配效應(yīng)。作為測(cè)量養(yǎng)老保障再分配的常用指標(biāo),轉(zhuǎn)移額反映的是以終生領(lǐng)取的養(yǎng)老金精算現(xiàn)值與終生養(yǎng)老保險(xiǎn)繳費(fèi)精算現(xiàn)值的差額來反映養(yǎng)老金在各人群間的再分配情況,該指標(biāo)用于衡量同一制度安排下不同收入群體間養(yǎng)老金再分配效應(yīng)時(shí)具有較強(qiáng)的適用性,但難以實(shí)現(xiàn)對(duì)于不同制度之間再分配效應(yīng)的測(cè)量。

第三,此外,盡管已有一些文獻(xiàn)基于替代率的分析涉及到跨制度之間的待遇差距,但這種研究中的一個(gè)潛在問題是,在一個(gè)非精算關(guān)聯(lián)的制度體系下,受在職時(shí)期的工資基數(shù)影響,高收入者的替代率往往相對(duì)較低,而低收入者的養(yǎng)老金替代率通常卻相對(duì)較高。這說明,單從替代率的角度來考察,并不足以反映不同養(yǎng)老金制度之間待遇水平的真實(shí)差距,更無從觀察體制分立的養(yǎng)老金制度體系對(duì)于不同人群的收入差距所存在的影響。

上述不足,正是本項(xiàng)研究擬突破的方向。本文依據(jù)不同制度人群的養(yǎng)老金政策,設(shè)計(jì)再分配精算模型,并采用基尼系數(shù)分解的方法來說明這種逆向再分配的程度,以考察我國目前體制分割的、因“人”而異的養(yǎng)老金制度對(duì)于不同階層收入差距的擴(kuò)大以及對(duì)社會(huì)公平存在的反作用。

三、不同制度人群的養(yǎng)老金再分配效應(yīng):一個(gè)精算模型

(一)模型設(shè)計(jì)與參數(shù)假設(shè)

從已有文獻(xiàn)來看,對(duì)養(yǎng)老金制度再分配的研究大多停留在同一制度安排內(nèi),缺乏跨制度的分析。本文依據(jù)不同制度人群的養(yǎng)老金政策,設(shè)計(jì)再分配精算模型,以考察我國養(yǎng)老金制度的實(shí)際再分配效果。模型中包含的對(duì)象有機(jī)關(guān)事業(yè)單位人員、城鎮(zhèn)企業(yè)職工、靈活就業(yè)人員、農(nóng)民工。正如其在社會(huì)分層格局中階層位序的差異,以上人群的養(yǎng)老金制度安排也存在明顯的差別。

2008年,國務(wù)院下發(fā)了事業(yè)單位養(yǎng)老保險(xiǎn)改革試點(diǎn)方案,力圖推動(dòng)事業(yè)單位養(yǎng)老保險(xiǎn)與企業(yè)并軌。但改革進(jìn)程緩慢,目前僅有部分省市實(shí)行了改革方案。故本文仍以2006年人事部和財(cái)政部頒發(fā)的《關(guān)于機(jī)關(guān)事業(yè)單位離退休人員計(jì)發(fā)離退休費(fèi)等問題的實(shí)施辦法》作為模型設(shè)計(jì)依據(jù),以便從全國層面上探討不同制度的再分配效應(yīng)。城鎮(zhèn)企業(yè)職工、靈活就業(yè)人員養(yǎng)老保險(xiǎn)辦法均參照2005年國務(wù)院發(fā)布的《關(guān)于完善企業(yè)職工基本養(yǎng)老保險(xiǎn)制度的決定》。目前各地農(nóng)民工養(yǎng)老保險(xiǎn)辦法存在差異,本文以2009年人力資源和社會(huì)保障部擬定的《農(nóng)民工參加基本養(yǎng)老保險(xiǎn)辦法》作為模型設(shè)計(jì)的依據(jù)。

在以往有關(guān)養(yǎng)老保障再分配的研究中,轉(zhuǎn)移額是一個(gè)常用的度量再分配效應(yīng)的指標(biāo),正如前文所言,該指標(biāo)在用于衡量同一制度安排下不同收入群體間養(yǎng)老金再分配效應(yīng)時(shí),具有較強(qiáng)的適用性;但在本項(xiàng)研究中,因各群體的制度安排不同,尤其是繳費(fèi)辦法不同,轉(zhuǎn)移額指標(biāo)無法體現(xiàn)各群體的個(gè)人實(shí)際繳費(fèi)負(fù)擔(dān)。故本文對(duì)該指標(biāo)進(jìn)行深化,以終生領(lǐng)取養(yǎng)老金的精算現(xiàn)值與個(gè)人總繳費(fèi)精算現(xiàn)值的差額,即個(gè)人繳費(fèi)凈收益,來衡量各人群在養(yǎng)老金制度中的收益情況。同時(shí)構(gòu)造個(gè)人繳費(fèi)凈收益系數(shù)指標(biāo),即個(gè)人繳費(fèi)凈收益額與個(gè)人終生繳費(fèi)精算現(xiàn)值的比值,來比較各群體的單位繳費(fèi)回報(bào)的大小。

參保者以個(gè)人繳費(fèi)換取退休養(yǎng)老金,若終生領(lǐng)取的養(yǎng)老金精算現(xiàn)值與個(gè)人繳費(fèi)精算現(xiàn)值的正向差額越大,則其從制度中獲得的利益也越大。在一個(gè)具有良好再分配效果的養(yǎng)老金體系中,高收入者的繳費(fèi)收益應(yīng)低于低收入者、較高階層的繳費(fèi)收益應(yīng)低于較低階層,如此才能體現(xiàn)出養(yǎng)老金制度對(duì)收入差距的調(diào)節(jié)效應(yīng)。另外,本文采用平均替代率來比較各制度的養(yǎng)老金水平,平均替代率即職工退休當(dāng)年領(lǐng)取的養(yǎng)老金與退休前一年社會(huì)平均工資的比率,該指標(biāo)能夠更好地比較各制度人群養(yǎng)老金水平的高低。本文以2012年作為精算起點(diǎn),假定所有對(duì)象25歲參加工作或進(jìn)入相應(yīng)的養(yǎng)老金制度,60歲退休開始領(lǐng)取養(yǎng)老金,不考慮兩性在退休年齡上的差異①在機(jī)關(guān)事業(yè)單位中,男性退休年齡為60歲,女性為55歲;其他就業(yè)人員退休年齡為男性60歲,女性50歲。性別無疑是影響再分配效果的一個(gè)因素,但本文旨在考察養(yǎng)老金的制度設(shè)計(jì)導(dǎo)致的逆向再分配效應(yīng),同時(shí)考慮到未來退休年齡延遲的可能,故取60歲作為測(cè)算對(duì)象的平均退休年齡,以控制兩性退休年齡差異可能造成的影響。,在其一生中除死亡外不存在其他導(dǎo)致退出養(yǎng)老金制度的因素。

在參數(shù)設(shè)置上作如下規(guī)定:u表示參保者參加養(yǎng)老保險(xiǎn)時(shí)的年齡,r表示其退休年齡,此處u統(tǒng)一取值為 25 歲,r統(tǒng)一取值為 60 歲;S(x-1)為參保者x歲時(shí)上年度全國社會(huì)平均工資,w(x)為參保者x歲時(shí)個(gè)人工資;v為折現(xiàn)因子,i為個(gè)人賬戶投資收益率,且v=1/(1+i),本文參照銀行存款利率對(duì)i賦值為3%,則v值為0.97;n為個(gè)人賬戶養(yǎng)老金計(jì)發(fā)系數(shù),x-uPu表示u歲的人活到x歲的概率。利用2010年全國人口普查相關(guān)數(shù)據(jù),筆者編制了國民生命表作為精算模型中各群體生存概率的取值根據(jù)②本文編制生命表所使用的基礎(chǔ)數(shù)據(jù)來源于2010年第六次全國人口普查。限于篇幅,生命表無法在正文中呈現(xiàn),有興趣的讀者可以向作者索取。;J為個(gè)人繳費(fèi)比率,Q為繳費(fèi)基數(shù),g為工資增長率,m為養(yǎng)老金增長率。近十幾年來,機(jī)關(guān)事業(yè)單位、城鎮(zhèn)企業(yè)職工與社會(huì)平均工資均達(dá)到兩位數(shù)的增長率,且機(jī)關(guān)事業(yè)單位的工資增長率高于平均工資,考慮到本文精算周期較長且收入無法保持持續(xù)的高增長,模型中將機(jī)關(guān)事業(yè)單位的工資增長率設(shè)為7%,企業(yè)職工與社會(huì)平均工資增長率定為5%。養(yǎng)老金的增長率要低于工資的增長率,本文將企業(yè)職工、農(nóng)民工、靈活就業(yè)者的養(yǎng)老金增長率取值為2%,機(jī)關(guān)事業(yè)單位人員養(yǎng)老金辦法不同于企業(yè)職工,依據(jù)機(jī)關(guān)事業(yè)單位養(yǎng)老金增長率高于職工養(yǎng)老金增長率這一情況,本文將其增長率設(shè)為3%。③工資與養(yǎng)老金增長率是精算模型中的重要參數(shù),賦值方式大體有按往年經(jīng)驗(yàn)數(shù)據(jù)建立預(yù)測(cè)模型或者根據(jù)近期數(shù)據(jù)并結(jié)合經(jīng)濟(jì)發(fā)展情況進(jìn)行估值,鑒于國民經(jīng)濟(jì)難以持續(xù)高增長同時(shí)參考學(xué)者類似的研究,本文采用第二種賦值方式。目前,養(yǎng)老金的增長多依賴于行政調(diào)控,國發(fā)【2005】38號(hào)文件規(guī)定根據(jù)職工工資和物價(jià)變動(dòng)等情況,國務(wù)院適時(shí)調(diào)整企業(yè)退休人員基本養(yǎng)老金水平,調(diào)整幅度為省、自治區(qū)、直轄市當(dāng)?shù)仄髽I(yè)在崗職工平均工資年增長率的一定比例。粵府【2006】96號(hào)文件《關(guān)于貫徹國務(wù)院完善企業(yè)職工基本養(yǎng)老保險(xiǎn)制度決定的通知》規(guī)定按上年度在崗職工工資增長率的40%-60%對(duì)基本養(yǎng)老金進(jìn)行調(diào)整。

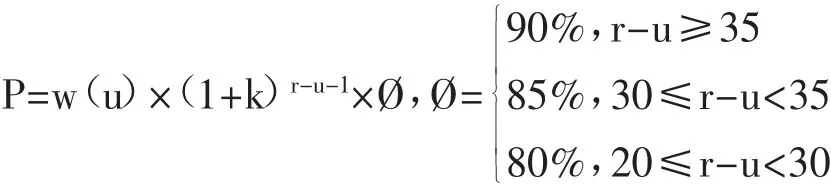

1.機(jī)關(guān)事業(yè)單位

根據(jù)2006年《關(guān)于機(jī)關(guān)事業(yè)單位離退休人員計(jì)發(fā)離退休費(fèi)等問題的實(shí)施辦法》規(guī)定,公務(wù)員、事業(yè)單位工作人員退休后的退休費(fèi)按本人退休前工資的一定比例計(jì)發(fā),工作年限滿35年的按90%計(jì)發(fā);工作年限滿30年不滿35年的,按85%計(jì)發(fā);工作年限滿20年不滿30年的,按80%計(jì)發(fā)。①公務(wù)員養(yǎng)老金按退休前職務(wù)工資和級(jí)別工資之和的一定比例計(jì)發(fā),事業(yè)單位養(yǎng)老金按本人退休前崗位工資和薪級(jí)工資之和的一定比例計(jì)發(fā),由于在官方統(tǒng)計(jì)中沒有公務(wù)員和事業(yè)單位的分項(xiàng)工資,故本文中其養(yǎng)老金按總工資的一定比例計(jì)發(fā)。設(shè)養(yǎng)老金計(jì)發(fā)比例為?,機(jī)關(guān)事業(yè)單位人員退休當(dāng)年領(lǐng)取的養(yǎng)老金可表示為:

退休當(dāng)年養(yǎng)老金替代率可表示為:

機(jī)關(guān)事業(yè)單位人員終生領(lǐng)取的養(yǎng)老金在工作初年的精算現(xiàn)值為:

現(xiàn)行制度下機(jī)關(guān)事業(yè)單位人員不用交納養(yǎng)老保險(xiǎn)費(fèi)用,其終生領(lǐng)取的養(yǎng)老金精算現(xiàn)值即是其在養(yǎng)老金制度中的凈收益額,即

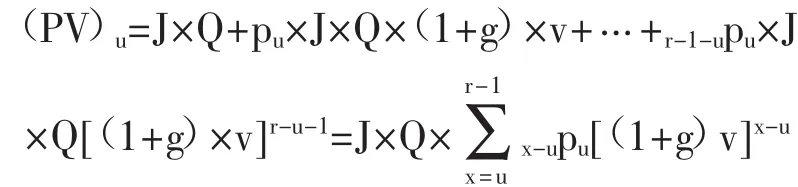

2.城鎮(zhèn)企業(yè)職工、農(nóng)民工、靈活就業(yè)人員

按制度規(guī)定,這三類人員養(yǎng)老金由統(tǒng)籌賬戶和個(gè)人賬戶兩部分組成,統(tǒng)籌賬戶由單位繳費(fèi),個(gè)人賬戶由員工個(gè)人繳費(fèi),靈活就業(yè)人員的兩個(gè)賬戶都由自己繳費(fèi),本文旨在比較各制度人群的個(gè)人繳費(fèi)收益情況,故模型中不考慮單位繳費(fèi)。城鎮(zhèn)企業(yè)職工繳費(fèi)基數(shù)為個(gè)人工資,其個(gè)人繳費(fèi)比例為8%;靈活就業(yè)人員的繳費(fèi)基數(shù)為上年度社會(huì)平均工資,個(gè)人總繳費(fèi)比例為20%,其中12%進(jìn)入統(tǒng)籌賬戶、8%進(jìn)入個(gè)人賬戶;參照城鎮(zhèn)企業(yè)職工養(yǎng)老保險(xiǎn)辦法,由于農(nóng)民工的平均工資低于社會(huì)平均工資的60%,且現(xiàn)有工資增長率下該比例關(guān)系不變,故農(nóng)民工的繳費(fèi)基數(shù)設(shè)定為上年度社會(huì)平均工資的60%,個(gè)人繳費(fèi)比例為8%。

故其個(gè)人終生繳費(fèi)在參保當(dāng)年的精算現(xiàn)值可表示為:

對(duì)于城鎮(zhèn)企業(yè)職工,Q為個(gè)人工資,g為個(gè)人工資增長率;對(duì)于農(nóng)民工,Q為上年度社會(huì)平均的60%,即 Q=S(r-1)×60%,g為社會(huì)平均工資增長率;對(duì)于靈活就業(yè)人員,Q為上年度社會(huì)平均工資,即 Q=S(r-1),g 為社會(huì)平均工資增長率。

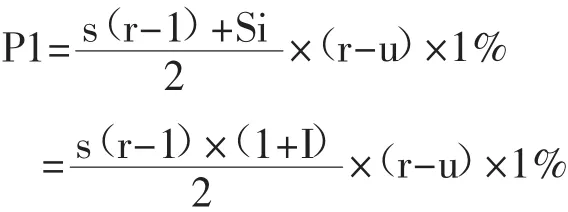

退休時(shí)基礎(chǔ)養(yǎng)老金以上年度在崗職工社會(huì)平均工資和本人指數(shù)化平均繳費(fèi)工資的平均值為基數(shù),繳費(fèi)每滿1年發(fā)給1%。個(gè)人賬戶養(yǎng)老金標(biāo)準(zhǔn)為個(gè)人賬戶儲(chǔ)存額除以計(jì)發(fā)系數(shù)。

由此可得退休當(dāng)年領(lǐng)取的基礎(chǔ)養(yǎng)老金為:

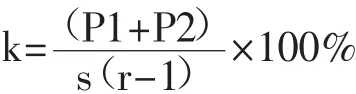

其中I為個(gè)人平均繳費(fèi)工資指數(shù),

其中k為個(gè)人實(shí)際繳費(fèi)基數(shù)的增長率,對(duì)于城鎮(zhèn)企業(yè)職工即為個(gè)人工資增長率,對(duì)于農(nóng)民工和靈活就業(yè)人員則為社會(huì)平均工資增長率。

退休當(dāng)年領(lǐng)取的個(gè)人賬戶養(yǎng)老金可表示為:

則退休當(dāng)年養(yǎng)老金替代率為:

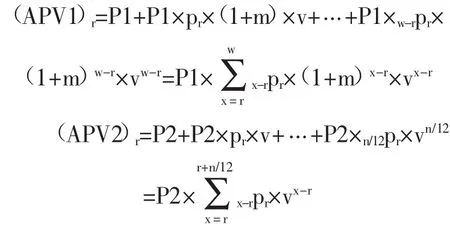

終生領(lǐng)取的養(yǎng)老金在退休當(dāng)年的的精算現(xiàn)值可表示為:

其中,

轉(zhuǎn)換成在參保初年的精算現(xiàn)值為:

養(yǎng)老金個(gè)人繳費(fèi)凈收益為:

個(gè)人繳費(fèi)凈收益系數(shù)為:

(二)各人群養(yǎng)老金凈收益與替代率的比較分析

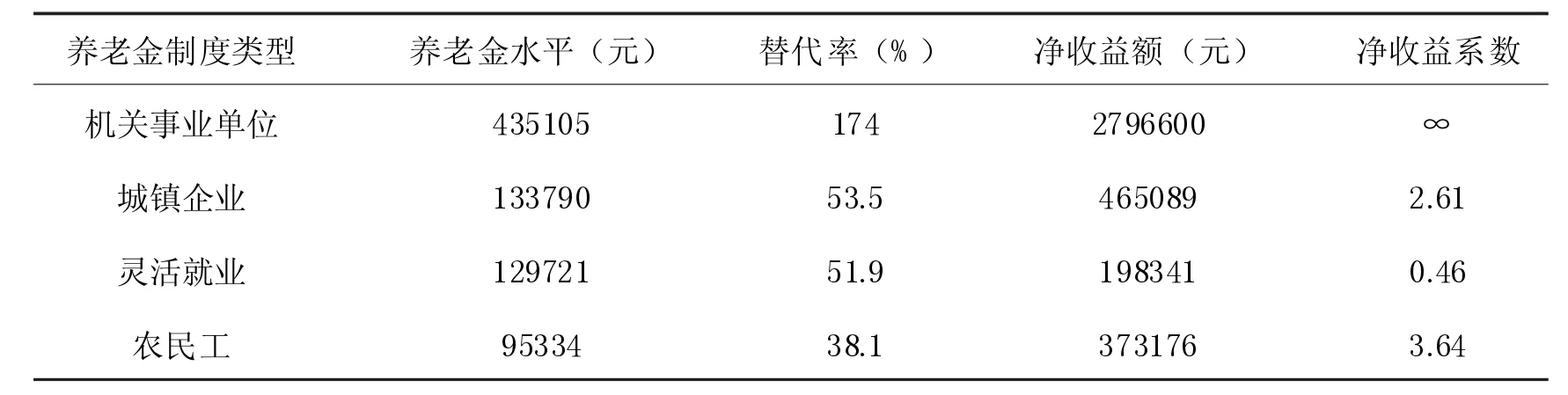

依據(jù)精算模型,本文測(cè)算了不同制度人群在退休當(dāng)年的養(yǎng)老金水平及其替代率和個(gè)人繳費(fèi)凈收益,結(jié)果如表1所示。總體而言,機(jī)關(guān)事業(yè)單位養(yǎng)老金水平與其他類型養(yǎng)老金水平存在明顯的差距。機(jī)關(guān)事業(yè)單位工作人員退休當(dāng)年可領(lǐng)取的養(yǎng)老金約為43.5萬元,城鎮(zhèn)企業(yè)職工、靈活就業(yè)者、農(nóng)民工依次遞減,分別為13.4萬元,13.0萬元,9.5萬元。

從替代率指標(biāo)來看,各制度人群分化為兩種類型,其中機(jī)關(guān)事業(yè)單位人員的養(yǎng)老金替代率大于1,而其他人員均小于1。這表明機(jī)關(guān)事業(yè)單位人員的養(yǎng)老金水平高于社會(huì)平均工資。這得益于其特有的養(yǎng)老金計(jì)發(fā)方式,該類型人群在精算起點(diǎn)的工資及其增長率均高于社會(huì)平均工資,這一優(yōu)勢(shì)在退休時(shí)得到擴(kuò)大并體現(xiàn)在養(yǎng)老金水平上。在其他城鎮(zhèn)就業(yè)人員中,企業(yè)職工養(yǎng)老金替代率高于靈活就業(yè)人員,農(nóng)民工養(yǎng)老金替代率最低,為38.1%。從各人群的養(yǎng)老金替代率可以看出,養(yǎng)老金水平與退休前的收入水平正相關(guān),以社會(huì)平均工資為基數(shù),高收入階層的養(yǎng)老金替代率高于低收入階層。

個(gè)人繳費(fèi)凈收益是最能體現(xiàn)制度再分配效應(yīng)與再分配偏好的指標(biāo)。凈收益額為正值,表明從制度中獲得的養(yǎng)老金大于個(gè)人繳費(fèi),該值越大表明從制度中獲得的收益越大。由于機(jī)關(guān)事業(yè)單位的養(yǎng)老金制度不用繳費(fèi),故其個(gè)人繳費(fèi)凈收益額為其終生領(lǐng)取的養(yǎng)老金精算現(xiàn)值。如表1所示,機(jī)關(guān)事業(yè)單位人員終生領(lǐng)取的養(yǎng)老金精算現(xiàn)值可達(dá)279.7萬元,其凈收益系數(shù)為無窮大。

表1 不同制度人群養(yǎng)老金再分配效應(yīng)

城鎮(zhèn)企業(yè)職工、靈活就業(yè)者、農(nóng)民工這三者與機(jī)關(guān)事業(yè)單位的差距較大,其中城鎮(zhèn)企業(yè)職工終生養(yǎng)老金凈收益約為46.5萬元,靈活就業(yè)者為19.8萬元,農(nóng)民工為37.3萬元。從凈收益系數(shù)來看,農(nóng)民工的凈收益系數(shù)高于城鎮(zhèn)企業(yè)職工,這表明在養(yǎng)老金制度中前者的個(gè)人繳費(fèi)回報(bào)率高于后者,在各人群中靈活就業(yè)者的凈收益系數(shù)最低,其原因是靈活就業(yè)者養(yǎng)老金制度的統(tǒng)籌賬戶與個(gè)人賬戶均由個(gè)人繳費(fèi),過高的繳費(fèi)負(fù)擔(dān)降低了其回報(bào)率。

在我國的養(yǎng)老金制度中,各人群的制度優(yōu)勢(shì)與這些人群在社會(huì)分層中相應(yīng)的階層位序高度相關(guān)。居于社會(huì)分層的優(yōu)勢(shì)階層在養(yǎng)老金制度中享有較好的制度優(yōu)勢(shì),而較低階層在養(yǎng)老金制度中往往也處于不利地位。前文分析表明,機(jī)關(guān)事業(yè)單位人員的養(yǎng)老金水平、替代率、凈收益均高于其他群體,而企業(yè)職工、靈活就業(yè)者、農(nóng)民工依次遞減。養(yǎng)老金制度并未改變?cè)械氖杖氪涡颍呤杖胝摺⑸鐣?huì)優(yōu)勢(shì)階層從制度中獲得的利益要高于低收入者與社會(huì)下層階層,養(yǎng)老金制度未能起到正向的調(diào)節(jié)作用,相反,由于上層階層更容易從制度中獲益,養(yǎng)老金制度為收入不平等提供了合法性,并且固化了階層間的利益分割。

那么,這種分立的制度安排,在多大程度上擴(kuò)大了不同人群的收入差距,本文將在下一部分的討論中予以考察。

四、收入差距的擴(kuò)大:納入養(yǎng)老金的基尼系數(shù)分解

(一)初次分配收入差距與再分配收入差距

養(yǎng)老金制度不僅是對(duì)個(gè)人收入在生命周期內(nèi)的再分配,也是對(duì)收入在不同貧富階層間的再分配,收入差距縮小與否是檢驗(yàn)養(yǎng)老金制度是否實(shí)現(xiàn)再分配的重要依據(jù)。前文的精算分析表明,我國的養(yǎng)老金制度沒有體現(xiàn)出良好的再分配效應(yīng),高收入階層從制度中獲取的利益高于低收入階層,制度中存在逆向的再分配。

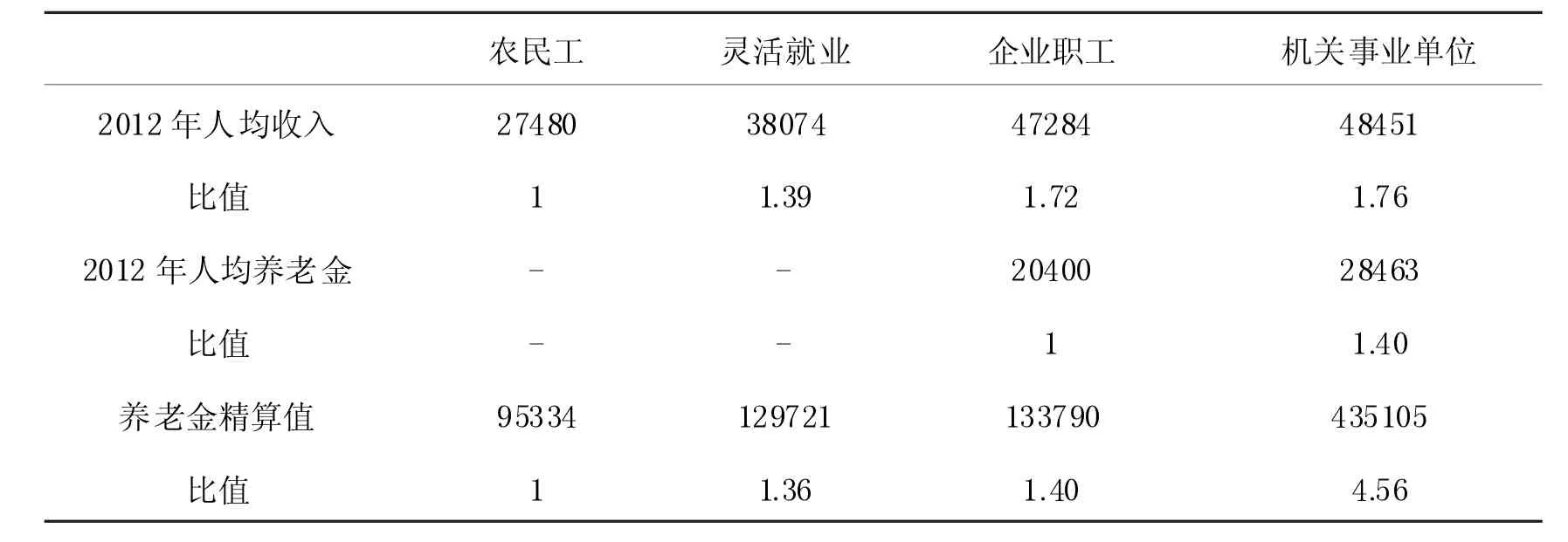

此處筆者通過比較各人群在退休前的人均收入與人均養(yǎng)老金收入水平,以揭示養(yǎng)老保障制度對(duì)于收入差距的貢獻(xiàn)度。比較各制度人群在2012年的人均收入、人均養(yǎng)老金以及精算模型中各對(duì)象退休當(dāng)年領(lǐng)取的養(yǎng)老金,如表2所示。以農(nóng)民工為參照,將其他人群的收入與養(yǎng)老金精算值轉(zhuǎn)換成農(nóng)民工的倍數(shù),可知各人群的養(yǎng)老金差距對(duì)于其收入差距的影響。

在2012年各人群人均年收入中,農(nóng)民工最低,為27480元,靈活就業(yè)者、城鎮(zhèn)企業(yè)職工、機(jī)關(guān)事業(yè)單位人均收入分別是農(nóng)民工的1.39倍、1.72倍、1.76倍。企業(yè)職工與機(jī)關(guān)事業(yè)單位的差距較小,而農(nóng)民工、靈活就業(yè)者與之有一定的差距。在2012年人均養(yǎng)老金水平中,農(nóng)民工與靈活就業(yè)者由于制度實(shí)施時(shí)間較短等原因而缺乏相應(yīng)的統(tǒng)計(jì)數(shù)據(jù),城鎮(zhèn)企業(yè)職工人均養(yǎng)老金為20400元,機(jī)關(guān)事業(yè)單位人均養(yǎng)老金為28463,后者是前者的1.4倍,兩者的差距大于其人均收入差距。2012年人均收入與2012年人均養(yǎng)老金是同一時(shí)點(diǎn)針對(duì)不同對(duì)象的統(tǒng)計(jì)數(shù)據(jù),兩者的比較,有助于說明在同一時(shí)間點(diǎn)上已退休者的養(yǎng)老金的差距大于此時(shí)在職者的收入差距,但由于數(shù)據(jù)來自不同的對(duì)象,無法說明相同對(duì)象的收入與其退休后的養(yǎng)老金情況。

表2 不同制度人群收入與養(yǎng)老金水平比較

在前文的精算分析中已獲得了各群體在其退休當(dāng)年的養(yǎng)老金數(shù)據(jù),同樣以農(nóng)民工為參照,將其他群體養(yǎng)老金轉(zhuǎn)換為農(nóng)民工的倍數(shù),進(jìn)而比較相同對(duì)象的收入差距與養(yǎng)老金差距情況。如表2所示,農(nóng)民工在退休當(dāng)年領(lǐng)取的養(yǎng)老金總額約為9.5萬,而機(jī)關(guān)事業(yè)單位最高為43.5萬元,是農(nóng)民工的4.56倍;企業(yè)職工、靈活就業(yè)者分別是農(nóng)民工的1.4倍、1.36倍。

以上分析表明,總體而言,群體間的養(yǎng)老金收入差距大于其退休前的收入差距,而養(yǎng)老金又是人們退休后的主要收入來源,對(duì)于部分人而言甚至是唯一的收入來源,如此,我國的養(yǎng)老金制度在事實(shí)上擴(kuò)大了人群間的收入差距。近些年來,這一趨勢(shì)有所加強(qiáng),本文的研究表明,我國目前分層化的養(yǎng)老金制度成了擴(kuò)大收入差距、加大收入不平等的一個(gè)重要致因。這與養(yǎng)老保障再分配的制度訴求背道而馳。

(二)養(yǎng)老金制度再分配前后的群體間基尼系數(shù)比較

我國養(yǎng)老金制度擴(kuò)大了不同制度人群間的收入差距,繼承并加大了退休前的收入不平等。本部分主要采用基尼系數(shù)的分解分析方法,測(cè)算群體間的收入基尼系數(shù)和養(yǎng)老金基尼系數(shù),以近似反映養(yǎng)老金制度加大收入不平等的程度。

基尼系數(shù)是慣用的測(cè)量收入分配不平等程度的指標(biāo),其有兩種常用的分解方式,即收入來源分解和收入群體分解。前者能夠分析不同收入來源的收入差距對(duì)總體收入差距的影響,后者可解釋不同群體間的收入差距對(duì)總體收入差距的影響。當(dāng)對(duì)基尼系數(shù)作收入群體分解時(shí),總基尼系數(shù)等于群體間基尼系數(shù)加上群體內(nèi)基尼系數(shù)。

本文綜合利用這兩種分解思路,著眼于不同群體間的基尼系數(shù),即本文只考慮我國養(yǎng)老金體系下不同制度人群間的收入不平等狀況,而暫不考慮我國的總體收入不平等情況,通過比較群體間收入基尼系數(shù)和養(yǎng)老金尼基系數(shù),來分析我國目前分立式的養(yǎng)老金制度導(dǎo)致群體間收入不平等的程度。

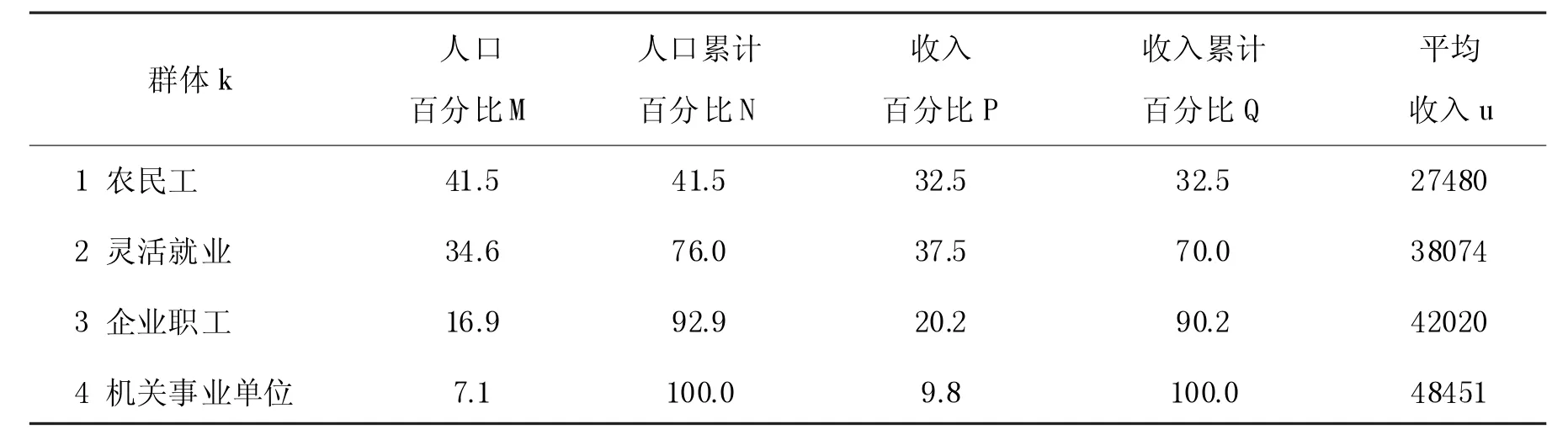

沿用前文的精算分析,將養(yǎng)老保障制度人群分為四類,分別是農(nóng)民工、靈活就業(yè)者、企業(yè)職工、機(jī)關(guān)事業(yè)單位職工,分別計(jì)算各群體的人口百分比和收入百分比及其各自的累計(jì)百分比,并按各群體的人均收入進(jìn)行排序。結(jié)果如表3和表4所示。其中表3中的人均收入為2012年各群體的人均收入;表4中的人均收入為前文精算中獲得的各群體退休當(dāng)年養(yǎng)老金。

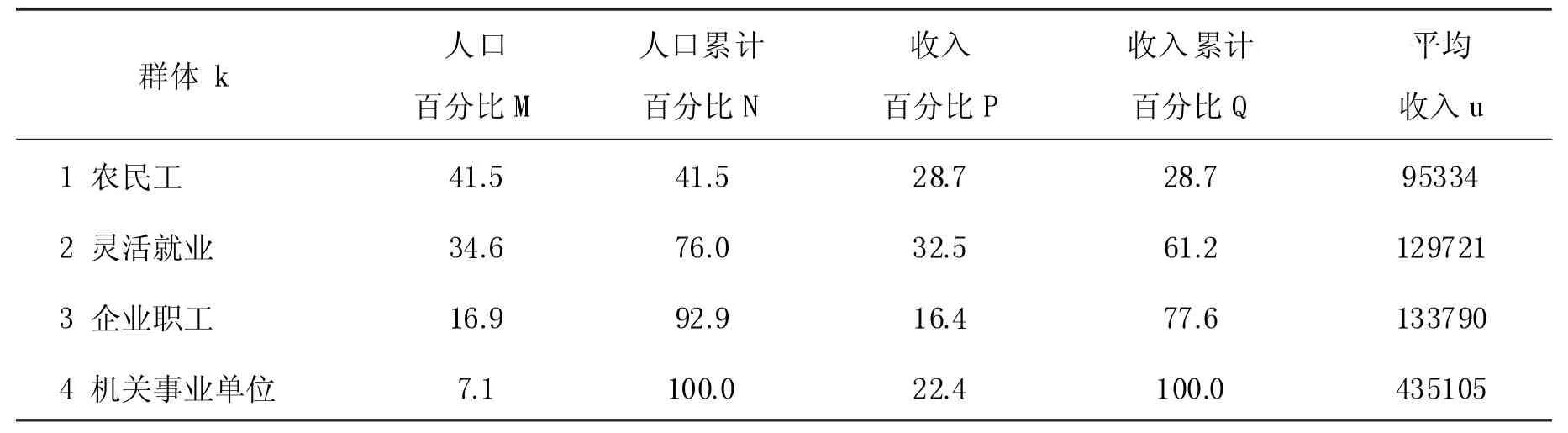

2012年農(nóng)民工人口百分比為41.5%,但其對(duì)應(yīng)的收入百分比為32.5%。農(nóng)民工的收入人口比值為0.78,即在該群體內(nèi)每1%的人口對(duì)應(yīng)0.78%的收入;而機(jī)關(guān)事業(yè)單位就業(yè)群體的人口百分比為7.1%,收入百分比為9.8%,其收入人口比值為1.38,即在該類群體中每1%的人口對(duì)應(yīng)1.38%的收入;靈活就業(yè)者、企業(yè)職工的收入人口比值分別為1.09、1.2,各群體間存在一定的差距。

表3 各群體收入分配情況

表4 各群體養(yǎng)老金分配情況

在表4所示的各群體養(yǎng)老金分配情況中,農(nóng)民工、靈活就業(yè)者、企業(yè)職工的收入百分比相比于表3均有所下降,這表明此三類人群在養(yǎng)老金分配中所占的份額小于其在收入分配中所占的份額。在養(yǎng)老金分配中,農(nóng)民工的收入百分比為28.7%,可求得其對(duì)應(yīng)的收入人口比值為0.69,靈活就業(yè)者、企業(yè)職工、機(jī)關(guān)事業(yè)單位的收入人口比值分別為0.94、0.97、3.16。根據(jù)洛倫茲曲線及基尼系數(shù)可知,若收入集中在個(gè)別群體內(nèi),則收入分配不均衡程度高、基尼系數(shù)值較大;同樣,若各群體每1%的人口對(duì)應(yīng)的收入差距較大,則表明收入分配不均衡程度大。由表3和表4可知,養(yǎng)老金的分配不均衡程度大于收入分配的不均衡程度。

基尼系數(shù)可以反映收入分配不均衡的程度。前文分析指出養(yǎng)老金的分配不均衡程度較收入分配大,本部分將通過測(cè)算群體間基尼系數(shù),以比較兩者分配不均衡程度的具體大小。

用G表示基尼系數(shù),K為分群體數(shù),M為人口百分比,P為收入百分比,N、Q為相應(yīng)的累計(jì)百分比,則群體間基尼系數(shù)的計(jì)算公式可表示為:

利用表3和表4數(shù)據(jù),可分別算得群體間收入基尼系數(shù)為0.11、群體間養(yǎng)老金基尼系數(shù)為0.21,養(yǎng)老金的分配不平等程度要大于收入分配不平等程度。假設(shè)養(yǎng)老金為各群體退休后的唯一收入來源,則養(yǎng)老金制度使得群體間收入不平等程度即基尼系數(shù)增加了90.9%。①需要說明的是,群體間基尼系數(shù)只是總體基尼系數(shù)的一部分,養(yǎng)老金也不是各群體的唯一收入來源。本文測(cè)算得到的基尼系數(shù)只用于說明養(yǎng)老金制度擴(kuò)大群體間收入差距的程度,而與其他學(xué)者在研究中測(cè)得的基尼系數(shù)不具有可比性。事實(shí)上,學(xué)界對(duì)我國初次分配與再分配的不平等情況已有所研究,如一項(xiàng)研究指出,1995~2005年,我國城鎮(zhèn)居民可支配收入基尼系數(shù)呈上升趨勢(shì),初次分配收入是城鎮(zhèn)居民收入差距的主體因素,但轉(zhuǎn)移性凈收入對(duì)收入差距起逆向調(diào)節(jié)作用,其對(duì)收入不平等的貢獻(xiàn)率為17.68%,其中養(yǎng)老金凈收入是轉(zhuǎn)移性收入出現(xiàn)逆調(diào)節(jié)的主要原因,對(duì)收入不平等的貢獻(xiàn)率為16.85%,具體可參閱彭海燕:《中國城鎮(zhèn)居民收入差距變動(dòng)的影響因素及效應(yīng)》,《云南社會(huì)科學(xué)》2008年第1期,第114-117頁。本文對(duì)群體間收入與養(yǎng)老金基尼系數(shù)的分析可知,養(yǎng)老金制度對(duì)收入差距起著逆向調(diào)節(jié)作用,分層化的制度設(shè)計(jì)使得其再分配效應(yīng)出現(xiàn)逆向。

五、結(jié)論

養(yǎng)老金制度作為社會(huì)保障的重要項(xiàng)目,有著調(diào)節(jié)收入差距、促進(jìn)社會(huì)公平的內(nèi)在要求。改革的推進(jìn)擴(kuò)大了我國養(yǎng)老保障制度的覆蓋面,養(yǎng)老金體系不斷擴(kuò)張,不同人群都獲得了相應(yīng)的養(yǎng)老制度安排,但是不同人群間的制度差別明顯,且這種制度安排為現(xiàn)有的養(yǎng)老金待遇差距提供了合法性,不同人群的養(yǎng)老金待遇差距又反過來強(qiáng)化了當(dāng)下的制度安排。

本文采用精算分析方法測(cè)算了分層化的養(yǎng)老金制度所起到的實(shí)際再分配效果,揭示了制度中存在的逆向再分配效應(yīng),并采用基尼系數(shù)分解的方法來說明這種逆向再分配的程度,以此印證了現(xiàn)有養(yǎng)老金制度對(duì)不同階層收入差距的擴(kuò)大以及對(duì)社會(huì)公平存在的反作用。

本項(xiàng)研究的一個(gè)基本發(fā)現(xiàn)是,盡管從理論上講,養(yǎng)老保障制度本身的運(yùn)作機(jī)制,決定了其可以實(shí)現(xiàn)再分配,并進(jìn)而有助于促進(jìn)社會(huì)公平;但在現(xiàn)實(shí)層面上,我國目前因體制差異、身份差異等分別建立的養(yǎng)老保障制度體系所具備的再分配效應(yīng),僅僅是在一個(gè)統(tǒng)一的制度框架內(nèi)實(shí)現(xiàn),即在一個(gè)特定的參保人群范圍內(nèi)進(jìn)行,是一種同質(zhì)性群體之間的橫向再分配,而未能在縱向?qū)用嫔蠈?shí)現(xiàn)轉(zhuǎn)移再分配。而社會(huì)不平等更多的是體現(xiàn)在社會(huì)縱向不平等。因此,縱向間的不平等非但沒有得到改變,相反,因制度設(shè)計(jì)上的路徑依賴,這種不平等潛在地有加強(qiáng)的傾向。

在市場(chǎng)領(lǐng)域,由于個(gè)人稟賦不同、所處的社會(huì)環(huán)境不同、個(gè)人努力程度不同以及掌握的社會(huì)資源不同等原因,個(gè)體獲得的社會(huì)財(cái)富也有差異,由此形成收入差距。作為再分配的重要實(shí)現(xiàn)形式,養(yǎng)老保障制度的設(shè)計(jì)初衷在于,以強(qiáng)制性的國家干預(yù)來實(shí)現(xiàn)收入再分配。但中國的制度安排并未能縮小收入差距;相反,體系分立的養(yǎng)老金制度放大了人們?cè)谑袌?chǎng)中的差異,同時(shí)也讓這種差異伴隨一生。制度本身成了不平等的根源。這種效應(yīng)誠如著名經(jīng)濟(jì)學(xué)家繆爾達(dá)爾所說的那樣,“窮是窮的原因,而富則是富的原因”。

無差異的養(yǎng)老保障權(quán)利與有差別的保障待遇,是養(yǎng)老金制度實(shí)現(xiàn)再分配與增進(jìn)社會(huì)公平的基本前提。從公平的角度出發(fā),公民獲得政府提供養(yǎng)老保障的權(quán)利不應(yīng)有差別,但其獲得保障的程度應(yīng)當(dāng)有所差異。政府在分配領(lǐng)域發(fā)揮作用要比在生產(chǎn)領(lǐng)域發(fā)揮作用更易于為人們所接受。作為社會(huì)進(jìn)步與經(jīng)濟(jì)發(fā)展的產(chǎn)物,養(yǎng)老保障制度關(guān)注社會(huì)全體成員的基本保障,并通過再分配機(jī)制,縮小退出市場(chǎng)競(jìng)爭(zhēng)領(lǐng)域的不同人群的收入差距,以促進(jìn)社會(huì)公平,增進(jìn)社會(huì)福利。既要保證每一位公民的養(yǎng)老權(quán)利,又要起到再分配的效果,其關(guān)鍵在于如何設(shè)計(jì)與體現(xiàn)養(yǎng)老金制度的人群差異。

本項(xiàng)研究的政策意義在于,在一個(gè)多元化的養(yǎng)老金制度體系中,孤立地討論其中某一種養(yǎng)老金計(jì)劃所具有的再分配效應(yīng),是沒有意義的。因勞動(dòng)者身份屬性而設(shè)計(jì)不同的、彼此分割的養(yǎng)老金計(jì)劃,無助于縮小退出勞動(dòng)力市場(chǎng)之外的各類人群的收入差距。取消養(yǎng)老保障的雙軌制,逐步將制度整合,直至統(tǒng)籌在一個(gè)統(tǒng)一的政策框架之內(nèi),不但能夠顯著提升養(yǎng)老保障基金的抗風(fēng)險(xiǎn)能力,而且有助于在真正意義上發(fā)揮養(yǎng)老保障的調(diào)節(jié)收入差距、促進(jìn)社會(huì)公平的效應(yīng)。

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

華人時(shí)刊(2017年19期)2017-02-03 02:51:37